Mandiri simulasi KPR adalah kunci untuk mewujudkan impian memiliki rumah. Sebelum terburu-buru mengajukan pinjaman ke bank, memahami seluk-beluk simulasi KPR secara mandiri akan memberikan Anda kendali penuh atas keuangan. Dengan menguasai proses ini, Anda dapat memperkirakan angsuran bulanan, total biaya, dan menilai kemampuan finansial sebelum berkomitmen pada beban utang jangka panjang. Simulasi mandiri memberikan fleksibilitas untuk bereksperimen dengan berbagai skenario pinjaman, memungkinkan Anda menemukan pilihan yang paling sesuai dengan kondisi keuangan pribadi.

Artikel ini akan memandu Anda langkah demi langkah dalam melakukan simulasi KPR mandiri, mulai dari memahami variabel-variabel penting seperti suku bunga, jangka waktu pinjaman, dan uang muka, hingga menganalisis hasil simulasi dan menyusun rencana keuangan yang matang. Anda akan belajar menghitung angsuran secara manual, menggunakan kalkulator online, dan membandingkan berbagai aplikasi simulasi KPR yang tersedia. Dengan pengetahuan ini, Anda dapat membuat keputusan pembelian rumah yang lebih terinformasi dan terhindar dari potensi risiko finansial.

Pemahaman Konsep Mandiri Simulasi KPR

Simulasi KPR mandiri adalah alat penting bagi calon debitur untuk merencanakan pembelian properti secara matang. Dengan melakukan simulasi sendiri, Anda memiliki kendali penuh atas perhitungan dan dapat mengeksplorasi berbagai skenario pembiayaan sebelum benar-benar mengajukan aplikasi ke bank. Kemampuan untuk memprediksi biaya bulanan dan total biaya kepemilikan rumah sangat berharga dalam pengambilan keputusan keuangan yang bijak.

Manfaat Simulasi KPR Mandiri

Melakukan simulasi KPR sebelum mengajukan pinjaman menawarkan sejumlah keuntungan signifikan. Proses ini membantu Anda memahami gambaran utuh biaya kepemilikan properti, termasuk angsuran bulanan, bunga, dan biaya-biaya lain yang terkait. Dengan demikian, Anda dapat mengatur keuangan dengan lebih efektif dan menghindari kejutan finansial di kemudian hari. Lebih jauh lagi, simulasi membantu Anda membandingkan berbagai opsi pembiayaan dan memilih yang paling sesuai dengan kemampuan finansial Anda.

Faktor-faktor yang Perlu Dipertimbangkan dalam Simulasi KPR Mandiri

Beberapa faktor kunci perlu dipertimbangkan untuk mendapatkan hasil simulasi yang akurat dan mencerminkan situasi keuangan Anda secara realistis. Ketepatan perhitungan akan sangat berpengaruh terhadap keputusan Anda.

Mandiri simulasi KPR memberikan gambaran akurat biaya kepemilikan rumah impian Anda. Ingin tahu lebih lanjut tentang opsi pembiayaan? Pertimbangkan juga program kpr rumah second tanpa DP 2021 , yang mungkin sesuai dengan kebutuhan Anda. Setelah mengeksplorasi berbagai pilihan, kembali manfaatkan simulasi KPR Mandiri untuk membandingkan dan memilih skema yang paling menguntungkan secara finansial. Dengan perencanaan matang, memiliki rumah idaman bukan lagi sekadar mimpi.

- Harga properti yang ingin dibeli.

- Uang muka (down payment) yang tersedia.

- Jangka waktu pinjaman (tenor).

- Suku bunga yang berlaku (bisa didapatkan dari riset berbagai bank atau menggunakan asumsi suku bunga tertentu).

- Biaya-biaya tambahan seperti biaya administrasi, asuransi, dan biaya provisi.

- Pendapatan bulanan dan pengeluaran rutin.

Perbedaan Simulasi KPR Mandiri dan Simulasi KPR Melalui Bank

Simulasi KPR mandiri dan simulasi melalui bank memiliki perbedaan utama dalam hal fleksibilitas dan akurasi. Simulasi mandiri menawarkan fleksibilitas yang lebih tinggi karena Anda dapat memasukkan berbagai skenario dan variabel sesuai keinginan. Namun, akurasi hasil simulasi mandiri bergantung pada data yang Anda masukkan dan asumsi yang Anda gunakan. Simulasi melalui bank, di sisi lain, biasanya menggunakan data dan algoritma internal bank, sehingga hasilnya lebih akurat namun kurang fleksibel.

Mandiri simulasi KPR memberikan gambaran akurat biaya dan cicilan sebelum mengajukan pinjaman. Ingin tahu lebih lanjut tentang pilihan pembiayaan rumah sesuai prinsip syariat Islam? Anda bisa mengeksplorasi opsi KPR Syariah Mandiri untuk membandingkan dengan skema konvensional. Setelah memahami detail KPR Syariah Mandiri , kembali ke fitur simulasi KPR Mandiri untuk memastikan perencanaan keuangan Anda tepat sebelum memutuskan pengajuan resmi.

Perbandingan Fitur Aplikasi Simulasi KPR

Beberapa aplikasi simulasi KPR menawarkan fitur-fitur yang berbeda. Perbandingan ini memberikan gambaran umum, dan fitur-fitur spesifik bisa berubah sewaktu-waktu. Selalu periksa informasi terbaru dari masing-masing aplikasi.

| Nama Aplikasi | Fitur Utama | Keunggulan | Kekurangan |

|---|---|---|---|

| Aplikasi A | Perhitungan angsuran, simulasi berbagai skenario, kalkulator uang muka | Antarmuka yang mudah digunakan, informasi yang komprehensif | Terbatasnya pilihan bank yang terintegrasi |

| Aplikasi B | Perhitungan angsuran, perbandingan suku bunga antar bank, fitur notifikasi | Perbandingan suku bunga yang mudah, fitur notifikasi yang membantu | Kurangnya detail dalam perhitungan biaya tambahan |

| Aplikasi C | Perhitungan angsuran, kalkulator uang muka, simulasi biaya tambahan | Mencakup perhitungan biaya tambahan yang detail | Antarmuka yang kurang user-friendly |

Langkah-langkah Melakukan Simulasi KPR Mandiri

Simulasi KPR Mandiri adalah alat penting untuk merencanakan pembelian properti. Dengan simulasi, Anda dapat memperkirakan angsuran bulanan, total biaya, dan menilai kemampuan finansial sebelum mengajukan pinjaman secara resmi. Prosesnya cukup mudah, baik menggunakan kalkulator online maupun perhitungan manual. Berikut langkah-langkah detailnya.

Mandiri simulasi KPR membantu Anda merencanakan pembelian rumah impian dengan memperkirakan cicilan bulanan. Namun, sebelum Anda terburu-buru mengajukan, penting untuk memahami seluk-beluk pembiayaan properti, termasuk potensi masalah dalam kredit rumah riba yang mungkin Anda temui. Dengan memahami risiko ini melalui riset yang menyeluruh, Anda dapat menggunakan hasil simulasi Mandiri KPR secara lebih efektif dan membuat keputusan finansial yang bijak untuk jangka panjang.

Pastikan Anda telah mempertimbangkan semua aspek sebelum berkomitmen pada pinjaman rumah.

Simulasi KPR Mandiri Menggunakan Kalkulator Online, Mandiri simulasi kpr

Kalkulator KPR online Mandiri memudahkan Anda untuk memproyeksikan biaya kepemilikan rumah. Anda hanya perlu memasukkan beberapa data, dan sistem akan menghitung angsuran dan detail lainnya secara otomatis. Ketepatan hasil simulasi bergantung pada akurasi data yang Anda masukkan.

- Kunjungi situs web resmi Bank Mandiri atau situs web pihak ketiga yang menyediakan kalkulator KPR Mandiri.

- Masukkan data yang dibutuhkan, seperti harga properti, uang muka, jangka waktu pinjaman (dalam tahun), dan suku bunga.

- Klik tombol “Hitung” atau sejenisnya.

- Tinjau hasil simulasi yang ditampilkan, termasuk angsuran bulanan, total bunga yang dibayarkan, dan total pembayaran.

Contoh Perhitungan Simulasi KPR Mandiri

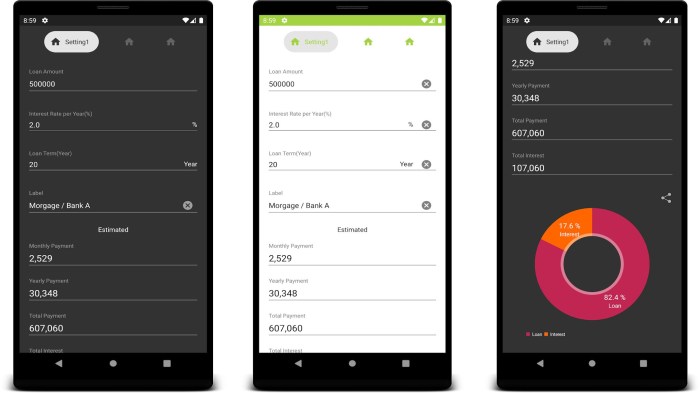

Misalnya, Anda ingin membeli rumah seharga Rp 1.000.000.000 dengan uang muka 20% (Rp 200.000.000), jangka waktu pinjaman 20 tahun (240 bulan), dan suku bunga 8% per tahun. Dengan memasukkan data ini ke kalkulator KPR Mandiri, Anda akan mendapatkan perkiraan angsuran bulanan. Angka ini akan menjadi acuan penting dalam menilai kemampuan finansial Anda.

| Item | Nilai |

|---|---|

| Harga Properti | Rp 1.000.000.000 |

| Uang Muka | Rp 200.000.000 |

| Jumlah Pinjaman | Rp 800.000.000 |

| Jangka Waktu | 20 tahun (240 bulan) |

| Suku Bunga | 8% per tahun |

| Angsuran Bulanan (Perkiraan) | Rp 7.300.000 (Hasil simulasi akan bervariasi tergantung kalkulator yang digunakan) |

Panduan Simulasi KPR Mandiri dengan Memperhatikan Faktor Kunci

Ketiga faktor utama yang mempengaruhi hasil simulasi KPR adalah suku bunga, jangka waktu pinjaman, dan jumlah uang muka. Masing-masing memiliki dampak signifikan terhadap angsuran bulanan dan total biaya yang harus Anda bayarkan.

- Suku Bunga: Semakin tinggi suku bunga, semakin besar angsuran bulanan Anda.

- Jangka Waktu Pinjaman: Jangka waktu yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

- Uang Muka: Uang muka yang lebih besar akan mengurangi jumlah pinjaman dan menurunkan angsuran bulanan.

Menghitung Angsuran Bulanan KPR Secara Manual

Meskipun kalkulator online memudahkan prosesnya, memahami perhitungan manual dapat memberikan pemahaman yang lebih mendalam tentang mekanisme KPR. Rumus yang digunakan umumnya adalah rumus anuitas. Namun, perhitungan manual ini cenderung kompleks dan memerlukan keahlian matematika tertentu. Lebih disarankan untuk menggunakan kalkulator online untuk mendapatkan hasil yang akurat.

Rumus Anuitas: M = P [ i(1 + i)^n ] / [ (1 + i)^n – 1]

Dimana:

M = Angsuran bulanan

P = Jumlah pinjaman

i = Suku bunga bulanan (Suku bunga tahunan / 12)

n = Jumlah bulan (jangka waktu pinjaman dalam tahun x 12)

Menganalisis Hasil Simulasi dan Menentukan Kemampuan Finansial

Setelah melakukan simulasi, analisis hasil dengan cermat. Bandingkan angsuran bulanan dengan pendapatan bulanan Anda. Pastikan angsuran KPR tidak membebani keuangan Anda secara berlebihan. Idealnya, angsuran KPR sebaiknya tidak melebihi 30% dari pendapatan bersih bulanan Anda. Pertimbangkan juga pengeluaran lain seperti biaya hidup, pendidikan, dan kesehatan sebelum mengambil keputusan.

Variabel yang Mempengaruhi Hasil Simulasi KPR: Mandiri Simulasi Kpr

Simulasi KPR memberikan gambaran biaya kepemilikan properti. Namun, hasil simulasi sangat dipengaruhi oleh beberapa variabel kunci. Memahami pengaruh variabel-variabel ini penting agar Anda bisa merencanakan keuangan dengan lebih akurat dan memilih opsi KPR yang sesuai dengan kemampuan Anda.

Pengaruh Suku Bunga terhadap Total Cicilan KPR

Suku bunga adalah komponen utama yang menentukan besarnya cicilan bulanan dan total biaya KPR. Suku bunga yang lebih tinggi akan mengakibatkan cicilan bulanan yang lebih besar dan total biaya KPR yang lebih tinggi pula. Sebaliknya, suku bunga yang rendah akan menurunkan beban cicilan bulanan dan total biaya KPR. Misalnya, perbedaan suku bunga 1% saja pada pinjaman KPR Rp 500 juta dengan jangka waktu 20 tahun dapat berdampak signifikan pada total biaya yang harus dibayarkan selama masa pinjaman.

Pengaruh Jangka Waktu Pinjaman terhadap Besarnya Angsuran Bulanan

Jangka waktu pinjaman juga berpengaruh signifikan terhadap besarnya angsuran bulanan. Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah. Pemilihan jangka waktu pinjaman harus mempertimbangkan kemampuan finansial jangka panjang dan prioritas keuangan Anda.

Mandiri simulasi KPR membantu Anda merencanakan pembelian rumah impian. Sebelum memulai, penting untuk memahami besaran uang muka yang dibutuhkan, terutama jika Anda mengincar rumah subsidi. Mengetahui detail dp rumah KPR subsidi akan sangat membantu dalam menentukan kemampuan finansial Anda. Informasi ini, dikombinasikan dengan hasil simulasi Mandiri KPR, akan memberikan gambaran yang lebih jelas tentang cicilan bulanan dan total biaya kepemilikan rumah.

Dengan perencanaan yang matang melalui simulasi KPR Mandiri, Anda dapat menghindari kejutan finansial di masa mendatang.

Dampak Uang Muka terhadap Total Biaya KPR yang Harus Dibayarkan

Besarnya uang muka yang Anda bayarkan di awal akan mempengaruhi jumlah pinjaman yang harus Anda angsur. Uang muka yang lebih besar akan mengurangi jumlah pinjaman pokok, sehingga total biaya KPR yang harus dibayarkan akan lebih rendah. Sebaliknya, uang muka yang kecil akan meningkatkan jumlah pinjaman pokok dan meningkatkan total biaya KPR. Perencanaan yang matang untuk pengumpulan dana uang muka sangat krusial untuk meminimalkan total biaya KPR.

Pengaruh Pendapatan dan Pengeluaran terhadap Kemampuan Membayar Cicilan KPR

Kemampuan membayar cicilan KPR sangat bergantung pada pendapatan dan pengeluaran Anda. Rasio cicilan terhadap pendapatan (Debt to Income Ratio atau DTI) merupakan indikator penting yang digunakan oleh bank untuk menilai kemampuan Anda dalam membayar cicilan. Rasio DTI yang terlalu tinggi dapat mengurangi peluang pengajuan KPR Anda disetujui. Oleh karena itu, penting untuk menganalisis pendapatan dan pengeluaran dengan cermat sebelum mengajukan KPR.

Penting untuk mempertimbangkan biaya-biaya tambahan di luar cicilan pokok dan bunga, seperti biaya asuransi properti, biaya administrasi, biaya provisi, dan biaya-biaya lainnya. Biaya-biaya ini dapat menambah beban keuangan Anda secara signifikan. Lakukan perhitungan yang komprehensif untuk memastikan Anda mampu menanggung seluruh biaya yang terkait dengan KPR.

Mandiri simulasi KPR memberikan gambaran akurat biaya dan cicilan sebelum mengajukan pinjaman. Memahami simulasi ini penting sebelum Anda benar-benar memutuskan untuk mengajukan kredit pembiayaan rumah , karena memungkinkan Anda membandingkan berbagai skema dan memilih yang paling sesuai dengan kemampuan finansial. Dengan demikian, Mandiri simulasi KPR menjadi alat penting dalam perencanaan keuangan untuk pembelian properti impian Anda.

Interpretasi Hasil Simulasi dan Perencanaan Keuangan

Simulasi KPR memberikan gambaran biaya kepemilikan rumah, tetapi memahami hasilnya dan merencanakan keuangan dengan cermat sangat penting untuk menghindari masalah finansial di masa depan. Interpretasi yang tepat dan perencanaan keuangan yang matang akan membantu Anda menentukan kemampuan finansial sebenarnya dan meminimalisir risiko. Artikel ini akan memandu Anda melalui langkah-langkah tersebut.

Menginterpretasi Hasil Simulasi KPR

Hasil simulasi KPR biasanya menampilkan rincian angsuran bulanan, total biaya pinjaman, dan jangka waktu pinjaman. Perhatikan dengan seksama jumlah angsuran bulanan. Bandingkan angka tersebut dengan pendapatan bulanan Anda setelah dikurangi pengeluaran rutin. Idealnya, angsuran KPR tidak boleh melebihi 30% dari pendapatan bersih Anda. Jika melebihi angka tersebut, Anda perlu mempertimbangkan untuk mengurangi jumlah pinjaman, memperpanjang jangka waktu pinjaman (yang akan meningkatkan total bunga), atau mencari rumah dengan harga yang lebih terjangkau. Selain angsuran pokok dan bunga, perhatikan juga biaya-biaya lain seperti biaya administrasi, asuransi, dan pajak. Semakin detail simulasi yang Anda lakukan, semakin akurat perencanaan keuangan Anda.

Langkah-Langkah Menyusun Rencana Keuangan Sebelum Mengajukan KPR

Sebelum mengajukan KPR, buatlah rencana keuangan yang terstruktur dan realistis. Rencana ini akan menjadi panduan dalam mengelola keuangan Anda selama masa kepemilikan rumah. Berikut langkah-langkah yang perlu Anda perhatikan:

- Hitung Pendapatan dan Pengeluaran: Catat seluruh pendapatan dan pengeluaran Anda selama beberapa bulan terakhir untuk mendapatkan gambaran yang akurat.

- Tentukan Anggaran: Buat anggaran yang mengalokasikan dana untuk kebutuhan pokok, tabungan, investasi, dan cicilan KPR (jika sudah ditentukan).

- Buat Dana Darurat: Sisihkan dana darurat minimal 3-6 kali pengeluaran bulanan untuk menghadapi situasi tak terduga seperti kehilangan pekerjaan atau biaya perawatan kesehatan.

- Pertimbangkan Biaya Tambahan: Selain cicilan KPR, pertimbangkan biaya perawatan rumah, perbaikan, pajak properti, dan asuransi properti.

- Tinjau Kembali Rencana Secara Berkala: Ulas dan sesuaikan rencana keuangan Anda secara berkala (misalnya, setiap tiga bulan) untuk memastikan tetap relevan dengan situasi keuangan Anda.

Strategi Pengelolaan Keuangan untuk Mempersiapkan KPR

Membeli rumah dengan KPR membutuhkan perencanaan dan disiplin finansial. Berikut beberapa strategi yang dapat Anda terapkan:

- Menambah Pendapatan: Cari peluang untuk menambah pendapatan, misalnya dengan pekerjaan sampingan atau investasi.

- Mengurangi Pengeluaran: Identifikasi pengeluaran yang tidak perlu dan kurangi pengeluaran tersebut.

- Menabung Secara Konsisten: Buat target menabung secara teratur untuk mengumpulkan uang muka dan dana darurat.

- Investasi Cerdas: Investasikan sebagian dana Anda untuk mendapatkan keuntungan jangka panjang, namun pastikan investasi tersebut memiliki risiko yang terukur.

Potensi Risiko Finansial dalam KPR

Membeli rumah dengan KPR memiliki potensi risiko finansial yang perlu dipertimbangkan. Salah satunya adalah fluktuasi suku bunga. Kenaikan suku bunga akan meningkatkan jumlah angsuran bulanan. Kehilangan pekerjaan atau penurunan pendapatan juga dapat menimbulkan kesulitan dalam membayar cicilan. Oleh karena itu, memiliki dana darurat yang cukup sangat penting. Selain itu, pastikan Anda memahami semua ketentuan dan biaya yang terkait dengan KPR sebelum menandatangani perjanjian.

Tips Mengelola Keuangan untuk Membayar Cicilan KPR Tepat Waktu: Buat anggaran bulanan yang ketat, prioritaskan pembayaran cicilan KPR, bangun dana darurat yang cukup, dan pantau secara rutin keuangan Anda. Jangan ragu untuk berkonsultasi dengan perencana keuangan jika Anda membutuhkan bantuan.

Sumber Daya dan Alat Bantu Simulasi KPR

Memilih KPR yang tepat membutuhkan perencanaan matang. Simulasi KPR menjadi alat krusial dalam proses ini, membantu Anda memahami besaran cicilan, total biaya, dan kemampuan finansial sebelum mengajukan pinjaman. Untungnya, banyak sumber daya dan alat bantu tersedia untuk memudahkan proses simulasi ini, baik online maupun offline.

Artikel ini akan mengulas beberapa situs web dan aplikasi simulasi KPR, menjelaskan fitur unggulannya, serta membandingkan kelebihan dan kekurangan menggunakan kalkulator online versus konsultasi langsung ke bank. Kita juga akan membahas sumber daya terpercaya untuk mempelajari lebih lanjut tentang KPR dan menyajikan ilustrasi alur proses simulasi KPR mandiri.

Situs Web dan Aplikasi Simulasi KPR

Berbagai platform menawarkan fitur simulasi KPR, masing-masing dengan keunggulannya. Beberapa platform populer antara lain situs web bank-bank besar di Indonesia, aplikasi perencanaan keuangan pribadi, dan situs web perbandingan produk keuangan. Fitur-fitur yang biasanya ditawarkan meliputi perhitungan angsuran, total biaya, dan simulasi skenario berbeda berdasarkan jangka waktu pinjaman, suku bunga, dan uang muka.

- Situs web bank: Bank-bank besar umumnya menyediakan kalkulator KPR di situs web mereka. Keunggulannya adalah data yang digunakan biasanya akurat dan relevan dengan produk KPR yang ditawarkan bank tersebut. Kekurangannya, Anda hanya bisa melihat simulasi untuk produk KPR bank tersebut.

- Aplikasi perencanaan keuangan: Beberapa aplikasi perencanaan keuangan terintegrasi dengan fitur simulasi KPR. Keunggulannya adalah Anda dapat melihat simulasi KPR dalam konteks keuangan pribadi Anda secara keseluruhan. Kekurangannya, akurasi data mungkin bergantung pada data yang Anda input.

- Situs web perbandingan produk keuangan: Situs-situs ini seringkali membandingkan berbagai produk KPR dari berbagai bank. Keunggulannya adalah Anda dapat membandingkan berbagai penawaran sekaligus. Kekurangannya, data mungkin tidak selalu up-to-date.

Fitur Unggulan Aplikasi Simulasi KPR

Fitur unggulan aplikasi simulasi KPR bervariasi, namun beberapa fitur umum yang meningkatkan pengalaman pengguna meliputi:

- Perhitungan angsuran fleksibel: Kemampuan untuk menyesuaikan jangka waktu pinjaman, besarnya uang muka, dan suku bunga untuk melihat dampaknya terhadap angsuran bulanan.

- Simulasi skenario berbeda: Memungkinkan pengguna untuk membandingkan berbagai skenario pembiayaan untuk menemukan pilihan yang paling sesuai.

- Grafik dan visualisasi data: Presentasi data dalam bentuk grafik memudahkan pemahaman dan perbandingan.

- Integrasi dengan data keuangan pribadi: Beberapa aplikasi memungkinkan integrasi dengan data keuangan pribadi untuk simulasi yang lebih akurat dan relevan.

Sumber Daya Terpercaya untuk Mempelajari KPR

Selain menggunakan alat simulasi, mempelajari lebih lanjut tentang KPR sangat penting. Sumber daya terpercaya meliputi:

- Situs web resmi Otoritas Jasa Keuangan (OJK): OJK menyediakan informasi mengenai regulasi dan perlindungan konsumen di sektor keuangan, termasuk KPR.

- Buku dan artikel keuangan: Banyak buku dan artikel yang membahas strategi keuangan dan manajemen utang, termasuk strategi KPR.

- Konsultasi dengan perencana keuangan profesional: Perencana keuangan dapat memberikan panduan dan saran yang disesuaikan dengan kondisi keuangan pribadi Anda.

Kelebihan dan Kekurangan Kalkulator KPR Online vs. Konsultasi Langsung ke Bank

Baik kalkulator KPR online maupun konsultasi langsung ke bank memiliki kelebihan dan kekurangan masing-masing.

| Aspek | Kalkulator KPR Online | Konsultasi Langsung ke Bank |

|---|---|---|

| Kemudahan Akses | Mudah diakses kapan saja dan di mana saja | Membutuhkan waktu dan kunjungan ke bank |

| Biaya | Gratis | Gratis, namun membutuhkan waktu dan usaha |

| Detail Informasi | Informasi terbatas pada data yang diinput | Informasi lebih detail dan komprehensif, termasuk informasi produk dan persyaratan |

| Personalization | Tidak personal | Lebih personal dan disesuaikan dengan kebutuhan individu |

Alur Proses Simulasi KPR Mandiri

Proses simulasi KPR mandiri melibatkan beberapa tahap penting. Berikut ilustrasi alurnya:

- Menentukan Kebutuhan: Tentukan jenis properti yang ingin dibeli, lokasi, dan kisaran harga.

- Menentukan Uang Muka: Tentukan persentase uang muka yang mampu Anda sediakan.

- Menentukan Jangka Waktu Pinjaman: Pilih jangka waktu pinjaman yang sesuai dengan kemampuan finansial Anda.

- Membandingkan Suku Bunga: Bandingkan suku bunga yang ditawarkan oleh berbagai bank atau lembaga pembiayaan.

- Menggunakan Kalkulator KPR: Masukkan data yang telah ditentukan ke dalam kalkulator KPR untuk menghitung angsuran bulanan dan total biaya.

- Menganalisis Hasil Simulasi: Analisis hasil simulasi untuk memastikan kemampuan finansial Anda dalam membayar angsuran.

- Menentukan Pilihan Terbaik: Pilih pilihan KPR yang paling sesuai dengan kondisi keuangan dan kebutuhan Anda.

Memiliki rumah merupakan impian banyak orang, namun membeli rumah dengan KPR membutuhkan perencanaan keuangan yang matang. Melakukan simulasi KPR secara mandiri, seperti yang telah dijelaskan di atas, adalah langkah krusial untuk memastikan Anda mampu memenuhi kewajiban finansial jangka panjang. Dengan memahami variabel-variabel yang mempengaruhi simulasi dan mampu menganalisis hasilnya, Anda dapat membuat keputusan yang bijak dan terhindar dari potensi kesulitan keuangan di masa mendatang. Jadi, manfaatkan pengetahuan ini untuk merencanakan pembelian rumah Anda dengan lebih percaya diri dan terkendali.

Panduan Pertanyaan dan Jawaban

Apa perbedaan utama antara simulasi KPR mandiri dan simulasi KPR di website bank?

Simulasi mandiri menawarkan fleksibilitas lebih besar dalam memasukkan variabel dan skenario. Website bank biasanya hanya menyediakan pilihan terbatas yang sesuai dengan produk mereka.

Apakah ada risiko melakukan simulasi KPR mandiri?

Risiko utama adalah kesalahan perhitungan manual. Gunakan kalkulator online terpercaya untuk meminimalisir kesalahan.

Bagaimana cara mengatasi jika hasil simulasi menunjukkan saya tidak mampu membayar KPR?

Anda perlu meninjau kembali rencana keuangan, mempertimbangkan rumah dengan harga lebih rendah, atau memperpanjang jangka waktu pinjaman (namun akan meningkatkan total biaya).

Apakah simulasi KPR mandiri mengikat secara hukum?

Tidak, simulasi mandiri hanya sebagai alat bantu perencanaan dan tidak memiliki kekuatan hukum.

Sumber daya apa yang paling direkomendasikan untuk mempelajari lebih dalam tentang KPR?

Konsultasi dengan perencana keuangan profesional atau mengunjungi situs web resmi otoritas jasa keuangan merupakan pilihan yang baik.