Persyaratan KPR rumah subsidi menjadi kunci utama bagi Anda yang bermimpi memiliki rumah sendiri dengan harga terjangkau. Mendapatkan rumah subsidi bukanlah hal mudah, karena persyaratannya cukup ketat, mulai dari persyaratan penghasilan, usia, kepemilikan rumah sebelumnya, hingga persyaratan dokumen yang lengkap. Pahami seluk-beluknya agar proses pengajuan Anda berjalan lancar dan impian memiliki rumah subsidi terwujud.

Artikel ini akan memandu Anda melewati setiap tahapan, mulai dari persyaratan umum, persyaratan kepemilikan rumah, hingga persyaratan pembiayaan dan prosedur pengajuan KPR rumah subsidi. Dengan informasi yang komprehensif ini, Anda akan lebih siap dan percaya diri dalam mengajukan permohonan KPR rumah subsidi.

Persyaratan Umum KPR Rumah Subsidi

Mendapatkan KPR rumah subsidi merupakan dambaan banyak keluarga Indonesia. Namun, prosesnya memerlukan pemahaman yang baik terhadap persyaratan yang berlaku. Kegagalan memenuhi persyaratan dapat mengakibatkan pengajuan ditolak. Berikut uraian lengkap persyaratan umum yang perlu Anda ketahui sebelum mengajukan KPR rumah subsidi.

Kepemilikan Rumah

Salah satu persyaratan utama adalah calon debitur belum pernah memiliki rumah. Hal ini bertujuan untuk memastikan program subsidi tepat sasaran, membantu mereka yang benar-benar membutuhkan hunian. Perlu dicatat, definisi “memiliki rumah” meliputi kepemilikan atas nama sendiri maupun atas nama keluarga inti (suami/istri dan anak). Pengajuan akan ditolak jika terbukti memiliki bukti kepemilikan rumah sebelumnya, meskipun rumah tersebut telah dijual.

Usia Pemohon

Batasan usia pemohon KPR rumah subsidi bervariasi tergantung kebijakan bank dan program pemerintah. Umumnya, usia minimal pemohon adalah 21 tahun dan usia maksimal bervariasi, misalnya 55 tahun atau bahkan lebih tinggi, tergantung kebijakan masing-masing bank dan program. Perlu diingat, usia maksimal ini juga sering dikaitkan dengan jangka waktu kredit yang disetujui, sehingga usia saat pelunasan kredit harus masih berada di bawah batas tertentu.

Penghasilan Minimum

Penghasilan minimum merupakan faktor penentu kelayakan pengajuan KPR rumah subsidi. Besarannya disesuaikan dengan lokasi properti dan kebijakan bank. Berikut tabel ilustrasi penghasilan minimum berdasarkan wilayah (data ini bersifat umum dan dapat berbeda di setiap bank):

| Wilayah | Penghasilan Minimum (Rp) | Keterangan | Sumber |

|---|---|---|---|

| Jabodetabek | 4.000.000 | Bisa bervariasi tergantung lokasi dan bank | Data internal bank |

| Jawa Barat (luar Jabodetabek) | 3.500.000 | Bisa bervariasi tergantung lokasi dan bank | Data internal bank |

| Jawa Timur | 3.000.000 | Bisa bervariasi tergantung lokasi dan bank | Data internal bank |

| Luar Jawa | 2.500.000 | Bisa bervariasi tergantung lokasi dan bank | Data internal bank |

Dokumen Persyaratan

Dokumen yang dibutuhkan untuk pengajuan KPR rumah subsidi cukup banyak dan penting untuk dipersiapkan dengan lengkap dan akurat. Kelengkapan dokumen akan mempercepat proses pengajuan.

- KTP dan KK

- Surat Nikah (jika sudah menikah)

- Slip Gaji/Surat Penghasilan 3 bulan terakhir

- NPWP

- Buku Tabungan 3 bulan terakhir

- Surat Keterangan Kerja

- SPPT PBB

- Fotocopy dokumen pendukung lainnya sesuai permintaan bank

Perbedaan Persyaratan untuk Pasangan Suami Istri dan Single

Perbedaan utama terletak pada dokumen persyaratan. Pasangan suami istri memerlukan surat nikah sebagai bukti status perkawinan, sementara single tidak memerlukannya. Selain itu, penghasilan akan dihitung gabungan untuk pasangan suami istri, sementara single hanya berdasarkan penghasilan pribadi. Persyaratan kepemilikan rumah juga berlaku sama untuk keduanya.

Persyaratan KPR rumah subsidi umumnya meliputi penghasilan maksimal, kepemilikan KTP dan KK, serta belum pernah memiliki rumah. Salah satu cara mendapatkan pembiayaan adalah melalui program KPR subsidi BPJS Ketenagakerjaan , yang menawarkan kemudahan akses bagi pekerja formal. Dengan memahami skema ini, Anda dapat mempersiapkan diri lebih matang dalam memenuhi persyaratan KPR rumah subsidi dan mewujudkan impian memiliki rumah idaman.

Pastikan Anda memenuhi seluruh kriteria yang ditetapkan agar proses pengajuan berjalan lancar.

Persyaratan Kepemilikan Rumah Subsidi

Memiliki rumah merupakan impian banyak orang, dan program rumah subsidi pemerintah menjadi salah satu jalan untuk mewujudkannya. Namun, untuk mendapatkan KPR rumah subsidi, Anda perlu memenuhi sejumlah persyaratan kepemilikan rumah yang cukup ketat. Kegagalan memenuhi persyaratan ini dapat mengakibatkan pengajuan KPR Anda ditolak. Artikel ini akan menguraikan secara detail persyaratan kepemilikan rumah subsidi, termasuk batasan kepemilikan sebelumnya, lokasi, luas bangunan dan tanah, serta memberikan contoh kasus untuk memperjelas pemahaman Anda.

Memenuhi persyaratan KPR rumah subsidi memang krusial, mulai dari penghasilan hingga riwayat kredit. Setelah memastikan Anda memenuhi semua kriteria, langkah selanjutnya adalah mencari bank yang menawarkan program tersebut. Untuk mempermudah pencarian, Anda bisa langsung mengecek kpr terdekat dari lokasi saya agar proses pengajuan lebih efisien. Dengan begitu, Anda dapat fokus kembali pada persyaratan KPR rumah subsidi lainnya dan mempersiapkan dokumen yang dibutuhkan secara lengkap dan tepat waktu.

Daftar Lengkap Persyaratan Kepemilikan Rumah Subsidi

Persyaratan kepemilikan rumah subsidi dirancang untuk memastikan program ini tepat sasaran dan membantu masyarakat yang benar-benar membutuhkan. Berikut daftar lengkapnya, yang mungkin bervariasi sedikit tergantung kebijakan Bank dan Pemerintah setempat:

- Belum pernah memiliki rumah subsidi sebelumnya.

- Bukan pemilik rumah atau tanah, baik atas nama sendiri maupun bersama pasangan.

- Tidak sedang dalam proses pengajuan KPR rumah subsidi lainnya.

- Memenuhi persyaratan penghasilan maksimal yang telah ditetapkan pemerintah.

- Menyertakan dokumen pendukung kepemilikan yang sah dan lengkap.

Contoh Kasus Pemohon yang Memenuhi dan Tidak Memenuhi Persyaratan

Untuk lebih memahami persyaratan kepemilikan, berikut contoh kasus:

- Memenuhi Syarat: Bu Ani, seorang ibu rumah tangga dengan penghasilan suami Rp 4 juta per bulan, belum pernah memiliki rumah, dan ingin mengajukan KPR rumah subsidi. Ia memiliki seluruh dokumen yang dibutuhkan dan memenuhi persyaratan penghasilan. Bu Ani berpotensi besar disetujui.

- Tidak Memenuhi Syarat: Pak Budi, seorang wiraswastawan dengan penghasilan Rp 10 juta per bulan, telah pernah memiliki rumah subsidi sebelumnya dan menjualnya 5 tahun lalu. Meskipun penghasilannya melebihi batas maksimal, riwayat kepemilikan rumah subsidi sebelumnya membuatnya tidak memenuhi syarat.

Persyaratan Lokasi Rumah Subsidi

Lokasi rumah subsidi yang dapat diakses pemohon juga menjadi pertimbangan penting. Hal ini berkaitan dengan aksesibilitas terhadap fasilitas umum seperti sekolah, rumah sakit, dan transportasi. Biasanya, lokasi rumah subsidi ditentukan oleh pemerintah dan bank, dan pemohon perlu menyesuaikan dengan pilihan yang tersedia.

Persyaratan Luas Bangunan dan Tanah Rumah Subsidi

Pemerintah menetapkan standar luas bangunan dan tanah minimal dan maksimal untuk rumah subsidi. Luas ini bervariasi tergantung lokasi dan kebijakan pemerintah setempat. Penting untuk mengecek ketentuan luas bangunan dan tanah yang berlaku di daerah Anda sebelum mengajukan KPR.

Skenario Pengajuan KPR Rumah Subsidi dengan Berbagai Kondisi Kepemilikan Rumah Sebelumnya

Berikut beberapa skenario pengajuan KPR rumah subsidi dengan kondisi kepemilikan rumah sebelumnya yang berbeda:

| Skenario | Kondisi Kepemilikan Sebelumnya | Hasil Pengajuan |

|---|---|---|

| 1 | Belum pernah memiliki rumah | Kemungkinan besar disetujui, asalkan memenuhi syarat lainnya. |

| 2 | Pernah memiliki rumah non-subsidi, sudah dijual | Kemungkinan besar disetujui, asalkan memenuhi syarat lainnya. |

| 3 | Pernah memiliki rumah subsidi, tetapi telah dijual lebih dari 5 tahun yang lalu (cek kebijakan setempat) | Mungkin disetujui, tergantung kebijakan bank dan pemerintah setempat. |

| 4 | Pernah memiliki rumah subsidi, tetapi belum dijual | Tidak akan disetujui. |

Persyaratan Pembiayaan KPR Rumah Subsidi

Membeli rumah subsidi dengan KPR adalah impian banyak orang. Namun, sebelum mengajukan, memahami persyaratan pembiayaan sangat krusial untuk menghindari penolakan dan memastikan proses berjalan lancar. Berikut detail persyaratan yang perlu Anda perhatikan.

Besaran Uang Muka (DP) Minimum KPR Rumah Subsidi

Uang muka atau Down Payment (DP) untuk KPR rumah subsidi umumnya lebih rendah dibandingkan KPR komersial. Besarannya bervariasi tergantung kebijakan bank dan program pemerintah yang berlaku. Biasanya, DP minimum berkisar antara 1% hingga 5% dari harga jual rumah. Namun, sebaiknya Anda konfirmasi langsung ke bank terkait untuk mendapatkan informasi terkini dan paling akurat mengenai besaran DP yang diterapkan.

Skema Pembiayaan KPR Rumah Subsidi

Beberapa skema pembiayaan tersedia untuk KPR rumah subsidi, memberikan fleksibilitas bagi calon pembeli. Skema ini dapat mencakup subsidi bunga dari pemerintah, pengembangan fasilitas pembiayaan, atau keringanan dalam persyaratan tertentu. Penting untuk membandingkan berbagai skema yang ditawarkan oleh berbagai bank untuk menemukan yang paling sesuai dengan kondisi keuangan Anda. Beberapa bank juga menawarkan program khusus untuk rumah subsidi, seperti periode grace period (masa tenggang) pembayaran cicilan.

Memenuhi persyaratan KPR rumah subsidi memang krusial, terutama soal penghasilan dan aset. Perlu riset mendalam untuk memastikan Anda lolos. Salah satu bank yang menawarkan KPR adalah Bukopin, cek detailnya di sini: kpr bukopin. Setelah memahami detail program mereka, bandingkan dengan persyaratan bank lain untuk menemukan opsi terbaik bagi Anda. Ingat, memahami seluk beluk persyaratan KPR rumah subsidi akan sangat membantu proses pengajuan Anda.

Perbandingan Suku Bunga dan Jangka Waktu Pinjaman KPR Rumah Subsidi

Suku bunga dan jangka waktu pinjaman sangat mempengaruhi total biaya yang harus dibayarkan. Berikut perbandingan ilustrasi dari beberapa bank (data bersifat umum dan dapat berubah sewaktu-waktu, konfirmasi langsung ke bank terkait sangat disarankan):

| Bank | Suku Bunga (%) | Jangka Waktu (Tahun) | Keterangan |

|---|---|---|---|

| Bank A | 7.5 – 9.5 | 15 – 20 | Tergantung program dan profil pemohon |

| Bank B | 7 – 9 | 10 – 15 | Program khusus rumah subsidi |

| Bank C | 8 – 10 | 15 – 20 | Dengan asuransi jiwa |

| Bank D | 7.8 – 9.8 | 15 | Syarat dan ketentuan berlaku |

Kemampuan Membayar Cicilan KPR Rumah Subsidi

Kemampuan membayar cicilan merupakan faktor penentu utama persetujuan KPR. Bank akan menilai rasio antara pendapatan bulanan Anda dengan jumlah cicilan KPR. Rasio ini biasanya disebut dengan Debt to Income Ratio (DTI). Semakin rendah DTI, semakin besar peluang pengajuan KPR Anda disetujui. Bank biasanya menetapkan batas maksimal DTI, misalnya 30% dari penghasilan bersih bulanan. Selain DTI, bank juga akan mempertimbangkan riwayat kredit dan stabilitas pekerjaan Anda.

Potensi Risiko Kegagalan Pembayaran Cicilan KPR Rumah Subsidi dan Solusinya

Kegagalan pembayaran cicilan dapat berujung pada berbagai konsekuensi negatif, termasuk pelaporan ke BI Checking, penjualan paksa rumah, dan reputasi kredit yang buruk. Beberapa faktor yang dapat meningkatkan risiko ini adalah perubahan pendapatan, pengeluaran tak terduga, atau kurangnya perencanaan keuangan yang matang. Untuk meminimalisir risiko, rencanakan anggaran keuangan dengan cermat, bangun dana darurat, dan pertimbangkan asuransi kredit untuk melindungi diri dari kejadian tak terduga. Jika mengalami kesulitan keuangan, segera komunikasikan dengan pihak bank untuk mencari solusi, seperti restrukturisasi kredit atau negosiasi pembayaran.

Memenuhi persyaratan KPR rumah subsidi memang butuh persiapan matang, mulai dari penghasilan hingga riwayat kredit. Namun, jika Anda mencari alternatif pembiayaan yang sesuai prinsip syariah, pertimbangkan jual beli rumah syariah yang mungkin menawarkan fleksibilitas lebih. Meskipun skema pembiayaannya berbeda, memahami persyaratan KPR rumah subsidi tetap krusial, karena ini akan menjadi patokan Anda dalam mencari properti yang sesuai kemampuan finansial.

Proses verifikasi dan persyaratannya pun perlu dipahami dengan detail.

Prosedur Pengajuan KPR Rumah Subsidi: Persyaratan Kpr Rumah Subsidi

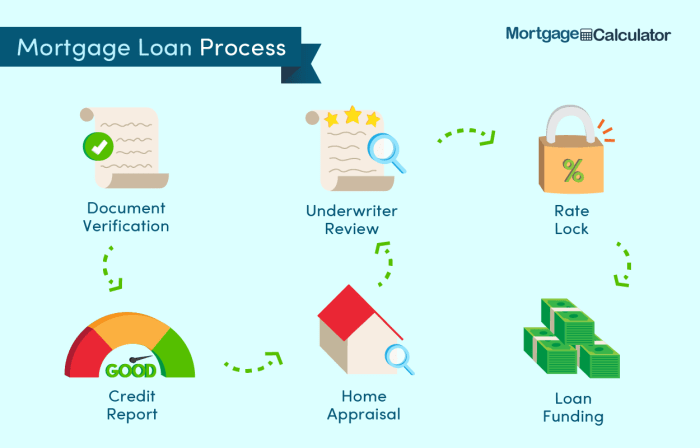

Mengajukan KPR rumah subsidi membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses ini, meskipun tampak rumit, dapat disederhanakan dengan panduan langkah demi langkah yang jelas. Berikut uraian lengkapnya, dari persiapan dokumen hingga akad kredit.

Langkah-Langkah Pengajuan KPR Rumah Subsidi, Persyaratan kpr rumah subsidi

Proses pengajuan KPR rumah subsidi melibatkan beberapa tahapan penting yang harus diikuti dengan cermat. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan aplikasi Anda.

-

Persiapkan Dokumen yang Diperlukan. Dokumen yang lengkap dan akurat akan mempercepat proses verifikasi.

-

Ajukan Permohonan Kredit ke Bank/Lembaga Pembiayaan. Pilihlah bank atau lembaga pembiayaan yang telah bekerjasama dengan program rumah subsidi.

-

Proses Verifikasi dan Validasi Dokumen. Bank akan memverifikasi semua dokumen yang Anda ajukan untuk memastikan keakuratan dan kelengkapannya.

-

Penilaian Jaminan (Appraisal). Pihak bank akan melakukan penilaian terhadap properti yang akan Anda jadikan jaminan.

-

Penandatanganan Akad Kredit. Setelah semua proses verifikasi dan validasi selesai, Anda akan menandatangani akad kredit.

Alur Pengajuan KPR Rumah Subsidi

Berikut alur pengajuan KPR rumah subsidi secara ringkas, mulai dari pendaftaran hingga akad kredit. Pahami setiap tahapan untuk mempersiapkan diri dengan baik.

- Pendaftaran dan pengumpulan dokumen persyaratan.

- Pengajuan aplikasi KPR ke bank/lembaga pembiayaan.

- Verifikasi dan validasi dokumen oleh bank/lembaga pembiayaan. Tahapan ini biasanya memakan waktu sekitar 7-14 hari kerja.

- Penilaian properti (appraisal) oleh pihak bank/lembaga pembiayaan. Proses ini bisa memakan waktu sekitar 5-7 hari kerja.

- Analisa kelayakan kredit oleh pihak bank/lembaga pembiayaan. Proses ini biasanya membutuhkan waktu sekitar 7-14 hari kerja.

- Pencairan dana dan penandatanganan akad kredit. Setelah semua proses selesai, pencairan dana dan penandatanganan akad kredit akan dilakukan.

Dokumen yang Diperlukan pada Setiap Tahapan

Dokumen yang dibutuhkan bervariasi pada setiap tahapan. Pastikan Anda mempersiapkan semua dokumen dengan lengkap dan akurat untuk menghindari penundaan.

| Tahapan | Dokumen |

|---|---|

| Pendaftaran | KTP, KK, Surat Nikah/Cerai, Slip Gaji/Surat Penghasilan |

| Pengajuan Aplikasi | Formulir aplikasi KPR, fotokopi dokumen yang telah disiapkan pada tahap pendaftaran |

| Verifikasi dan Validasi | Dokumen asli untuk verifikasi dan validasi |

| Penandatanganan Akad Kredit | Dokumen pendukung lainnya yang mungkin diminta oleh bank |

Proses Verifikasi dan Validasi Dokumen

Proses verifikasi dan validasi dokumen bertujuan untuk memastikan keabsahan dan keakuratan data yang Anda berikan. Bank akan melakukan pengecekan data Anda melalui berbagai sumber, termasuk Sistem Informasi Kredit (sikp).

Proses ini meliputi pengecekan identitas, penghasilan, dan riwayat kredit Anda. Ketidaksesuaian data dapat menyebabkan penolakan aplikasi KPR.

Ilustrasi Tahapan Pengajuan KPR Rumah Subsidi

Sebagai ilustrasi, mari kita asumsikan proses pengajuan KPR membutuhkan waktu sekitar 30-45 hari kerja, terhitung sejak pengajuan aplikasi hingga penandatanganan akad kredit. Waktu ini dapat bervariasi tergantung pada kompleksitas kasus dan efisiensi pihak bank/lembaga pembiayaan. Setiap tahapan memiliki estimasi waktu yang berbeda, seperti yang telah dijelaskan sebelumnya.

Memenuhi persyaratan KPR rumah subsidi memang krusial, mulai dari penghasilan hingga aset. Prosesnya bisa lebih mudah dipahami jika Anda juga mempertimbangkan opsi lain seperti pengajuan KPR BTN Syariah , yang mungkin memiliki persyaratan berbeda. Namun, inti dari semuanya tetap sama: memahami detail persyaratan KPR rumah subsidi sangat penting sebelum mengajukan permohonan, karena ini menentukan kelayakan Anda.

Ketahui detailnya agar proses pengajuan berjalan lancar.

Misalnya, verifikasi dokumen membutuhkan waktu sekitar 7-14 hari kerja, appraisal sekitar 5-7 hari kerja, dan analisa kelayakan kredit sekitar 7-14 hari kerja. Sisanya adalah waktu untuk administrasi dan penandatanganan akad kredit.

Pertimbangan Tambahan dalam Memilih KPR Rumah Subsidi

Memilih KPR rumah subsidi membutuhkan perencanaan matang. Selain memenuhi persyaratan utama, beberapa pertimbangan tambahan krusial dapat meningkatkan peluang Anda mendapatkan rumah impian dan menghindari potensi masalah di masa mendatang. Pahami detail biaya, perjanjian kredit, dan reputasi bank serta developer untuk memaksimalkan keuntungan dan meminimalisir risiko.

Berikut beberapa poin penting yang perlu Anda perhatikan sebelum mengajukan KPR rumah subsidi.

Biaya Tambahan di Luar Cicilan KPR

Proses KPR rumah subsidi tidak hanya melibatkan cicilan bulanan. Ada berbagai biaya tambahan yang perlu dipertimbangkan, meliputi biaya provisi, biaya administrasi, biaya appraisal (penilaian properti), asuransi jiwa dan kebakaran, serta biaya balik nama sertifikat. Ketahui estimasi biaya-biaya ini dari awal agar tidak terkejut di kemudian hari. Jangan ragu untuk menanyakan detail biaya-biaya tersebut kepada bank dan developer. Perbandingan biaya dari beberapa bank dan developer juga sangat dianjurkan.

Perencanaan keuangan yang matang sangat penting. Sisihkan dana tambahan untuk menutupi biaya-biaya di luar cicilan KPR.

Pentingnya Memahami Perjanjian Kredit

Sebelum menandatangani perjanjian kredit, bacalah seluruh isi dokumen dengan teliti dan pahami setiap klausulnya. Jangan ragu untuk meminta penjelasan dari pihak bank jika ada poin yang kurang jelas. Perjanjian kredit ini merupakan kontrak hukum yang mengikat, jadi memahami setiap detailnya sangat penting untuk melindungi hak dan kewajiban Anda. Perhatikan detail suku bunga, jangka waktu pinjaman, denda keterlambatan pembayaran, dan ketentuan lainnya.

Jangan pernah menandatangani dokumen apa pun sebelum Anda benar-benar memahami isinya.

Memilih Bank dan Developer yang Terpercaya

Reputasi bank dan developer sangat berpengaruh pada kelancaran proses KPR Anda. Pilihlah bank yang memiliki track record baik dalam memberikan layanan KPR rumah subsidi dan memiliki reputasi yang positif. Hal yang sama berlaku untuk developer. Periksa reputasi developer melalui berbagai sumber, seperti ulasan online dan informasi dari konsumen sebelumnya. Cari tahu apakah developer tersebut memiliki izin yang lengkap dan proyek-proyek sebelumnya berjalan lancar.

Lakukan riset menyeluruh sebelum memilih bank dan developer.

Daftar Pertanyaan Penting untuk Bank dan Developer

Sebelum memutuskan untuk mengajukan KPR rumah subsidi, ajukan beberapa pertanyaan penting kepada bank dan developer. Pertanyaan-pertanyaan ini akan membantu Anda mendapatkan gambaran yang lebih komprehensif dan memastikan Anda membuat keputusan yang tepat.

- Berapa total biaya KPR selain cicilan bulanan?

- Apa saja persyaratan dan dokumen yang dibutuhkan untuk mengajukan KPR?

- Berapa lama proses pengajuan KPR biasanya berlangsung?

- Bagaimana mekanisme pembayaran cicilan dan denda keterlambatan?

- Apa saja fasilitas dan layanan tambahan yang ditawarkan?

- Apakah ada biaya tambahan yang mungkin timbul di luar perjanjian awal?

- Apa reputasi developer dan riwayat proyek-proyek sebelumnya?

- Apakah sertifikat tanah sudah clear and clean?

Memiliki rumah sendiri merupakan impian banyak orang, dan KPR rumah subsidi menawarkan jalan yang lebih mudah untuk mewujudkannya. Namun, keberhasilan pengajuan KPR sangat bergantung pada pemahaman dan pemenuhan seluruh persyaratan yang telah ditetapkan. Dengan persiapan yang matang dan pemahaman yang komprehensif mengenai persyaratan KPR rumah subsidi, Anda dapat meningkatkan peluang untuk mendapatkan rumah impian Anda. Jangan ragu untuk berkonsultasi dengan pihak bank dan pengembang untuk memastikan kelancaran proses pengajuan Anda.

FAQ dan Panduan

Apa yang terjadi jika saya gagal memenuhi persyaratan KPR rumah subsidi?

Pengajuan KPR Anda akan ditolak. Anda perlu memperbaiki kekurangan tersebut sebelum mengajukan kembali.

Berapa lama proses pengajuan KPR rumah subsidi?

Waktu yang dibutuhkan bervariasi, tergantung pada kelengkapan dokumen dan proses verifikasi bank. Secara umum, proses ini bisa memakan waktu beberapa minggu hingga beberapa bulan.

Bisakah saya mengajukan KPR rumah subsidi lebih dari satu kali?

Ya, tetapi pastikan Anda memenuhi seluruh persyaratan dan memperbaiki kekurangan dari pengajuan sebelumnya.

Apa yang harus saya lakukan jika cicilan KPR saya macet?

Segera hubungi pihak bank untuk melakukan restrukturisasi kredit atau mencari solusi terbaik agar tidak terjadi penyitaan rumah.

Apakah ada batasan usia untuk mengajukan KPR rumah subsidi?

Ya, biasanya terdapat batasan usia maksimal, yang bervariasi tergantung kebijakan bank.