KPR Danamon menawarkan solusi pembiayaan properti yang menarik. Mulai dari persyaratan yang dibutuhkan, proses pengajuan, jenis-jenis KPR yang tersedia, hingga biaya dan suku bunga, semua informasi penting akan dibahas secara detail dalam panduan ini. Temukan pilihan terbaik untuk mewujudkan impian memiliki rumah idaman Anda dengan memahami seluk-beluk KPR Danamon.

Panduan komprehensif ini akan mengupas tuntas segala aspek KPR Danamon, mulai dari persyaratan yang harus dipenuhi calon debitur, langkah-langkah pengajuan yang mudah dipahami, hingga perbandingan berbagai jenis produk KPR yang ditawarkan. Dengan informasi yang akurat dan terstruktur, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi masalah dalam proses pengajuan KPR.

Persyaratan KPR Danamon

Memiliki rumah sendiri adalah impian banyak orang. KPR Danamon hadir sebagai solusi untuk mewujudkan impian tersebut. Namun, sebelum mengajukan, penting untuk memahami persyaratan yang berlaku. Berikut ini uraian detail persyaratan KPR Danamon yang perlu Anda penuhi.

Persyaratan Pengajuan KPR Danamon untuk Nasabah Baru

Mengajukan KPR Danamon sebagai nasabah baru membutuhkan persiapan matang. Tidak hanya soal keuangan, tetapi juga kelengkapan dokumen. Ketelitian dalam memenuhi persyaratan ini akan mempercepat proses persetujuan.

- Memenuhi kriteria penghasilan minimum yang ditetapkan Danamon.

- Berusia minimal dan maksimal sesuai ketentuan Danamon.

- Memiliki riwayat kredit yang baik (jika ada).

- Menyiapkan seluruh dokumen yang dibutuhkan untuk proses verifikasi.

Persyaratan Dokumen KPR Danamon

Kelengkapan dokumen merupakan kunci keberhasilan pengajuan KPR. Pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan untuk menghindari penundaan proses.

- Fotocopy KTP dan Kartu Keluarga.

- Surat Keterangan Kerja dan Slip Gaji 3 bulan terakhir.

- Surat keterangan penghasilan (jika bukan karyawan).

- Buku tabungan 3 bulan terakhir.

- Dokumen pendukung lainnya seperti NPWP, SIUP, dan dokumen kepemilikan properti.

Persyaratan Penghasilan Minimum KPR Danamon

Besarnya penghasilan minimum yang dibutuhkan untuk mengajukan KPR Danamon bervariasi tergantung beberapa faktor, termasuk jenis properti yang ingin dibeli, lokasi properti, dan besarnya nilai properti. Semakin tinggi nilai properti, umumnya semakin tinggi pula penghasilan minimum yang dibutuhkan.

KPR Danamon menawarkan berbagai pilihan untuk mewujudkan impian rumah Anda. Setelah menentukan skema pembiayaan yang sesuai, langkah selanjutnya adalah mencari properti idaman. Anda bisa mulai pencarian di situs jual beli properti online seperti olx rumah , yang menyediakan banyak pilihan rumah sesuai budget dan kebutuhan Anda. Setelah menemukan rumah impian, segera ajukan KPR Danamon dan wujudkan hunian nyaman bersama keluarga.

Sebagai gambaran umum, penghasilan minimum biasanya berkisar antara Rp 5 juta hingga puluhan juta rupiah per bulan. Namun, kami sarankan untuk menghubungi langsung pihak Danamon untuk informasi penghasilan minimum yang paling akurat dan sesuai dengan kondisi Anda.

Persyaratan Usia Minimal dan Maksimal Pemohon KPR Danamon

Ada batasan usia untuk pemohon KPR Danamon. Usia minimal dan maksimal pemohon KPR umumnya berkisar antara 21 tahun hingga 55 tahun pada saat kredit lunas. Namun, ketentuan ini bisa berbeda tergantung kebijakan Danamon pada periode tertentu. Untuk informasi pasti, silakan hubungi langsung pihak Danamon.

Perbandingan Persyaratan KPR Danamon Berdasarkan Jenis Properti

Persyaratan KPR Danamon dapat bervariasi tergantung jenis properti yang akan dibeli. Berikut perbandingan umum, namun perlu diingat bahwa ini hanya gambaran umum dan detail persyaratan dapat berubah sewaktu-waktu.

KPR Danamon menawarkan berbagai pilihan pembiayaan properti, memudahkan Anda memiliki rumah impian. Namun, jika Anda sudah memiliki KPR dan ingin meningkatkan plafon pinjaman atau beralih ke properti lain, pertimbangkan opsi over kredit rumah sebagai solusi. Proses ini bisa menjadi alternatif yang efisien, terutama jika Anda telah terikat dengan KPR Danamon dan ingin memanfaatkan ekuitas rumah Anda.

Dengan perencanaan matang, Anda bisa mengoptimalkan keuangan dan mencapai tujuan properti Anda melalui jalur yang tepat, baik dengan KPR Danamon maupun metode lain seperti over kredit.

| Jenis Properti | Persyaratan Penghasilan | Persyaratan Dokumen | Catatan Tambahan |

|---|---|---|---|

| Rumah | Variabel, tergantung lokasi dan harga rumah | KTP, KK, slip gaji, bukti kepemilikan tanah (jika ada), dan dokumen lainnya | Proses verifikasi mungkin memerlukan waktu lebih lama untuk properti yang lebih besar dan mahal. |

| Apartemen | Variabel, tergantung lokasi dan harga apartemen | KTP, KK, slip gaji, bukti kepemilikan strata title, dan dokumen lainnya | Persyaratan mungkin berbeda tergantung developer apartemen. |

| Ruko | Umumnya lebih tinggi dibandingkan rumah atau apartemen | KTP, KK, slip gaji, SIUP, izin usaha, dan dokumen lainnya | Proses verifikasi mungkin memerlukan penilaian terhadap potensi bisnis yang dijalankan di ruko. |

Proses Pengajuan KPR Danamon

Mengajukan KPR Danamon membutuhkan pemahaman yang komprehensif tentang prosesnya. Dari aplikasi online hingga pencairan dana, setiap tahap memerlukan ketelitian dan persiapan yang matang. Artikel ini akan memandu Anda melalui langkah-langkah detail, membantu Anda memahami persyaratan, dan mengantisipasi potensi kendala yang mungkin dihadapi.

Langkah-langkah Pengajuan KPR Danamon

Proses pengajuan KPR Danamon secara umum terdiri dari beberapa tahapan utama. Keberhasilan pengajuan bergantung pada kelengkapan dokumen dan pemenuhan persyaratan yang telah ditetapkan.

KPR Danamon menawarkan berbagai pilihan pembiayaan untuk mewujudkan impian rumah idaman. Bagi Anda yang tertarik dengan konsep hunian ramah lingkungan dan estetis, pertimbangkan rumah kayu minimalis yang semakin populer. Desainnya yang simpel dan modern cocok dipadukan dengan berbagai gaya hidup. Setelah menemukan rumah impian Anda, KPR Danamon siap membantu proses pengajuan hingga akad kredit, sehingga Anda bisa segera menikmati kenyamanan rumah baru.

Segera konsultasikan kebutuhan pembiayaan Anda dengan Danamon untuk mendapatkan penawaran terbaik.

- Aplikasi Online: Awali dengan mengisi formulir aplikasi KPR Danamon secara online melalui website resmi atau aplikasi mobile mereka. Pastikan data yang Anda masukkan akurat dan lengkap. Kesalahan data dapat memperlambat proses verifikasi.

- Pengumpulan Dokumen: Setelah pengajuan online, kumpulkan semua dokumen yang dibutuhkan sesuai dengan persyaratan yang tertera. Dokumen yang lengkap dan valid akan mempercepat proses verifikasi.

- Verifikasi Dokumen: Pihak Danamon akan memverifikasi semua dokumen yang Anda ajukan. Proses ini memastikan keabsahan data dan kelayakan Anda sebagai peminjam.

- Survei Properti: Setelah dokumen diverifikasi, petugas Danamon akan melakukan survei ke properti yang akan Anda jadikan jaminan. Survei ini bertujuan untuk menilai kondisi dan nilai jual properti tersebut.

- Penilaian Kredit: Danamon akan menilai kemampuan Anda untuk membayar cicilan KPR berdasarkan riwayat kredit dan pendapatan Anda.

- Penawaran Kredit: Setelah semua proses verifikasi dan penilaian selesai, Danamon akan memberikan penawaran kredit yang berisi detail suku bunga, jangka waktu, dan jumlah pinjaman yang disetujui.

- Penandatanganan Perjanjian Kredit: Jika Anda menyetujui penawaran kredit, Anda perlu menandatangani perjanjian kredit yang telah disiapkan oleh Danamon.

- Pencairan Dana: Setelah semua proses selesai, dana KPR akan dicairkan dan ditransfer ke penjual properti.

Pengisian Formulir Aplikasi KPR Danamon

Formulir aplikasi KPR Danamon biasanya meminta informasi pribadi, data pekerjaan, informasi properti yang akan dibeli, dan riwayat keuangan. Pastikan semua informasi yang Anda berikan akurat dan sesuai dengan dokumen pendukung yang Anda lampirkan. Ketidaksesuaian informasi dapat menyebabkan penolakan aplikasi.

KPR Danamon menawarkan berbagai pilihan pembiayaan properti, termasuk untuk hunian impian Anda. Memimpikan kehidupan modern di tengah kota? Pertimbangkan apartemen Bassura City , yang bisa diakses dengan kemudahan KPR Danamon. Dengan suku bunga kompetitif dan proses pengajuan yang efisien, KPR Danamon bisa menjadi solusi tepat untuk mewujudkan hunian idaman di apartemen tersebut. Segera konsultasikan kebutuhan pembiayaan Anda dan temukan penawaran terbaik dari KPR Danamon.

- Isi data pribadi secara lengkap dan akurat, termasuk Nomor Induk Kependudukan (NIK), Nomor Pokok Wajib Pajak (NPWP), dan alamat lengkap.

- Sertakan detail pekerjaan Anda, termasuk nama perusahaan, jabatan, dan penghasilan.

- Berikan informasi detail tentang properti yang akan dibeli, termasuk alamat, luas tanah, dan luas bangunan.

- Lampirkan dokumen pendukung seperti slip gaji, bukti kepemilikan properti, dan surat keterangan penghasilan.

Prosedur Verifikasi Dokumen dan Survei Properti

Verifikasi dokumen dilakukan untuk memastikan keabsahan data yang Anda berikan. Proses ini meliputi pengecekan identitas, riwayat kredit, dan penghasilan. Survei properti bertujuan untuk menilai kondisi fisik dan nilai jual properti yang akan dijadikan jaminan.

KPR Danamon menawarkan berbagai solusi pembiayaan untuk mewujudkan impian memiliki rumah. Jika Anda berencana membeli rumah subsidi, mengetahui kisaran harga sangat penting. Lihat informasi lengkap mengenai harga rumah subsidi 2022 untuk mempersiapkan anggaran Anda. Dengan informasi harga tersebut, Anda dapat lebih tepat menentukan pilihan rumah dan mengajukan KPR Danamon yang sesuai dengan kemampuan finansial. Perencanaan yang matang akan memudahkan proses pengajuan KPR Danamon Anda.

- Verifikasi dokumen meliputi pengecekan keaslian KTP, KK, NPWP, slip gaji, dan dokumen pendukung lainnya.

- Survei properti meliputi pengecekan kondisi fisik bangunan, legalitas kepemilikan, dan nilai jual pasar.

- Proses verifikasi dan survei dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas kasus dan ketersediaan petugas.

Alur Proses Pengajuan KPR Danamon (Diagram Blok)

Berikut gambaran alur proses pengajuan KPR Danamon dalam bentuk diagram blok (deskripsi, karena pembuatan diagram blok memerlukan software pengolah gambar): Proses dimulai dari pengajuan aplikasi online, dilanjutkan dengan pengumpulan dan verifikasi dokumen, survei properti, penilaian kredit, penawaran kredit, penandatanganan perjanjian, dan akhirnya pencairan dana. Setiap tahap saling berkaitan dan keberhasilan satu tahap akan mempengaruhi tahap selanjutnya. Kegagalan di salah satu tahap dapat menyebabkan penundaan atau penolakan pengajuan.

Potensi Kendala dan Solusinya

Beberapa kendala yang mungkin dihadapi selama proses pengajuan KPR Danamon meliputi kekurangan dokumen, riwayat kredit yang buruk, dan nilai properti yang tidak sesuai. Antisipasi dan solusi yang tepat dapat meminimalisir kendala tersebut.

- Kekurangan Dokumen: Pastikan Anda melengkapi semua dokumen yang dibutuhkan sebelum mengajukan aplikasi. Solusi: Siapkan semua dokumen dengan teliti dan ceklist sebelum mengajukan.

- Riwayat Kredit yang Buruk: Riwayat kredit yang buruk dapat menurunkan peluang persetujuan. Solusi: Perbaiki riwayat kredit Anda sebelum mengajukan aplikasi KPR.

- Nilai Properti yang Tidak Sesuai: Nilai properti yang rendah dapat mempengaruhi persetujuan pinjaman. Solusi: Pilih properti yang sesuai dengan kemampuan finansial Anda dan memiliki nilai jual yang memadai.

Jenis-jenis KPR Danamon

Danamon menawarkan beberapa jenis Kredit Pemilikan Rumah (KPR) untuk memenuhi beragam kebutuhan dan profil calon debitur. Masing-masing produk memiliki fitur dan keuntungan yang berbeda, sehingga penting untuk memahami perbedaannya sebelum memilih yang paling sesuai dengan kondisi keuangan dan rencana jangka panjang Anda. Memilih KPR yang tepat akan berdampak signifikan pada keuangan Anda selama masa pinjaman.

Berikut ini penjelasan detail mengenai beberapa jenis KPR Danamon, perbandingan fitur, dan contoh penerapannya dalam berbagai skenario.

Jenis-jenis KPR Danamon dan Perbandingannya

Danamon menyediakan beberapa pilihan KPR, diantaranya KPR konvensional, KPR syariah, dan mungkin beberapa produk khusus lainnya yang dapat disesuaikan dengan kebutuhan. Perbedaan utama terletak pada sistem pembiayaan (konvensional vs syariah) dan fitur-fitur tambahan yang ditawarkan. Tabel berikut memberikan gambaran umum perbandingan.

| Jenis KPR | Suku Bunga | Tenor | Keuntungan |

|---|---|---|---|

| KPR Konvensional | Variabel, mengikuti acuan BI Rate (bervariasi, perlu cek langsung ke Danamon) | Maksimal 20 tahun (dapat bervariasi tergantung kebijakan Danamon) | Proses pengajuan yang relatif lebih cepat, suku bunga kompetitif (tergantung kondisi pasar), fleksibilitas dalam pembayaran. |

| KPR Syariah | Berbasis bagi hasil (profit sharing), tidak menggunakan bunga. Persentase bagi hasil akan bervariasi tergantung kebijakan Danamon. | Maksimal 20 tahun (dapat bervariasi tergantung kebijakan Danamon) | Sesuai prinsip syariah Islam, transparan dalam perhitungan, potensi bagi hasil yang lebih tinggi jika kinerja investasi Danamon baik. |

| KPR lainnya (jika ada) | (Tentukan suku bunga dan tenor berdasarkan informasi resmi Danamon) | (Tentukan tenor berdasarkan informasi resmi Danamon) | (Tentukan keuntungan berdasarkan informasi resmi Danamon, misal: program subsidi, potongan premi asuransi, dll.) |

Ilustrasi Perbedaan Jenis KPR Danamon

Bayangkan dua calon debitur, Budi dan Ani. Budi, seorang karyawan swasta dengan penghasilan stabil, memilih KPR Konvensional karena menginginkan proses yang cepat dan suku bunga kompetitif. Ia membutuhkan rumah seharga Rp 500 juta dan memilih tenor 15 tahun untuk cicilan yang lebih ringan di awal. Sementara Ani, seorang profesional yang taat beragama Islam, memilih KPR Syariah karena sesuai dengan keyakinannya. Ia juga membutuhkan rumah seharga Rp 500 juta, namun memilih tenor 20 tahun untuk cicilan yang lebih terjangkau.

Ilustrasi ini menunjukkan bagaimana pemilihan jenis KPR bergantung pada kebutuhan dan preferensi individu. KPR konvensional menawarkan kecepatan dan fleksibilitas, sementara KPR Syariah menawarkan kepastian dan kejelasan dalam perhitungan, sesuai dengan prinsip syariah. Perbedaan suku bunga dan tenor juga akan mempengaruhi total biaya yang harus dibayarkan selama masa pinjaman.

Contoh Kasus Penerapan KPR Danamon

Berikut beberapa contoh penerapan masing-masing jenis KPR Danamon untuk berbagai skala kebutuhan:

- KPR Konvensional untuk Rumah Pertama: Seorang pasangan muda dengan penghasilan gabungan Rp 15 juta per bulan dapat mengajukan KPR konvensional untuk membeli rumah pertama seharga Rp 400 juta dengan tenor 15 tahun. Kecepatan proses dan suku bunga kompetitif menjadi pertimbangan utama.

- KPR Syariah untuk Rumah Upgrade: Seorang keluarga yang ingin meningkatkan kualitas hidup mereka dapat mengajukan KPR Syariah untuk membeli rumah yang lebih besar seharga Rp 800 juta dengan tenor 20 tahun. Kepatuhan terhadap prinsip syariah menjadi prioritas utama.

- KPR lainnya (jika ada) untuk Rumah Investasi: Seorang investor properti dapat mempertimbangkan KPR khusus (jika ada) dari Danamon yang menawarkan fitur-fitur menarik untuk investasi properti, misalnya, dengan suku bunga rendah atau persyaratan khusus.

Biaya dan Suku Bunga KPR Danamon

Memilih KPR membutuhkan pertimbangan matang, terutama terkait biaya dan suku bunga. KPR Danamon, seperti produk KPR lainnya, memiliki struktur biaya dan suku bunga yang perlu dipahami sebelum mengajukan permohonan. Memahami detail ini akan membantu Anda membuat keputusan finansial yang tepat dan menghindari kejutan di kemudian hari. Artikel ini akan memberikan gambaran rinci tentang biaya-biaya terkait KPR Danamon, faktor-faktor yang mempengaruhi suku bunganya, serta perbandingan dengan bank lain.

Rincian Biaya KPR Danamon

Biaya KPR Danamon terdiri dari beberapa komponen utama. Meskipun jumlah pastinya dapat bervariasi tergantung pada sejumlah faktor, memahami komponen-komponen ini penting untuk perencanaan keuangan yang efektif. Berikut beberapa biaya yang umumnya dikenakan:

- Biaya Administrasi: Biaya ini dikenakan untuk memproses aplikasi KPR Anda. Besarannya biasanya berupa persentase dari total pinjaman atau jumlah tetap, dan akan diinformasikan saat pengajuan.

- Biaya Provisi: Biaya ini merupakan persentase dari total pinjaman yang dibayarkan di awal masa kredit. Fungsinya untuk menutupi biaya operasional bank dalam memproses pinjaman Anda.

- Biaya Asuransi: Biasanya meliputi asuransi jiwa dan asuransi kebakaran. Asuransi jiwa melindungi bank jika peminjam meninggal dunia sebelum melunasi pinjaman, sementara asuransi kebakaran melindungi properti yang dijaminkan.

- Biaya Notaris dan Appraisal: Biaya ini mencakup biaya pembuatan akta kredit dan penilaian properti yang akan dijaminkan.

- Biaya lain-lain: Potensi biaya tambahan mungkin muncul, seperti biaya survei properti atau biaya lainnya yang terkait dengan proses persetujuan pinjaman. Pastikan untuk menanyakan detail biaya ini kepada petugas bank sebelum menandatangani perjanjian.

Faktor-faktor yang Mempengaruhi Suku Bunga KPR Danamon

Suku bunga KPR Danamon, seperti halnya suku bunga pada produk keuangan lainnya, dipengaruhi oleh beberapa faktor. Memahami faktor-faktor ini dapat membantu Anda bernegosiasi untuk mendapatkan suku bunga yang lebih kompetitif.

- Kondisi Pasar: Suku bunga acuan Bank Indonesia (BI Rate) memiliki pengaruh signifikan terhadap suku bunga KPR. Kenaikan BI Rate umumnya diikuti dengan kenaikan suku bunga KPR.

- Profil Peminjam: Riwayat kredit, penghasilan, dan aset peminjam merupakan faktor penting yang dipertimbangkan bank dalam menentukan suku bunga. Peminjam dengan profil kredit yang baik cenderung mendapatkan suku bunga yang lebih rendah.

- Nilai Jaminan: Nilai properti yang dijaminkan juga mempengaruhi suku bunga. Properti dengan nilai lebih tinggi dan likuiditas baik dapat memberikan negosiasi suku bunga yang lebih baik.

- Tenor Pinjaman: Tenor pinjaman (jangka waktu pinjaman) juga berpengaruh pada suku bunga. Tenor yang lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

- Program Promosi: Bank seringkali menawarkan program promosi dengan suku bunga khusus untuk periode tertentu. Manfaatkan kesempatan ini jika tersedia.

Perbandingan Suku Bunga KPR Danamon dengan Bank Lain

Untuk mendapatkan gambaran yang komprehensif, penting untuk membandingkan suku bunga KPR Danamon dengan penawaran dari bank lain. Suku bunga dapat bervariasi antar bank, sehingga perbandingan ini sangat penting untuk mendapatkan penawaran terbaik. Lakukan riset dan bandingkan penawaran dari beberapa bank sebelum membuat keputusan.

Catatan: Karena suku bunga KPR bersifat dinamis dan berubah sewaktu-waktu, perbandingan di sini bersifat ilustrasi dan tidak mengikat. Untuk informasi terbaru, silakan hubungi bank terkait langsung.

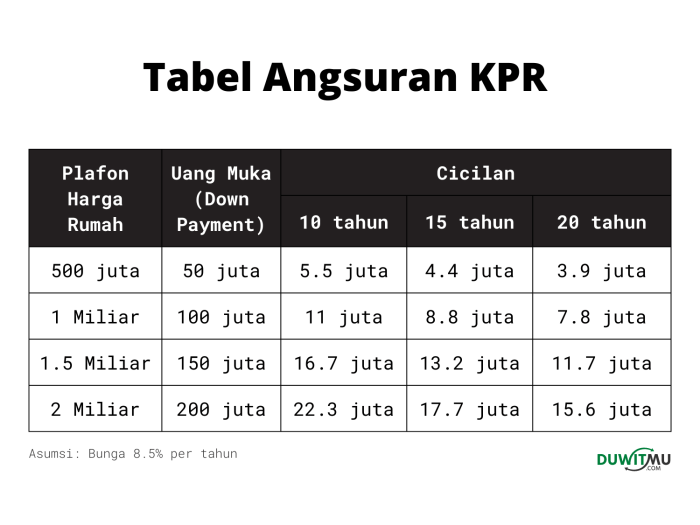

Contoh Perhitungan Cicilan KPR Danamon

Berikut contoh perhitungan cicilan KPR Danamon dengan beberapa skenario. Perhitungan ini menggunakan asumsi suku bunga tertentu dan tidak memperhitungkan biaya-biaya tambahan.

| Jumlah Pinjaman | Tenor (tahun) | Suku Bunga (%) | Cicilan Per Bulan (estimasi) |

|---|---|---|---|

| Rp 500.000.000 | 15 | 8 | Rp 4.700.000 |

| Rp 500.000.000 | 20 | 8,5 | Rp 4.300.000 |

| Rp 1.000.000.000 | 15 | 9 | Rp 9.400.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung pada suku bunga aktual, biaya-biaya tambahan, dan kebijakan bank. Konsultasikan dengan petugas bank untuk perhitungan yang akurat.

Strategi Mendapatkan Suku Bunga KPR Danamon yang Kompetitif

Untuk mendapatkan suku bunga KPR Danamon yang kompetitif, perhatikan beberapa strategi berikut:

- Persiapkan Dokumen dengan Lengkap dan Benar: Dokumen yang lengkap dan akurat akan mempercepat proses persetujuan dan meningkatkan peluang mendapatkan suku bunga yang lebih baik.

- Negotiasi: Jangan ragu untuk bernegosiasi dengan petugas bank untuk mendapatkan suku bunga terbaik. Bandingkan penawaran dari beberapa bank dan gunakan sebagai dasar negosiasi.

- Manfaatkan Program Promosi: Pantau program promosi yang ditawarkan bank secara berkala. Program promosi dapat memberikan suku bunga yang lebih rendah.

- Perbaiki Profil Kredit: Memiliki riwayat kredit yang baik akan meningkatkan daya tawar Anda dalam negosiasi suku bunga.

- Ajukan Pinjaman dengan DP yang Tinggi: DP yang tinggi dapat menunjukkan komitmen Anda dan meningkatkan peluang mendapatkan suku bunga yang lebih rendah.

Keunggulan dan Kelemahan KPR Danamon

Memilih KPR yang tepat merupakan langkah krusial dalam mewujudkan impian memiliki rumah. Danamon, sebagai salah satu bank terkemuka di Indonesia, menawarkan produk KPR dengan berbagai fitur. Namun, seperti produk keuangan lainnya, KPR Danamon memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan aplikasi. Analisis berikut akan membantu Anda memahami poin-poin penting tersebut.

Keunggulan KPR Danamon

KPR Danamon menawarkan beberapa keunggulan kompetitif dibandingkan dengan produk sejenis dari bank lain. Keunggulan ini mencakup aspek suku bunga, proses pengajuan, dan fasilitas tambahan yang ditawarkan.

- Suku Bunga Kompetitif: Danamon seringkali menawarkan suku bunga yang kompetitif, terutama pada periode-periode tertentu dengan promo khusus. Penting untuk membandingkan penawaran suku bunga dengan bank lain sebelum memutuskan.

- Proses Pengajuan yang Efisien: Beberapa nasabah melaporkan pengalaman pengajuan yang relatif mudah dan cepat, berkat proses digitalisasi yang diterapkan Danamon. Namun, pengalaman ini bisa bervariasi tergantung pada kompleksitas aplikasi dan dokumen yang diajukan.

- Beragam Pilihan Produk: Danamon menyediakan berbagai pilihan produk KPR yang disesuaikan dengan kebutuhan dan profil keuangan debitur, mulai dari KPR untuk rumah baru hingga renovasi rumah.

- Fasilitas Tambahan: Tergantung pada program yang dipilih, Danamon mungkin menawarkan fasilitas tambahan seperti asuransi jiwa atau asuransi properti. Fasilitas ini dapat memberikan rasa aman dan perlindungan tambahan bagi debitur.

Kelemahan KPR Danamon

Meskipun memiliki beberapa keunggulan, KPR Danamon juga memiliki beberapa kelemahan yang perlu dipertimbangkan. Penting untuk memahami kekurangan ini untuk membuat keputusan yang tepat.

- Persyaratan yang Ketat: Seperti kebanyakan bank, Danamon memiliki persyaratan ketat untuk pengajuan KPR. Calon debitur perlu memiliki riwayat keuangan yang baik dan memenuhi kriteria pendapatan tertentu.

- Biaya Administrasi: Biaya administrasi dan provisi yang dikenakan oleh Danamon perlu dipertimbangkan dalam perencanaan keuangan. Bandingkan dengan biaya administrasi di bank lain untuk mendapatkan gambaran yang lebih komprehensif.

- Keterbatasan Akses: Meskipun Danamon memiliki jaringan luas, aksesibilitas ke layanan KPR mungkin terbatas di beberapa daerah tertentu dibandingkan dengan bank lain yang memiliki jaringan lebih luas.

- Fleksibelitas Pembayaran: Beberapa nasabah mungkin merasa fleksibilitas pembayaran KPR Danamon kurang dibandingkan dengan bank lain yang menawarkan skema pembayaran yang lebih variatif.

Perbandingan KPR Danamon dengan Bank Lain

Tabel berikut memberikan perbandingan umum aspek penting KPR Danamon dengan bank lain. Perlu diingat bahwa data ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu periksa informasi terbaru langsung dari bank terkait.

| Aspek | Keunggulan Danamon | Kelemahan Danamon | Pertimbangan |

|---|---|---|---|

| Suku Bunga | Kompetitif pada periode tertentu | Bisa lebih tinggi dibandingkan bank lain di periode lain | Bandingkan dengan penawaran bank lain |

| Proses Pengajuan | Relatif efisien, terdigitalisasi | Persyaratan ketat | Persiapkan dokumen lengkap |

| Biaya | Tergantung program, bisa kompetitif | Biaya administrasi perlu diperhatikan | Hitung total biaya kepemilikan |

| Fasilitas Tambahan | Asuransi jiwa/properti (tergantung program) | Terbatas dibandingkan beberapa bank lain | Pertimbangkan kebutuhan proteksi |

Kesimpulan Keunggulan dan Kelemahan KPR Danamon

KPR Danamon menawarkan beberapa keunggulan, seperti suku bunga kompetitif dan proses pengajuan yang efisien, terutama bagi nasabah yang memenuhi persyaratan ketat mereka dan memanfaatkan program promosi. Namun, calon debitur perlu mempertimbangkan kelemahan seperti biaya administrasi dan fleksibilitas pembayaran yang mungkin kurang variatif dibandingkan bank lain. Perbandingan menyeluruh dengan bank lain sangat dianjurkan sebelum mengambil keputusan.

Rekomendasi untuk Calon Debitur

KPR Danamon cocok untuk calon debitur dengan profil keuangan yang kuat, memenuhi persyaratan ketat, dan menghargai efisiensi proses pengajuan. Namun, bagi calon debitur yang memprioritaskan fleksibilitas pembayaran dan memiliki pilihan lain dengan suku bunga lebih rendah atau biaya administrasi lebih rendah, perlu mempertimbangkan pilihan lain. Konsultasi dengan perencana keuangan sangat disarankan sebelum membuat keputusan akhir.

Memiliki rumah adalah impian banyak orang, dan KPR Danamon hadir sebagai salah satu solusi untuk mewujudkannya. Dengan memahami persyaratan, proses, jenis-jenis KPR, dan biaya yang terkait, Anda dapat membuat perencanaan keuangan yang matang dan memilih produk KPR yang paling sesuai dengan kebutuhan dan kemampuan Anda. Jangan ragu untuk memanfaatkan informasi yang telah diuraikan di atas untuk mempersiapkan diri dalam mengajukan KPR Danamon dan meraih impian memiliki rumah idaman.

Pertanyaan Umum yang Sering Muncul

Apa saja keuntungan memilih KPR Danamon?

Keuntungannya bervariasi tergantung jenis KPR, namun umumnya meliputi suku bunga kompetitif, proses pengajuan yang relatif mudah, dan beragam pilihan tenor.

Berapa lama proses pengajuan KPR Danamon?

Lama proses pengajuan bervariasi, tergantung kelengkapan dokumen dan verifikasi data. Secara umum, prosesnya bisa memakan waktu beberapa minggu hingga beberapa bulan.

Apakah Danamon memberikan KPR untuk properti komersial?

Tergantung pada jenis dan ketentuan program KPR yang ditawarkan Danamon. Sebaiknya hubungi pihak Danamon untuk informasi lebih lanjut.

Bagaimana cara mengetahui suku bunga KPR Danamon terkini?

Suku bunga dapat berubah sewaktu-waktu. Informasi terkini bisa didapatkan melalui website resmi Danamon atau dengan menghubungi langsung cabang Danamon terdekat.