KPR OCBC NISP menawarkan berbagai solusi pembiayaan properti untuk mewujudkan impian rumah idaman. Mulai dari jenis KPR yang beragam hingga proses pengajuan yang relatif mudah, OCBC NISP berkomitmen untuk membantu Anda mendapatkan rumah impian dengan skema pembiayaan yang sesuai kebutuhan. Ketahui lebih lanjut tentang suku bunga kompetitif, persyaratan, dan keuntungan lainnya yang ditawarkan program KPR OCBC NISP ini.

Artikel ini akan membahas secara detail berbagai aspek penting KPR OCBC NISP, mulai dari gambaran umum produk dan persyaratan, simulasi perhitungan cicilan, hingga proses pengajuan dan tips untuk memaksimalkan peluang persetujuan. Dengan informasi lengkap ini, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi risiko dalam memilih skema KPR.

Gambaran Umum KPR OCBC NISP

OCBC NISP menawarkan berbagai produk Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan beragam konsumen. Mulai dari KPR untuk rumah baru hingga renovasi, pilihannya cukup fleksibel. Namun, penting untuk memahami detail setiap produk sebelum mengajukan permohonan agar sesuai dengan kondisi keuangan dan rencana Anda.

Produk KPR OCBC NISP

OCBC NISP menyediakan beberapa jenis KPR, antara lain KPR untuk rumah baru, KPR untuk rumah bekas, dan KPR untuk renovasi. Setiap produk memiliki suku bunga, jangka waktu, dan persyaratan yang berbeda. Informasi detail mengenai suku bunga dan biaya-biaya lainnya sebaiknya dikonfirmasi langsung ke pihak OCBC NISP karena dapat berubah sewaktu-waktu.

Persyaratan Umum Pengajuan KPR OCBC NISP

Persyaratan umum pengajuan KPR OCBC NISP biasanya meliputi persyaratan dokumen kependudukan (KTP, KK), dokumen pendukung penghasilan (slip gaji, surat keterangan penghasilan), dan dokumen pendukung kepemilikan properti (sertifikat tanah, AJB). Selain itu, calon debitur juga perlu memenuhi persyaratan usia dan kemampuan membayar cicilan bulanan sesuai dengan penilaian bank.

KPR OCBC menawarkan berbagai solusi pembiayaan properti, termasuk untuk Anda yang bermimpi memiliki hunian nyaman di Jakarta. Mempertimbangkan lokasi strategis dan fasilitas lengkap, membeli unit di apartemen bassura bisa menjadi pilihan tepat. Dengan simulasi KPR OCBC yang mudah diakses, Anda dapat menghitung cicilan bulanan dan merencanakan pembelian apartemen impian Anda secara matang. Segera konsultasikan kebutuhan pembiayaan properti Anda dengan tim ahli KPR OCBC untuk mendapatkan penawaran terbaik.

- Usia minimal pemohon

- Dokumen identitas diri yang sah

- Bukti penghasilan tetap

- Agunan berupa properti yang sesuai persyaratan

Perbandingan Produk KPR OCBC NISP

Berikut tabel perbandingan beberapa produk KPR OCBC NISP yang populer (data ini bersifat umum dan perlu dikonfirmasi langsung ke OCBC NISP untuk informasi terkini):

| Produk KPR | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Keunggulan |

|---|---|---|---|

| KPR Rumah Baru | 7% – 11% per tahun | Maksimal 20 tahun | Suku bunga kompetitif, proses cepat |

| KPR Rumah Bekas | 7.5% – 11.5% per tahun | Maksimal 15 tahun | Fleksibel, cocok untuk berbagai jenis properti |

| KPR Renovasi | 8% – 12% per tahun | Maksimal 10 tahun | Proses cepat, plafon pinjaman disesuaikan dengan kebutuhan renovasi |

Keuntungan dan Kerugian Memilih KPR OCBC NISP

Memilih KPR OCBC NISP memiliki beberapa keuntungan dan kerugian yang perlu dipertimbangkan. Keuntungannya mungkin termasuk suku bunga kompetitif, proses pengajuan yang relatif mudah, dan berbagai pilihan produk. Namun, kerugiannya bisa berupa persyaratan yang ketat atau biaya-biaya tambahan yang mungkin tidak transparan. Perbandingan dengan bank lain harus dilakukan secara menyeluruh berdasarkan kebutuhan dan kondisi finansial masing-masing individu.

KPR OCBC menawarkan berbagai pilihan untuk mewujudkan mimpi hunian Anda. Memilih properti yang tepat sangat krusial, dan mungkin Anda tertarik dengan konsep unik seperti yang ditawarkan oleh begawan apartemen , yang bisa menjadi pertimbangan menarik. Namun, sebelum memutuskan, pastikan Anda telah menghitung kemampuan finansial dan memahami detail skema KPR OCBC agar proses pengajuan berjalan lancar dan sesuai rencana.

Dengan perencanaan yang matang, impian memiliki rumah idaman melalui KPR OCBC akan lebih mudah terwujud.

Proses Pengajuan KPR OCBC NISP

Proses pengajuan KPR OCBC NISP umumnya diawali dengan konsultasi dan pengajuan aplikasi. Setelah itu, pihak bank akan melakukan survei properti dan verifikasi dokumen. Jika disetujui, akan dilakukan penandatanganan akad kredit dan pencairan dana. Dokumen yang dibutuhkan meliputi KTP, KK, slip gaji, bukti kepemilikan properti, dan dokumen pendukung lainnya. Proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan tergantung kompleksitas kasus.

- Konsultasi dan Pengajuan Aplikasi

- Verifikasi Dokumen dan Survei Properti

- Penilaian Kredit dan Persetujuan

- Penandatanganan Akad Kredit

- Pencairan Dana

Suku Bunga dan Biaya KPR OCBC NISP

Memilih KPR membutuhkan pertimbangan matang, terutama mengenai suku bunga dan biaya-biaya terkait. OCBC NISP menawarkan berbagai program KPR, namun memahami detail biaya merupakan kunci untuk perencanaan keuangan yang efektif. Berikut uraian lengkap mengenai suku bunga dan biaya-biaya yang perlu Anda perhatikan sebelum mengajukan KPR OCBC NISP.

KPR OCBC menawarkan berbagai pilihan menarik bagi calon pemilik rumah, namun jika Anda mencari alternatif pembiayaan rumah berbasis syariah, pertimbangkan kpr btn syariah yang mungkin lebih sesuai dengan prinsip keuangan Anda. Setelah mengeksplorasi pilihan tersebut, Anda bisa kembali membandingkan detail suku bunga dan persyaratan KPR OCBC untuk menemukan solusi terbaik yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Membandingkan berbagai opsi KPR sangat penting sebelum mengambil keputusan.

Komponen Biaya KPR OCBC NISP

Biaya KPR OCBC NISP tidak hanya meliputi suku bunga. Ada beberapa komponen biaya lain yang perlu Anda perhitungkan, sehingga Anda memiliki gambaran utuh mengenai total biaya yang harus dibayarkan selama masa pinjaman. Komponen-komponen tersebut meliputi:

- Suku Bunga: Merupakan persentase dari jumlah pinjaman yang harus Anda bayarkan sebagai biaya penggunaan dana. Suku bunga KPR OCBC NISP bersifat fluktuatif dan dipengaruhi oleh beberapa faktor yang akan dijelaskan selanjutnya.

- Biaya Administrasi: Biaya ini dikenakan untuk memproses pengajuan KPR Anda. Besarannya bervariasi tergantung pada program KPR yang dipilih.

- Biaya Asuransi: Asuransi jiwa dan asuransi properti biasanya merupakan persyaratan dalam pengajuan KPR. Biaya asuransi ini akan ditambahkan ke cicilan bulanan Anda.

- Biaya Provisi: Biaya ini merupakan persentase dari total pinjaman yang dikenakan di awal masa pinjaman.

- Biaya Notaris dan Appraisal: Biaya ini diperlukan untuk proses pembuatan akta jual beli dan penilaian properti yang akan dijaminkan.

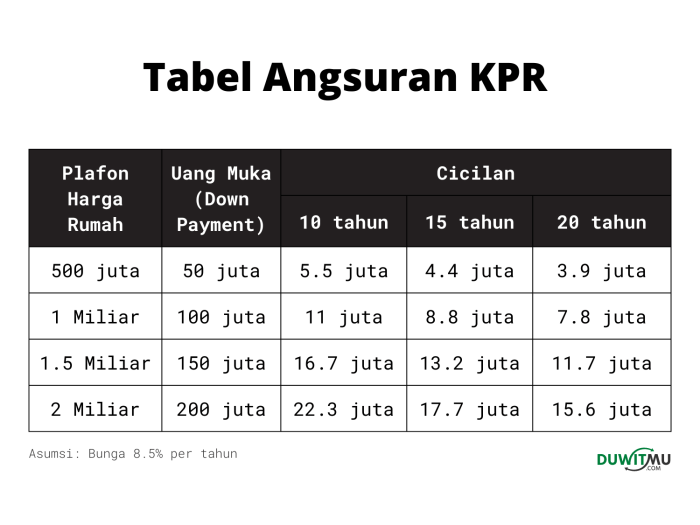

Simulasi Perhitungan Cicilan KPR OCBC NISP

Simulasi berikut menunjukkan perkiraan cicilan bulanan KPR OCBC NISP dengan berbagai jangka waktu dan jumlah pinjaman. Perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung suku bunga yang berlaku saat pengajuan.

| Jumlah Pinjaman (Rp) | Jangka Waktu (Tahun) | Suku Bunga (%)* | Cicilan Bulanan (Rp) |

|---|---|---|---|

| 500.000.000 | 10 | 8 | 6.000.000 (estimasi) |

| 500.000.000 | 15 | 8 | 4.500.000 (estimasi) |

| 750.000.000 | 10 | 8 | 9.000.000 (estimasi) |

| 750.000.000 | 15 | 8 | 6.750.000 (estimasi) |

*Suku bunga dapat berubah sewaktu-waktu.

Perbandingan Suku Bunga KPR OCBC NISP dengan Bank Lain

Suku bunga KPR OCBC NISP perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan opsi terbaik. Perbedaan suku bunga antar bank dapat cukup signifikan, sehingga riset yang menyeluruh sangat penting. Perlu dicatat bahwa suku bunga yang ditawarkan juga dipengaruhi oleh profil peminjam dan jenis properti yang dibeli.

KPR OCBC menawarkan solusi pembiayaan untuk mewujudkan impian memiliki rumah idaman. Memilih KPR yang tepat sangat penting, terutama karena pembelian rumah merupakan investasi jangka panjang yang besar. Pertimbangkan berbagai faktor sebelum mengajukan, termasuk suku bunga, jangka waktu pinjaman, dan biaya-biaya tambahan. Dengan perencanaan matang dan pilihan KPR yang sesuai, seperti KPR OCBC, Anda dapat lebih mudah memiliki hunian nyaman dan sesuai kebutuhan.

Jangan ragu untuk membandingkan berbagai penawaran KPR sebelum memutuskan.

Faktor-faktor yang Mempengaruhi Suku Bunga KPR OCBC NISP

Beberapa faktor yang mempengaruhi besarnya suku bunga KPR OCBC NISP antara lain:

- BI Rate (BI7DRR): Besarnya suku bunga acuan Bank Indonesia (BI7DRR) secara langsung mempengaruhi suku bunga KPR.

- Profil Peminjam: Skor kredit, pendapatan, dan rasio utang terhadap pendapatan (Debt to Income Ratio/DTI) peminjam akan berpengaruh terhadap suku bunga yang ditawarkan.

- Nilai Jaminan (Agunan): Nilai properti yang akan dijaminkan juga menjadi pertimbangan dalam penentuan suku bunga.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang umumnya akan memiliki suku bunga yang lebih tinggi.

- Program KPR yang Dipilih: Program KPR yang ditawarkan oleh OCBC NISP memiliki suku bunga yang berbeda-beda.

Contoh Perhitungan Total Biaya KPR OCBC NISP

Sebagai contoh, misalkan Anda mengajukan KPR sebesar Rp 500.000.000 dengan suku bunga 8% selama 10 tahun. Selain bunga, asumsikan biaya administrasi Rp 5.000.000, biaya asuransi Rp 10.000.000 per tahun, dan biaya provisi 1%. Total biaya yang harus dibayarkan selama masa pinjaman akan jauh lebih besar daripada hanya jumlah pinjaman awal. Perhitungan detail membutuhkan kalkulator KPR dan informasi spesifik dari OCBC NISP.

Proses Pengajuan dan Persyaratan KPR OCBC NISP

Memperoleh KPR (Kredit Pemilikan Rumah) dari OCBC NISP membutuhkan pemahaman yang baik tentang proses pengajuan dan persyaratannya. Proses ini mungkin tampak rumit, namun dengan persiapan yang matang, Anda dapat meningkatkan peluang persetujuan aplikasi KPR Anda. Berikut adalah panduan lengkap yang akan membantu Anda melewati setiap tahapan dengan lancar.

Langkah-Langkah Pengajuan KPR OCBC NISP

Proses pengajuan KPR OCBC NISP melibatkan beberapa langkah penting yang perlu Anda ikuti secara berurutan. Ketelitian dalam setiap tahap akan mempercepat proses persetujuan.

- Konsultasi dan Persiapan: Hubungi petugas OCBC NISP untuk berkonsultasi mengenai program KPR yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Siapkan dokumen-dokumen yang dibutuhkan.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi KPR OCBC NISP secara lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengajuan Dokumen: Serahkan semua dokumen pendukung yang dibutuhkan kepada petugas OCBC NISP. Ketepatan dan kelengkapan dokumen akan mempercepat proses verifikasi.

- Verifikasi Dokumen dan Survei Properti: OCBC NISP akan memverifikasi dokumen Anda dan melakukan survei terhadap properti yang akan Anda beli. Kerjasama yang baik dengan surveyor akan memperlancar proses ini.

- Penilaian Kredit: OCBC NISP akan melakukan penilaian kredit untuk menentukan kemampuan Anda dalam membayar cicilan KPR.

- Penandatanganan Perjanjian Kredit: Setelah pengajuan disetujui, Anda akan menandatangani perjanjian kredit dengan OCBC NISP.

- Pencairan Dana: Setelah semua proses selesai, dana KPR akan dicairkan dan Anda dapat melanjutkan proses pembelian properti.

Dokumen-Dokumen Penting untuk Pengajuan KPR OCBC NISP

Memastikan kelengkapan dokumen sangat krusial untuk mempercepat proses persetujuan KPR. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan aplikasi.

- KTP dan KK

- Slip Gaji/Surat Penghasilan

- Surat Keterangan Kerja

- NPWP

- Buku Tabungan 3 Bulan Terakhir

- Dokumen Properti (AJB, SHM, IMB)

- Dokumen pendukung lainnya (sesuai persyaratan OCBC NISP)

Tips: Pastikan semua dokumen dalam keadaan baik, lengkap, dan mudah dibaca. Buat salinan dokumen penting untuk berjaga-jaga. Segera hubungi petugas OCBC NISP jika ada pertanyaan atau kendala.

Proses Verifikasi dan Persetujuan Pengajuan KPR OCBC NISP

Setelah dokumen diajukan, OCBC NISP akan melakukan proses verifikasi yang menyeluruh. Proses ini meliputi pengecekan kelengkapan dokumen, penilaian kredit, dan survei properti. Proses verifikasi dapat memakan waktu beberapa minggu, tergantung pada kompleksitas kasus dan kelengkapan dokumen.

Persetujuan KPR akan diberikan setelah semua verifikasi selesai dan OCBC NISP memastikan kemampuan Anda dalam membayar cicilan. Keputusan persetujuan akan diinformasikan kepada Anda melalui jalur komunikasi yang telah ditentukan.

Cara Menghitung Kemampuan Membayar Cicilan KPR OCBC NISP

Menghitung kemampuan membayar cicilan KPR sangat penting untuk menghindari masalah keuangan di masa mendatang. Anda dapat menggunakan berbagai metode perhitungan, termasuk kalkulator online yang tersedia di situs web OCBC NISP atau menggunakan rumus perhitungan cicilan KPR.

Sebagai contoh, anda bisa menggunakan rumus sederhana dengan mempertimbangkan penghasilan bersih bulanan dan rasio debt-to-income (DTI). Rasio DTI idealnya di bawah 30%, artinya maksimal 30% dari penghasilan bersih bulanan dialokasikan untuk membayar cicilan. Jika penghasilan bersih Anda Rp 10 juta, maka maksimal cicilan KPR yang direkomendasikan adalah Rp 3 juta.

Namun, perhitungan ini hanya gambaran umum. Konsultasikan dengan petugas OCBC NISP untuk mendapatkan perhitungan yang lebih akurat dan sesuai dengan kondisi finansial Anda.

Keunggulan dan Kelemahan KPR OCBC NISP

Memilih KPR adalah keputusan besar yang membutuhkan pertimbangan matang. OCBC NISP menawarkan program KPR, namun seperti produk keuangan lainnya, ia memiliki keunggulan dan kelemahan. Memahami keduanya sangat krusial sebelum Anda mengajukan aplikasi. Berikut analisis komprehensif yang membantu Anda menentukan apakah KPR OCBC NISP cocok untuk kebutuhan Anda.

KPR OCBC menawarkan solusi pembiayaan properti yang menarik, namun terkadang dibutuhkan renovasi besar bahkan sampai pembongkaran total sebelum membangun rumah impian. Jika Anda berencana merenovasi rumah yang akan dibiayai KPR OCBC dan membutuhkan pembongkaran, pertimbangkan menggunakan jasa profesional seperti yang ditawarkan di jasa bongkar rumah untuk memastikan prosesnya aman dan efisien. Dengan perencanaan yang matang, termasuk memperhitungkan biaya bongkar rumah dalam anggaran KPR OCBC Anda, proses pembangunan rumah baru akan lebih lancar dan terhindar dari kendala tak terduga.

Pastikan Anda telah mempersiapkan semua aspek sebelum mengajukan KPR OCBC.

Keunggulan KPR OCBC NISP

Beberapa faktor membuat KPR OCBC NISP menarik bagi calon debitur. Berikut beberapa keunggulannya yang perlu Anda pertimbangkan:

- Suku bunga kompetitif: OCBC NISP sering menawarkan suku bunga yang kompetitif di pasar, terutama pada periode-periode tertentu. Perlu dilakukan riset dan perbandingan dengan bank lain untuk memastikannya.

- Proses pengajuan yang relatif mudah: Meskipun detail persyaratan dapat bervariasi, secara umum proses pengajuan KPR OCBC NISP dianggap relatif mudah dan efisien dibandingkan beberapa kompetitor. Kecepatan proses persetujuan juga menjadi faktor penting.

- Fleksibelitas jangka waktu pinjaman: OCBC NISP umumnya menawarkan berbagai pilihan jangka waktu pinjaman, memberikan fleksibilitas bagi debitur untuk menyesuaikan angsuran bulanan dengan kemampuan finansial mereka. Opsi ini penting untuk mengelola cashflow.

- Jaringan cabang yang luas: Keberadaan jaringan cabang yang luas memudahkan akses bagi debitur untuk melakukan konsultasi, pengajuan, dan pengurusan administrasi terkait KPR.

- Program promosi dan diskon: OCBC NISP terkadang menawarkan program promosi dan diskon khusus untuk KPR, seperti potongan suku bunga atau biaya administrasi. Perlu selalu update informasi terkini.

Kelemahan KPR OCBC NISP

Meskipun memiliki keunggulan, KPR OCBC NISP juga memiliki beberapa potensi kelemahan yang perlu dipertimbangkan:

- Persyaratan yang ketat: Meskipun prosesnya relatif mudah, persyaratan untuk mendapatkan persetujuan KPR OCBC NISP bisa cukup ketat, terutama terkait dengan penghasilan dan aset.

- Biaya administrasi: Biaya administrasi dan asuransi yang dikenakan bisa menjadi pertimbangan tambahan yang perlu dihitung secara cermat dalam total biaya kepemilikan rumah.

- Potensi kenaikan suku bunga: Seperti halnya KPR pada umumnya, suku bunga KPR OCBC NISP dapat berubah sesuai dengan kebijakan bank dan kondisi ekonomi. Penting untuk memahami risiko ini.

- Keterbatasan produk: Dibandingkan dengan bank lain yang menawarkan berbagai jenis KPR dengan fitur khusus, OCBC NISP mungkin memiliki pilihan produk yang lebih terbatas.

Perbandingan dengan Kompetitor

Untuk menentukan apakah KPR OCBC NISP adalah pilihan terbaik, perbandingan dengan kompetitor seperti Bank Mandiri, BCA, dan BTN sangat penting. Perbandingan perlu dilakukan berdasarkan suku bunga, persyaratan, biaya administrasi, dan fitur-fitur yang ditawarkan. Setiap bank memiliki strategi dan penawaran yang berbeda.

Misalnya, Bank Mandiri mungkin menawarkan suku bunga yang sedikit lebih rendah dalam periode tertentu, sementara BCA mungkin memiliki proses persetujuan yang lebih cepat. BTN, sebagai bank pemerintah, mungkin memiliki skema khusus untuk rumah subsidi. Analisis menyeluruh diperlukan untuk menentukan bank mana yang paling sesuai dengan profil dan kebutuhan Anda.

Rekomendasi Calon Debitur yang Cocok

KPR OCBC NISP cocok untuk calon debitur yang:

- Memiliki penghasilan stabil dan memenuhi persyaratan kredit yang ditetapkan.

- Mencari suku bunga kompetitif dan proses pengajuan yang relatif mudah.

- Membutuhkan fleksibilitas jangka waktu pinjaman.

- Memprioritaskan aksesibilitas layanan melalui jaringan cabang yang luas.

Strategi Meminimalisir Risiko

Untuk meminimalisir risiko dalam memilih dan menggunakan KPR OCBC NISP, pertimbangkan langkah-langkah berikut:

- Bandingkan penawaran dari beberapa bank: Jangan hanya berfokus pada satu bank. Lakukan riset dan bandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga dan biaya terbaik.

- Pahami detail persyaratan dan biaya: Baca dengan teliti semua dokumen dan pastikan Anda memahami semua persyaratan dan biaya yang terkait dengan KPR.

- Simulasi angsuran: Gunakan simulasi angsuran untuk memastikan Anda mampu membayar angsuran bulanan secara konsisten.

- Konsultasi dengan profesional keuangan: Konsultasikan dengan perencana keuangan untuk mendapatkan nasihat yang sesuai dengan kondisi keuangan Anda.

- Pertimbangkan asuransi kredit: Asuransi kredit dapat membantu mengurangi risiko jika terjadi hal-hal yang tidak terduga.

Informasi Kontak dan Layanan Pelanggan KPR OCBC NISP

Mendapatkan informasi dan bantuan yang tepat saat mengajukan atau mengelola KPR OCBC NISP sangatlah penting. Kejelasan akses ke layanan pelanggan dapat mengurangi stres dan memastikan proses berjalan lancar. Berikut detail kontak dan panduan untuk menghubungi layanan pelanggan OCBC NISP terkait KPR Anda.

Kontak Layanan Pelanggan KPR OCBC NISP

OCBC NISP menyediakan berbagai saluran komunikasi untuk memudahkan nasabah menghubungi layanan pelanggan KPR. Penting untuk memilih saluran yang paling nyaman bagi Anda, tergantung pada urgensi dan jenis pertanyaan Anda.

- Nomor Telepon: (Contoh: 1500150 atau nomor telepon layanan pelanggan KPR khusus yang tertera di website resmi OCBC NISP. Pastikan untuk selalu mengecek website resmi untuk informasi terkini.)

- Alamat Email: (Contoh: [email protected] atau alamat email layanan pelanggan KPR khusus yang tertera di website resmi OCBC NISP. Pastikan untuk selalu mengecek website resmi untuk informasi terkini.)

- Kantor Cabang: Anda dapat mengunjungi kantor cabang OCBC NISP terdekat untuk mendapatkan bantuan langsung dari petugas. Lokasi kantor cabang dapat ditemukan melalui website resmi OCBC NISP atau aplikasi mobile banking.

- Aplikasi Mobile Banking: OCBC NISP menyediakan aplikasi mobile banking yang memungkinkan Anda untuk memantau KPR, menghubungi layanan pelanggan melalui fitur chat, dan mengakses berbagai informasi terkait KPR Anda.

Jam Operasional Layanan Pelanggan KPR OCBC NISP

Layanan pelanggan KPR OCBC NISP umumnya beroperasi pada hari kerja, Senin hingga Jumat, pukul 08.00 – 17.00 WIB. Namun, jam operasional dapat berbeda di setiap saluran komunikasi. Untuk informasi terkini, silakan kunjungi website resmi OCBC NISP atau hubungi layanan pelanggan melalui saluran yang tersedia.

Mengajukan Keluhan atau Pertanyaan Terkait KPR OCBC NISP

Untuk mengajukan keluhan atau pertanyaan, Anda dapat menghubungi layanan pelanggan melalui saluran-saluran yang telah disebutkan di atas. Sebaiknya siapkan informasi penting seperti nomor kontrak KPR, nama Anda, dan detail keluhan atau pertanyaan Anda. Hal ini akan mempercepat proses penyelesaian masalah Anda.

Panduan Menggunakan Aplikasi Mobile Banking OCBC NISP untuk Memantau KPR

Aplikasi mobile banking OCBC NISP menyediakan akses mudah untuk memantau KPR Anda. Setelah login, biasanya Anda akan menemukan menu khusus untuk KPR yang menampilkan informasi seperti saldo pokok, bunga, jadwal pembayaran, dan riwayat transaksi. Beberapa aplikasi juga menyediakan fitur untuk melakukan pembayaran angsuran secara online. Panduan penggunaan aplikasi secara detail dapat ditemukan di dalam aplikasi itu sendiri atau di website resmi OCBC NISP.

Memilih KPR yang tepat merupakan langkah krusial dalam mewujudkan impian memiliki rumah. KPR OCBC NISP hadir sebagai salah satu pilihan yang layak dipertimbangkan, dengan beragam produk yang disesuaikan dengan profil keuangan Anda. Dengan memahami detail biaya, persyaratan, dan proses pengajuan, Anda dapat meminimalisir risiko dan memastikan proses pembelian properti berjalan lancar. Lakukan riset menyeluruh, bandingkan dengan penawaran bank lain, dan konsultasikan dengan ahli keuangan sebelum mengambil keputusan final.

Pertanyaan Umum (FAQ)

Apakah OCBC NISP memberikan KPR untuk rumah bekas?

Ya, OCBC NISP menyediakan KPR untuk rumah baru maupun bekas, tergantung pada produk KPR yang dipilih.

Berapa lama proses persetujuan KPR OCBC NISP?

Waktu persetujuan bervariasi, tergantung kelengkapan dokumen dan proses verifikasi. Biasanya membutuhkan waktu beberapa minggu.

Apakah ada biaya penalti jika saya melunasi KPR lebih cepat?

Ada kemungkinan dikenakan biaya penalti, detailnya dapat dilihat di dalam perjanjian KPR.

Bagaimana cara menghubungi layanan pelanggan KPR OCBC NISP selain melalui telepon?

Anda dapat menghubungi melalui email, media sosial resmi OCBC NISP, atau mengunjungi cabang terdekat.

Apakah saya bisa mengajukan KPR secara online?

Sebagian proses mungkin bisa dilakukan online, namun biasanya tetap dibutuhkan kunjungan ke cabang untuk verifikasi dokumen.