KPR Rumah Second Bank BRI menawarkan kesempatan menarik untuk memiliki hunian idaman. Membeli rumah bekas bukan sekadar hemat biaya, tetapi juga bisa memberikan akses ke lokasi strategis dan properti berkualitas dengan harga yang lebih terjangkau. Panduan lengkap ini akan mengupas tuntas persyaratan, prosedur, jenis-jenis KPR, keunggulan, kekurangan, serta tips memilih rumah second yang tepat sebelum mengajukan KPR di Bank BRI. Siap wujudkan mimpi rumah Anda?

Artikel ini akan membahas secara detail setiap aspek KPR Rumah Second Bank BRI, mulai dari persyaratan yang dibutuhkan hingga tips cerdas dalam memilih properti yang sesuai. Dengan informasi yang komprehensif ini, Anda akan memiliki pemahaman yang lebih baik dan dapat membuat keputusan yang tepat dalam perjalanan mewujudkan hunian impian Anda.

Persyaratan KPR Rumah Second Bank BRI

Membeli rumah second merupakan pilihan cerdas bagi banyak orang. Namun, proses pengajuan Kredit Pemilikan Rumah (KPR) untuk properti bekas memiliki persyaratan tersendiri yang perlu dipahami. Artikel ini akan merinci persyaratan KPR rumah second di Bank BRI, membandingkannya dengan bank lain, dan menjelaskan perbedaannya untuk nasabah existing dan nasabah baru. Kejelasan informasi ini akan membantu Anda mempersiapkan diri dengan lebih baik sebelum mengajukan aplikasi.

Persyaratan Umum Pengajuan KPR Rumah Second Bank BRI

Secara umum, pengajuan KPR rumah second di Bank BRI memerlukan beberapa persyaratan utama yang berkaitan dengan calon debitur dan properti yang akan dibeli. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melunasi cicilan dan kelayakan properti sebagai agunan.

Persyaratan Dokumen KPR Rumah Second Bank BRI

Selain persyaratan umum, Anda perlu menyiapkan berbagai dokumen pendukung untuk melengkapi pengajuan KPR. Kelengkapan dokumen ini akan mempercepat proses verifikasi dan persetujuan aplikasi Anda.

- KTP dan KK

- Surat Nikah/Cerai (jika sudah menikah/cerai)

- Slip Gaji/Surat Penghasilan

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai kebijakan Bank BRI)

- Surat kepemilikan rumah (sertifikat)

- IMB (Izin Mendirikan Bangunan)

- PBB (Pajak Bumi dan Bangunan)

Catatan: Daftar dokumen di atas mungkin tidak lengkap dan dapat berubah sewaktu-waktu. Sebaiknya Anda menghubungi langsung pihak Bank BRI untuk informasi terkini dan paling akurat.

Persyaratan Pendapatan dan DTI KPR Rumah Second Bank BRI

Kemampuan finansial calon debitur merupakan faktor krusial dalam persetujuan KPR. Bank BRI akan mengevaluasi pendapatan dan Debt to Income Ratio (DTI) Anda untuk memastikan kemampuan membayar cicilan setiap bulan.

Pendapatan minimum yang dibutuhkan dan DTI maksimal akan bervariasi tergantung pada beberapa faktor, termasuk nilai properti, suku bunga, dan jangka waktu kredit. Semakin tinggi pendapatan dan semakin rendah DTI, semakin besar peluang pengajuan KPR Anda disetujui.

Perbandingan Persyaratan KPR Rumah Second Antar Bank

Berikut perbandingan umum persyaratan KPR rumah second di beberapa bank. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Untuk informasi terbaru, silakan hubungi bank terkait.

| Bank | Persyaratan Pendapatan | DTI Maksimal | Persyaratan Dokumen (Contoh) |

|---|---|---|---|

| BRI | Bervariasi, tergantung nilai properti dan jangka waktu kredit | Bervariasi, umumnya maksimal 80% | KTP, KK, Slip Gaji, Buku Tabungan, Sertifikat Rumah |

| Bank Mandiri | Bervariasi | Bervariasi | KTP, KK, Slip Gaji, Buku Tabungan, Sertifikat Rumah |

| BCA | Bervariasi | Bervariasi | KTP, KK, Slip Gaji, Buku Tabungan, Sertifikat Rumah |

Perbedaan persyaratan antar bank dapat cukup signifikan, oleh karena itu, sangat penting untuk membandingkan penawaran dari beberapa bank sebelum memutuskan.

Perbedaan Persyaratan untuk Nasabah Existing dan Nasabah Baru Bank BRI

Bank BRI biasanya memberikan kemudahan tertentu bagi nasabah existing. Proses pengajuan KPR bisa lebih cepat dan persyaratan mungkin lebih fleksibel dibandingkan dengan nasabah baru. Namun, hal ini tetap bergantung pada riwayat kredit dan profil finansial nasabah.

Memilih KPR rumah second di Bank BRI menawarkan fleksibilitas tersendiri, terutama bagi Anda yang mencari properti dengan harga lebih terjangkau. Namun, pertimbangkan juga opsi lain seperti KPR di perumahan baru, misalnya kpr Citra Maja Raya , yang mungkin menawarkan kemudahan akses dan fasilitas tambahan. Perbandingan suku bunga dan syarat kredit antara KPR rumah second Bank BRI dan pilihan perumahan baru seperti Citra Maja Raya sangat penting sebelum Anda memutuskan.

Dengan perencanaan yang matang, Anda bisa menemukan solusi pembiayaan properti yang paling sesuai dengan kebutuhan dan budget Anda.

Sebagai contoh, nasabah existing dengan riwayat kredit yang baik mungkin dapat memperoleh suku bunga yang lebih rendah atau persyaratan DTI yang lebih longgar.

Prosedur Pengajuan KPR Rumah Second Bank BRI

Membeli rumah second menjadi pilihan menarik bagi banyak orang, terutama karena harganya yang relatif lebih terjangkau. Bank BRI menawarkan kemudahan akses pembiayaan properti melalui Kredit Pemilikan Rumah (KPR) untuk rumah second. Proses pengajuannya, meskipun terlihat rumit, sebenarnya cukup sistematis jika Anda memahami langkah-langkahnya dengan benar. Berikut uraian detail prosedur pengajuan KPR rumah second Bank BRI.

Tahapan Proses Pengajuan KPR Rumah Second Bank BRI

Proses pengajuan KPR rumah second di Bank BRI melibatkan beberapa tahapan penting, dari awal hingga pencairan dana. Memahami setiap tahapan akan membantu Anda mempersiapkan diri dengan lebih baik dan memastikan proses berjalan lancar.

- Konsultasi dan Persiapan Dokumen: Tahap awal ini melibatkan konsultasi dengan petugas Bank BRI untuk memahami persyaratan dan jenis KPR yang sesuai dengan kebutuhan Anda. Siapkan dokumen-dokumen penting seperti KTP, KK, slip gaji, dan bukti kepemilikan rumah (sertifikat).

- Pengajuan Permohonan Kredit: Setelah berkonsultasi, ajukan permohonan kredit secara resmi ke Bank BRI dengan melengkapi formulir aplikasi dan menyerahkan seluruh dokumen persyaratan.

- Verifikasi dan Survei: Bank BRI akan memverifikasi data dan dokumen Anda. Tim survei akan melakukan peninjauan lokasi rumah yang akan dibeli untuk memastikan kondisi fisik dan legalitasnya.

- Analisa Kredit: Setelah survei, Bank BRI akan menganalisa kelayakan kredit Anda berdasarkan data dan informasi yang telah dikumpulkan.

- Penawaran Kredit: Jika permohonan kredit Anda disetujui, Bank BRI akan memberikan penawaran kredit yang berisi detail suku bunga, jangka waktu, dan besaran cicilan.

- Penandatanganan Perjanjian Kredit: Setelah menerima dan menyetujui penawaran kredit, Anda akan menandatangani perjanjian kredit sebagai bukti kesepakatan.

- Pencairan Dana: Setelah semua proses selesai, Bank BRI akan mencairkan dana KPR ke rekening penjual rumah.

Biaya-Biaya Pengajuan KPR Rumah Second Bank BRI

Selain biaya pokok KPR (bunga dan cicilan), terdapat beberapa biaya lain yang perlu Anda perhatikan selama proses pengajuan. Perencanaan yang matang mengenai biaya-biaya ini akan membantu Anda menghindari kendala finansial di kemudian hari.

- Biaya Provisi: Persentase tertentu dari total kredit yang disetujui.

- Biaya Administrasi: Biaya untuk memproses pengajuan KPR.

- Biaya Asuransi: Biaya asuransi jiwa dan asuransi properti.

- Biaya Appraisal (Penilaian): Biaya untuk jasa penilai properti.

- Biaya Notaris: Biaya untuk pembuatan akta jual beli.

Catatan: Besaran biaya-biaya tersebut dapat bervariasi dan sebaiknya dikonfirmasi langsung ke Bank BRI.

Alur Pengajuan KPR Rumah Second Bank BRI Secara Kronologis

Konsultasi dan Persiapan Dokumen → Pengajuan Permohonan Kredit → Verifikasi dan Survei → Analisa Kredit → Penawaran Kredit → Penandatanganan Perjanjian Kredit → Pencairan Dana

Jenis-jenis KPR Rumah Second Bank BRI

Bank BRI menawarkan beberapa jenis Kredit Pemilikan Rumah (KPR) untuk properti second. Pemahaman perbedaan di antara program-program ini krusial untuk memilih opsi yang paling sesuai dengan profil keuangan dan kebutuhan Anda. Berikut rinciannya, termasuk perbandingan suku bunga, jangka waktu, dan persyaratan khusus.

Program KPR Rumah Second Bank BRI

Bank BRI umumnya menyediakan beberapa skema KPR untuk rumah second, meskipun detail program dan ketersediaan bisa berubah. Penting untuk selalu mengecek informasi terbaru langsung dari Bank BRI. Secara umum, perbedaan utama terletak pada suku bunga, jangka waktu, dan persyaratan dokumen. Beberapa program mungkin menargetkan segmen pasar tertentu, seperti karyawan swasta atau wiraswasta.

KPR rumah second dari Bank BRI menawarkan fleksibilitas bagi Anda yang mencari hunian siap huni. Namun, anggaran menjadi pertimbangan utama, terutama jika Anda mengincar properti dengan harga tinggi. Misalnya, jika Anda berencana mengajukan kpr rumah 1 milyar , perencanaan keuangan yang matang sangat krusial. Kembali ke KPR rumah second Bank BRI, pahami simulasi dan persyaratannya sebelum mengajukan aplikasi agar prosesnya berjalan lancar dan sesuai harapan.

Jangan ragu untuk berkonsultasi dengan petugas Bank BRI untuk mendapatkan informasi lebih detail.

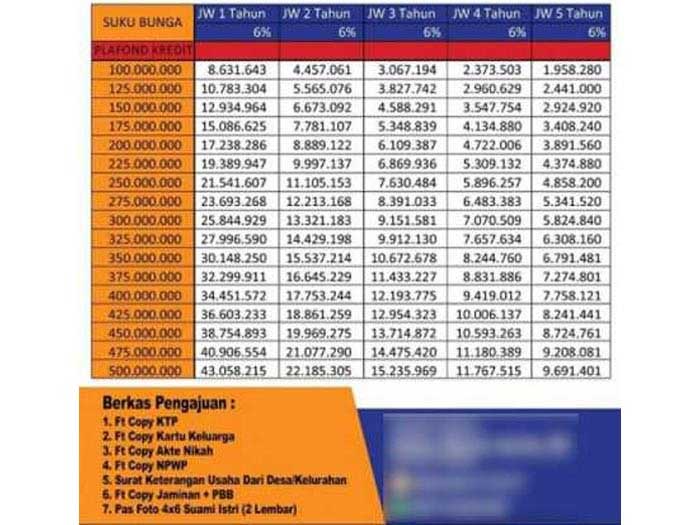

Perbedaan Suku Bunga dan Jangka Waktu Kredit

Suku bunga KPR rumah second di Bank BRI bervariasi tergantung beberapa faktor, termasuk jenis program, profil debitur (kredit skor, pendapatan, aset), dan nilai properti. Jangka waktu kredit juga fleksibel, biasanya berkisar antara 5 hingga 20 tahun. Suku bunga yang lebih rendah biasanya ditawarkan untuk jangka waktu yang lebih panjang, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek berarti bunga yang dibayarkan lebih rendah, tetapi cicilan bulanan akan lebih besar.

KPR rumah second dari Bank BRI menawarkan fleksibilitas dalam pembiayaan properti bekas, memberikan kesempatan bagi Anda untuk memiliki rumah impian. Jika Anda memiliki budget terbatas, misalnya ingin mengajukan KPR dengan plafon kpr 150jt , maka perlu cermat dalam memilih properti yang sesuai. Setelah menemukan rumah idaman dengan harga terjangkau, proses pengajuan KPR rumah second Bank BRI dapat segera Anda mulai.

Ketahui persyaratan dan simulasi kreditnya agar prosesnya lebih lancar.

Perbandingan Fitur dan Manfaat

Setiap program KPR Bank BRI untuk rumah second memiliki fitur dan manfaat unik. Beberapa program mungkin menawarkan proses pengajuan yang lebih cepat atau persyaratan yang lebih fleksibel. Beberapa program lainnya mungkin menawarkan asuransi properti atau fasilitas tambahan lainnya. Membandingkan fitur-fitur ini penting untuk menentukan pilihan terbaik berdasarkan kebutuhan dan preferensi individu.

Tabel Perbandingan KPR Rumah Second Bank BRI

Tabel berikut memberikan gambaran umum. Ingatlah bahwa informasi ini bersifat umum dan dapat berubah. Silakan hubungi Bank BRI secara langsung untuk informasi terkini dan detail lengkap.

| Jenis KPR | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Persyaratan Khusus |

|---|---|---|---|

| KPR BRI Griya (Contoh) | 7% – 11% per tahun (variabel) | 5 – 20 tahun | Slip gaji, NPWP, bukti kepemilikan properti |

| KPR BRI lainnya (Contoh) | 8% – 12% per tahun (variabel) | 5 – 15 tahun | Surat keterangan penghasilan, agunan tambahan |

| KPR BRI untuk wiraswasta (Contoh) | 9% – 13% per tahun (variabel) | 7 – 15 tahun | Laporan keuangan usaha, izin usaha |

Jenis KPR yang Sesuai untuk Berbagai Profil Calon Debitur, Kpr rumah second bank bri

Pilihan KPR yang tepat bergantung pada profil calon debitur. Pekerja profesional dengan pendapatan tetap dan riwayat kredit yang baik mungkin memenuhi syarat untuk suku bunga yang lebih rendah dan jangka waktu yang lebih panjang. Wiraswasta mungkin memerlukan agunan tambahan atau persyaratan yang lebih ketat. Konsultasi dengan petugas Bank BRI sangat disarankan untuk mendapatkan rekomendasi yang sesuai dengan kondisi keuangan dan kebutuhan masing-masing individu.

Keunggulan dan Kekurangan KPR Rumah Second Bank BRI

Memilih KPR rumah second, khususnya melalui Bank BRI, membutuhkan pertimbangan matang. Memahami keunggulan dan kekurangannya sangat krusial untuk memastikan keputusan finansial Anda tepat dan menguntungkan. Berikut pemaparan detailnya.

Membandingkan KPR rumah second Bank BRI dengan opsi lain penting sebelum memutuskan. Salah satu alternatif yang perlu dipertimbangkan adalah kpr di BTN , yang terkenal dengan suku bunganya yang kompetitif. Namun, perlu diingat bahwa setiap bank memiliki persyaratan dan ketentuan yang berbeda, termasuk untuk KPR rumah second. Oleh karena itu, telitilah baik-baik persyaratan KPR rumah second Bank BRI dan bandingkan dengan penawaran dari BTN sebelum Anda mengambil keputusan.

Memilih yang paling sesuai dengan kondisi keuangan Anda adalah kunci utama.

Keunggulan KPR Rumah Second Bank BRI

Bank BRI, sebagai salah satu bank terbesar di Indonesia, menawarkan beberapa keunggulan kompetitif dalam program KPR rumah second. Keunggulan ini dapat menjadi pertimbangan utama bagi calon debitur.

- Jaringan Cabang Luas: BRI memiliki jaringan cabang yang sangat luas di seluruh Indonesia, memudahkan akses dan proses pengajuan KPR. Proses administrasi dan konsultasi menjadi lebih mudah dijangkau.

- Suku Bunga Kompetitif: Meskipun suku bunga dapat bervariasi tergantung kebijakan bank dan profil debitur, BRI seringkali menawarkan suku bunga yang kompetitif dibandingkan beberapa bank lain, mengurangi beban cicilan bulanan.

- Proses Persetujuan yang relatif Cepat: Meskipun kecepatan proses persetujuan bergantung pada kelengkapan dokumen dan penilaian risiko, BRI umumnya dikenal memiliki proses yang relatif efisien dibandingkan beberapa kompetitor. Hal ini dapat mempercepat proses pembelian properti.

- Program dan Promosi yang Beragam: BRI kerap kali menawarkan program dan promosi khusus untuk KPR, seperti potongan bunga, diskon biaya administrasi, atau kemudahan dalam persyaratan. Hal ini perlu dipantau secara berkala untuk mendapatkan penawaran terbaik.

Kekurangan KPR Rumah Second Bank BRI

Meskipun menawarkan banyak keunggulan, KPR rumah second Bank BRI juga memiliki beberapa potensi kekurangan yang perlu dipertimbangkan.

Membandingkan KPR rumah second Bank BRI dengan opsi lain penting untuk mendapatkan deal terbaik. Misalnya, jika Anda berencana berinvestasi di properti komersial, memahami detail KPR Ruko BCA bisa jadi langkah awal yang cerdas. Namun, kembali ke KPR rumah second Bank BRI, perlu dipertimbangkan juga suku bunga, jangka waktu, dan persyaratan lainnya sebelum memutuskan. Analisis menyeluruh akan membantu Anda memilih skema pembiayaan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Persyaratan yang Ketat: Seperti halnya bank lain, BRI memiliki persyaratan yang cukup ketat untuk pengajuan KPR, termasuk persyaratan pendapatan, agunan, dan riwayat kredit. Calon debitur perlu memenuhi semua persyaratan tersebut untuk mendapatkan persetujuan.

- Biaya Administrasi: Biaya administrasi KPR, meskipun mungkin kompetitif, tetap perlu dipertimbangkan dalam total biaya kepemilikan rumah. Perlu perbandingan dengan bank lain sebelum memutuskan.

- Potensi Risiko Aset: Membeli rumah second memiliki risiko tersendiri, seperti potensi kerusakan tersembunyi atau masalah hukum yang terkait dengan kepemilikan sebelumnya. Proses pengecekan kondisi rumah secara menyeluruh sangat penting.

- Fluktuasi Suku Bunga: Suku bunga KPR dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank Indonesia dan kondisi ekonomi. Perubahan ini dapat mempengaruhi jumlah cicilan bulanan.

Perbandingan Keunggulan dan Kekurangan KPR Rumah Second Bank BRI

Berikut perbandingan ringkas keunggulan dan kekurangan KPR rumah second Bank BRI dalam bentuk poin:

| Keunggulan | Kekurangan |

|---|---|

| Jaringan cabang luas, akses mudah | Persyaratan yang ketat |

| Suku bunga kompetitif (potensial) | Biaya administrasi |

| Proses persetujuan relatif cepat | Potensi risiko aset (rumah second) |

| Program dan promosi beragam | Fluktuasi suku bunga |

Faktor yang Perlu Dipertimbangkan Sebelum Memilih KPR Rumah Second Bank BRI

Sebelum memutuskan untuk mengambil KPR rumah second dari Bank BRI, beberapa faktor penting perlu dipertimbangkan secara matang. Keputusan ini berdampak jangka panjang pada keuangan Anda.

- Kondisi Finansial Pribadi: Pastikan Anda memiliki penghasilan yang stabil dan cukup untuk memenuhi kewajiban cicilan bulanan tanpa mengganggu kebutuhan hidup lainnya.

- Kondisi Rumah: Lakukan pengecekan menyeluruh terhadap kondisi fisik rumah, termasuk struktur bangunan, instalasi listrik dan air, serta dokumen kepemilikan yang sah.

- Perbandingan dengan Bank Lain: Bandingkan suku bunga, biaya administrasi, dan persyaratan dari beberapa bank lain untuk mendapatkan penawaran terbaik.

- Simulasi Cicilan: Lakukan simulasi cicilan KPR dengan berbagai skenario suku bunga dan jangka waktu untuk memastikan Anda mampu menanggungnya.

Ilustrasi Keunggulan Utama KPR Rumah Second Bank BRI: Jaringan Cabang yang Luas

Bayangkan Anda tinggal di kota kecil di Jawa Timur, jauh dari pusat kota besar. Anda menemukan rumah second impian, namun khawatir dengan proses pengajuan KPR yang rumit dan memakan waktu. Dengan KPR BRI, Anda dapat mengajukan pinjaman di cabang BRI terdekat di kota Anda. Tidak perlu bolak-balik ke kota besar untuk mengurus administrasi. Petugas BRI di cabang lokal siap membantu Anda melalui setiap tahapan proses, dari konsultasi hingga pencairan dana. Kedekatan akses ini menghemat waktu, tenaga, dan biaya perjalanan, menjadikan proses pembelian rumah second Anda jauh lebih mudah dan nyaman.

Tips Memilih Rumah Second untuk KPR BRI: Kpr Rumah Second Bank Bri

Membeli rumah second dengan KPR BRI menawarkan potensi penghematan yang signifikan, namun membutuhkan kehati-hatian ekstra. Prosesnya lebih kompleks dibandingkan membeli rumah baru, karena Anda perlu mempertimbangkan aspek legalitas, kondisi fisik, dan negosiasi harga yang lebih rumit. Panduan ini akan membantu Anda menavigasi proses tersebut dengan lebih percaya diri dan efektif.

Memilih Properti Sesuai Kemampuan Finansial

Sebelum memulai pencarian, tentukan dengan tepat berapa anggaran yang Anda miliki. Pertimbangkan tidak hanya harga rumah, tetapi juga biaya-biaya tambahan seperti biaya KPR, pajak, biaya notaris, renovasi, dan biaya-biaya tak terduga lainnya. Hitung kemampuan cicilan bulanan Anda secara realistis, jangan sampai cicilan KPR membebani keuangan Anda secara berlebihan. Konsultasikan dengan petugas Bank BRI untuk mendapatkan gambaran yang jelas tentang besaran cicilan yang dapat Anda tanggung.

Pengecekan Legalitas dan Kondisi Fisik Rumah

Langkah krusial dalam membeli rumah second adalah memastikan legalitas dan kondisi fisiknya. Legalitas meliputi sertifikat kepemilikan (SHM atau HGB), IMB (Izin Mendirikan Bangunan), dan riwayat kepemilikan yang jelas. Kondisi fisik rumah meliputi struktur bangunan, instalasi listrik dan air, hingga kondisi atap dan dinding. Kerusakan struktural yang serius dapat menyebabkan biaya perbaikan yang sangat tinggi.

- Lakukan pengecekan sertifikat tanah di Badan Pertanahan Nasional (BPN).

- Periksa IMB untuk memastikan bangunan sesuai dengan peruntukannya.

- Ajukan pemeriksaan kondisi fisik rumah oleh ahli bangunan atau inspektur properti independen.

Langkah-langkah Survey Properti

Survey properti bukan hanya sekadar melihat rumah dari luar. Anda perlu melakukan pemeriksaan yang menyeluruh dan sistematis. Buat checklist untuk memastikan tidak ada hal penting yang terlewatkan.

- Periksa kondisi eksterior dan interior rumah secara detail, termasuk kondisi atap, dinding, lantai, kamar mandi, dan dapur.

- Uji coba instalasi listrik dan air secara menyeluruh.

- Perhatikan lingkungan sekitar rumah, akses jalan, keamanan, dan fasilitas umum yang tersedia.

- Jika memungkinkan, kunjungi rumah di waktu pagi, siang, dan sore hari untuk melihat kondisi pencahayaan dan suasana lingkungan di berbagai waktu.

Pertanyaan Penting untuk Penjual

Jangan ragu untuk mengajukan pertanyaan yang detail kepada penjual. Informasi yang lengkap akan membantu Anda dalam pengambilan keputusan.

| Pertanyaan | Tujuan |

|---|---|

| Alasan penjualan rumah | Memahami motivasi penjual dan potensi negosiasi harga |

| Riwayat perbaikan dan renovasi rumah | Mengetahui kondisi rumah secara lebih detail |

| Adakah tunggakan pajak atau biaya lainnya | Memastikan tidak ada beban finansial tersembunyi |

| Apakah ada masalah pertanahan atau sengketa kepemilikan | Menghindari potensi masalah hukum di kemudian hari |

Sumber Informasi Terpercaya untuk Mencari Rumah Second

Menggunakan sumber informasi yang terpercaya akan meningkatkan peluang Anda menemukan rumah second yang sesuai dan layak untuk diajukan KPR BRI. Hindari informasi dari sumber yang tidak jelas.

- Agen properti terpercaya yang terdaftar secara resmi.

- Website properti online terkemuka dan terverifikasi.

- Rekomendasi dari keluarga, teman, atau kenalan yang berpengalaman.

Memiliki rumah idaman adalah impian banyak orang, dan KPR Rumah Second Bank BRI bisa menjadi jalan menuju realisasi impian tersebut. Dengan memahami persyaratan, prosedur, dan tips memilih properti yang tepat, Anda dapat memaksimalkan peluang keberhasilan pengajuan KPR. Jangan ragu untuk melakukan riset lebih lanjut dan berkonsultasi dengan pihak Bank BRI untuk memastikan kesesuaian program KPR dengan kebutuhan dan kemampuan finansial Anda. Selamat berburu rumah!

Pertanyaan yang Sering Diajukan

Apa perbedaan suku bunga KPR Rumah Second BRI dengan KPR rumah baru?

Suku bunga KPR Rumah Second biasanya sedikit lebih tinggi dibandingkan KPR rumah baru, karena adanya risiko yang dinilai lebih tinggi pada properti bekas.

Apakah Bank BRI memberikan diskon atau promo khusus untuk KPR Rumah Second?

Promo dan diskon dapat berubah sewaktu-waktu. Sebaiknya cek langsung ke website resmi Bank BRI atau hubungi cabang terdekat untuk informasi terkini.

Bagaimana cara mengetahui apakah rumah second yang ingin saya beli layak untuk KPR?

Lakukan pengecekan legalitas sertifikat, kondisi fisik rumah, dan pastikan tidak ada sengketa kepemilikan. Konsultasikan dengan notaris atau agen properti terpercaya.

Berapa lama proses pengajuan KPR Rumah Second Bank BRI?

Proses pengajuan bervariasi, tergantung kelengkapan dokumen dan penilaian properti. Biasanya memakan waktu beberapa minggu hingga beberapa bulan.

Apa yang harus dilakukan jika pengajuan KPR saya ditolak?

Tanyakan alasan penolakan dan perbaiki kekurangan yang ada. Anda bisa mencoba mengajukan kembali setelah memenuhi persyaratan yang dibutuhkan.