Ajukan KPR BRI sekarang juga dan wujudkan impian rumah idaman! Memiliki rumah sendiri merupakan cita-cita banyak orang, dan KPR BRI hadir sebagai solusi untuk mewujudkannya. Artikel ini akan memandu Anda melalui seluruh proses, mulai dari persyaratan, prosedur pengajuan, jenis-jenis KPR, hingga tips dan trik agar pengajuan Anda disetujui. Siap untuk memulai perjalanan menuju rumah impian?

Dari persyaratan untuk karyawan, wiraswasta, hingga pensiunan, kami akan mengurai detail lengkapnya. Anda akan mempelajari langkah-langkah pengajuan, baik secara online maupun offline, serta tips untuk mempercepat proses. Informasi mengenai berbagai jenis KPR BRI, simulasi angsuran, dan perhitungan biaya juga akan dijelaskan secara rinci. Dengan panduan komprehensif ini, Anda akan lebih percaya diri dalam mengajukan KPR BRI.

Persyaratan Pengajuan KPR BRI: Ajukan Kpr Bri

Mengajukan Kredit Pemilikan Rumah (KPR) BRI membutuhkan persiapan matang. Keberhasilan pengajuan sangat bergantung pada kelengkapan dan keabsahan dokumen yang Anda siapkan. Berikut rincian persyaratan KPR BRI yang perlu Anda ketahui, dibagi berdasarkan status pekerjaan dan jenis properti.

Persyaratan KPR BRI untuk Karyawan Swasta

Bagi karyawan swasta, persyaratan KPR BRI umumnya meliputi dokumen yang membuktikan penghasilan dan stabilitas pekerjaan. Persiapan yang teliti akan mempercepat proses pengajuan.

Mengajukan KPR BRI adalah langkah besar menuju hunian impian. Namun, sebelum memutuskan, pertimbangkan juga kebutuhan jangka pendek. Mungkin Anda perlu sementara tinggal di rumah kost selama proses KPR berlangsung, atau bahkan setelahnya jika lokasi rumah baru masih membutuhkan waktu pembangunan. Dengan perencanaan yang matang, mengajukan KPR BRI akan lebih mudah dan terarah, meminimalisir potensi kendala di masa transisi.

Jadi, pastikan Anda telah memperhitungkan semua aspek, termasuk solusi tempat tinggal sementara sebelum dan sesudah mendapatkan rumah idaman.

- Fotokopi KTP dan Kartu Keluarga

- Fotokopi Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Slip Gaji 3 bulan terakhir

- Surat Keterangan Kerja dari perusahaan

- Fotocopy NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya yang mungkin diminta BRI

Persyaratan KPR BRI untuk Wiraswasta

Wiraswasta memerlukan dokumen tambahan untuk membuktikan kemampuan finansial dan kelangsungan usaha. Keabsahan dokumen sangat penting dalam proses verifikasi.

- Fotokopi KTP dan Kartu Keluarga

- Fotokopi Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Surat Keterangan Usaha (SKU)

- Laporan Keuangan Usaha minimal 2 tahun terakhir (Neraca dan Laporan Laba Rugi)

- Fotocopy NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya seperti SIUP, TDP, dll. (sesuai jenis usaha)

Persyaratan KPR BRI untuk Pensiunan

Pensiunan juga dapat mengajukan KPR BRI, dengan beberapa penyesuaian persyaratan usia dan penghasilan. Batasan usia dan penghasilan akan menjadi pertimbangan utama dalam proses persetujuan.

- Fotokopi KTP dan Kartu Keluarga

- Fotokopi Surat Pensiun

- Fotokopi Buku Tabungan Pensiun

- Fotocopy NPWP

- Dokumen pendukung lainnya yang mungkin diminta BRI

- Usia maksimal yang diperbolehkan (bervariasi, perlu konfirmasi ke BRI)

- Penghasilan minimal yang dipersyaratkan (bervariasi, perlu konfirmasi ke BRI)

Persyaratan KPR BRI Berdasarkan Jenis Properti

Persyaratan KPR BRI dapat sedikit berbeda tergantung jenis properti yang ingin dibeli. Berikut tabel ringkasannya:

| Jenis Properti | Persyaratan Tambahan |

|---|---|

| Rumah | Sertifikat tanah dan bangunan (SHM/HGB), IMB (Izin Mendirikan Bangunan) |

| Apartemen | Sertifikat strata title (SHM), bukti kepemilikan unit apartemen |

| Ruko | Sertifikat tanah dan bangunan (SHM/HGB), IMB (Izin Mendirikan Bangunan), bukti kepemilikan |

Poin Penting Persiapan Persyaratan KPR BRI

Persiapan yang matang akan meningkatkan peluang persetujuan KPR BRI. Perhatikan poin-poin penting berikut:

- Pastikan semua dokumen lengkap dan asli, serta fotokopinya.

- Periksa kembali keabsahan dan kelengkapan setiap dokumen sebelum diajukan.

- Konsultasikan dengan petugas BRI untuk memastikan kelengkapan dokumen sesuai persyaratan terbaru.

- Siapkan dana untuk biaya administrasi dan provisi KPR.

- Persiapkan diri untuk proses verifikasi dan survei properti.

Prosedur Pengajuan KPR BRI

Memiliki rumah sendiri adalah impian banyak orang. KPR BRI menawarkan solusi untuk mewujudkan impian tersebut. Namun, proses pengajuan KPR bisa terasa rumit jika Anda tidak memahami langkah-langkahnya. Panduan ini akan memandu Anda melalui prosedur pengajuan KPR BRI, baik secara online maupun offline, serta memberikan tips untuk mempercepat prosesnya.

Mengajukan KPR BRI? Pastikan Anda telah membandingkan berbagai penawaran. Salah satu alternatif yang bisa Anda pertimbangkan adalah kpr bank BCA , yang mungkin menawarkan suku bunga atau fasilitas yang berbeda. Setelah menganalisis berbagai pilihan, termasuk BCA, Anda dapat membuat keputusan yang tepat sesuai kebutuhan dan kemampuan finansial untuk mengajukan KPR BRI. Pertimbangkan semua faktor sebelum memutuskan, karena memilih KPR yang tepat sangat penting untuk jangka panjang.

Pengajuan KPR BRI Secara Online

BRI menawarkan kemudahan pengajuan KPR secara online, mengurangi waktu dan tenaga yang dibutuhkan. Prosesnya umumnya melibatkan beberapa tahap verifikasi dan pengumpulan dokumen digital. Berikut langkah-langkah umumnya:

- Kunjungi website resmi BRI dan akses halaman KPR.

- Isi formulir aplikasi online dengan data diri dan informasi properti yang akurat.

- Unggah dokumen-dokumen yang dibutuhkan secara digital, seperti KTP, NPWP, slip gaji, dan lain-lain.

- Tunggu verifikasi data dan dokumen dari pihak BRI.

- Jika disetujui, Anda akan dihubungi oleh petugas BRI untuk proses selanjutnya, termasuk penandatanganan perjanjian kredit.

Pengajuan KPR BRI Melalui Cabang BRI Terdekat

Metode tradisional ini tetap relevan bagi yang lebih nyaman berinteraksi langsung. Prosesnya melibatkan kunjungan langsung ke cabang BRI dan berinteraksi dengan petugas kredit.

- Kunjungi cabang BRI terdekat dan minta formulir aplikasi KPR.

- Isi formulir aplikasi dengan lengkap dan akurat.

- Kumpulkan semua dokumen persyaratan yang dibutuhkan, baik dalam bentuk fisik maupun digital, sesuai petunjuk petugas.

- Serahkan formulir dan dokumen kepada petugas kredit untuk dilakukan proses verifikasi.

- Tunggu proses verifikasi dan persetujuan dari pihak BRI. Anda akan diinformasikan mengenai perkembangan pengajuan.

Tips Mempercepat Proses Pengajuan KPR BRI

Beberapa langkah dapat dilakukan untuk mempercepat proses persetujuan KPR BRI. Persiapan yang matang sangat krusial.

Mengajukan KPR BRI? Prosesnya mungkin tampak rumit, namun sebenarnya cukup terstruktur. Sebagai perbandingan, pelajari juga proses cara pengajuan KPR BCA untuk mendapatkan gambaran lebih luas tentang persyaratan dan tahapan umum pengajuan KPR. Memahami alur pengajuan di bank lain seperti BCA bisa membantu Anda mempersiapkan dokumen yang dibutuhkan saat mengajukan KPR BRI dan meningkatkan peluang persetujuan.

Jadi, sebelum mengajukan KPR BRI, pastikan Anda telah memahami seluruh persyaratannya.

- Siapkan semua dokumen persyaratan secara lengkap dan akurat sebelum mengajukan aplikasi. Dokumen yang tidak lengkap akan memperlambat proses.

- Pastikan data diri dan informasi yang diberikan konsisten dan valid. Ketidaksesuaian data akan menyebabkan penundaan.

- Pilih jenis KPR yang sesuai dengan kemampuan finansial Anda. Perencanaan keuangan yang matang akan mempermudah proses persetujuan.

- Komunikasikan dengan petugas BRI secara aktif untuk menanyakan perkembangan pengajuan dan melengkapi dokumen jika dibutuhkan.

Alur Pengajuan KPR BRI

Berikut ilustrasi alur pengajuan KPR BRI, baik secara online maupun offline, yang digambarkan dalam bentuk flowchart. Meskipun detailnya bisa sedikit berbeda tergantung metode dan kasus, alur besarnya tetap serupa.

Flowchart (Ilustrasi):

Mulai → Pengisian Formulir (Online/Offline) → Pengumpulan Dokumen → Verifikasi Dokumen → Penilaian Kredit → Persetujuan/Penolakan → Penandatanganan Perjanjian → Pencairan Dana.

Perbandingan Waktu Proses Pengajuan KPR BRI

Waktu yang dibutuhkan untuk proses pengajuan KPR BRI dapat bervariasi tergantung beberapa faktor, termasuk kelengkapan dokumen, kompleksitas penilaian kredit, dan metode pengajuan.

Mengajukan KPR BRI? Pertimbangkan dulu berbagai faktor, termasuk suku bunga. Ingin tahu lebih banyak tentang opsi kpr paling murah yang tersedia di pasaran? Informasi ini penting sebelum Anda memutuskan untuk mengajukan KPR BRI, karena perbandingan suku bunga akan membantu Anda mendapatkan simulasi terbaik. Dengan begitu, Anda bisa memilih penawaran yang paling sesuai dengan kemampuan finansial dan kebutuhan Anda sebelum resmi mengajukan KPR BRI.

| Metode Pengajuan | Estimasi Waktu Proses | Catatan |

|---|---|---|

| Online | 2-4 minggu | Tergantung kecepatan verifikasi dokumen digital. |

| Offline | 3-6 minggu | Tergantung antrian dan proses verifikasi manual. |

Disclaimer: Estimasi waktu proses di atas bersifat umum dan dapat bervariasi. Waktu yang sebenarnya bisa lebih cepat atau lebih lama tergantung pada kondisi masing-masing kasus.

Jenis-jenis KPR BRI

Bank Rakyat Indonesia (BRI) menawarkan beragam jenis Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan berbagai segmen masyarakat. Memahami perbedaan jenis-jenis KPR BRI sangat krusial dalam memilih skema pembiayaan yang paling sesuai dengan kondisi finansial dan kebutuhan hunian Anda. Perbedaan ini terletak pada persyaratan, suku bunga, jangka waktu, dan fasilitas yang ditawarkan. Pilihan yang tepat dapat mengoptimalkan pengeluaran dan mempercepat proses kepemilikan rumah impian Anda.

KPR BRI untuk Rumah Subsidi dan Non-Subsidi

Perbedaan utama KPR BRI terletak pada jenis rumah yang dibiayai: subsidi dan non-subsidi. KPR subsidi ditujukan untuk rumah yang mendapat bantuan pemerintah, sehingga memiliki plafon kredit dan suku bunga yang lebih rendah. Sementara KPR non-subsidi ditujukan untuk rumah dengan harga di atas batas harga rumah subsidi, yang berarti memiliki fleksibilitas lebih tinggi dalam hal pilihan properti, tetapi dengan persyaratan dan suku bunga yang mungkin lebih ketat.

Keuntungan dan Kerugian KPR BRI Rumah Subsidi

KPR BRI untuk rumah subsidi menawarkan keuntungan berupa suku bunga yang lebih rendah dan uang muka yang lebih terjangkau. Hal ini membuat kepemilikan rumah menjadi lebih mudah diakses bagi masyarakat berpenghasilan rendah. Namun, keterbatasan pilihan tipe rumah dan lokasi menjadi kerugiannya. Plafon kredit juga terbatas, sehingga hanya cocok untuk rumah dengan harga di bawah batas subsidi pemerintah.

Mengajukan KPR BRI? Pastikan Anda telah memahami seluk-beluk prosesnya. Sebelum memutuskan, ada baiknya Anda menggali informasi lebih dalam mengenai berbagai skema KPR yang tersedia, termasuk melihat panduan lengkap di info kpr rumah untuk perbandingan. Dengan informasi yang komprehensif, Anda dapat membandingkan dan memilih program KPR BRI yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda sebelum mengajukan aplikasi.

Perencanaan matang akan membantu proses pengajuan KPR BRI Anda berjalan lebih lancar.

Keuntungan dan Kerugian KPR BRI Rumah Non-Subsidi

KPR BRI non-subsidi menawarkan fleksibilitas yang lebih tinggi dalam memilih properti, baik dari segi lokasi, tipe, maupun harga. Anda memiliki lebih banyak pilihan untuk menemukan rumah yang sesuai dengan kebutuhan dan preferensi. Namun, suku bunga cenderung lebih tinggi dan persyaratan yang lebih ketat, termasuk persyaratan pendapatan dan aset yang lebih tinggi.

Tabel Perbandingan Fitur dan Biaya KPR BRI

| Fitur | KPR Subsidi | KPR Non-Subsidi |

|---|---|---|

| Plafon Kredit | Terbatas (sesuai ketentuan pemerintah) | Lebih tinggi, disesuaikan dengan harga rumah |

| Suku Bunga | Lebih rendah | Lebih tinggi |

| Uang Muka | Lebih rendah | Lebih tinggi atau fleksibel |

| Persyaratan | Lebih mudah | Lebih ketat |

| Jenis Rumah | Rumah subsidi pemerintah | Rumah non-subsidi |

Catatan: Informasi di atas bersifat umum dan dapat berubah sewaktu-waktu. Segera hubungi BRI untuk informasi terkini.

Rekomendasi KPR BRI untuk Keluarga Muda

KPR BRI dengan bunga tetap merupakan pilihan yang direkomendasikan bagi keluarga muda. Dengan bunga tetap, Anda dapat merencanakan pengeluaran cicilan bulanan dengan lebih pasti dan terhindar dari risiko kenaikan suku bunga di masa mendatang. Hal ini memberikan stabilitas finansial yang penting, terutama bagi keluarga muda yang baru memulai kehidupan berumah tangga. Namun, perlu dipertimbangkan juga jangka waktu kredit yang lebih panjang akan mengakibatkan total bunga yang lebih besar. Pertimbangkan dengan cermat kebutuhan dan kemampuan finansial Anda sebelum memutuskan.

Biaya dan Simulasi KPR BRI

Merencanakan pembelian rumah dengan KPR BRI? Memahami biaya dan simulasi angsuran sangat krusial untuk memastikan Anda siap secara finansial. Artikel ini akan memberikan gambaran detail mengenai komponen biaya yang terlibat dalam KPR BRI dan bagaimana melakukan simulasi angsuran untuk berbagai skenario.

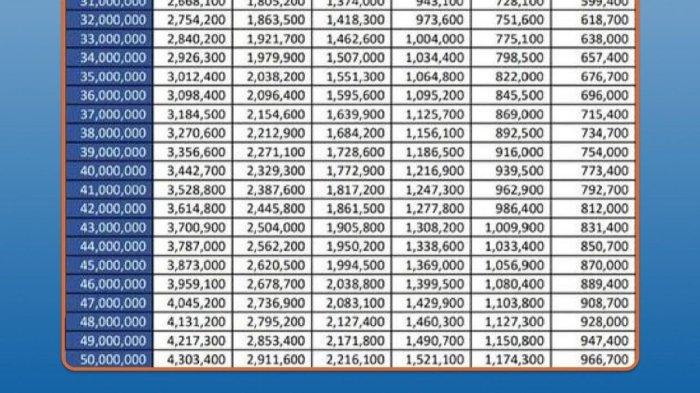

Simulasi Angsuran KPR BRI

Simulasi angsuran KPR BRI membantu Anda memperkirakan beban bulanan yang akan ditanggung. Faktor-faktor kunci yang mempengaruhi besaran angsuran adalah jumlah pinjaman, jangka waktu pinjaman (tenor), dan suku bunga yang berlaku. Suku bunga KPR BRI sendiri dapat bervariasi tergantung kebijakan bank dan profil peminjam. Anda bisa menggunakan kalkulator KPR online BRI atau mengunjungi kantor cabang BRI terdekat untuk mendapatkan simulasi yang akurat berdasarkan profil Anda.

| Nominal Pinjaman (Rp) | Tenor (Tahun) | Suku Bunga (%) | Angsuran Bulanan (Rp) (Estimasi) |

|---|---|---|---|

| 500.000.000 | 15 | 8 | 4.500.000 |

| 300.000.000 | 20 | 9 | 2.500.000 |

| 700.000.000 | 10 | 7,5 | 8.500.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung kebijakan bank dan profil peminjam. Untuk simulasi yang akurat, silakan hubungi BRI secara langsung.

Komponen Biaya KPR BRI

Selain angsuran bulanan, terdapat beberapa biaya lain yang perlu dipertimbangkan dalam KPR BRI. Memahami komponen biaya ini penting untuk menghitung total biaya kepemilikan rumah Anda.

- Biaya Provisi: Persentase tertentu dari jumlah pinjaman yang dibayarkan di awal sebagai kompensasi atas proses administrasi dan verifikasi kredit.

- Biaya Asuransi: Meliputi asuransi jiwa dan asuransi properti. Asuransi jiwa melindungi bank jika peminjam meninggal dunia sebelum melunasi pinjaman, sedangkan asuransi properti melindungi rumah dari kerusakan.

- Biaya Administrasi: Biaya yang dikenakan untuk proses administrasi pengajuan KPR.

- Biaya Notaris: Biaya yang dikeluarkan untuk pembuatan akta kredit dan akta jual beli.

- Biaya Appraisal (Penilaian): Biaya untuk penilaian properti yang akan dijaminkan.

Perhitungan Total Biaya KPR BRI

Total biaya KPR BRI merupakan akumulasi dari angsuran bulanan dan semua biaya-biaya tambahan yang telah disebutkan di atas. Untuk menghitung total biaya selama jangka waktu tertentu, Anda perlu menjumlahkan semua angsuran bulanan dan biaya-biaya lain tersebut. Contohnya, jika angsuran bulanan adalah Rp 5.000.000 selama 15 tahun (180 bulan), total angsuran adalah Rp 900.000.000. Kemudian, tambahkan biaya provisi, asuransi, dan biaya-biaya lainnya untuk mendapatkan total biaya KPR selama periode tersebut.

Strategi Pengelolaan Keuangan untuk Pembayaran KPR BRI

Rencanakan anggaran bulanan secara detail. Pastikan pembayaran KPR menjadi prioritas utama dan sisakan dana darurat untuk mengantisipasi hal-hal tak terduga. Lakukan diversifikasi investasi untuk mengamankan kondisi keuangan jangka panjang.

Tips dan Trik Mendapatkan KPR BRI

Mendapatkan persetujuan KPR BRI membutuhkan persiapan matang. Persaingan tinggi dan persyaratan ketat menuntut strategi jitu. Berikut beberapa tips dan trik untuk meningkatkan peluang Anda.

Meningkatkan Peluang Persetujuan KPR BRI

Beberapa faktor kunci menentukan persetujuan KPR BRI. Menguasai aspek-aspek ini akan secara signifikan meningkatkan peluang Anda.

- Rasio Debt to Income (DTI) yang Rendah: DTI yang ideal di bawah 30% menunjukkan kemampuan Anda membayar cicilan tanpa kesulitan finansial. Kurangi utang lain sebelum mengajukan KPR.

- Riwayat Kredit yang Baik: Hindari tunggakan pembayaran kartu kredit atau pinjaman lain. Riwayat kredit bersih menunjukkan kredibilitas Anda sebagai peminjam yang bertanggung jawab.

- Penghasilan Stabil dan Terbukti: Siapkan bukti penghasilan konsisten selama minimal 2 tahun. Slip gaji, surat keterangan penghasilan, dan laporan keuangan bisnis yang teraudit akan mendukung aplikasi Anda.

- Memenuhi Syarat Minimal Down Payment: Siapkan uang muka sesuai persyaratan BRI. Semakin besar uang muka, semakin kecil risiko bagi bank dan semakin besar peluang persetujuan.

- Pilih Properti yang Sesuai: Pilih properti yang sesuai dengan kemampuan finansial Anda. Hindari properti dengan harga di luar jangkauan kemampuan pembayaran Anda.

Meningkatkan Skor Kredit untuk KPR BRI

Skor kredit merupakan faktor krusial dalam persetujuan KPR. Berikut langkah-langkah meningkatkannya.

- Bayar Semua Tagihan Tepat Waktu: Konsistensi dalam pembayaran tepat waktu adalah kunci utama meningkatkan skor kredit. Gunakan fitur autodebet untuk menghindari keterlambatan.

- Jaga Rasio Penggunaan Kredit: Hindari penggunaan kartu kredit mendekati batas maksimal. Rasio penggunaan kredit yang rendah menunjukkan manajemen keuangan yang baik.

- Jangan Terlalu Sering Membuka Kartu Kredit Baru: Membuka banyak kartu kredit dalam waktu singkat dapat menurunkan skor kredit. Fokus pada pengelolaan kartu kredit yang sudah ada.

- Pantau Skor Kredit Secara Berkala: Lakukan pengecekan skor kredit secara rutin melalui lembaga resmi seperti BI Checking untuk memantau perkembangannya.

- Perbaiki Riwayat Kredit yang Buruk: Jika memiliki riwayat kredit buruk, segera selesaikan tunggakan dan perbaiki kebiasaan keuangan Anda.

Konsultasi dengan Petugas BRI Sebelum Pengajuan KPR, Ajukan kpr bri

Konsultasi pra-pengajuan sangat penting untuk memahami persyaratan, proses, dan strategi yang tepat.

- Mendapatkan Informasi Lengkap: Konsultasi membantu Anda memahami persyaratan, suku bunga, dan biaya-biaya terkait KPR.

- Mempersiapkan Dokumen yang Dibutuhkan: Petugas BRI dapat memberikan panduan lengkap mengenai dokumen yang harus disiapkan.

- Menyesuaikan Strategi Pengajuan: Petugas dapat memberikan saran sesuai profil keuangan dan kebutuhan Anda.

- Mempelajari Opsi Pembiayaan yang Tersedia: Anda dapat membandingkan berbagai skema pembiayaan yang ditawarkan BRI.

Persiapan Dokumen dan Data untuk Mempercepat Proses

Kecepatan proses pengajuan KPR dipengaruhi oleh kelengkapan dokumen. Persiapan yang matang sangat penting.

- Kumpulkan Semua Dokumen yang Diperlukan: Buat checklist dokumen yang dibutuhkan dan pastikan semua dokumen lengkap dan valid.

- Susun Dokumen dengan Rapi: Susun dokumen secara terorganisir dan mudah dipahami oleh petugas BRI.

- Pastikan Dokumen dalam Kondisi Baik: Pastikan dokumen tidak rusak, terbaca jelas, dan mudah diakses.

- Buat Salinan Dokumen: Buat salinan dokumen penting untuk keperluan arsip pribadi.

Poin Penting Sebelum Mengajukan KPR BRI

Pertimbangkan beberapa hal penting sebelum mengajukan KPR untuk menghindari masalah di kemudian hari.

- Kemampuan Membayar Cicilan: Pastikan Anda mampu membayar cicilan KPR setiap bulan tanpa mengganggu keuangan lainnya.

- Komitmen Jangka Panjang: KPR merupakan komitmen jangka panjang, pastikan Anda siap untuk berkomitmen selama jangka waktu tersebut.

- Biaya-Biaya Tambahan: Pertimbangkan biaya-biaya tambahan seperti biaya provisi, asuransi, dan biaya administrasi.

- Suku Bunga dan Tenor: Bandingkan suku bunga dan tenor dari berbagai bank untuk mendapatkan penawaran terbaik.

- Kondisi Properti: Pastikan properti yang akan dibeli dalam kondisi baik dan sesuai dengan kebutuhan Anda.

Memiliki rumah merupakan investasi jangka panjang yang signifikan. Dengan memahami persyaratan, prosedur, dan berbagai jenis KPR BRI, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi masalah di kemudian hari. Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi lebih lanjut dan menyesuaikan pilihan KPR dengan kebutuhan dan kemampuan finansial Anda. Semoga panduan ini membantu Anda dalam mewujudkan impian memiliki rumah sendiri melalui KPR BRI!

Pertanyaan yang Sering Diajukan

Apa saja dokumen yang dibutuhkan untuk pengajuan KPR BRI secara online?

Dokumen yang dibutuhkan umumnya sama dengan pengajuan offline, namun dalam bentuk softcopy. Pastikan kualitasnya baik dan mudah dibaca.

Berapa lama proses persetujuan KPR BRI?

Waktu proses bervariasi, tergantung kelengkapan dokumen dan kebijakan BRI saat itu. Biasanya berkisar antara beberapa minggu hingga beberapa bulan.

Apakah ada batasan usia maksimal untuk mengajukan KPR BRI?

Ada batasan usia maksimal, biasanya hingga usia pensiun atau maksimal usia tertentu saat kredit lunas. Detailnya dapat dilihat di website resmi BRI atau langsung bertanya ke petugas BRI.

Bagaimana cara menghitung simulasi angsuran KPR BRI secara akurat?

Gunakan kalkulator KPR online BRI atau konsultasikan langsung ke petugas BRI untuk mendapatkan simulasi yang akurat berdasarkan data Anda.

Apa yang harus dilakukan jika pengajuan KPR BRI ditolak?

Tanyakan alasan penolakan kepada BRI dan perbaiki kekurangan yang ada. Anda mungkin perlu meningkatkan skor kredit atau melengkapi dokumen yang kurang.