Beli rumah subsidi cash? Impian memiliki hunian sendiri dengan harga terjangkau kini semakin nyata. Membeli rumah subsidi secara tunai menawarkan sejumlah keuntungan, mulai dari bebas bunga hingga proses yang lebih cepat. Namun, perencanaan keuangan yang matang dan pemahaman menyeluruh tentang prosesnya sangat krusial. Panduan ini akan mengupas tuntas setiap aspek, dari pertimbangan awal hingga serah terima kunci, membantu Anda mewujudkan impian memiliki rumah sendiri.

Dari perencanaan keuangan yang cermat, pemilihan lokasi strategis, hingga memahami aspek legalitas dan perizinan, semua detail akan dibahas secara rinci. Dengan informasi yang komprehensif ini, Anda akan lebih percaya diri dalam mengambil keputusan dan meminimalisir risiko selama proses pembelian. Siap memulai perjalanan menuju rumah impian Anda?

Pertimbangan Pembelian Rumah Subsidi Tunai

Membeli rumah subsidi secara tunai menawarkan kebebasan finansial jangka panjang, namun membutuhkan perencanaan keuangan yang matang. Artikel ini akan membahas pertimbangan penting sebelum Anda memutuskan untuk membeli rumah subsidi dengan cara pembayaran tunai, termasuk keuntungan dan kerugiannya dibandingkan dengan kredit, langkah-langkah pembelian, perbandingan biaya, dan contoh skenario perencanaan keuangan.

Membeli rumah subsidi secara cash memang menguntungkan karena bebas dari bunga KPR. Namun, memahami cara menghitung KPR tetap penting, bahkan jika Anda memilih cash. Mengapa? Karena mengetahui cara menghitung KPR rumah membantu Anda membandingkan biaya total kepemilikan rumah subsidi dengan opsi lain, serta mempersiapkan diri untuk investasi properti di masa depan, sekaligus memastikan Anda mendapatkan harga terbaik untuk rumah subsidi impian Anda.

Pertimbangan Utama Pembelian Rumah Subsidi Tunai

Sebelum memutuskan untuk membeli rumah subsidi secara tunai, beberapa pertimbangan krusial perlu dipertimbangkan. Ketepatan perencanaan akan menentukan keberhasilan dan kenyamanan Anda setelahnya.

- Kemampuan Finansial: Pastikan Anda memiliki dana tunai yang cukup untuk membayar lunas harga rumah, termasuk biaya-biaya tambahan seperti BPHTB, biaya notaris, dan biaya administrasi lainnya. Jangan sampai pembelian rumah menguras seluruh tabungan Anda dan meninggalkan Anda tanpa dana darurat.

- Lokasi dan Kondisi Rumah: Pertimbangkan lokasi rumah yang strategis dan aksesibilitasnya terhadap fasilitas umum seperti sekolah, rumah sakit, dan tempat kerja. Lakukan pengecekan menyeluruh terhadap kondisi fisik rumah untuk memastikan tidak ada kerusakan atau masalah tersembunyi.

- Legalitas Dokumen: Pastikan semua dokumen rumah, termasuk sertifikat tanah dan izin mendirikan bangunan (IMB), lengkap dan sah. Konsultasikan dengan notaris untuk memastikan keabsahan dokumen sebelum melakukan transaksi.

- Tujuan Keuangan Jangka Panjang: Pertimbangkan implikasi pembelian rumah tunai terhadap tujuan keuangan jangka panjang Anda. Apakah pembelian ini akan menghambat rencana investasi atau tabungan Anda di masa depan?

Keuntungan dan Kerugian Membeli Rumah Subsidi Tunai vs. Kredit

Membeli rumah subsidi dengan tunai atau kredit memiliki kelebihan dan kekurangan masing-masing. Memilih metode yang tepat bergantung pada kondisi keuangan dan prioritas Anda.

- Keuntungan Tunai: Bebas dari bunga pinjaman, cicilan bulanan, dan denda keterlambatan. Memiliki kepemilikan penuh atas rumah sejak awal. Lebih mudah dalam hal administrasi dan proses.

- Kerugian Tunai: Membutuhkan dana besar sekaligus. Potensi kehilangan kesempatan investasi jika seluruh dana terikat pada pembelian rumah. Risiko finansial lebih tinggi jika terjadi kondisi darurat.

- Keuntungan Kredit: Beban finansial lebih ringan karena dibagi menjadi cicilan. Memungkinkan untuk mengalokasikan dana untuk keperluan lain. Lebih fleksibel dalam pengelolaan keuangan.

- Kerugian Kredit: Terbebani bunga pinjaman yang cukup besar dalam jangka panjang. Proses administrasi yang lebih rumit. Kepemilikan penuh rumah baru diperoleh setelah melunasi seluruh pinjaman.

Langkah-langkah Pembelian Rumah Subsidi Tunai

Proses pembelian rumah subsidi tunai relatif lebih sederhana dibandingkan dengan kredit, namun tetap memerlukan langkah-langkah yang sistematis.

- Survei dan Pemilihan Rumah: Pilih rumah subsidi yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Verifikasi Dokumen: Pastikan legalitas dan kelengkapan dokumen rumah.

- Negosiasi Harga: Lakukan negosiasi harga dengan pengembang atau penjual.

- Pembayaran DP (jika ada): Bayar uang muka jika diperlukan.

- Penandatanganan Akta Jual Beli (AJB): Proses penandatanganan akta jual beli di hadapan notaris.

- Pelunasan Pembayaran: Lunasilah pembayaran sesuai kesepakatan.

- Penerbitan Sertifikat Hak Milik (SHM): Setelah semua proses selesai, Anda akan menerima sertifikat hak milik atas rumah tersebut.

Perbandingan Biaya Pembelian Rumah Subsidi Tunai dan Kredit

Tabel berikut membandingkan biaya pembelian rumah subsidi dengan pembayaran tunai dan kredit. Angka-angka ini merupakan ilustrasi dan dapat bervariasi tergantung pada lokasi, pengembang, dan kebijakan bank.

| Item Biaya | Tunai | Kredit | Perbedaan |

|---|---|---|---|

| Harga Rumah | Rp 150.000.000 | Rp 150.000.000 | Rp 0 |

| BPHTB | Rp 2.250.000 (1,5%) | Rp 2.250.000 (1,5%) | Rp 0 |

| Biaya Notaris | Rp 5.000.000 | Rp 5.000.000 | Rp 0 |

| Biaya Administrasi | Rp 1.000.000 | Rp 1.500.000 | Rp -500.000 |

| Bunga Pinjaman (Kredit) | – | Rp 30.000.000 (estimasi selama 15 tahun) | Rp 30.000.000 |

| Total Biaya | Rp 158.250.000 | Rp 188.750.000 | Rp 30.500.000 |

Skenario Perencanaan Keuangan Pembelian Rumah Subsidi Tunai

Berikut contoh skenario perencanaan keuangan untuk pembelian rumah subsidi tunai dengan harga Rp 150.000.000. Angka-angka ini merupakan ilustrasi dan perlu disesuaikan dengan kondisi keuangan masing-masing individu.

Asumsi:

Membeli rumah subsidi secara cash memang menguntungkan karena terhindar dari ribetnya proses KPR. Namun, bagi yang ingin memanfaatkan fasilitas KPR untuk rumah subsidi, pahami betul langkah-langkah agar KPR disetujui bank agar pengajuan Anda lancar. Dengan riset yang matang dan persiapan dokumen yang lengkap, impian memiliki rumah subsidi, baik cash maupun KPR, akan lebih mudah terwujud.

Ketahui persyaratan dan tipsnya sebelum mengajukan, supaya proses pembelian rumah subsidi Anda berjalan mulus dan cepat.

- Harga Rumah: Rp 150.000.000

- Biaya Tambahan (BPHTB, Notaris, Administrasi): Rp 8.250.000

- Total Biaya: Rp 158.250.000

- Tabungan Saat Ini: Rp 100.000.000

- Jangka Waktu Pengumpulan Dana: 2 tahun

Rencana:

- Menabung secara konsisten sebesar Rp 29.125.000 per tahun (Rp 2.427.083 per bulan) selama 2 tahun untuk menutup kekurangan dana.

- Mencari sumber pendapatan tambahan untuk mempercepat pengumpulan dana.

- Memonitor pengeluaran dan menghindari pemborosan.

Catatan: Skenario ini hanya contoh. Anda perlu menyesuaikannya dengan kondisi keuangan dan kemampuan menabung Anda.

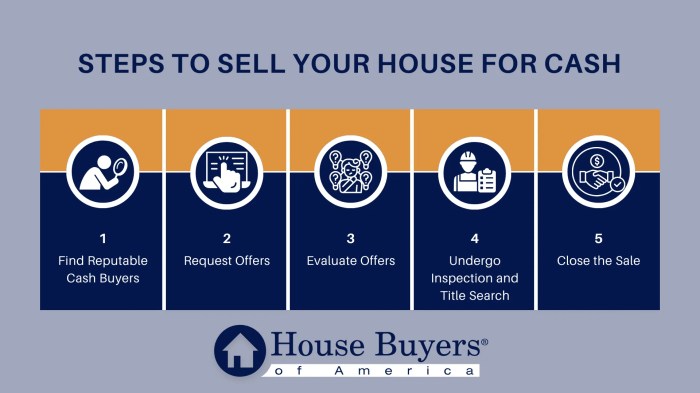

Proses dan Prosedur Pembelian Rumah Subsidi Tunai

Membeli rumah subsidi tunai menawarkan peluang kepemilikan rumah yang terjangkau. Namun, prosesnya memerlukan pemahaman yang cermat terkait prosedur, dokumen, dan komunikasi dengan pengembang. Berikut uraian detail langkah-langkah yang perlu Anda lalui.

Membeli rumah subsidi secara cash memang menguntungkan, memberikan kepastian kepemilikan dan bebas dari beban cicilan bulanan. Namun, sebelum dana cukup terkumpul, Anda mungkin mempertimbangkan alternatif sementara seperti tinggal di kontrakan untuk menghemat pengeluaran dan fokus menabung. Strategi ini efektif untuk mencapai target pembelian rumah subsidi cash Anda lebih cepat, menghindari pengeluaran tak terduga selama masa transisi.

Setelah dana terkumpul, Anda bisa langsung mewujudkan impian memiliki rumah sendiri.

Prosedur Pembelian Rumah Subsidi Tunai

Proses pembelian rumah subsidi tunai secara umum meliputi beberapa tahapan, dari pencarian hingga serah terima kunci. Ketelitian dan persiapan dokumen yang matang sangat penting untuk memastikan kelancaran proses.

- Pencarian dan Seleksi Perumahan Subsidi: Cari informasi perumahan subsidi yang sesuai dengan kriteria dan lokasi yang diinginkan. Bandingkan beberapa pilihan dan pertimbangkan faktor seperti lokasi, spesifikasi rumah, dan reputasi pengembang.

- Pendaftaran dan Verifikasi Data: Setelah memilih perumahan, daftarkan diri Anda dan lengkapi dokumen persyaratan yang dibutuhkan oleh pengembang dan pihak terkait (seperti Bank BTN).

- Pengajuan Kredit (jika diperlukan): Meskipun pembelian dilakukan secara tunai, beberapa pengembang mungkin tetap meminta pengajuan kredit untuk verifikasi kemampuan finansial. Hal ini untuk memastikan kemampuan calon pembeli dalam melunasi kewajiban.

- Penandatanganan Perjanjian Pengikatan Jual Beli (PPJB): Setelah verifikasi data dan persetujuan, Anda akan menandatangani PPJB sebagai bukti kesepakatan jual beli rumah.

- Pelunasan Pembayaran: Lakukan pelunasan pembayaran sesuai dengan kesepakatan yang tertera dalam PPJB. Pastikan pembayaran dilakukan melalui mekanisme yang aman dan tercatat.

- Proses AJB dan Balik Nama: Setelah pelunasan, proses Akta Jual Beli (AJB) dan balik nama sertifikat rumah akan dilakukan. Proses ini melibatkan notaris dan instansi terkait.

- Serah Terima Kunci dan Rumah: Setelah semua proses administrasi selesai, Anda akan menerima kunci dan resmi menjadi pemilik rumah subsidi tersebut.

Alur Diagram Proses Pembelian

Berikut gambaran alur proses pembelian rumah subsidi tunai dalam bentuk diagram sederhana:

Pencarian Rumah → Pendaftaran & Verifikasi → Pengajuan Kredit (jika perlu) → Penandatanganan PPJB → Pelunasan Pembayaran → Proses AJB & Balik Nama → Serah Terima Kunci

Dokumen Penting Pembelian Rumah Subsidi Tunai

Memiliki dokumen yang lengkap dan akurat sangat penting untuk mempercepat proses pembelian. Pastikan Anda telah menyiapkan semua dokumen berikut:

- KTP dan Kartu Keluarga

- Surat Nikah/Cerai (jika sudah menikah/cerai)

- Slip Gaji/Surat Penghasilan

- NPWP

- Buku Tabungan

- Surat Keterangan Kerja

- Dokumen pendukung lainnya sesuai persyaratan pengembang

Contoh Surat Pernyataan Kesanggupan Membeli Rumah Subsidi Tunai

Surat pernyataan ini merupakan contoh dan perlu disesuaikan dengan ketentuan pengembang. Konsultasikan dengan pengembang atau notaris untuk memastikan keabsahan dan kesesuaiannya.

Saya, [Nama Lengkap], dengan nomor KTP [Nomor KTP], menyatakan dengan sebenarnya bahwa saya sanggup dan mampu membeli rumah subsidi tunai di [Nama Perumahan] dengan harga [Harga Rumah]. Saya bertanggung jawab penuh atas seluruh kewajiban dan konsekuensi yang timbul dari perjanjian ini.

Pertanyaan Penting Kepada Pengembang Sebelum Membeli

Sebelum memutuskan untuk membeli, ajukan pertanyaan-pertanyaan penting ini kepada pengembang untuk memastikan kepastian dan menghindari masalah di kemudian hari.

Membeli rumah subsidi secara cash memang menguntungkan, terutama bagi Anda yang ingin menghindari beban cicilan jangka panjang. Namun, pertimbangkan juga alternatif lain, seperti apartemen Alam Sutera , yang mungkin menawarkan pilihan investasi properti yang menarik. Meskipun bukan rumah subsidi, lokasi strategis dan fasilitasnya bisa jadi nilai tambah yang sepadan dengan investasi Anda. Kembali ke topik rumah subsidi cash, pastikan Anda teliti dalam memilih program dan lokasi agar investasi Anda terjamin.

- Status legalitas lahan dan bangunan.

- Detail spesifikasi rumah dan material yang digunakan.

- Jadwal pembangunan dan serah terima kunci.

- Prosedur dan mekanisme pembayaran.

- Biaya-biaya tambahan selain harga rumah.

- Fasilitas dan infrastruktur yang tersedia di sekitar perumahan.

- Proses pengurusan sertifikat dan balik nama.

Aspek Hukum dan Perizinan Pembelian Rumah Subsidi Tunai

Membeli rumah subsidi secara tunai menawarkan keuntungan tersendiri, namun prosesnya tetap memerlukan pemahaman yang mendalam terhadap aspek hukum dan perizinan. Ketelitian dalam setiap tahapan akan melindungi Anda dari potensi masalah di kemudian hari. Berikut beberapa poin penting yang perlu diperhatikan.

Legalitas dan Perizinan Rumah Subsidi

Sebelum menandatangani perjanjian apapun, pastikan legalitas rumah subsidi yang akan Anda beli sudah terjamin. Verifikasi sertifikat kepemilikan (SHM) atau bukti kepemilikan lainnya dari pengembang. Pastikan juga pengembang memiliki izin resmi dari pemerintah untuk membangun dan menjual rumah subsidi tersebut. Periksa IMB (Izin Mendirikan Bangunan) dan pastikan sesuai dengan spesifikasi rumah yang ditawarkan. Jangan ragu untuk meminta salinan dokumen-dokumen penting ini dan berkonsultasi dengan pihak yang kompeten untuk memverifikasi keasliannya.

Membeli rumah subsidi secara cash memang menguntungkan, memberikan kepastian kepemilikan dan terhindar dari beban cicilan. Namun, perlu diingat bahwa ketersediaan unit terbatas. Sebagai alternatif, pertimbangkan opsi lain seperti apartemen Metro Sunter , yang mungkin menawarkan harga dan fasilitas menarik. Meskipun bukan rumah subsidi, memilih apartemen bisa menjadi solusi cerdas jika Anda mencari properti di lokasi strategis dengan budget yang fleksibel, kemudian kembali fokus pada pencarian rumah subsidi cash yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Poin-Poin Penting dalam Perjanjian Jual Beli, Beli rumah subsidi cash

Perjanjian jual beli (PPJB) merupakan dokumen krusial. Berikut beberapa poin penting yang harus tercantum dengan jelas:

- Identitas lengkap pembeli dan penjual (pengembang).

- Spesifikasi rumah yang dibeli secara detail, termasuk luas bangunan dan tanah.

- Harga jual yang disepakati dan metode pembayaran (tunai).

- Jangka waktu penyerahan kunci dan sertifikat kepemilikan.

- Ketentuan mengenai denda keterlambatan, baik dari pihak pembeli maupun penjual.

- Prosedur penyelesaian sengketa.

- Pastikan semua klausul tertulis dengan jelas dan mudah dipahami.

Potensi Risiko Hukum dan Cara Mengatasinya

Meskipun pembelian rumah subsidi tunai terkesan sederhana, tetap ada potensi risiko hukum. Salah satunya adalah potensi sengketa kepemilikan tanah atau masalah perizinan yang belum terselesaikan oleh pengembang. Untuk meminimalisir risiko, lakukan riset menyeluruh tentang pengembang, periksa legalitas tanah dan bangunan secara teliti, dan pastikan semua perjanjian tertulis secara rinci dan jelas.

Contoh Poin-Poin Penting dalam Akta Jual Beli (AJB)

Akta Jual Beli (AJB) merupakan dokumen resmi yang mengikat secara hukum. Berikut beberapa poin penting yang perlu diperhatikan dalam AJB:

| Poin | Penjelasan |

|---|---|

| Identitas Pihak | Nama lengkap, alamat, dan nomor identitas pembeli dan penjual. |

| Objek Jual Beli | Deskripsi detail rumah, termasuk alamat, luas tanah dan bangunan, serta spesifikasi lainnya. |

| Harga Jual | Jumlah harga jual yang telah disepakati dan tertera dalam PPJB. |

| Cara Pembayaran | Metode pembayaran tunai dengan bukti transfer yang jelas. |

| Tanggal Serah Terima | Tanggal penyerahan kunci dan dokumen kepemilikan. |

Penting untuk berkonsultasi dengan notaris terpercaya sebelum menandatangani PPJB dan AJB. Notaris akan memastikan semua aspek legalitas terpenuhi dan melindungi hak-hak Anda sebagai pembeli.

Perencanaan Keuangan dan Sumber Dana

Membeli rumah subsidi tunai membutuhkan perencanaan keuangan yang matang. Keberhasilan proses pembelian sangat bergantung pada kemampuan Anda dalam mengelola keuangan, memahami berbagai sumber dana, dan memperhitungkan potensi biaya tak terduga. Artikel ini akan memberikan panduan praktis untuk membantu Anda dalam merencanakan keuangan dan mengamankan sumber dana untuk pembelian rumah subsidi tunai.

Perencanaan keuangan yang baik meliputi pemetaan pemasukan dan pengeluaran, identifikasi sumber dana, dan alokasi dana untuk berbagai pos biaya, termasuk biaya tak terduga. Dengan perencanaan yang tepat, Anda dapat meminimalisir risiko dan memastikan proses pembelian berjalan lancar.

Sumber Dana Pembelian Rumah Subsidi Tunai

Ada beberapa sumber dana yang dapat Anda manfaatkan untuk membeli rumah subsidi tunai. Pilihan yang tepat bergantung pada kondisi keuangan dan preferensi masing-masing individu.

- Uang Muka Pribadi: Ini adalah sumber dana utama. Anda perlu memiliki tabungan yang cukup untuk memenuhi persyaratan uang muka yang ditetapkan oleh pengembang atau bank.

- Tabungan: Kumpulkan tabungan secara konsisten dalam jangka waktu tertentu untuk mencapai target uang muka. Manfaatkan berbagai produk tabungan seperti tabungan berjangka untuk mendapatkan bunga yang lebih tinggi.

- Dana Investasi: Jika Anda memiliki investasi jangka pendek yang likuid, Anda dapat memanfaatkannya untuk membiayai sebagian atau seluruh uang muka.

- Bantuan Keluarga: Dukungan finansial dari keluarga dapat membantu mempercepat proses pengumpulan uang muka.

Struktur Pengeluaran dan Pemasukan Selama Proses Pembelian

Proses pembelian rumah subsidi tunai melibatkan berbagai pengeluaran. Berikut gambaran umum struktur pengeluaran dan pemasukan:

| Pos Pengeluaran | Estimasi Biaya (Contoh) | Keterangan |

|---|---|---|

| Uang Muka | Rp 20.000.000 | Bergantung pada harga rumah dan persyaratan pengembang. |

| Biaya KPR (jika ada) | Rp 5.000.000 | Biaya administrasi, asuransi, dan lain-lain. |

| Biaya Notaris | Rp 3.000.000 | Biaya pembuatan akta jual beli. |

| Biaya Pajak | Rp 2.000.000 | Pajak Pertambahan Nilai (PPN), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB). |

| Biaya Tak Terduga | Rp 5.000.000 | Cadangan untuk biaya-biaya yang tidak terduga, misalnya perbaikan kecil di rumah. |

| Total Pengeluaran | Rp 35.000.000 |

Pemasukan Anda harus cukup untuk menutupi seluruh pengeluaran tersebut. Buatlah proyeksi pemasukan dan pengeluaran selama proses pembelian untuk memastikan Anda memiliki cukup dana.

Tips Mengelola Keuangan untuk Pembelian Rumah Subsidi Tunai

- Buatlah Anggaran: Catat semua pemasukan dan pengeluaran Anda untuk mengetahui kemana uang Anda pergi.

- Tentukan Prioritas: Prioritaskan pengeluaran untuk kebutuhan utama, seperti uang muka rumah.

- Kurangi Pengeluaran Tidak Perlu: Hindari pengeluaran yang tidak perlu untuk menghemat uang.

- Cari Sumber Pendapatan Tambahan: Jika diperlukan, cari sumber pendapatan tambahan untuk mempercepat proses pengumpulan uang muka.

- Manfaatkan Produk Keuangan: Manfaatkan produk keuangan seperti tabungan berjangka untuk mendapatkan bunga yang lebih tinggi.

Simulasi Perhitungan Biaya Total Pembelian Rumah Subsidi Tunai

Misalnya, harga rumah subsidi adalah Rp 150.000.000, dengan uang muka 20%, maka uang muka yang dibutuhkan adalah Rp 30.000.000. Jika ditambahkan biaya-biaya lain seperti biaya KPR, notaris, pajak, dan biaya tak terduga (seperti pada tabel di atas), total biaya yang dibutuhkan sekitar Rp 35.000.000 sampai Rp 40.000.000. Angka ini merupakan estimasi dan dapat bervariasi tergantung lokasi, pengembang, dan kondisi masing-masing. Sangat penting untuk mendapatkan informasi detail dari pengembang atau pihak terkait untuk perhitungan yang lebih akurat.

Tips dan Strategi Pemilihan Rumah Subsidi: Beli Rumah Subsidi Cash

Membeli rumah subsidi secara tunai menawarkan keuntungan tersendiri, namun proses pemilihannya membutuhkan perencanaan matang. Ketepatan dalam memilih lokasi, kualitas bangunan, dan lingkungan sekitar akan menentukan kepuasan Anda dalam jangka panjang. Panduan ini akan membantu Anda melalui proses tersebut dengan strategi yang efektif.

Lokasi Strategis dan Sesuai Kebutuhan

Lokasi rumah sangat krusial. Pertimbangkan aksesibilitas ke tempat kerja, sekolah anak, fasilitas kesehatan, dan pusat perbelanjaan. Rumah yang strategis akan meningkatkan nilai jual kembali dan memudahkan mobilitas sehari-hari. Analisis juga potensi perkembangan kawasan sekitar. Apakah ada rencana pembangunan infrastruktur baru yang dapat meningkatkan nilai properti di masa depan? Sebagai contoh, rumah dekat dengan rencana pembangunan jalur kereta api ringan (LRT) cenderung mengalami peningkatan harga. Jangan lupa perhatikan faktor keamanan dan lingkungan sekitar yang nyaman.

Kriteria Pemilihan Rumah Subsidi Berdasarkan Kualitas Bangunan dan Lingkungan

Selain lokasi, kualitas bangunan dan lingkungan menjadi pertimbangan utama. Periksa konstruksi bangunan, material yang digunakan, dan sistem instalasi air dan listrik. Lingkungan yang aman, bersih, dan terbebas dari banjir merupakan faktor penting untuk kenyamanan dan kesehatan keluarga. Amati juga keberadaan fasilitas umum seperti taman bermain anak atau tempat ibadah di sekitar perumahan.

Evaluasi Kualitas Bangunan Rumah Subsidi

Sebelum memutuskan pembelian, ajukan beberapa pertanyaan kunci. Apakah dinding kokoh dan terbebas dari retak? Bagaimana kualitas lantai dan atap? Apakah sistem plumbing dan elektrikal berfungsi dengan baik? Periksa juga kelengkapan dokumen perizinan bangunan. Jangan ragu untuk meminta penjelasan detail dari pengembang mengenai spesifikasi material dan konstruksi yang digunakan. Perbandingan dengan rumah subsidi lain di lokasi yang sama dapat memberikan gambaran yang lebih komprehensif.

Perbandingan Fitur dan Spesifikasi Rumah Subsidi

Tabel berikut membandingkan fitur dan spesifikasi beberapa tipe rumah subsidi (data merupakan contoh ilustrasi). Perhatikan bahwa spesifikasi dapat bervariasi tergantung pengembang dan lokasi.

| Tipe Rumah | Luas Tanah (m²) | Luas Bangunan (m²) | Jumlah Kamar Tidur/Kamar Mandi |

|---|---|---|---|

| Tipe A | 60 | 36 | 2/1 |

| Tipe B | 72 | 42 | 3/1 |

| Tipe C | 80 | 48 | 3/2 |

Saran Penting Sebelum Menandatangani Perjanjian Jual Beli

Pastikan Anda memahami seluruh isi perjanjian jual beli dengan seksama. Jangan ragu untuk berkonsultasi dengan ahli hukum atau notaris sebelum menandatangani dokumen tersebut. Verifikasi seluruh dokumen kepemilikan dan pastikan tidak ada permasalahan hukum yang terkait dengan properti tersebut. Proses ini akan melindungi hak dan kepentingan Anda sebagai pembeli.

Membeli rumah subsidi cash memang menjanjikan, tetapi keberhasilannya bergantung pada perencanaan dan persiapan yang matang. Dengan memahami keuntungan dan kerugian, memahami proses pembelian secara detail, serta mempersiapkan keuangan dengan cermat, Anda dapat meminimalisir risiko dan memastikan proses berjalan lancar. Jangan ragu untuk berkonsultasi dengan profesional untuk memastikan semua aspek legalitas dan keuangan terpenuhi. Selamat mewujudkan impian memiliki rumah sendiri!

FAQ Terpadu

Apakah saya bisa mengajukan subsidi jika sudah pernah memiliki rumah?

Tidak, program rumah subsidi biasanya hanya diperuntukkan bagi mereka yang belum pernah memiliki rumah.

Bagaimana jika saya ingin melakukan renovasi setelah membeli rumah subsidi cash?

Perlu diperhatikan aturan dan izin terkait renovasi dari pihak pengembang dan pemerintah setempat.

Apakah ada batasan penghasilan untuk membeli rumah subsidi?

Ya, terdapat batasan penghasilan maksimal yang ditetapkan oleh pemerintah. Pastikan penghasilan Anda sesuai dengan kriteria.

Apa yang harus saya lakukan jika menemukan kerusakan pada rumah setelah serah terima kunci?

Segera laporkan kepada pengembang dan sertakan bukti-bukti kerusakan. Periksa kembali perjanjian jual beli untuk mengetahui mekanisme penyelesaian masalah.