Biaya Take Over KPR BSI menjadi pertimbangan utama sebelum memutuskan untuk mengambil alih KPR dari pihak lain. Proses ini, meskipun menawarkan potensi penghematan atau perbaikan suku bunga, melibatkan berbagai biaya yang perlu dipahami dengan detail. Dari biaya administrasi hingga provisi, memahami setiap komponen biaya dan membandingkannya dengan penawaran bank lain sangat krusial untuk pengambilan keputusan yang tepat. Artikel ini akan mengupas tuntas semua aspek biaya take over KPR BSI, mulai dari rincian biaya hingga persyaratan dan prosedur yang harus dipenuhi.

Mengambil alih KPR BSI bukan sekadar mengganti bank; ini adalah proses yang melibatkan perjanjian hukum, verifikasi dokumen, dan evaluasi kelayakan finansial. Pemahaman yang menyeluruh tentang biaya, persyaratan, dan prosedur akan membantu Anda menavigasi proses ini dengan lancar dan menghindari potensi masalah di masa mendatang. Mari kita bahas seluk beluk take over KPR BSI secara detail, sehingga Anda dapat membuat keputusan yang terinformasi dengan baik.

Biaya Pokok Take Over KPR BSI

Memutuskan untuk take over KPR BSI? Ketahui dulu seluk-beluk biaya yang akan Anda tanggung. Proses ini melibatkan lebih dari sekadar transfer kepemilikan; memahami komponen biaya sangat krusial untuk perencanaan keuangan yang matang. Artikel ini akan menguraikan secara detail biaya pokok take over KPR BSI, membandingkannya dengan bank lain, dan memberikan contoh perhitungan untuk membantu Anda mempersiapkan diri.

Komponen Biaya Pokok Take Over KPR BSI

Biaya take over KPR BSI terdiri dari beberapa komponen utama. Pemahaman yang jelas tentang setiap komponen ini akan membantu Anda dalam negosiasi dan perencanaan anggaran yang lebih akurat. Berikut rinciannya:

- Biaya Administrasi: Biaya ini mencakup pengurusan dokumen, verifikasi data, dan proses administrasi lainnya yang diperlukan untuk menyelesaikan take over. Besarnya biaya administrasi bervariasi tergantung kebijakan BSI dan kompleksitas proses.

- Biaya Provisi: Merupakan biaya yang dibebankan bank atas dana yang diberikan untuk take over KPR. Besarnya biaya provisi biasanya dihitung berdasarkan persentase dari sisa pokok pinjaman yang akan diambil alih.

- Biaya Asuransi: Biaya asuransi jiwa dan/atau asuransi properti mungkin perlu dibayarkan kembali atau disesuaikan dengan kebijakan baru dari BSI.

- Biaya Notaris: Biaya ini meliputi pembuatan akta jual beli dan biaya notaris lainnya yang terkait dengan proses take over.

- Biaya Appraisal (Penilaian Jaminan): Bank mungkin akan melakukan penilaian ulang terhadap properti yang menjadi jaminan KPR. Biaya ini ditanggung oleh pihak yang melakukan take over.

Perbandingan Biaya Take Over KPR BSI dengan Bank Lain

Perbandingan biaya take over antar bank sangat penting untuk menentukan pilihan yang paling menguntungkan. Namun, perlu diingat bahwa biaya ini dapat berubah sewaktu-waktu dan bervariasi tergantung kebijakan masing-masing bank dan kondisi pinjaman.

| Bank | Biaya Administrasi | Biaya Provisi | Biaya Lain-lain |

|---|---|---|---|

| BSI | Rp 1.000.000 – Rp 2.500.000 (estimasi) | 1% – 2% dari sisa pokok pinjaman (estimasi) | Variabel, tergantung kebutuhan |

| Bank X | Rp 1.500.000 – Rp 3.000.000 (estimasi) | 0.5% – 1.5% dari sisa pokok pinjaman (estimasi) | Variabel, tergantung kebutuhan |

| Bank Y | Rp 750.000 – Rp 2.000.000 (estimasi) | 1% – 2.5% dari sisa pokok pinjaman (estimasi) | Variabel, tergantung kebutuhan |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda-beda tergantung kebijakan bank dan kondisi pinjaman. Selalu konfirmasi langsung ke bank terkait untuk informasi terkini.

Persentase Komponen Biaya terhadap Total Biaya Take Over

Persentase masing-masing komponen biaya akan berbeda-beda tergantung pada besarnya sisa pokok pinjaman dan jenis biaya lainnya yang dikenakan. Sebagai contoh, jika total biaya take over adalah Rp 5.000.000, dan biaya administrasi Rp 1.000.000, maka persentase biaya administrasi adalah 20%.

Faktor yang Memengaruhi Besar Kecilnya Biaya Pokok Take Over

Beberapa faktor dapat memengaruhi besarnya biaya take over, antara lain:

- Sisa Pokok Pinjaman: Semakin besar sisa pokok pinjaman, semakin besar pula biaya provisi yang harus dibayarkan.

- Kebijakan Bank: Setiap bank memiliki kebijakan dan struktur biaya yang berbeda.

- Kompleksitas Proses: Proses take over yang rumit dapat meningkatkan biaya administrasi.

- Nilai Jaminan: Nilai jaminan properti dapat memengaruhi biaya appraisal.

Contoh Perhitungan Biaya Take Over KPR BSI

Misalkan sisa pokok pinjaman adalah Rp 200.000.000, biaya administrasi Rp 1.500.000, biaya provisi 1.5% dari sisa pokok pinjaman (Rp 3.000.000), dan biaya lain-lain (asuransi, notaris, appraisal) Rp 500.000. Maka total biaya take over adalah Rp 5.000.000.

Persyaratan Take Over KPR BSI

Proses take over KPR BSI menawarkan kesempatan untuk mengalihkan cicilan kredit properti Anda ke Bank Syariah Indonesia. Namun, proses ini memerlukan pemenuhan persyaratan tertentu dari calon debitur. Keberhasilan take over bergantung pada seberapa baik Anda memenuhi kriteria yang ditetapkan oleh BSI. Memahami persyaratan ini secara detail akan meningkatkan peluang Anda untuk mendapatkan persetujuan.

Persyaratan Calon Debitur Take Over KPR BSI

Calon debitur yang ingin melakukan take over KPR BSI harus memenuhi beberapa persyaratan utama. Persyaratan ini bertujuan untuk memastikan kemampuan calon debitur dalam melanjutkan pembayaran cicilan dan meminimalisir risiko bagi bank. Kegagalan memenuhi salah satu persyaratan dapat mengakibatkan penolakan pengajuan.

- Memiliki penghasilan tetap dan stabil yang mencukupi untuk membayar cicilan KPR.

- Memiliki riwayat kredit yang baik (tidak memiliki tunggakan atau catatan kredit buruk di bank lain).

- Usia calon debitur dan masa kerja yang sesuai dengan ketentuan BSI (umumnya minimal 21 tahun dan masa kerja minimal 2 tahun).

- Memenuhi rasio Debt to Income Ratio (DTI) yang ditetapkan oleh BSI. Rasio ini menunjukkan perbandingan antara total kewajiban hutang dengan penghasilan.

- Nilai aset yang dimiliki mencukupi sebagai jaminan.

Dokumen yang Diperlukan untuk Take Over KPR BSI

Selain memenuhi persyaratan di atas, calon debitur juga diwajibkan untuk melengkapi sejumlah dokumen penting sebagai bukti kelengkapan persyaratan. Dokumen-dokumen ini akan diverifikasi oleh pihak BSI untuk memastikan keabsahan informasi yang diberikan.

- Fotokopi KTP dan Kartu Keluarga.

- Fotokopi Surat Nikah (jika sudah menikah).

- Fotokopi NPWP.

- Surat Keterangan Penghasilan (SKP) atau slip gaji 3 bulan terakhir.

- Dokumen pendukung lainnya yang diminta oleh BSI (misalnya, bukti kepemilikan aset, surat keterangan domisili).

- Dokumen kepemilikan properti (sertifikat tanah, IMB).

- Agunan yang sesuai dengan ketentuan BSI.

Proses Pengajuan Take Over KPR BSI, Biaya take over kpr bsi

Proses pengajuan take over KPR BSI terdiri dari beberapa tahap yang harus dilalui calon debitur. Setiap tahap memerlukan ketelitian dan kesabaran untuk memastikan kelancaran proses.

Biaya take over KPR BSI memang perlu dihitung cermat, termasuk biaya administrasi dan prosesnya. Mempertimbangkan hal ini, pemilihan properti yang tepat sangat penting. Misalnya, jika Anda tertarik dengan rumah di area strategis, Anda bisa mengeksplorasi pilihan seperti rumah di rumah pik 2 , yang mungkin menawarkan nilai investasi jangka panjang. Setelah mempertimbangkan faktor lokasi dan harga jual kembali, Anda bisa menghitung total biaya take over KPR BSI secara lebih akurat dan terinformasi.

Dengan demikian, proses take over pun bisa berjalan lebih lancar dan efisien.

- Konsultasi awal dengan petugas BSI untuk mendapatkan informasi dan persyaratan yang dibutuhkan.

- Pengumpulan dokumen persyaratan yang telah disebutkan sebelumnya.

- Pengajuan aplikasi take over KPR secara resmi kepada BSI.

- Verifikasi dokumen dan data oleh pihak BSI.

- Penilaian properti (appraisal) oleh pihak BSI.

- Penentuan suku bunga dan jangka waktu cicilan.

- Penandatanganan akad kredit.

- Pelunasan sisa pinjaman kepada bank sebelumnya.

Perbedaan Persyaratan Take Over KPR BSI dengan KPR Baru

Persyaratan take over KPR BSI memiliki perbedaan dengan pengajuan KPR baru. Perbedaan utama terletak pada adanya kewajiban melunasi sisa pinjaman di bank sebelumnya dan adanya verifikasi atas riwayat kredit calon debitur.

Biaya take over KPR BSI memang perlu dipertimbangkan matang-matang, termasuk biaya administrasi dan proses legalnya. Sebelum memutuskan, penting juga untuk memperhitungkan harga rumah itu sendiri; apakah sesuai dengan budget Anda setelah melihat kisaran harga rumah minimalis yang ada di pasaran? Dengan memahami seluk-beluk harga properti dan biaya take over, Anda bisa membuat keputusan finansial yang lebih tepat terkait KPR BSI tersebut.

Perencanaan yang cermat akan meminimalisir risiko finansial di kemudian hari.

| Aspek | Take Over KPR | KPR Baru |

|---|---|---|

| Riwayat Kredit | Diverifikasi | Tidak Diverifikasi |

| Sisa Pinjaman | Harus Dilunasi | Tidak Ada |

| Proses Verifikasi | Lebih Kompleks | Lebih Sederhana |

Contoh Kasus Calon Debitur

Berikut contoh kasus calon debitur yang memenuhi dan tidak memenuhi persyaratan take over KPR BSI:

Contoh 1 (Memenuhi Syarat): Bu Ani, seorang pegawai negeri sipil dengan penghasilan tetap dan riwayat kredit yang baik, mengajukan take over KPR. Ia memiliki semua dokumen yang dibutuhkan dan memenuhi rasio DTI yang ditetapkan BSI. Pengajuannya disetujui.

Contoh 2 (Tidak Memenuhi Syarat): Pak Budi, seorang wiraswasta dengan penghasilan tidak tetap dan memiliki tunggakan kredit di bank lain, mengajukan take over KPR. Karena riwayat kreditnya buruk dan tidak memenuhi persyaratan DTI, pengajuannya ditolak.

Biaya take over KPR BSI memang perlu dipertimbangkan matang-matang, termasuk biaya administrasi dan potensi penalti. Perlu perbandingan dengan produk lain, misalnya dengan KPR OCBC yang menawarkan suku bunga kompetitif dan proses yang relatif mudah. Setelah menganalisis detail biaya dan keuntungan dari berbagai pilihan, Anda bisa lebih tepat dalam menentukan langkah selanjutnya terkait biaya take over KPR BSI Anda.

Membandingkan berbagai penawaran penting untuk mendapatkan solusi finansial terbaik.

Prosedur Take Over KPR BSI

Proses take over KPR BSI, yaitu pengalihan kepemilikan kredit pemilikan rumah dari bank lain ke Bank Syariah Indonesia (BSI), memerlukan pemahaman yang cermat terhadap tahapan dan persyaratannya. Keberhasilan proses ini bergantung pada persiapan dokumen yang lengkap dan komunikasi yang efektif dengan pihak-pihak terkait, termasuk bank lama dan BSI. Berikut uraian detail prosedur take over KPR BSI.

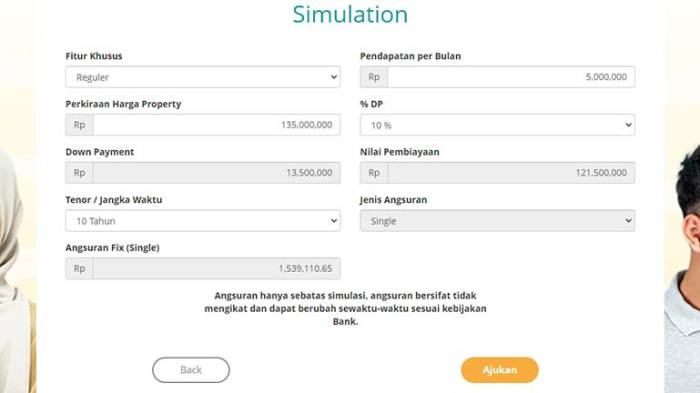

Biaya take over KPR BSI meliputi berbagai komponen, termasuk biaya administrasi dan provisi. Sebelum memutuskan, penting untuk memahami total biaya yang akan dikeluarkan. Untuk memperkirakan kemampuan finansial Anda dalam menanggung cicilan, manfaatkan alat simulasi cicilan rumah untuk menghitung angsuran bulanan. Dengan simulasi ini, Anda bisa merencanakan pengeluaran dan memastikan take over KPR BSI sesuai dengan kemampuan finansial Anda.

Perhitungan yang akurat akan membantu Anda menghindari potensi masalah keuangan setelah take over KPR BSI dilakukan.

Langkah-Langkah Prosedur Take Over KPR BSI

Proses take over KPR BSI melibatkan beberapa langkah penting yang harus diikuti secara berurutan. Kejelasan setiap tahapan akan meminimalisir potensi kendala dan mempercepat proses persetujuan.

- Konsultasi Awal dengan BSI: Langkah pertama adalah berkonsultasi dengan pihak BSI untuk mengetahui persyaratan dan prosedur take over KPR yang berlaku. Konsultasi ini meliputi informasi mengenai suku bunga, jangka waktu, dan dokumen yang dibutuhkan. Pada tahap ini, calon debitur juga bisa mendapatkan gambaran biaya-biaya yang akan dikeluarkan.

- Pengajuan Permohonan Take Over: Setelah konsultasi, calon debitur perlu mengajukan permohonan take over KPR secara resmi ke BSI. Permohonan ini harus dilengkapi dengan dokumen-dokumen yang dibutuhkan, seperti salinan KTP, KK, NPWP, sertifikat rumah, dan dokumen kredit dari bank sebelumnya. Kelengkapan dokumen sangat krusial untuk mempercepat proses.

- Verifikasi Dokumen dan Survei: BSI akan memverifikasi seluruh dokumen yang diajukan. Proses verifikasi ini meliputi pengecekan keaslian dokumen dan kelengkapan informasi. Setelah verifikasi dokumen, biasanya akan dilakukan survei ke lokasi properti untuk memastikan kondisi fisik rumah sesuai dengan data yang tercantum dalam dokumen.

- Penilaian Kredit: Setelah verifikasi dokumen dan survei, BSI akan melakukan penilaian kredit untuk menilai kemampuan calon debitur dalam membayar cicilan KPR. Penilaian ini meliputi analisis pendapatan, pengeluaran, dan riwayat kredit calon debitur.

- Persetujuan Take Over: Jika semua tahapan berjalan lancar dan calon debitur memenuhi persyaratan, BSI akan memberikan persetujuan take over KPR. Persetujuan ini akan diinformasikan kepada calon debitur secara resmi.

- Penandatanganan Perjanjian Kredit: Setelah mendapatkan persetujuan, calon debitur perlu menandatangani perjanjian kredit baru dengan BSI. Perjanjian ini memuat seluruh kesepakatan antara debitur dan BSI terkait besaran cicilan, jangka waktu, dan ketentuan lainnya.

- Pelunasan Kredit Lama: BSI akan melakukan pelunasan kredit lama di bank sebelumnya. Proses ini melibatkan koordinasi antara BSI dan bank lama untuk memastikan transfer dana berjalan lancar.

- Pengalihan Kepemilikan: Setelah kredit lama lunas, kepemilikan kredit secara resmi berpindah ke BSI.

Contoh Skenario Proses Take Over KPR BSI

Bayangkan Budi memiliki KPR di Bank X dengan sisa pinjaman Rp 500 juta dan ingin take over ke BSI. Budi berkonsultasi dengan BSI, mengumpulkan dokumen, dan mengajukan permohonan. Setelah verifikasi dan survei, BSI menyetujui permohonan Budi dengan suku bunga yang lebih kompetitif. Budi menandatangani perjanjian kredit baru dengan BSI, dan BSI melunasi pinjaman Budi di Bank X. Akhirnya, kepemilikan KPR Budi resmi berpindah ke BSI.

Kemungkinan Kendala dan Solusi

Beberapa kendala dapat terjadi selama proses take over, seperti dokumen yang tidak lengkap, riwayat kredit yang kurang baik, atau masalah administrasi di bank lama. Solusi untuk masalah ini meliputi melengkapi dokumen yang kurang, memperbaiki riwayat kredit, atau berkomunikasi secara intensif dengan pihak bank lama dan BSI untuk menyelesaikan masalah administrasi.

Tips Memperlancar Proses Take Over KPR BSI

Siapkan dokumen secara lengkap dan akurat sejak awal. Komunikasi yang baik dengan pihak BSI dan bank lama sangat penting untuk mempercepat proses. Pahami seluruh persyaratan dan ketentuan take over KPR BSI sebelum mengajukan permohonan. Konsultasikan dengan pihak BSI jika ada kendala atau pertanyaan.

Perbandingan Take Over KPR BSI dengan Produk Lain: Biaya Take Over Kpr Bsi

Memutuskan untuk melakukan take over KPR, khususnya dari BSI, membutuhkan pertimbangan matang. Biaya dan persyaratan yang ditawarkan BSI perlu dibandingkan dengan penawaran dari bank lain untuk memastikan Anda mendapatkan opsi terbaik. Berikut perbandingan take over KPR BSI dengan produk serupa dari bank lain, disertai poin-poin penting yang perlu dipertimbangkan.

Tabel Perbandingan Take Over KPR

Perbandingan ini memberikan gambaran umum. Biaya dan persyaratan aktual dapat bervariasi tergantung pada profil peminjam, jumlah pinjaman, dan jenis properti. Sebaiknya Anda menghubungi langsung bank terkait untuk informasi terkini.

Mempertimbangkan biaya take over KPR BSI? Prosesnya memang membutuhkan perhitungan matang. Sebelum memutuskan, penting untuk mempertimbangkan juga implikasi jangka panjang, terutama jika Anda mengincar rumah modern yang mungkin memiliki harga jual kembali lebih tinggi. Namun, ingatlah bahwa biaya take over KPR BSI tidak hanya mencakup angsuran sisa, tetapi juga potensi biaya administrasi dan legal.

Oleh karena itu, analisis menyeluruh terhadap keseluruhan biaya sangat krusial sebelum Anda menandatangani perjanjian.

| Bank | Biaya Take Over | Persyaratan | Kelebihan & Kekurangan |

|---|---|---|---|

| BSI | Beragam, tergantung kebijakan dan besarnya pinjaman. Termasuk biaya administrasi, appraisal, dan asuransi. Detailnya dapat dilihat di website resmi atau cabang BSI. | Syarat umum meliputi: penghasilan tetap, agunan properti yang memenuhi syarat, dan riwayat kredit yang baik. Persyaratan detail dapat berbeda-beda. | Kelebihan: Potensi suku bunga kompetitif, kemudahan akses bagi nasabah BSI. Kekurangan: Proses mungkin lebih rumit bagi nasabah non-BSI. |

| Bank X | Informasi biaya dapat dilihat di website resmi atau cabang Bank X. Biasanya meliputi biaya administrasi dan appraisal. | Persyaratan umumnya meliputi: penghasilan tetap, agunan properti yang memenuhi syarat, dan riwayat kredit yang baik. Detail persyaratan dapat berbeda-beda. | Kelebihan: Proses yang mungkin lebih cepat dan mudah. Kekurangan: Suku bunga mungkin kurang kompetitif dibandingkan BSI. |

| Bank Y | Biaya bervariasi tergantung kebijakan dan besarnya pinjaman. Informasi detail tersedia di website resmi atau cabang Bank Y. | Persyaratan umumnya meliputi: penghasilan tetap, agunan properti yang memenuhi syarat, dan riwayat kredit yang baik. Detail persyaratan dapat berbeda-beda. | Kelebihan: Fleksibilitas dalam skema pembayaran. Kekurangan: Proses persetujuan mungkin lebih lama. |

| Bank Z | Informasi biaya dapat dilihat di website resmi atau cabang Bank Z. Termasuk biaya administrasi, appraisal, dan asuransi. | Persyaratan umumnya meliputi: penghasilan tetap, agunan properti yang memenuhi syarat, dan riwayat kredit yang baik. Detail persyaratan dapat berbeda-beda. | Kelebihan: Layanan pelanggan yang responsif. Kekurangan: Persyaratan yang mungkin lebih ketat. |

Kelebihan dan Kekurangan Take Over KPR BSI

Membandingkan take over KPR BSI dengan bank lain memerlukan pemahaman menyeluruh akan kelebihan dan kekurangannya. Berikut beberapa poin penting yang perlu dipertimbangkan.

- Kelebihan: Potensi suku bunga kompetitif, terutama bagi nasabah BSI yang telah memiliki hubungan baik dengan bank. Kemudahan akses dan proses yang mungkin lebih mudah bagi nasabah BSI.

- Kekurangan: Proses take over mungkin lebih rumit bagi nasabah non-BSI. Biaya dan persyaratan dapat bervariasi dan perlu diteliti lebih lanjut.

Pertimbangan Sebelum Take Over KPR BSI

Sebelum memutuskan untuk melakukan take over KPR BSI, pertimbangkan beberapa faktor krusial berikut:

- Suku bunga: Bandingkan suku bunga yang ditawarkan BSI dengan bank lain. Perhatikan juga jangka waktu pinjaman dan total biaya yang harus dibayarkan.

- Biaya administrasi: Perhatikan detail biaya administrasi, appraisal, dan asuransi yang dikenakan oleh BSI.

- Persyaratan: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh BSI.

- Riwayat kredit: Riwayat kredit yang baik akan meningkatkan peluang persetujuan pengajuan take over KPR.

- Kondisi properti: Pastikan properti yang menjadi agunan masih dalam kondisi baik dan memenuhi syarat.

Ilustrasi Kasus Perbandingan

Bayangkan Anda memiliki KPR di Bank X dengan sisa pinjaman Rp 500 juta dan suku bunga 10% per tahun. BSI menawarkan take over dengan suku bunga 9% per tahun, tetapi dengan biaya administrasi Rp 5 juta. Bank Y menawarkan suku bunga 9.5% tanpa biaya administrasi. Anda perlu menghitung total biaya yang harus dibayarkan di setiap bank selama jangka waktu pinjaman untuk menentukan opsi yang paling menguntungkan.

Aspek Hukum Take Over KPR BSI

Proses take over KPR, khususnya yang melibatkan Bank Syariah Indonesia (BSI), memiliki implikasi hukum yang perlu dipahami dengan cermat. Kejelasan aspek hukum ini krusial untuk memastikan kelancaran transaksi dan melindungi hak-hak semua pihak yang terlibat. Memahami regulasi dan potensi risiko hukum dapat mencegah masalah di masa mendatang.

Peraturan dan Perundang-undangan yang Berlaku

Take over KPR BSI tunduk pada berbagai peraturan dan perundang-undangan, termasuk namun tidak terbatas pada Undang-Undang Perbankan Syariah, aturan Otoritas Jasa Keuangan (OJK) terkait perbankan dan kredit, serta ketentuan hukum perjanjian. Kontrak KPR yang ada menjadi dokumen utama yang mengatur hak dan kewajiban masing-masing pihak. Peraturan-peraturan ini mengatur aspek suku bunga, jangka waktu kredit, proses transfer kepemilikan, dan penyelesaian sengketa.

Poin-Poin Penting dari Sisi Hukum

- Persetujuan Semua Pihak: Proses take over memerlukan persetujuan tertulis dari Bank BSI, debitur lama, dan debitur baru. Ketiadaan persetujuan dari salah satu pihak dapat menghambat proses dan menimbulkan sengketa.

- Validitas Perjanjian: Perjanjian take over harus disusun secara jelas dan lengkap, mencakup semua kewajiban dan hak masing-masing pihak. Perjanjian yang ambigu atau tidak lengkap dapat menimbulkan interpretasi yang berbeda dan berujung pada perselisihan.

- Aspek Pajak: Aspek perpajakan terkait take over KPR perlu diperhatikan dengan teliti. Pemindahan kepemilikan properti dapat menimbulkan kewajiban pajak bagi debitur lama maupun baru. Konsultasi dengan konsultan pajak sangat disarankan.

- Biaya dan Administrasi: Biaya-biaya yang terkait dengan proses take over, termasuk biaya administrasi, biaya appraisal, dan biaya lainnya, harus dijelaskan secara rinci dalam perjanjian. Transparansi biaya penting untuk menghindari kesalahpahaman.

Risiko Hukum yang Mungkin Terjadi

Meskipun proses take over KPR dirancang untuk efisien, beberapa risiko hukum tetap ada. Kegagalan dalam memenuhi kewajiban yang tercantum dalam perjanjian dapat berujung pada gugatan hukum. Risiko lainnya termasuk sengketa terkait kepemilikan properti, penipuan, atau pelanggaran hukum perbankan.

Contoh Kasus Hukum yang Relevan

Meskipun detail kasus hukum bersifat rahasia dan bervariasi, salah satu contoh risiko adalah ketika perjanjian take over tidak memuat klausul yang jelas mengenai tanggung jawab atas tunggakan cicilan sebelum take over. Hal ini dapat menyebabkan perselisihan antara debitur lama, debitur baru, dan bank. Kasus lain mungkin melibatkan pemalsuan dokumen atau ketidakjelasan dalam proses transfer kepemilikan yang dapat berujung pada proses hukum yang panjang dan kompleks. Oleh karena itu, konsultasi hukum profesional sangat direkomendasikan sebelum memulai proses take over.

Kesimpulannya, memahami biaya take over KPR BSI sangat penting untuk mengambil keputusan finansial yang bijak. Proses ini menawarkan peluang, tetapi memerlukan perencanaan yang matang dan pemahaman yang komprehensif terhadap biaya, persyaratan, dan prosedur yang terlibat. Dengan membandingkan penawaran dari berbagai bank dan mempertimbangkan faktor-faktor yang relevan, Anda dapat memastikan bahwa take over KPR BSI merupakan pilihan yang tepat untuk keuangan Anda. Jangan ragu untuk berkonsultasi dengan ahli keuangan untuk mendapatkan nasihat yang lebih personal.

Pertanyaan Umum (FAQ)

Apa perbedaan utama antara take over KPR dan pengajuan KPR baru?

Take over KPR melibatkan pengalihan pinjaman yang sudah ada ke bank lain, sedangkan KPR baru adalah pinjaman yang diajukan dari awal.

Apakah ada batas waktu untuk mengajukan take over KPR BSI?

Batas waktu pengajuan tergantung pada kebijakan BSI dan kondisi perjanjian KPR sebelumnya. Sebaiknya hubungi BSI langsung untuk informasi detail.

Bagaimana jika saya mengalami kesulitan dalam proses take over?

Hubungi petugas layanan pelanggan BSI atau konsultan keuangan untuk mendapatkan bantuan dan solusi atas kendala yang dihadapi.

Apakah bunga take over KPR BSI tetap sama dengan bunga KPR sebelumnya?

Tidak selalu. Bunga dapat berubah tergantung pada kebijakan BSI dan profil kredit pemohon.

Apa yang terjadi jika pengajuan take over KPR BSI ditolak?

Pengajuan ditolak biasanya karena ketidaksesuaian persyaratan, seperti skor kredit yang buruk atau dokumen yang tidak lengkap. Anda perlu memperbaiki kekurangan tersebut sebelum mencoba lagi.