Harga KPR Subsidi menjadi perhatian utama bagi calon pemilik rumah. Program pemerintah ini menawarkan kesempatan memiliki rumah dengan cicilan yang lebih terjangkau, namun memahami seluk-beluknya sangat penting. Dari suku bunga hingga persyaratan, banyak faktor yang memengaruhi harga akhir yang harus Anda bayarkan. Artikel ini akan mengupas tuntas segala hal tentang KPR Subsidi, mulai dari proses pengajuan hingga strategi perencanaan keuangan yang tepat agar impian memiliki rumah sendiri dapat terwujud.

Membeli rumah merupakan investasi besar, dan KPR Subsidi dirancang untuk meringankan beban finansial masyarakat berpenghasilan rendah dan menengah. Pemahaman yang komprehensif tentang berbagai aspek KPR Subsidi, termasuk faktor-faktor yang mempengaruhi harga, proses pengajuan, dan perencanaan keuangan yang matang, akan membantu Anda membuat keputusan yang tepat dan terhindar dari potensi masalah di kemudian hari. Dengan informasi yang lengkap, Anda dapat memilih penawaran terbaik dan memastikan proses pembelian rumah berjalan lancar.

Gambaran Umum KPR Subsidi: Harga Kpr Subsidi

Kredit Pemilikan Rumah (KPR) Subsidi merupakan program pemerintah yang bertujuan untuk membantu masyarakat berpenghasilan rendah (MBR) memiliki rumah sendiri. Skema ini memberikan subsidi bunga sehingga cicilan bulanan menjadi lebih terjangkau. Program ini dirancang untuk meringankan beban finansial calon pemilik rumah dan mendorong pertumbuhan sektor properti di Indonesia. Keberhasilan program ini sangat bergantung pada aksesibilitas informasi dan transparansi proses pengajuan.

Syarat dan Ketentuan Umum KPR Subsidi

Pengajuan KPR Subsidi memiliki sejumlah persyaratan yang harus dipenuhi oleh calon debitur. Persyaratan ini bervariasi antar bank, namun umumnya mencakup persyaratan terkait penghasilan, aset, dan dokumen pendukung. Penting untuk memahami persyaratan ini sebelum mengajukan permohonan agar prosesnya berjalan lancar.

- Penghasilan maksimal sesuai batas yang ditetapkan pemerintah (bervariasi tergantung lokasi dan tipe rumah).

- Belum pernah memiliki rumah subsidi sebelumnya.

- Memiliki Kartu Keluarga (KK) dan Kartu Tanda Penduduk (KTP).

- Memiliki Surat Keterangan Kerja/Usaha dan slip gaji (jika bekerja).

- Memenuhi persyaratan lain yang ditetapkan oleh bank dan pemerintah.

Perbandingan KPR Subsidi Beberapa Bank

Berikut perbandingan beberapa bank yang menyediakan KPR Subsidi. Perlu diingat bahwa suku bunga, jangka waktu, dan persyaratan tambahan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari bank terkait.

| Bank | Suku Bunga (%) | Jangka Waktu (Tahun) | Persyaratan Tambahan |

|---|---|---|---|

| Bank A | 5 – 7 | 15 – 20 | Asuransi Jiwa |

| Bank B | 6 – 8 | 10 – 15 | Administrasi tambahan |

| Bank C | 5.5 – 7.5 | 15 – 20 | Penghasilan minimal Rp 4 juta |

| Bank D | 7 – 9 | 10 – 15 | Agunan tambahan |

Besaran Subsidi Pemerintah

Besaran subsidi yang diberikan pemerintah untuk KPR Subsidi bervariasi tergantung pada beberapa faktor, termasuk lokasi rumah, tipe rumah, dan kebijakan pemerintah yang berlaku. Subsidi ini diberikan dalam bentuk subsidi bunga, sehingga mengurangi beban cicilan bulanan debitur. Informasi terkini mengenai besaran subsidi dapat diperoleh dari Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) atau situs resmi bank yang menyediakan KPR Subsidi.

Harga KPR subsidi memang menarik, menawarkan cicilan yang lebih ringan bagi masyarakat berpenghasilan rendah. Namun, perlu diingat bahwa biaya awal, terutama harga DP rumah KPR , juga perlu dipertimbangkan. Besarnya DP ini akan berpengaruh pada total biaya yang harus dikeluarkan di awal. Memahami seluk beluk harga DP sangat penting sebelum memutuskan untuk mengajukan KPR subsidi, karena hal ini akan berdampak signifikan pada kemampuan finansial Anda dalam jangka panjang.

Dengan perencanaan yang matang, memiliki rumah subsidi impian tetap bisa terwujud.

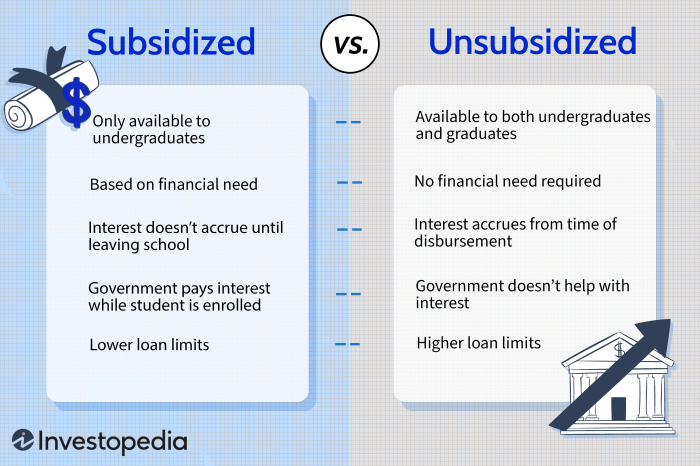

Perbedaan KPR Subsidi dan KPR Konvensional

KPR Subsidi dan KPR Konvensional memiliki perbedaan signifikan, terutama dalam hal suku bunga, persyaratan, dan target konsumen. KPR Subsidi ditujukan untuk MBR dengan suku bunga yang lebih rendah, sementara KPR Konvensional memiliki suku bunga yang lebih tinggi dan ditujukan untuk masyarakat umum dengan berbagai tingkatan penghasilan.

- Suku Bunga: KPR Subsidi menawarkan suku bunga yang lebih rendah dibandingkan KPR Konvensional.

- Target Konsumen: KPR Subsidi diperuntukkan bagi MBR, sedangkan KPR Konvensional untuk masyarakat umum.

- Plafon Kredit: KPR Subsidi memiliki plafon kredit yang lebih rendah dibandingkan KPR Konvensional.

- Persyaratan: KPR Subsidi memiliki persyaratan yang lebih ketat dibandingkan KPR Konvensional.

Faktor-faktor yang Mempengaruhi Harga KPR Subsidi

Harga KPR subsidi, meskipun dirancang untuk terjangkau, tetap dipengaruhi oleh berbagai faktor ekonomi makro dan kebijakan pemerintah. Memahami faktor-faktor ini krusial bagi calon penerima KPR subsidi agar dapat mempersiapkan diri dan mengambil keputusan yang tepat. Fluktuasi harga ini tidak hanya berdampak pada besaran cicilan bulanan, tetapi juga aksesibilitas program itu sendiri bagi masyarakat berpenghasilan rendah.

Pengaruh Faktor Ekonomi Makro terhadap Harga KPR Subsidi

Beberapa faktor ekonomi makro secara signifikan mempengaruhi harga KPR subsidi. Interaksi kompleks antara suku bunga, inflasi, dan kebijakan moneter Bank Indonesia membentuk lanskap harga yang dinamis. Perubahan pada salah satu faktor ini dapat memicu efek riak yang mempengaruhi daya beli masyarakat dan kemampuan mereka untuk mengakses pembiayaan perumahan.

Pengaruh Suku Bunga Acuan Bank Indonesia

Suku bunga acuan Bank Indonesia (BI7DRR) berperan penting dalam menentukan harga KPR subsidi. Ketika BI7DRR naik, bank-bank cenderung menaikkan suku bunga kredit mereka, termasuk KPR subsidi, untuk menjaga profitabilitas. Sebaliknya, penurunan BI7DRR umumnya diikuti oleh penurunan suku bunga KPR, membuat KPR subsidi lebih terjangkau. Kenaikan suku bunga dapat mengurangi daya beli masyarakat dan menurunkan jumlah pemohon KPR subsidi.

Dampak Inflasi terhadap Keterjangkauan KPR Subsidi

Inflasi yang tinggi menggerus daya beli masyarakat. Ketika harga barang dan jasa meningkat, pendapatan riil masyarakat berkurang, sehingga kemampuan mereka untuk membayar cicilan KPR, termasuk KPR subsidi, juga berkurang. Inflasi yang tinggi dapat membuat KPR subsidi, meskipun suku bunganya rendah, tetap sulit dijangkau oleh sebagian besar masyarakat.

Harga KPR subsidi memang menarik perhatian banyak calon pemilik rumah. Namun, sebelum mengajukan, perlu dipahami detailnya, termasuk besaran uang muka. Salah satu hal penting yang perlu Anda pertimbangkan adalah besarnya DP rumah BTN, yang bisa Anda cek informasinya di sini: dp rumah btn. Memahami besaran DP ini akan sangat membantu Anda dalam menghitung total biaya kepemilikan dan merencanakan anggaran untuk KPR subsidi Anda secara lebih akurat.

Dengan perencanaan yang matang, mendapatkan rumah subsidi impian menjadi lebih mudah.

Tabel Pengaruh Faktor Ekonomi Makro terhadap Harga KPR Subsidi (2019-2023)

Data berikut merupakan ilustrasi umum dan mungkin berbeda dengan data riil dari berbagai sumber. Untuk informasi yang lebih akurat, disarankan untuk merujuk pada data resmi dari Bank Indonesia dan Kementerian terkait.

Harga KPR subsidi memang menarik, menawarkan kesempatan memiliki rumah dengan cicilan terjangkau. Namun, sebelum Anda terburu-buru, penting untuk memahami detailnya, termasuk besaran uang muka yang dibutuhkan. Informasi lengkap mengenai dp rumah KPR subsidi akan sangat membantu Anda dalam merencanakan anggaran. Dengan memahami besaran DP, Anda bisa lebih akurat menghitung total biaya kepemilikan dan memastikan harga KPR subsidi tersebut memang sesuai dengan kemampuan finansial Anda.

Perencanaan yang matang akan menghindari masalah keuangan di kemudian hari.

| Tahun | Inflasi (%) | BI7DRR (%) | Rata-rata Suku Bunga KPR Subsidi (%) |

|---|---|---|---|

| 2019 | 3.0 | 5.75 | 7.5 |

| 2020 | 1.7 | 4.00 | 6.0 |

| 2021 | 1.87 | 3.50 | 5.5 |

| 2022 | 5.51 | 3.50 | 6.5 |

| 2023 | 4.0 (estimasi) | 5.75 (estimasi) | 7.0 (estimasi) |

Pengaruh Kebijakan Pemerintah terhadap Harga KPR Subsidi

Pemerintah memiliki peran signifikan dalam menentukan harga KPR subsidi melalui berbagai kebijakan. Subsidi bunga, penyesuaian plafon KPR, dan regulasi terkait perumahan semuanya dapat mempengaruhi harga dan aksesibilitas program ini. Misalnya, peningkatan subsidi bunga dapat menurunkan harga KPR, sementara pengetatan persyaratan kredit dapat membatasi aksesibilitas.

Proses Pengajuan KPR Subsidi

Mendapatkan rumah melalui KPR subsidi merupakan impian banyak keluarga Indonesia. Prosesnya, meski terkesan rumit, sebenarnya sistematis jika dipahami dengan baik. Keberhasilan pengajuan bergantung pada kelengkapan dokumen dan pemahaman alur pengajuan. Artikel ini akan memandu Anda melalui setiap tahapan, mulai dari persiapan dokumen hingga persetujuan kredit.

Langkah-Langkah Pengajuan KPR Subsidi

Proses pengajuan KPR subsidi melibatkan beberapa langkah penting yang harus diikuti secara berurutan. Ketelitian dan kesabaran sangat dibutuhkan untuk memastikan kelancaran proses. Berikut uraian langkah-langkahnya:

- Konsultasi dan Persiapan: Sebelum mengajukan, konsultasikan dengan bank atau lembaga pembiayaan yang menyediakan KPR subsidi. Pahami persyaratan, suku bunga, dan jangka waktu kredit. Siapkan dokumen-dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan KPR subsidi dengan lengkap dan akurat. Pastikan semua informasi yang diberikan valid dan sesuai dengan data pendukung.

- Pengajuan Dokumen: Serahkan seluruh dokumen yang dibutuhkan kepada bank atau lembaga pembiayaan. Pastikan dokumen dalam kondisi baik dan mudah dibaca.

- Verifikasi dan Penilaian: Bank akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini meliputi pengecekan riwayat kredit, penghasilan, dan aset.

- Penandatanganan Perjanjian: Setelah pengajuan disetujui, Anda akan diminta untuk menandatangani perjanjian kredit. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

- Pencairan Dana: Setelah semua proses selesai, dana KPR subsidi akan dicairkan dan digunakan untuk membeli rumah yang telah disetujui.

Dokumen yang Dibutuhkan

Kelengkapan dokumen merupakan kunci keberhasilan pengajuan KPR subsidi. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan. Berikut beberapa dokumen yang umumnya dibutuhkan:

- KTP dan Kartu Keluarga

- Surat Nikah/Cerai (jika sudah menikah/cerai)

- Slip Gaji/Surat Penghasilan

- Buku Tabungan 3 bulan terakhir

- NPWP

- Surat Keterangan Kerja

- Dokumen kepemilikan rumah yang akan dibeli

Alur Proses Pengajuan KPR Subsidi

Konsultasi & Persiapan → Pengisian Formulir → Pengajuan Dokumen → Verifikasi & Penilaian → Penandatanganan Perjanjian → Pencairan Dana

Tahapan Verifikasi dan Persetujuan

Tahapan verifikasi dan persetujuan KPR subsidi melibatkan pengecekan menyeluruh terhadap data dan dokumen yang diajukan. Bank akan menilai kelayakan pemohon berdasarkan beberapa faktor, termasuk riwayat kredit, penghasilan, dan kemampuan membayar cicilan. Proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan tergantung pada kompleksitas kasus dan kebijakan bank.

Contoh Kasus Pengajuan KPR Subsidi

Pak Budi, seorang karyawan swasta dengan penghasilan Rp 5 juta per bulan, mengajukan KPR subsidi untuk membeli rumah tipe 36 di perumahan subsidi. Setelah melengkapi semua dokumen dan melewati proses verifikasi, pengajuan Pak Budi disetujui. Dana KPR subsidi kemudian dicairkan dan digunakan untuk membeli rumah tersebut. Namun, kasus lain bisa berbeda, misalnya jika penghasilan kurang atau riwayat kredit buruk, pengajuan bisa ditolak.

Perencanaan Keuangan Sebelum Mengajukan KPR Subsidi

Mendapatkan KPR subsidi adalah langkah besar menuju memiliki rumah sendiri. Namun, sebelum Anda mengajukan permohonan, perencanaan keuangan yang matang sangat krusial. Kegagalan dalam merencanakan keuangan dapat berujung pada kesulitan pembayaran cicilan dan masalah finansial lainnya di masa mendatang. Artikel ini akan memandu Anda melalui langkah-langkah penting dalam mempersiapkan diri secara finansial sebelum mengajukan KPR subsidi.

Analisis Kemampuan Finansial, Harga kpr subsidi

Sebelum Anda terburu-buru mengajukan KPR, lakukan analisis menyeluruh terhadap kemampuan finansial Anda. Tentukan pendapatan bersih bulanan Anda setelah dikurangi pajak dan pengeluaran rutin. Hitung berapa besar cicilan KPR yang mampu Anda tanggung tanpa mengganggu stabilitas keuangan Anda. Jangan hanya berfokus pada besaran cicilan, tetapi juga pertimbangkan biaya-biaya lain seperti biaya administrasi, asuransi, pajak bumi dan bangunan (PBB), dan biaya perawatan rumah.

Harga KPR subsidi memang menarik, namun keterbatasannya seringkali membuat calon pembeli melirik rumah komersil. Pertimbangan utama tentu saja uang muka atau DP, yang terkadang cukup besar. Untuk memahami lebih lanjut tentang opsi pembiayaan dan besarannya, silahkan cek informasi lengkap mengenai dp rumah komersil sebelum memutuskan. Mengetahui seluk beluk DP rumah komersil akan membantu Anda membandingkan dengan lebih baik biaya keseluruhan, termasuk bunga KPR, dan menentukan mana yang lebih sesuai dengan budget Anda untuk akhirnya memutuskan apakah tetap mengejar harga KPR subsidi atau memilih opsi lain.

Tips dan Strategi Mengelola Keuangan untuk Persiapan KPR Subsidi

Memiliki rencana keuangan yang solid adalah kunci kesuksesan dalam mendapatkan dan membayar KPR subsidi. Berikut beberapa tips yang dapat Anda terapkan:

- Buat Anggaran: Catat seluruh pendapatan dan pengeluaran Anda. Identifikasi area pengeluaran yang dapat dikurangi untuk meningkatkan kemampuan membayar cicilan KPR.

- Tingkatkan Pendapatan: Jika memungkinkan, cari cara untuk meningkatkan pendapatan Anda, misalnya dengan mencari pekerjaan sampingan atau mengembangkan bisnis kecil.

- Kurangi Utang: Bayar semua utang Anda, seperti kartu kredit atau pinjaman lain, sebelum mengajukan KPR. Utang yang tinggi akan mengurangi kemampuan Anda untuk mendapatkan persetujuan KPR.

- Menabung Secara Konsisten: Buatlah tabungan khusus untuk DP dan biaya-biaya lain yang terkait dengan KPR. Konsistensi dalam menabung sangat penting.

- Perencanaan Dana Darurat: Sisihkan dana darurat untuk menghadapi situasi tak terduga, seperti kehilangan pekerjaan atau biaya medis darurat. Dana ini akan menjadi penyangga jika terjadi kendala keuangan.

Simulasi Perhitungan Cicilan KPR Subsidi

Berikut ilustrasi simulasi perhitungan cicilan KPR Subsidi dengan berbagai skenario. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung bank dan kebijakan yang berlaku.

Harga KPR subsidi memang menarik, namun persyaratannya terkadang cukup ketat. Salah satu hal yang perlu diperhatikan adalah besarnya uang muka atau DP. Jika Anda mencari alternatif pembiayaan rumah dengan prinsip syariah, mengetahui lebih lanjut tentang dp rumah syariah bisa membantu Anda merencanakan anggaran. Dengan memahami skema DP rumah syariah, Anda dapat lebih efektif dalam mengelola keuangan dan memilih skema KPR subsidi yang paling sesuai dengan kemampuan Anda.

Perencanaan yang matang akan membantu Anda mendapatkan rumah idaman dengan harga KPR subsidi yang terjangkau.

| Skenario | Harga Rumah | DP | Jangka Waktu (tahun) | Suku Bunga (%) | Cicilan Per Bulan (estimasi) |

|---|---|---|---|---|---|

| Skenario 1 (Konservatif) | Rp 150.000.000 | Rp 30.000.000 | 15 | 5 | Rp 1.000.000 |

| Skenario 2 (Moderat) | Rp 180.000.000 | Rp 36.000.000 | 20 | 6 | Rp 1.200.000 |

| Skenario 3 (Agresif) | Rp 200.000.000 | Rp 40.000.000 | 25 | 7 | Rp 1.500.000 |

Catatan: Simulasi ini tidak termasuk biaya-biaya lain seperti asuransi, pajak, dan biaya administrasi. Konsultasikan dengan bank terkait untuk informasi yang lebih akurat.

Antisipasi Kendala Keuangan Setelah KPR Disetujui

Meskipun sudah melakukan perencanaan yang matang, kemungkinan kendala keuangan tetap ada. Oleh karena itu, penting untuk memiliki langkah-langkah antisipasi:

- Memiliki Dana Darurat: Dana darurat yang cukup dapat membantu Anda mengatasi masalah keuangan sementara tanpa mengganggu pembayaran cicilan KPR.

- Memiliki Sumber Pendapatan Cadangan: Memiliki sumber pendapatan tambahan dapat memberikan jaring pengaman jika pendapatan utama berkurang.

- Refinancing: Jika terjadi kesulitan pembayaran, pertimbangkan untuk melakukan refinancing atau negosiasi dengan bank untuk mendapatkan skema pembayaran yang lebih ringan.

- Mencari Bantuan Konsultan Keuangan: Jika menghadapi kesulitan yang signifikan, konsultasikan dengan konsultan keuangan untuk mendapatkan solusi yang tepat.

Tips Memilih KPR Subsidi yang Tepat

Memilih KPR subsidi yang tepat merupakan langkah krusial dalam mewujudkan impian memiliki rumah. Prosesnya membutuhkan riset dan perencanaan matang agar Anda mendapatkan suku bunga terendah dan skema pembayaran yang sesuai dengan kemampuan finansial. Jangan sampai terburu-buru, karena keputusan ini akan berdampak jangka panjang pada keuangan Anda.

Memilih Bank dengan Suku Bunga Terendah

Suku bunga merupakan faktor penentu besarnya cicilan KPR Anda. Membandingkan suku bunga yang ditawarkan berbagai bank sangat penting. Perhatikan juga apakah suku bunga tersebut tetap (fixed) atau mengambang (floating). Suku bunga fixed memberikan kepastian cicilan bulanan, sementara suku bunga floating berpotensi naik turun mengikuti kondisi pasar. Lakukan riset menyeluruh untuk menemukan bank yang menawarkan suku bunga kompetitif dan sesuai dengan profil risiko Anda. Sebagai contoh, Bank A mungkin menawarkan suku bunga 5% fixed selama 5 tahun pertama, sementara Bank B menawarkan 4.8% floating. Pertimbangkan implikasi jangka panjang dari masing-masing pilihan.

Perbandingan Penawaran KPR Subsidi dari Berbagai Bank

Jangan hanya terpaku pada satu bank. Bandingkan berbagai penawaran dari beberapa bank untuk menemukan yang paling sesuai dengan kebutuhan Anda. Pertimbangkan tidak hanya suku bunga, tetapi juga biaya-biaya lain seperti biaya administrasi, biaya provisi, asuransi, dan denda keterlambatan pembayaran. Buatlah tabel perbandingan untuk memudahkan analisis. Semakin banyak informasi yang Anda kumpulkan, semakin baik keputusan yang dapat Anda ambil.

Pertanyaan Penting Sebelum Mengajukan KPR Subsidi

Sebelum memutuskan, ajukan beberapa pertanyaan penting kepada bank. Kejelasan informasi akan meminimalisir potensi masalah di kemudian hari.

- Berapa total biaya yang harus saya bayarkan selain uang muka?

- Apa saja persyaratan dan dokumen yang dibutuhkan?

- Bagaimana proses pengajuan dan pencairan dana?

- Apa saja sanksi jika terjadi keterlambatan pembayaran?

- Apakah ada asuransi yang direkomendasikan dan apa manfaatnya?

- Bagaimana mekanisme jika saya ingin melunasi KPR lebih cepat?

Perlindungan Konsumen dalam KPR Subsidi

Sebagai konsumen, Anda memiliki hak untuk mendapatkan informasi yang jelas dan transparan dari bank. Pahami hak dan kewajiban Anda sesuai dengan peraturan perundang-undangan yang berlaku. Jangan ragu untuk meminta klarifikasi jika ada hal yang kurang jelas. Otoritas Jasa Keuangan (OJK) dapat menjadi rujukan jika terjadi sengketa dengan bank.

Strategi Negosiasi untuk Mendapatkan Penawaran Terbaik

Jangan takut untuk bernegosiasi dengan bank. Siapkan beberapa alternatif pilihan dan tawarkan solusi yang saling menguntungkan. Misalnya, jika Anda memiliki riwayat kredit yang baik, Anda bisa mencoba bernegosiasi untuk mendapatkan suku bunga yang lebih rendah atau jangka waktu cicilan yang lebih fleksibel. Persiapkan diri dengan data dan informasi yang akurat untuk mendukung argumen Anda.

Memiliki rumah adalah impian banyak orang, dan KPR Subsidi hadir sebagai solusi untuk mewujudkannya. Dengan memahami detail harga KPR Subsidi, faktor-faktor yang mempengaruhinya, serta proses pengajuan yang tepat, Anda dapat meningkatkan peluang untuk mendapatkan rumah idaman dengan cicilan yang terjangkau. Perencanaan keuangan yang matang dan perbandingan penawaran dari berbagai bank merupakan kunci keberhasilan dalam memperoleh KPR Subsidi yang sesuai dengan kemampuan finansial Anda. Jangan ragu untuk melakukan riset dan konsultasi dengan pihak bank untuk memastikan Anda mendapatkan penawaran terbaik dan proses yang transparan.

Sudut Pertanyaan Umum (FAQ)

Apa saja jenis-jenis KPR Subsidi yang tersedia?

Terdapat beberapa skema KPR Subsidi yang ditawarkan oleh bank, misalnya yang ditujukan untuk rumah tapak dan rumah susun. Syarat dan ketentuannya mungkin berbeda antar bank dan skema.

Berapa lama proses pengajuan KPR Subsidi?

Waktu proses pengajuan bervariasi tergantung bank dan kelengkapan dokumen. Secara umum, prosesnya dapat memakan waktu beberapa minggu hingga beberapa bulan.

Apakah ada batasan usia untuk mengajukan KPR Subsidi?

Ya, biasanya terdapat batasan usia maksimal bagi pemohon, umumnya sekitar 55 tahun atau 60 tahun pada saat KPR lunas.

Apa yang terjadi jika saya gagal membayar cicilan KPR Subsidi?

Konsekuensi gagal bayar dapat berupa denda, penagihan, dan bahkan sita aset. Penting untuk selalu membayar cicilan tepat waktu.

Bagaimana cara mengajukan keberatan jika saya merasa ada ketidakadilan dalam proses KPR Subsidi?

Anda dapat mengajukan keberatan melalui jalur resmi bank terkait, atau melalui jalur hukum jika diperlukan. Simpan semua bukti dokumen dan komunikasi.