Hitungan KPR BTN menjadi kunci utama bagi Anda yang bermimpi memiliki rumah. Memahami seluk-beluk perhitungan angsuran, biaya, dan persyaratannya sangat krusial untuk memastikan proses pengajuan berjalan lancar dan sesuai budget. Artikel ini akan mengupas tuntas semua aspek penting terkait KPR BTN, mulai dari persyaratan hingga strategi mendapatkan persetujuan. Siapkan diri Anda untuk langkah pasti menuju rumah idaman!

Dari persyaratan dokumen hingga perhitungan angsuran yang detail, kita akan membahas berbagai jenis produk KPR BTN, biaya-biaya yang terkait, serta tips dan strategi untuk meningkatkan peluang Anda mendapatkan persetujuan. Dengan pemahaman yang komprehensif, Anda dapat membuat keputusan finansial yang tepat dan terhindar dari jebakan biaya tersembunyi.

Persyaratan Pengajuan KPR BTN

Memiliki rumah impian adalah dambaan banyak orang. Kredit Pemilikan Rumah (KPR) dari Bank Tabungan Negara (BTN) menjadi salah satu solusi populer. Namun, sebelum mengajukan, penting untuk memahami persyaratan yang berlaku agar proses pengajuan berjalan lancar. Artikel ini akan menguraikan secara detail persyaratan KPR BTN, baik untuk rumah tapak maupun apartemen, termasuk persyaratan penghasilan, proses verifikasi dokumen, dan perbedaan persyaratan untuk karyawan dan wiraswasta. Kami juga akan memberikan ilustrasi skenario pengajuan yang berhasil dan ditolak.

Persyaratan Pengajuan KPR BTN untuk Rumah Tapak dan Apartemen

Berikut tabel yang merangkum persyaratan dokumen untuk pengajuan KPR BTN, baik untuk rumah tapak maupun apartemen. Perhatikan bahwa persyaratan ini dapat berubah sewaktu-waktu, jadi selalu konfirmasi ke pihak BTN untuk informasi terkini.

| Jenis Persyaratan | Dokumen yang Diperlukan | Keterangan | Catatan |

|---|---|---|---|

| Identitas | KTP, KK, NPWP | Pastikan dokumen masih berlaku. | Salinan dan asli harus disiapkan. |

| Keuangan | Slip gaji (karyawan), laporan keuangan (wiraswasta), bukti rekening tabungan 3 bulan terakhir | Menunjukkan kemampuan finansial pemohon. | Perhatikan format dan detail yang diminta BTN. |

| Kepemilikan Properti | Surat keterangan kepemilikan tanah/rumah (jika sudah dimiliki), Surat Perjanjian Pengikatan Jual Beli (SPJB) atau Akta Jual Beli (AJB) | Dokumen ini penting untuk verifikasi kepemilikan properti. | Pastikan dokumen lengkap dan sah. |

| Lainnya | Surat keterangan kerja, fotokopi ijazah (opsional) | Dokumen pendukung yang dapat memperkuat pengajuan. | Sesuaikan dengan persyaratan yang diminta. |

Persyaratan Penghasilan Calon Debitur KPR BTN

Persyaratan penghasilan calon debitur KPR BTN bergantung pada beberapa faktor, termasuk lokasi properti, harga properti, dan profil risiko pemohon. Secara umum, BTN akan mempertimbangkan rasio antara penghasilan dan cicilan KPR (Loan to Value/LTV). Rasio ini biasanya tidak boleh melebihi 70%, artinya cicilan KPR maksimal 70% dari penghasilan bersih bulanan. Namun, persyaratan ini dapat lebih ketat tergantung pada penilaian risiko kredit.

Proses Verifikasi Dokumen Pengajuan KPR BTN

Setelah mengajukan, BTN akan melakukan proses verifikasi dokumen yang diajukan. Proses ini meliputi pengecekan keaslian dokumen, verifikasi penghasilan, dan penilaian kelayakan kredit pemohon. Proses ini bisa memakan waktu beberapa minggu hingga beberapa bulan, tergantung pada kompleksitas kasus dan jumlah pengajuan yang sedang diproses. BTN akan menghubungi pemohon jika ada dokumen yang perlu dilengkapi atau jika diperlukan informasi tambahan.

Perbedaan Persyaratan KPR BTN untuk Karyawan dan Wiraswasta

Perbedaan utama terletak pada bukti penghasilan. Karyawan cukup menyerahkan slip gaji dan surat keterangan kerja. Sementara itu, wiraswasta perlu menyerahkan laporan keuangan usaha, bukti transaksi bisnis, dan dokumen lain yang dapat membuktikan kemampuan finansialnya. BTN akan menilai laporan keuangan tersebut untuk memastikan kestabilan dan profitabilitas usaha wiraswasta tersebut.

Ilustrasi Skenario Pengajuan KPR BTN

Berikut ilustrasi skenario pengajuan yang berhasil dan ditolak:

Skenario 1 (Berhasil): Bu Ani, seorang karyawan dengan penghasilan tetap Rp 10 juta per bulan, mengajukan KPR BTN untuk rumah tapak senilai Rp 500 juta. Ia memiliki tabungan yang cukup dan riwayat kredit yang baik. Rasio penghasilan terhadap cicilan KPR berada di bawah 70%, sehingga pengajuannya disetujui.

Skenario 2 (Ditolak): Pak Budi, seorang wiraswasta, mengajukan KPR BTN untuk apartemen senilai Rp 800 juta. Namun, laporan keuangannya menunjukkan fluktuasi pendapatan yang signifikan dan riwayat kredit yang kurang baik. Rasio penghasilan terhadap cicilan KPR juga melebihi 70%. Akibatnya, pengajuannya ditolak karena dianggap berisiko tinggi.

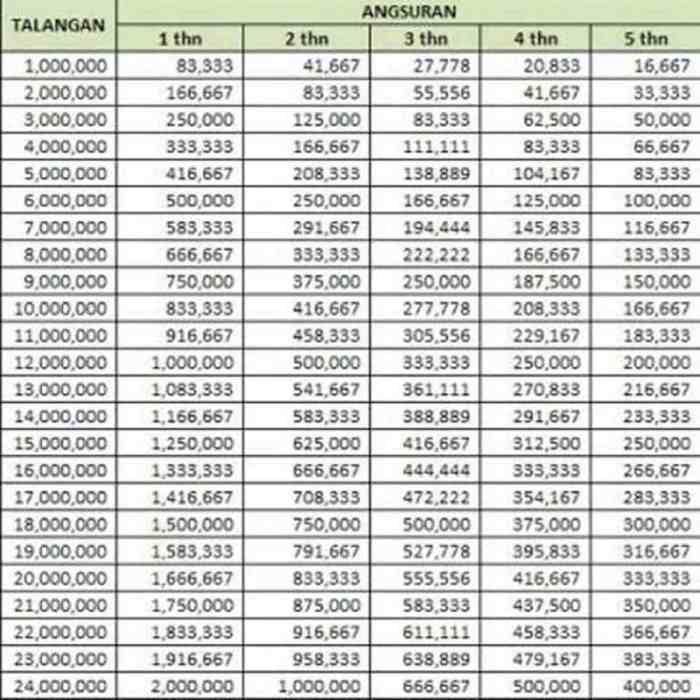

Proses Perhitungan Angsuran KPR BTN

Memahami perhitungan angsuran KPR BTN sangat penting sebelum Anda mengajukan pinjaman. Angsuran bulanan yang akan Anda bayarkan bergantung pada beberapa faktor kunci, termasuk jumlah pinjaman, suku bunga, dan jangka waktu pinjaman. Artikel ini akan memberikan panduan langkah demi langkah untuk menghitung angsuran KPR BTN, mengidentifikasi faktor-faktor yang mempengaruhinya, dan menunjukkan bagaimana menghitung total biaya pinjaman Anda.

Contoh Perhitungan Angsuran KPR BTN dengan Berbagai Skenario

Berikut contoh perhitungan angsuran KPR BTN dengan berbagai skenario jangka waktu pinjaman (5, 10, 15, dan 20 tahun), nilai pokok pinjaman, dan suku bunga. Perlu diingat bahwa ini hanyalah contoh ilustrasi, dan angka aktual dapat bervariasi tergantung kebijakan BTN yang berlaku.

| Jangka Waktu (Tahun) | Suku Bunga (%) | Pokok Pinjaman (Rp) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| 5 | 7 | 200.000.000 | 3.967.000 (estimasi) |

| 10 | 7 | 200.000.000 | 2.315.000 (estimasi) |

| 15 | 7 | 200.000.000 | 1.780.000 (estimasi) |

| 20 | 7 | 200.000.000 | 1.520.000 (estimasi) |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan perhitungan aktual dari BTN. Suku bunga dan biaya-biaya lain dapat mempengaruhi angka akhir. Konsultasikan dengan pihak BTN untuk mendapatkan informasi terkini dan perhitungan yang akurat.

Rumus Perhitungan Angsuran KPR BTN dan Komponennya

Perhitungan angsuran KPR BTN umumnya menggunakan metode anuitas. Rumus dasarnya adalah:

M = P * (r * (1 + r)^n) / ((1 + r)^n – 1)

Dimana:

- M = Angsuran bulanan

- P = Pokok pinjaman

- r = Suku bunga bulanan (suku bunga tahunan dibagi 12)

- n = Jumlah total angsuran (jangka waktu pinjaman dalam tahun dikalikan 12)

Komponen utama dalam perhitungan ini adalah pokok pinjaman dan suku bunga. Selain itu, biaya-biaya lain seperti biaya provisi, asuransi jiwa, dan asuransi kebakaran juga akan mempengaruhi total biaya yang harus dibayarkan.

Mengerti hitungan KPR BTN itu penting, terutama saat merencanakan pembelian rumah. Faktor utama yang mempengaruhi perhitungan adalah harga properti, dan untuk tipe rumah tertentu, seperti rumah type 36, kamu bisa cek kisaran harganya di sini: harga rumah kpr type 36. Setelah mengetahui harga tersebut, kamu bisa memasukkannya ke dalam simulasi KPR BTN untuk mendapatkan gambaran cicilan bulanan dan total biaya yang harus dibayarkan.

Dengan begitu, perencanaan keuangan untuk KPR BTN pun akan lebih terarah dan akurat.

Faktor-faktor yang Mempengaruhi Besarnya Angsuran KPR BTN

Beberapa faktor utama yang menentukan besarnya angsuran KPR BTN adalah:

- Jumlah pinjaman (Pokok Pinjaman): Semakin besar jumlah pinjaman, semakin besar angsuran bulanan.

- Suku bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jangka waktu pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total biaya pinjaman akan lebih tinggi.

- Biaya-biaya tambahan: Biaya provisi, asuransi jiwa, dan asuransi kebakaran akan menambah total biaya pinjaman dan dapat mempengaruhi angsuran bulanan (tergantung skema pembayarannya).

Cara Menghitung Total Biaya KPR BTN Selama Masa Pinjaman

Total biaya KPR BTN selama masa pinjaman dihitung dengan menjumlahkan semua angsuran bulanan yang dibayarkan selama jangka waktu pinjaman, ditambah dengan semua biaya tambahan seperti biaya provisi, asuransi jiwa, dan asuransi kebakaran.

Ilustrasi Perbandingan Total Biaya KPR BTN dengan Berbagai Jangka Waktu Pinjaman

Memilih jangka waktu pinjaman yang tepat sangat penting. Jangka waktu yang lebih panjang memang menghasilkan angsuran bulanan yang lebih rendah, tetapi total biaya yang dibayarkan akan jauh lebih tinggi karena bunga yang berakumulasi lebih banyak. Sebagai contoh, pinjaman Rp 200.000.000 dengan suku bunga 7% akan menghasilkan total biaya yang jauh lebih tinggi jika jangka waktu pinjamannya 20 tahun dibandingkan dengan 5 tahun, meskipun angsuran bulanannya lebih rendah.

Untuk mendapatkan gambaran yang lebih akurat, sebaiknya Anda membuat simulasi perhitungan dengan memasukkan data Anda ke dalam kalkulator KPR online BTN atau berkonsultasi langsung dengan petugas BTN.

Mengerti hitungan KPR BTN itu penting, terutama saat merencanakan pembelian rumah. Perhitungannya sendiri melibatkan banyak faktor, mulai dari suku bunga hingga jangka waktu kredit. Nah, untuk memudahkan proses tersebut, bekerja sama dengan developer KPR yang terpercaya bisa sangat membantu. Mereka biasanya memiliki tim yang ahli dalam menghitung simulasi KPR dan membantu Anda memilih skema pembayaran yang paling sesuai dengan kemampuan finansial.

Dengan begitu, Anda bisa lebih fokus pada perencanaan pembelian rumah impian dan memastikan hitungan KPR BTN Anda akurat serta terhindar dari jebakan finansial.

Jenis-jenis Produk KPR BTN

Bank BTN menawarkan beragam produk KPR untuk memenuhi kebutuhan berbagai segmen masyarakat. Memahami perbedaan dan keunggulan masing-masing produk sangat penting untuk memilih opsi yang paling sesuai dengan profil finansial dan kebutuhan tempat tinggal Anda. Berikut ini rincian beberapa jenis produk KPR BTN yang tersedia.

Memahami hitungan KPR BTN penting sebelum mengajukan aplikasi. Faktor-faktor seperti suku bunga, jangka waktu pinjaman, dan uang muka sangat memengaruhi besaran cicilan bulanan. Untuk gambaran lebih luas mengenai biaya yang terlibat, cek informasi lengkap tentang harga kredit rumah di situs tersebut. Dengan memahami harga kredit rumah secara menyeluruh, Anda bisa lebih akurat menghitung kemampuan finansial dan merencanakan strategi pembayaran KPR BTN yang tepat.

Perencanaan yang matang akan meminimalisir risiko finansial di masa mendatang.

Daftar Jenis Produk KPR BTN

Bank BTN menyediakan berbagai pilihan produk KPR, masing-masing dirancang untuk memenuhi kebutuhan dan kemampuan finansial yang berbeda. Perbedaan utama terletak pada jenis properti yang dapat dibiayai, jangka waktu pinjaman, suku bunga, dan persyaratan lainnya. Berikut beberapa contohnya:

- KPR Subsidi Pemerintah (FLPP): Diperuntukkan bagi masyarakat berpenghasilan rendah (MBR) dengan suku bunga rendah dan subsidi dari pemerintah.

- KPR Non-Subsidi: KPR ini ditujukan bagi masyarakat dengan penghasilan menengah ke atas, menawarkan fleksibilitas yang lebih besar dalam hal pilihan properti dan jangka waktu pinjaman.

- KPR Tahapan: Memungkinkan debitur untuk membayar cicilan secara bertahap, cocok untuk mereka yang ingin merencanakan pembelian rumah secara matang.

- KPR Developer: Kerjasama antara BTN dan pengembang perumahan, menawarkan kemudahan akses pembiayaan dan pilihan properti yang lebih luas.

- KPR BTN Properti: Khusus untuk pembelian properti yang dipasarkan oleh BTN Properti.

Perbedaan dan Keunggulan Masing-Masing Produk KPR BTN

Setiap produk KPR BTN memiliki karakteristik unik. Pemahaman mendalam akan perbedaan ini krusial dalam memilih produk yang tepat.

- KPR Subsidi Pemerintah (FLPP): Keunggulan utama adalah suku bunga yang sangat rendah dan adanya subsidi dari pemerintah, membuat cicilan bulanan lebih terjangkau bagi MBR. Namun, terdapat batasan plafon kredit dan persyaratan ketat terkait penghasilan dan jenis properti yang dapat dibiayai.

- KPR Non-Subsidi: Memberikan fleksibilitas lebih tinggi dalam hal plafon kredit, jenis properti, dan jangka waktu pinjaman. Suku bunga biasanya lebih tinggi dibandingkan KPR FLPP, namun tetap kompetitif.

- KPR Tahapan: Cocok untuk perencanaan jangka panjang. Memungkinkan debitur untuk membayar cicilan secara bertahap, memberikan waktu lebih untuk mempersiapkan diri secara finansial sebelum membeli properti.

- KPR Developer: Proses pengajuan dan persetujuan KPR biasanya lebih cepat dan mudah karena kerjasama langsung dengan pengembang. Namun, pilihan properti terbatas pada proyek yang bermitra dengan BTN.

- KPR BTN Properti: Memberikan akses eksklusif ke properti yang dipasarkan oleh BTN Properti, dengan berbagai pilihan lokasi dan tipe rumah.

Program Subsidi Pemerintah Terkait KPR BTN, Hitungan kpr btn

Program Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) merupakan program subsidi pemerintah yang bertujuan untuk membantu masyarakat berpenghasilan rendah (MBR) memiliki rumah layak huni. Subsidi ini diberikan melalui suku bunga yang rendah pada KPR BTN, sehingga cicilan bulanan menjadi lebih terjangkau. Syarat dan ketentuan berlaku.

Perbandingan Fitur dan Biaya Tiga Produk KPR BTN

Berikut perbandingan fitur dan biaya estimasi untuk tiga produk KPR BTN yang berbeda. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung kondisi aktual dan kebijakan bank.

| Fitur | KPR FLPP | KPR Non-Subsidi | KPR Tahapan |

|---|---|---|---|

| Suku Bunga | 5% (Ilustrasi) | 9% (Ilustrasi) | 10% (Ilustrasi) |

| Plafon Kredit | Rp 150 juta (Ilustrasi) | Rp 500 juta (Ilustrasi) | Rp 300 juta (Ilustrasi) |

| Jangka Waktu | Maksimum 20 tahun (Ilustrasi) | Maksimum 30 tahun (Ilustrasi) | Maksimum 15 tahun (Ilustrasi) |

| Biaya Administrasi | Relatif Rendah (Ilustrasi) | Relatif Sedang (Ilustrasi) | Relatif Sedang (Ilustrasi) |

Contoh Kasus Penggunaan Masing-Masing Jenis Produk KPR BTN

Berikut contoh profil calon debitur yang cocok untuk masing-masing jenis produk KPR BTN:

- KPR FLPP: Pasangan muda dengan penghasilan gabungan Rp 4 juta per bulan, ingin membeli rumah tipe 36 di perumahan subsidi.

- KPR Non-Subsidi: Profesional dengan penghasilan Rp 10 juta per bulan, ingin membeli rumah tapak di lokasi strategis dengan fasilitas lengkap.

- KPR Tahapan: Seorang karyawan yang ingin merencanakan pembelian rumah dalam jangka waktu 5 tahun ke depan, dan ingin mulai menabung dan membayar cicilan secara bertahap.

Biaya-biaya yang Terkait dengan KPR BTN: Hitungan Kpr Btn

Memutuskan untuk mengajukan KPR BTN? Perlu diingat bahwa biaya-biaya yang terkait tidak hanya sebatas cicilan bulanan. Memahami seluruh komponen biaya akan membantu Anda merencanakan anggaran secara lebih efektif dan menghindari kejutan finansial di kemudian hari. Berikut rinciannya.

Daftar Biaya KPR BTN

Biaya KPR BTN terdiri dari berbagai komponen, baik yang dibayarkan di awal maupun selama masa pinjaman. Berikut tabel yang merinci berbagai jenis biaya tersebut beserta estimasi biayanya. Perlu diingat bahwa estimasi biaya ini bersifat umum dan dapat bervariasi tergantung pada kebijakan BTN dan kondisi masing-masing pemohon.

Menghitung KPR BTN melibatkan beberapa faktor, termasuk suku bunga dan jangka waktu pinjaman. Namun, perhitungan tersebut tak lepas dari faktor penting lainnya yaitu harga kpr rumah itu sendiri. Harga properti yang ingin Anda beli secara langsung akan mempengaruhi besarnya cicilan bulanan dan total biaya yang harus Anda bayarkan. Oleh karena itu, memahami seluk-beluk harga rumah sebelum memulai perhitungan KPR BTN sangatlah krusial untuk merencanakan keuangan Anda dengan lebih matang dan akurat.

| Jenis Biaya | Detail Biaya | Estimasi Biaya | Keterangan |

|---|---|---|---|

| Biaya Provisi | Biaya administrasi pengajuan KPR | 1% – 2% dari total pinjaman | Besarannya bervariasi tergantung kebijakan BTN dan program KPR yang dipilih. |

| Biaya Administrasi | Biaya pengurusan dokumen dan proses pengajuan | Rp 500.000 – Rp 2.000.000 | Bergantung pada kompleksitas proses dan program KPR. |

| Biaya Asuransi Jiwa | Premi asuransi jiwa untuk jaminan jika debitur meninggal dunia | Variabel, tergantung usia dan jumlah pinjaman | Biasanya dibayarkan secara tahunan. |

| Biaya Asuransi Kebakaran | Premi asuransi kebakaran untuk jaminan kerusakan properti akibat kebakaran | Variabel, tergantung nilai properti | Biasanya dibayarkan secara tahunan. |

| Biaya Appraisal | Biaya penaksiran nilai properti oleh pihak independen | Rp 1.000.000 – Rp 3.000.000 | Dibayar oleh pemohon. |

| Biaya Notaris | Biaya pembuatan akta kredit dan dokumen terkait | Variabel, tergantung wilayah dan kompleksitas dokumen | Dibayar oleh pemohon. |

Cara Menghitung Total Biaya KPR BTN

Menghitung total biaya KPR BTN memerlukan penjumlahan seluruh biaya yang telah disebutkan di atas. Selain itu, jangan lupa untuk memperhitungkan bunga kredit yang akan dibayarkan selama masa pinjaman. Total biaya keseluruhan akan memberikan gambaran yang komprehensif tentang biaya yang harus dikeluarkan selama periode peminjaman.

Hitungan KPR BTN melibatkan banyak faktor, mulai dari suku bunga hingga jangka waktu pinjaman. Salah satu faktor krusial yang mempengaruhi total cicilan adalah besarnya uang muka atau down payment (DP). Untuk mengetahui besaran DP yang dibutuhkan, Anda bisa cek informasi lengkapnya di halaman dp rumah BTN. Setelah menentukan DP, Anda bisa melanjutkan perhitungan KPR BTN secara keseluruhan, termasuk simulasi angsuran bulanan dan total biaya yang harus dibayarkan selama masa pinjaman.

Dengan perencanaan yang matang, memiliki rumah impian melalui KPR BTN menjadi lebih mudah.

Potensi Biaya Tambahan KPR BTN

Selain biaya-biaya standar, ada potensi biaya tambahan yang mungkin muncul selama proses KPR BTN. Contohnya, biaya pengurusan sertifikat tanah, biaya pajak, atau biaya perbaikan jika ditemukan masalah pada properti yang akan dijaminkan. Mempersiapkan dana cadangan untuk kemungkinan biaya-biaya ini sangat penting.

Ilustrasi Perhitungan Total Biaya KPR BTN

Misalnya, Anda mengajukan KPR BTN sebesar Rp 500.000.000 dengan jangka waktu 15 tahun. Dengan asumsi biaya provisi 1%, biaya administrasi Rp 1.500.000, biaya asuransi jiwa tahunan Rp 1.000.000, biaya asuransi kebakaran tahunan Rp 500.000, biaya appraisal Rp 2.000.000, dan biaya notaris Rp 3.000.000, maka biaya di awal mencapai Rp 12.000.000. Belum termasuk bunga dan biaya-biaya tahunan lainnya. Perhitungan detail bunga dan total pembayaran akan dijelaskan di dalam simulasi yang diberikan oleh pihak bank.

Langkah-langkah Meminimalkan Biaya KPR BTN

Untuk meminimalkan biaya, pertimbangkan beberapa hal berikut:

- Negosiasikan biaya provisi dan biaya-biaya lainnya dengan pihak bank.

- Pilih jangka waktu pinjaman yang lebih pendek untuk mengurangi total bunga yang dibayarkan.

- Persiapkan dokumen dengan lengkap dan akurat untuk menghindari proses yang berbelit dan memakan waktu.

- Manfaatkan program KPR BTN yang menawarkan suku bunga kompetitif dan biaya yang lebih rendah.

Tips dan Strategi Mendapatkan KPR BTN

Mendapatkan persetujuan KPR BTN membutuhkan persiapan matang dan strategi yang tepat. Prosesnya mungkin tampak rumit, namun dengan pemahaman yang baik dan langkah-langkah yang sistematis, peluang Anda untuk mendapatkan persetujuan akan meningkat signifikan. Berikut beberapa tips dan strategi yang dapat Anda terapkan.

Mempersiapkan Dokumen dan Pengajuan KPR BTN

Keberhasilan pengajuan KPR BTN sangat bergantung pada kelengkapan dan keakuratan dokumen yang Anda berikan. Prosesnya bisa disederhanakan dengan mengikuti langkah-langkah berikut:

- Kumpulkan seluruh dokumen yang dibutuhkan, termasuk KTP, KK, slip gaji, dan bukti kepemilikan aset.

- Periksa kembali kelengkapan dan keakuratan setiap dokumen. Pastikan semua informasi tercantum dengan benar dan mudah dibaca.

- Susun dokumen secara rapi dan terorganisir dalam map atau folder. Ini akan memudahkan proses verifikasi oleh pihak BTN.

- Ajukan permohonan KPR BTN melalui saluran resmi, baik secara online maupun offline, sesuai dengan prosedur yang ditetapkan.

- Ikuti arahan dan instruksi dari petugas BTN selama proses pengajuan berlangsung.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik merupakan faktor kunci dalam persetujuan KPR BTN. Bank akan menilai kemampuan Anda dalam mengelola keuangan berdasarkan riwayat pembayaran cicilan sebelumnya. Semakin baik riwayat kredit Anda, semakin besar peluang persetujuan KPR.

- Bayar tagihan tepat waktu dan hindari tunggakan.

- Jaga rasio utang terhadap pendapatan (Debt to Income Ratio/DTI) tetap rendah.

- Pertahankan limit kartu kredit dalam batas wajar dan hindari penggunaan melebihi kapasitas.

Meningkatkan Kemampuan Daya Beli untuk KPR BTN

Kemampuan daya beli Anda akan dipertimbangkan oleh BTN untuk menentukan jumlah pinjaman yang disetujui. Beberapa strategi dapat dilakukan untuk meningkatkan daya beli:

- Tingkatkan pendapatan dengan mencari penghasilan tambahan atau berinvestasi.

- Kurangi pengeluaran yang tidak perlu dan atur anggaran keuangan secara efektif.

- Pertimbangkan untuk mengajukan KPR bersama pasangan atau anggota keluarga untuk meningkatkan daya beli gabungan.

Saran dari Pakar Keuangan

“Strategi kunci untuk mendapatkan persetujuan KPR BTN adalah dengan mempersiapkan diri secara menyeluruh. Pastikan Anda memiliki riwayat kredit yang baik, dokumen yang lengkap, dan kemampuan daya beli yang memadai. Konsultasikan dengan perencana keuangan untuk mendapatkan panduan yang lebih terarah,” kata [Nama Pakar Keuangan, Gelar].

Memiliki rumah sendiri merupakan impian banyak orang, dan KPR BTN menawarkan jalan menuju realisasi impian tersebut. Dengan memahami hitungan KPR BTN secara menyeluruh, mulai dari persyaratan, perhitungan angsuran, hingga berbagai biaya yang terkait, Anda dapat merencanakan pembelian rumah dengan lebih matang dan terhindar dari kejutan finansial. Manfaatkan informasi ini untuk membuat keputusan yang tepat dan raih impian memiliki rumah idaman Anda!

Jawaban yang Berguna

Apa perbedaan suku bunga KPR BTN fixed dan floating?

Suku bunga fixed tetap selama jangka waktu tertentu, sedangkan suku bunga floating mengikuti fluktuasi suku bunga acuan Bank Indonesia.

Bagaimana cara mengetahui besaran uang muka yang dibutuhkan?

Besaran uang muka bervariasi tergantung kebijakan BTN dan jenis produk KPR yang dipilih. Informasi detail dapat diperoleh langsung dari kantor cabang BTN.

Apakah ada batasan usia maksimal untuk mengajukan KPR BTN?

Ada batasan usia maksimal, umumnya hingga usia pensiun. Detailnya dapat dilihat di website resmi BTN atau kantor cabang.

Bagaimana jika pengajuan KPR saya ditolak?

Biasanya akan ada pemberitahuan alasan penolakan. Perbaiki kekurangan yang ada dan coba ajukan kembali setelah memenuhi persyaratan.

Apakah ada asuransi yang wajib diikutsertakan dalam KPR BTN?

Umumnya ada asuransi jiwa dan asuransi properti yang disarankan, namun bukan selalu wajib tergantung kebijakan BTN dan jenis produk KPR.