Kredit Pemilikan Tanah BRI menawarkan solusi finansial bagi Anda yang bermimpi memiliki tanah. Program ini memberikan akses mudah untuk mewujudkan impian tersebut, dengan berbagai pilihan skema pembiayaan yang fleksibel dan dirancang untuk memenuhi kebutuhan individu. Ketahui seluk-beluknya, mulai dari persyaratan, prosedur pengajuan, hingga simulasi angsuran, agar Anda dapat membuat keputusan yang tepat dan terhindar dari jebakan biaya tersembunyi.

Artikel ini akan mengupas tuntas Kredit Pemilikan Tanah BRI, memberikan panduan lengkap mulai dari gambaran umum produk, prosedur pengajuan, simulasi perhitungan, hingga analisis keunggulan dan kelemahannya. Dengan informasi komprehensif ini, Anda dapat mempersiapkan diri dengan baik sebelum mengajukan permohonan kredit dan memastikan prosesnya berjalan lancar.

Kredit Pemilikan Tanah BRI

Memiliki tanah merupakan investasi jangka panjang yang menjanjikan. BRI, sebagai salah satu bank terbesar di Indonesia, menawarkan Kredit Pemilikan Tanah (KPT) untuk membantu Anda mewujudkan impian tersebut. Artikel ini akan memberikan gambaran lengkap mengenai produk KPT BRI, termasuk persyaratan, biaya, dan perbandingannya dengan produk serupa dari bank lain. Informasi ini bertujuan untuk membantu Anda dalam membuat keputusan yang tepat sebelum mengajukan kredit.

Kredit Pemilikan Tanah BRI menawarkan solusi bagi Anda yang ingin memiliki lahan sendiri. Setelah mengamankan tanah impian, langkah selanjutnya mungkin membangun rumah, dan untuk itu, pertimbangkan solusi pembiayaan seperti kpr rumah BNI yang menawarkan berbagai pilihan menarik. Dengan demikian, Anda bisa memiliki rumah idaman di atas tanah yang sudah Anda miliki. Kembali ke Kredit Pemilikan Tanah BRI, pastikan Anda memahami syarat dan ketentuannya sebelum mengajukan permohonan untuk memastikan proses berjalan lancar.

Persyaratan Umum Pengajuan Kredit Pemilikan Tanah BRI

Mengajukan KPT BRI memerlukan beberapa persyaratan yang perlu dipenuhi. Ketepatan dalam memenuhi persyaratan ini akan mempercepat proses persetujuan kredit Anda. Secara umum, persyaratan tersebut meliputi dokumen identitas diri, bukti penghasilan, dan dokumen terkait tanah yang akan dijaminkan.

Kredit Pemilikan Tanah BRI menawarkan solusi pembiayaan untuk mewujudkan impian memiliki tanah. Namun, jika Anda juga mempertimbangkan opsi pembiayaan properti berupa rumah, Anda bisa mengeksplorasi pilihan lain seperti KPR, misalnya dengan melihat penawaran menarik dari kpr bjb 2022. Perbandingan antara keduanya, baik Kredit Pemilikan Tanah BRI maupun KPR, penting untuk menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Dengan demikian, Anda dapat membuat keputusan investasi properti yang tepat dan bijak.

- Kartu Identitas (KTP, SIM, atau Paspor)

- Bukti Kepemilikan Tanah (Sertifikat Tanah)

- Surat Keterangan Kerja dan Slip Gaji (untuk karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan (untuk wiraswasta)

- NPWP

Jenis-jenis Agunan yang Diterima untuk Kredit Pemilikan Tanah BRI

Agunan merupakan jaminan yang diberikan kepada bank untuk menjamin pengembalian kredit. BRI menerima berbagai jenis agunan untuk KPT, memastikan fleksibilitas bagi calon debitur. Berikut beberapa jenis agunan yang umumnya diterima:

- Tanah dan Bangunan (SHM, SHGB)

- Sertifikat Hak Milik (SHM)

- Sertifikat Hak Guna Bangunan (SHGB)

- Surat-surat kepemilikan tanah lainnya yang diakui oleh BRI

Biaya-biaya yang Terkait dengan Kredit Pemilikan Tanah BRI

Selain bunga kredit, terdapat beberapa biaya lain yang perlu dipertimbangkan ketika mengajukan KPT BRI. Memahami rincian biaya ini akan membantu Anda dalam merencanakan anggaran secara efektif. Biaya-biaya tersebut dapat bervariasi tergantung pada nilai kredit dan kebijakan bank.

- Biaya Administrasi

- Biaya Asuransi

- Biaya Provisi

- Biaya Pencairan

- Bunga Kredit (persentase bervariasi tergantung kebijakan BRI)

Perbandingan Kredit Pemilikan Tanah BRI dengan Produk Serupa dari Bank Lain

Membandingkan produk KPT dari berbagai bank penting untuk mendapatkan penawaran terbaik. Tabel berikut memberikan perbandingan umum, namun perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu. Sebaiknya Anda menghubungi bank terkait untuk informasi terbaru.

| Nama Produk | Bunga (%) | Tenor (Bulan) | Persyaratan |

|---|---|---|---|

| Kredit Pemilikan Tanah BRI | Variabel (tergantung kebijakan BRI) | Variabel (maksimal 15 tahun) | Lihat detail di atas |

| Kredit Pemilikan Tanah Bank Mandiri | Variabel (silakan cek website Bank Mandiri) | Variabel (silakan cek website Bank Mandiri) | Syarat dan ketentuan berlaku |

| Kredit Pemilikan Tanah BCA | Variabel (silakan cek website BCA) | Variabel (silakan cek website BCA) | Syarat dan ketentuan berlaku |

| Kredit Pemilikan Tanah BNI | Variabel (silakan cek website BNI) | Variabel (silakan cek website BNI) | Syarat dan ketentuan berlaku |

Prosedur Pengajuan Kredit Pemilikan Tanah BRI

Memperoleh kredit pemilikan tanah (KPT) dari BRI bisa menjadi langkah strategis untuk investasi properti. Prosesnya, meskipun terkesan rumit, sebenarnya cukup terstruktur jika Anda memahami langkah-langkahnya dengan benar. Artikel ini akan memandu Anda melalui prosedur pengajuan KPT BRI secara detail, mulai dari persiapan dokumen hingga proses persetujuan.

Kredit pemilikan tanah BRI menawarkan solusi pendanaan bagi Anda yang ingin memiliki lahan. Namun, jika rencana Anda bergeser ke bisnis, memiliki ruko bisa jadi lebih menguntungkan. Pertimbangkan KPR ruko sebagai alternatif, seperti yang ditawarkan di kpr ruko , untuk membiayai properti komersial. Kembali ke kredit pemilikan tanah BRI, keputusan antara keduanya bergantung pada tujuan investasi jangka panjang Anda dan potensi keuntungan yang diharapkan.

Pertimbangkan dengan cermat kebutuhan dan rencana bisnis Anda sebelum memutuskan.

Langkah-Langkah Pengajuan Kredit Pemilikan Tanah BRI

Proses pengajuan KPT BRI melibatkan beberapa tahapan penting yang perlu Anda ikuti secara berurutan. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan kredit Anda.

- Konsultasi Awal: Kunjungi cabang BRI terdekat untuk berkonsultasi dengan petugas kredit. Diskusikan kebutuhan Anda, termasuk besaran kredit yang diinginkan dan jenis tanah yang akan dibeli. Petugas akan memberikan informasi mengenai persyaratan dan prosedur pengajuan.

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan (lihat daftar di bawah). Pastikan semua dokumen lengkap dan akurat untuk mempercepat proses verifikasi.

- Pengajuan Kredit: Ajukan permohonan kredit secara resmi di cabang BRI yang telah Anda pilih. Isi formulir permohonan dengan lengkap dan teliti.

- Proses Verifikasi: BRI akan memverifikasi data dan dokumen yang Anda ajukan. Proses ini mencakup pengecekan kelengkapan dokumen, riwayat kredit, dan penilaian jaminan (tanah).

- Penilaian Tanah: Penilai independen yang ditunjuk BRI akan melakukan appraisal atau penilaian terhadap tanah yang akan dijadikan agunan. Hasil penilaian ini akan menjadi dasar penentuan plafon kredit.

- Persetujuan Kredit: Setelah verifikasi dan penilaian selesai, BRI akan memberikan keputusan persetujuan atau penolakan kredit. Jika disetujui, Anda akan menerima penawaran kredit secara tertulis.

- Penandatanganan Perjanjian Kredit: Jika Anda menyetujui penawaran kredit, Anda perlu menandatangani perjanjian kredit dan dokumen-dokumen terkait lainnya.

- Pencairan Kredit: Setelah semua dokumen ditandatangani, BRI akan mencairkan kredit sesuai dengan kesepakatan yang telah disetujui.

Dokumen yang Dibutuhkan untuk Pengajuan Kredit Pemilikan Tanah BRI

Memastikan kelengkapan dokumen adalah kunci keberhasilan pengajuan KPT BRI. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- KTP dan Kartu Keluarga

- Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Bukti Kepemilikan Tanah (Sertifikat Tanah/Surat Tanah)

- Surat Keterangan Domisili

- Slip Gaji/Surat Keterangan Penghasilan

- NPWP

- Surat Pernyataan Kepemilikan Tanah

- Fotocopy Buku Tabungan

Catatan: Daftar dokumen ini bersifat umum dan mungkin berbeda tergantung kebijakan BRI dan jenis kredit yang diajukan. Sebaiknya Anda mengkonfirmasi langsung ke cabang BRI terdekat untuk informasi yang paling akurat dan terbaru.

Proses Verifikasi dan Persetujuan Pengajuan Kredit Pemilikan Tanah BRI

Proses verifikasi dan persetujuan kredit melibatkan beberapa tahapan, termasuk pengecekan kelengkapan dokumen, penilaian kredit, dan penilaian jaminan (tanah). Proses ini membutuhkan waktu yang bervariasi, tergantung kompleksitas pengajuan dan kondisi internal BRI.

BRI akan mengevaluasi kemampuan calon debitur untuk membayar cicilan kredit, termasuk menganalisis pendapatan, pengeluaran, dan riwayat kredit. Selain itu, kondisi dan nilai jual tanah yang dijadikan agunan juga akan dievaluasi secara cermat.

Waktu yang Dibutuhkan untuk Proses Persetujuan

Lama waktu proses persetujuan KPT BRI bervariasi, umumnya berkisar antara 2-4 minggu. Namun, waktu tersebut dapat lebih lama atau lebih singkat tergantung kompleksitas pengajuan dan ketersediaan dokumen. Kecepatan proses juga dipengaruhi oleh seberapa lengkap dan akurat dokumen yang Anda berikan.

Sebagai contoh, pengajuan dengan dokumen lengkap dan akurat, serta tanah yang mudah dinilai, cenderung akan diproses lebih cepat. Sebaliknya, pengajuan dengan dokumen tidak lengkap atau tanah yang membutuhkan penilaian lebih kompleks akan membutuhkan waktu yang lebih lama.

Alur Pengajuan Kredit Pemilikan Tanah BRI

Berikut alur pengajuan kredit secara visual:

- Konsultasi Awal di Cabang BRI

- Persiapan Dokumen

- Pengajuan Kredit

- Verifikasi Dokumen & Data

- Penilaian Tanah

- Keputusan Persetujuan Kredit

- Penandatanganan Perjanjian Kredit

- Pencairan Kredit

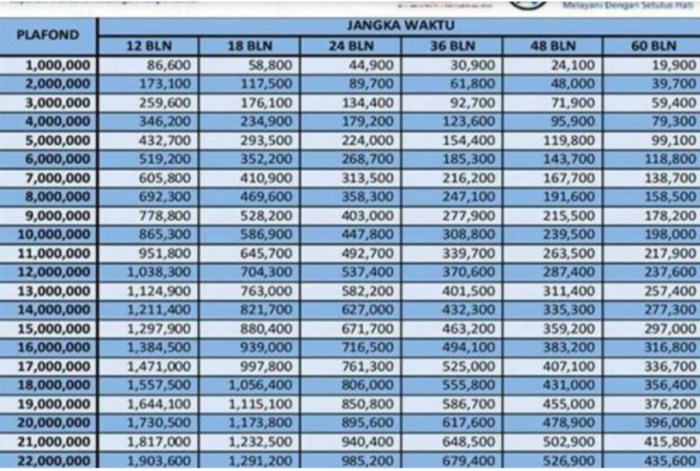

Simulasi Perhitungan Kredit Pemilikan Tanah BRI

Memutuskan untuk membeli tanah dengan Kredit Pemilikan Tanah (KPT) BRI? Memahami simulasi perhitungan angsuran sangat krusial sebelum Anda berkomitmen. Artikel ini akan memberikan gambaran jelas tentang faktor-faktor yang mempengaruhi besarnya angsuran bulanan dan total biaya kredit, dilengkapi dengan contoh perhitungan skenario berbeda. Dengan pemahaman yang baik, Anda dapat membuat keputusan finansial yang lebih tepat.

Faktor-Faktor yang Mempengaruhi Angsuran KPT BRI

Besarnya angsuran bulanan KPT BRI dipengaruhi oleh beberapa faktor kunci yang saling berkaitan. Memahami interaksi antar faktor ini penting untuk mengoptimalkan rencana keuangan Anda.

- Jumlah Pinjaman: Semakin besar jumlah pinjaman yang diajukan, semakin besar pula angsuran bulanan yang harus dibayarkan. Ini adalah faktor paling langsung dan signifikan.

- Tenor Kredit: Tenor kredit (jangka waktu pinjaman) juga berpengaruh besar. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total biaya kredit akan lebih tinggi karena bunga yang dibayarkan selama periode yang lebih lama.

- Suku Bunga: Suku bunga merupakan persentase dari jumlah pinjaman yang dikenakan sebagai biaya pinjaman. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan yang lebih besar dan total biaya kredit yang lebih tinggi.

- Asuransi dan Biaya Administrasi: Biaya-biaya tambahan seperti asuransi dan biaya administrasi juga akan mempengaruhi total biaya kredit, meskipun tidak selalu secara langsung mempengaruhi angsuran bulanan.

Contoh Simulasi Angsuran KPT BRI

Berikut contoh simulasi angsuran dengan beberapa skenario berbeda. Perlu diingat bahwa angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung kebijakan BRI yang berlaku saat pengajuan kredit.

Kredit Pemilikan Tanah BRI menawarkan solusi pembiayaan untuk mewujudkan impian memiliki tanah. Setelah memiliki tanah, Anda mungkin perlu merenovasi bangunan yang ada, dan untuk itu, pertimbangkan kpr renovasi sebagai pilihan pendanaan. Dengan KPR renovasi, Anda bisa meningkatkan nilai properti Anda. Kembali ke Kredit Pemilikan Tanah BRI, program ini memiliki berbagai skema yang bisa disesuaikan dengan kebutuhan dan kemampuan finansial Anda, membantu Anda membangun aset tanah yang berharga.

| Jumlah Pinjaman (Rp) | Tenor (Bulan) | Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Biaya Kredit (Rp) |

|---|---|---|---|---|

| 100.000.000 | 60 | 10 | 2.124.700 | 27.482.000 |

| 100.000.000 | 120 | 10 | 1.267.000 | 52.040.000 |

| 150.000.000 | 60 | 10 | 3.187.050 | 41.223.000 |

| 150.000.000 | 120 | 10 | 1.900.500 | 77.060.000 |

Catatan: Angka-angka dalam tabel di atas merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan BRI yang berlaku. Konsultasikan dengan petugas BRI untuk informasi terkini.

Pengaruh Suku Bunga terhadap Total Biaya Kredit

Ilustrasi berikut menunjukkan bagaimana suku bunga mempengaruhi total biaya kredit. Misalnya, untuk pinjaman Rp 100.000.000 dengan tenor 60 bulan:

- Suku Bunga 9%: Total biaya kredit akan lebih rendah dibandingkan dengan suku bunga 10% atau 11%.

- Suku Bunga 10%: Total biaya kredit akan berada di tengah-tengah antara suku bunga 9% dan 11%.

- Suku Bunga 11%: Total biaya kredit akan menjadi yang tertinggi di antara ketiga skenario ini.

Perbedaan suku bunga, sekecil apapun, dapat berdampak signifikan pada total biaya yang harus dibayarkan selama masa kredit. Oleh karena itu, penting untuk membandingkan penawaran dari berbagai lembaga keuangan sebelum memutuskan.

Keunggulan dan Kelemahan Kredit Pemilikan Tanah BRI

Kredit Pemilikan Tanah (KPT) BRI menawarkan solusi pembiayaan untuk mewujudkan impian memiliki tanah. Namun, seperti produk keuangan lainnya, KPT BRI memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan finansial Anda.

Keunggulan Kredit Pemilikan Tanah BRI

KPT BRI menawarkan beberapa keunggulan kompetitif dibandingkan produk sejenis dari bank lain. Keunggulan ini meliputi suku bunga, jangka waktu pinjaman, dan proses pengajuan yang relatif mudah. Berikut beberapa poin pentingnya:

- Suku Bunga Kompetitif: BRI sering menawarkan suku bunga yang kompetitif, terutama jika dibandingkan dengan lembaga keuangan non-bank. Besaran suku bunga tentu bergantung pada beberapa faktor seperti profil kredit nasabah dan kebijakan bank yang berlaku.

- Jangka Waktu Pinjaman Fleksibel: KPT BRI biasanya memberikan fleksibilitas dalam memilih jangka waktu pinjaman, sehingga Anda dapat menyesuaikan cicilan bulanan dengan kemampuan finansial. Jangka waktu yang lebih panjang akan menghasilkan cicilan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

- Proses Pengajuan yang Mudah: BRI umumnya memiliki proses pengajuan KPT yang relatif mudah dan cepat dibandingkan dengan beberapa bank lain. Persyaratan dan dokumen yang dibutuhkan biasanya tertera secara jelas dan mudah dipahami.

- Jaringan Cabang yang Luas: Keunggulan lain adalah aksesibilitas. Dengan jaringan cabang BRI yang luas di seluruh Indonesia, Anda dapat dengan mudah mengakses layanan dan informasi terkait KPT.

Kelemahan Kredit Pemilikan Tanah BRI dan Cara Mengatasinya

Meskipun menawarkan berbagai keunggulan, KPT BRI juga memiliki beberapa kelemahan yang perlu diwaspadai. Memahami kelemahan ini dan bagaimana mengatasinya akan membantu Anda menghindari masalah di masa mendatang.

Kredit Pemilikan Tanah BRI menawarkan solusi pembiayaan untuk mewujudkan impian memiliki lahan. Namun, jika Anda juga mempertimbangkan properti siap huni, memahami skema KPR lainnya penting, misalnya dengan mengeksplorasi pilihan seperti kpr pas yang mungkin lebih sesuai dengan kebutuhan Anda. Setelah mempertimbangkan berbagai opsi pembiayaan, kembali ke Kredit Pemilikan Tanah BRI, Anda dapat membandingkan suku bunga dan persyaratannya untuk memastikan pilihan yang paling menguntungkan bagi rencana kepemilikan tanah Anda.

- Persyaratan yang Ketat: Meskipun proses pengajuan relatif mudah, persyaratan yang diajukan terkadang cukup ketat, terutama terkait dengan agunan dan kemampuan finansial pemohon. Untuk mengatasi ini, pastikan Anda telah mempersiapkan dokumen yang dibutuhkan secara lengkap dan akurat sebelum mengajukan permohonan.

- Biaya Administrasi: Seperti produk kredit lainnya, KPT BRI juga membebankan biaya administrasi. Pertimbangkan biaya ini dalam perencanaan keuangan Anda. Cari informasi detail tentang semua biaya yang terkait dengan KPT BRI sebelum menandatangani perjanjian.

- Risiko Gagal Bayar: Gagal bayar dapat berakibat fatal, termasuk penyitaan aset jaminan. Untuk mengatasi risiko ini, pastikan Anda memiliki perencanaan keuangan yang matang dan kemampuan membayar cicilan secara konsisten. Buat simulasi pembayaran cicilan secara detail dan realistis sebelum mengajukan permohonan.

Perbandingan Keunggulan dan Kelemahan

| Keunggulan | Kelemahan |

|---|---|

| Suku bunga kompetitif | Persyaratan yang ketat |

| Jangka waktu fleksibel | Biaya administrasi |

| Proses pengajuan mudah | Risiko gagal bayar |

| Jaringan cabang luas |

Cara Kredit Pemilikan Tanah BRI Memenuhi Kebutuhan Nasabah

KPT BRI dapat memenuhi kebutuhan nasabah dengan menyediakan akses pembiayaan untuk pembelian tanah, baik untuk keperluan investasi maupun pembangunan rumah tinggal. Dengan skema cicilan yang fleksibel dan suku bunga yang kompetitif, KPT BRI membantu nasabah mewujudkan impian memiliki tanah secara bertahap tanpa harus menyiapkan dana tunai secara penuh di muka.

Rekomendasi untuk Calon Debitur

Sebelum mengajukan KPT BRI, pastikan Anda telah melakukan riset dan perencanaan keuangan yang matang. Bandingkan suku bunga dan persyaratan dengan produk sejenis dari bank lain. Pahami sepenuhnya isi perjanjian kredit sebelum menandatanganinya. Jangan ragu untuk berkonsultasi dengan petugas BRI untuk mendapatkan informasi yang lebih detail dan sesuai dengan kebutuhan Anda. Memastikan kemampuan membayar cicilan secara konsisten adalah kunci keberhasilan dalam memperoleh dan melunasi KPT.

Informasi Tambahan dan Kontak

Memastikan Anda memiliki informasi yang lengkap dan akurat tentang Kredit Pemilikan Tanah BRI sangat penting sebelum mengajukan permohonan. Berikut ini kami sajikan sumber-sumber resmi dan kontak yang dapat Anda hubungi untuk pertanyaan lebih lanjut.

Sumber Informasi Resmi Kredit Pemilikan Tanah BRI

Informasi terpercaya mengenai Kredit Pemilikan Tanah BRI dapat Anda temukan langsung dari sumber resmi bank tersebut. Jangan mengandalkan informasi dari sumber tidak resmi untuk menghindari kesalahpahaman atau informasi yang tidak akurat.

- Website resmi BRI: Di situs web resmi BRI, Anda akan menemukan detail produk, persyaratan, dan prosedur pengajuan kredit. Carilah bagian khusus untuk produk kredit properti atau hubungi layanan pelanggan mereka untuk petunjuk navigasi.

- Brosur dan Leaflet: BRI seringkali menyediakan brosur dan leaflet yang menjelaskan secara detail tentang Kredit Pemilikan Tanah. Anda dapat memperolehnya di kantor cabang BRI terdekat atau melalui permintaan online.

- Petugas Bank BRI: Petugas di cabang BRI dapat memberikan informasi yang lebih spesifik dan terupdate sesuai dengan kebutuhan dan kondisi Anda. Jangan ragu untuk bertanya secara langsung kepada mereka.

Kontak untuk Pertanyaan Lebih Lanjut, Kredit pemilikan tanah bri

Jika Anda memiliki pertanyaan spesifik atau membutuhkan klarifikasi lebih lanjut, beberapa jalur komunikasi dapat Anda manfaatkan untuk menghubungi BRI.

- Nomor Telepon Layanan Pelanggan BRI: Hubungi nomor telepon layanan pelanggan BRI yang tertera di website resmi mereka. Siapkan pertanyaan Anda secara spesifik untuk mempercepat proses pencarian informasi.

- Kantor Cabang BRI Terdekat: Kunjungan langsung ke kantor cabang BRI terdekat memungkinkan Anda untuk berinteraksi langsung dengan petugas dan mendapatkan informasi yang lebih komprehensif.

- Email Resmi BRI: Beberapa bank menyediakan alamat email resmi untuk pertanyaan pelanggan. Cari alamat email tersebut di website resmi BRI dan sampaikan pertanyaan Anda secara tertulis.

Pernyataan Resmi BRI Mengenai Kredit Pemilikan Tanah

“BRI berkomitmen untuk memberikan solusi pembiayaan yang terbaik bagi masyarakat Indonesia, termasuk dalam hal kepemilikan tanah. Kredit Pemilikan Tanah BRI dirancang untuk membantu Anda mewujudkan impian memiliki tanah dengan skema pembayaran yang fleksibel dan terjangkau. Silakan hubungi kami untuk informasi lebih lanjut.”

Website Resmi BRI untuk Kredit Pemilikan Tanah

Website resmi BRI yang relevan dengan produk Kredit Pemilikan Tanah biasanya terintegrasi dengan halaman produk kredit properti mereka. Carilah bagian khusus yang menjelaskan tentang kredit kepemilikan tanah, syarat dan ketentuan, serta simulasi kredit.

Nomor Telepon Layanan Pelanggan BRI

Nomor telepon layanan pelanggan BRI dapat ditemukan di website resmi mereka. Pastikan Anda menghubungi nomor resmi untuk mendapatkan informasi yang akurat dan terhindar dari penipuan.

Memiliki tanah merupakan investasi jangka panjang yang menguntungkan. Kredit Pemilikan Tanah BRI hadir sebagai solusi cerdas untuk mewujudkan impian tersebut. Dengan pemahaman yang menyeluruh tentang persyaratan, prosedur, dan simulasi biaya, Anda dapat mengambil keputusan yang bijak dan terhindar dari risiko finansial. Lakukan riset lebih lanjut dan konsultasikan dengan petugas BRI untuk memastikan program ini sesuai dengan kebutuhan dan kemampuan finansial Anda.

Tanya Jawab (Q&A)

Apa saja jenis tanah yang bisa dijaminkan?

Jenis tanah yang diterima sebagai agunan umumnya adalah tanah bersertifikat Hak Milik (HM), dan mungkin terdapat persyaratan tambahan tergantung kebijakan BRI.

Berapa lama proses persetujuan kredit?

Waktu proses persetujuan bervariasi, tergantung kelengkapan dokumen dan proses verifikasi. Biasanya memakan waktu beberapa hari hingga beberapa minggu.

Apakah ada denda jika kredit terlambat dibayar?

Ya, terdapat denda keterlambatan pembayaran yang akan dikenakan sesuai dengan ketentuan yang berlaku di BRI. Besaran denda akan tertera dalam perjanjian kredit.

Bagaimana cara mengajukan keberatan jika terjadi masalah?

Ajukan keberatan secara resmi melalui saluran komunikasi yang tersedia di BRI, seperti call center atau kantor cabang terdekat.