Kredit rumah 500 ribu sebulan? Impian memiliki rumah sendiri dengan cicilan terjangkau kini terasa lebih dekat. Artikel ini akan mengupas tuntas kemungkinan program kredit perumahan dengan angsuran sebesar itu, faktor-faktor yang mempengaruhinya, hingga tips cerdas memilih program yang tepat dan alternatif pembiayaan lainnya. Siap mewujudkan mimpi rumah idaman Anda?

Membeli rumah adalah investasi besar, dan menemukan program kredit yang sesuai dengan kemampuan finansial sangat krusial. Artikel ini akan membantu Anda memahami seluk-beluk kredit rumah 500 ribu sebulan, mulai dari persyaratan, skema bunga, hingga strategi negosiasi dengan bank. Dengan informasi yang lengkap, Anda dapat membuat keputusan yang bijak dan terhindar dari jebakan finansial.

Program Kredit Rumah Rp500.000/Bulan

Memiliki rumah sendiri adalah impian banyak orang. Dengan cicilan bulanan sekitar Rp500.000, impian tersebut mungkin terasa lebih terjangkau. Namun, memahami berbagai program kredit perumahan yang tersedia dan persyaratannya sangat penting sebelum Anda memutuskan untuk mengajukan pinjaman. Artikel ini akan memberikan gambaran umum mengenai kemungkinan program kredit rumah dengan cicilan bulanan tersebut, termasuk jenis rumah yang bisa dibeli, persyaratan, dan skema pembiayaan yang ditawarkan.

Kredit rumah 500 ribu sebulan? Angka tersebut mungkin terasa terjangkau, namun memilih properti yang tepat sangat penting. Apakah Anda mempertimbangkan rumah bekas? Jika iya, pastikan Anda memahami seluk beluk KPR untuk rumah bekas agar proses pengajuan berjalan lancar. Dengan riset yang tepat, menemukan rumah impian dengan cicilan 500 ribu per bulan bukanlah hal yang mustahil.

Pertimbangkan juga biaya-biaya lain di luar cicilan bulanan agar perencanaan keuangan Anda lebih akurat dan proses pembelian rumah dengan kredit 500 ribu sebulan berjalan sukses.

Daftar Program Kredit Perumahan dengan Cicilan Sekitar Rp500.000

Sayangnya, tidak ada daftar pasti program kredit perumahan dengan cicilan *tepat* Rp500.000 per bulan. Besarnya cicilan sangat bergantung pada harga rumah, besarnya uang muka (down payment), tenor pinjaman, dan suku bunga yang berlaku. Namun, beberapa bank dan lembaga pembiayaan di Indonesia menawarkan program kredit perumahan dengan cicilan yang mendekati angka tersebut. Contohnya, Bank BTN, Bank Mandiri, Bank BRI, dan beberapa bank swasta lainnya seringkali memiliki program KPR (Kredit Pemilikan Rumah) dengan berbagai pilihan tenor dan bunga yang bisa menghasilkan cicilan bulanan di kisaran Rp500.000, tergantung pada profil peminjam dan properti yang dibeli.

Jenis Rumah yang Dapat Dibeli dengan Cicilan Rp500.000

Jenis dan lokasi rumah yang dapat dibeli dengan cicilan Rp500.000 sangat bervariasi. Di kota besar seperti Jakarta, rumah tipe kecil atau rumah di lokasi yang agak jauh dari pusat kota mungkin menjadi pilihan. Sementara di kota kecil, kemungkinan untuk mendapatkan rumah yang lebih besar dengan harga yang lebih terjangkau lebih tinggi. Faktor lain yang perlu dipertimbangkan adalah kondisi rumah, apakah rumah baru atau bekas. Rumah bekas umumnya memiliki harga yang lebih rendah dibandingkan rumah baru.

Persyaratan Umum Pengajuan Kredit Rumah dengan Cicilan Rp500.000

Persyaratan umum pengajuan kredit rumah bervariasi antar bank dan lembaga pembiayaan. Namun, beberapa persyaratan umum yang biasanya diterapkan meliputi:

- Penghasilan minimum: Besarnya penghasilan minimum yang dibutuhkan akan berbeda-beda, tergantung kebijakan masing-masing bank dan lembaga pembiayaan. Umumnya, bank akan mempertimbangkan rasio debt-to-income (DTI) Anda, yaitu perbandingan antara total kewajiban hutang Anda dengan total penghasilan Anda. Semakin rendah DTI, semakin besar kemungkinan pengajuan kredit Anda disetujui.

- Aset: Bank mungkin meminta Anda untuk menyertakan bukti kepemilikan aset sebagai jaminan tambahan, misalnya sertifikat tanah, kendaraan bermotor, atau deposito.

- Skor kredit: Skor kredit yang baik menunjukkan riwayat keuangan Anda yang sehat dan akan meningkatkan peluang persetujuan kredit Anda.

- Dokumen pendukung: Anda perlu menyiapkan dokumen pendukung seperti KTP, kartu keluarga, slip gaji, dan bukti kepemilikan aset.

Skema Bunga dan Tenor yang Umum Ditawarkan

Skema bunga dan tenor yang ditawarkan untuk kredit rumah dengan cicilan sekitar Rp500.000 bervariasi, tergantung kebijakan masing-masing bank. Tenor pinjaman umumnya berkisar antara 5 hingga 20 tahun, bahkan lebih. Suku bunga yang diterapkan pun bervariasi, bergantung pada kondisi ekonomi dan kebijakan bank. Penting untuk membandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga terbaik.

Tabel Perbandingan Program Kredit Rumah, Kredit rumah 500 ribu sebulan

Perlu dicatat bahwa tabel berikut hanyalah contoh ilustrasi dan angka-angka yang tertera merupakan perkiraan dan dapat berubah sewaktu-waktu. Untuk informasi terkini, silakan hubungi langsung bank atau lembaga pembiayaan terkait.

| Bank/Lembaga Pembiayaan | Suku Bunga (%) | Tenor (tahun) | Estimasi Cicilan (Rp) |

|---|---|---|---|

| Bank A | 9.5 | 15 | 520.000 |

| Bank B | 10 | 10 | 480.000 |

| Bank C | 8.8 | 20 | 550.000 |

| Lembaga X | 9.2 | 12 | 500.000 |

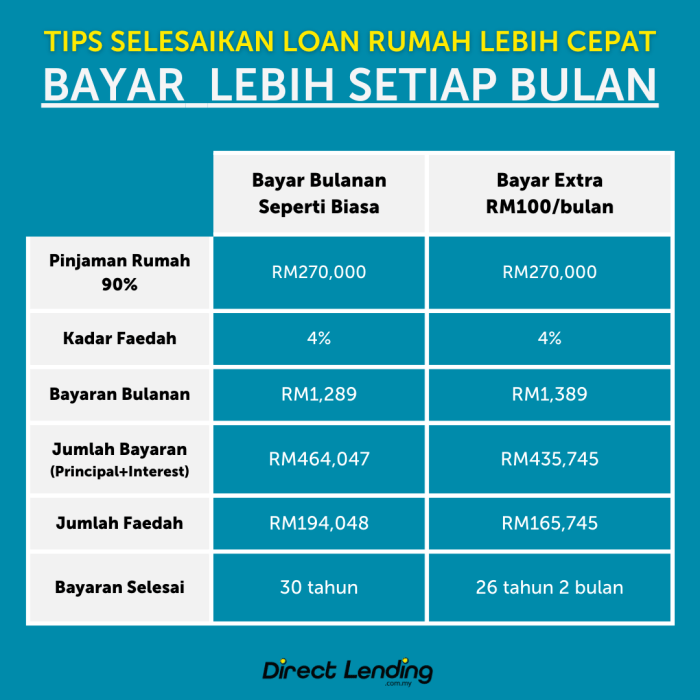

Faktor yang Mempengaruhi Angsuran Rp500.000/Bulan: Kredit Rumah 500 Ribu Sebulan

Mendapatkan angsuran kredit rumah sebesar Rp500.000 per bulan mungkin menjadi target banyak calon pembeli rumah. Namun, jumlah angsuran ini dipengaruhi oleh beberapa faktor kunci yang perlu dipahami sebelum mengajukan kredit. Memahami faktor-faktor ini akan membantu Anda dalam merencanakan keuangan dan memilih rumah yang sesuai dengan kemampuan finansial.

Komponen Penentu Angsuran Kredit Rumah

Besarnya angsuran bulanan kredit rumah ditentukan oleh interaksi beberapa faktor utama. Keempat faktor ini saling terkait dan perubahan pada salah satunya akan berdampak pada jumlah angsuran. Pemahaman yang baik terhadap faktor-faktor ini sangat penting dalam proses pengambilan keputusan.

Memimpikan rumah idaman dengan cicilan kredit rumah 500 ribu sebulan? Itu mungkin! Namun, menemukan penawaran terbaik membutuhkan riset yang cermat. Untuk memudahkan pencarianmu, cek dulu daftar KPR yang lengkap dan terpercaya. Dengan membandingkan berbagai pilihan di daftar tersebut, kamu bisa menemukan program KPR yang paling sesuai dengan budget 500 ribu per bulan dan kebutuhanmu, menjadikan impian rumah idaman semakin dekat.

- Harga Rumah: Semakin tinggi harga rumah, semakin besar pula jumlah pinjaman yang dibutuhkan, sehingga angsuran bulanan pun akan lebih tinggi.

- Uang Muka (Down Payment): Uang muka merupakan pembayaran awal yang Anda berikan saat membeli rumah. Semakin besar uang muka yang diberikan, semakin kecil jumlah pinjaman yang harus diangsur, dan otomatis angsuran bulanan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan biaya pinjaman yang dikenakan oleh bank atau lembaga pembiayaan. Suku bunga yang lebih tinggi akan meningkatkan total biaya pinjaman dan menyebabkan angsuran bulanan menjadi lebih besar.

- Tenor (Jangka Waktu Pinjaman): Tenor adalah jangka waktu pinjaman yang disepakati, biasanya dalam tahun. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, namun total biaya pinjaman akan lebih tinggi karena bunga yang dibayarkan selama periode yang lebih lama.

Pengaruh Suku Bunga terhadap Angsuran Bulanan

Suku bunga memiliki pengaruh signifikan terhadap jumlah angsuran. Kenaikan suku bunga, meskipun sedikit, akan secara langsung meningkatkan jumlah angsuran bulanan. Sebaliknya, penurunan suku bunga akan menurunkan jumlah angsuran. Oleh karena itu, penting untuk memantau perkembangan suku bunga sebelum mengajukan kredit rumah.

Cicilan kredit rumah 500 ribu per bulan memang terasa ringan bagi sebagian orang, namun terkadang kondisi keuangan berubah. Jika Anda mengalami kesulitan, pertimbangkan opsi kpr over kredit sebagai solusi. Proses ini bisa membantu meringankan beban finansial Anda, sehingga cicilan rumah 500 ribu tetap terbayarkan dengan lancar. Dengan strategi yang tepat, Anda bisa kembali mengelola keuangan untuk cicilan kredit rumah 500 ribu tersebut secara efektif dan efisien.

Contoh Perhitungan Angsuran Kredit Rumah

Mari kita ilustrasikan dengan contoh. Misalkan harga rumah Rp100.000.000, uang muka 20% (Rp20.000.000), suku bunga 10% per tahun, dan tenor 20 tahun (240 bulan). Dengan asumsi menggunakan metode anuitas, perhitungan angsuran bulanan dapat dilakukan menggunakan rumus yang kompleks yang biasanya dihitung oleh kalkulator kredit online atau aplikasi perencanaan keuangan. Hasil perhitungan akan menunjukkan angsuran bulanan yang harus dibayarkan.

Angsuran kredit rumah 500 ribu per bulan memang terdengar menarik, tapi apakah sesuai dengan budget Anda? Memilih lokasi juga krusial; pertimbangkan opsi KPR rumah kampung yang mungkin menawarkan harga lebih terjangkau. Dengan demikian, Anda bisa mendapatkan rumah impian dengan cicilan 500 ribu per bulan, bahkan mungkin lebih rendah, tergantung lokasi dan skema KPR yang dipilih.

Jadi, jangan hanya fokus pada angka 500 ribu, tetapi juga pertimbangkan faktor lokasi dan jenis properti untuk mendapatkan penawaran terbaik.

Contoh Skenario 1: Jika uang muka dinaikkan menjadi 30%, maka jumlah pinjaman akan berkurang, sehingga angsuran bulanan akan lebih rendah daripada skenario awal.

Contoh Skenario 2: Jika suku bunga turun menjadi 8%, maka angsuran bulanan akan lebih rendah dibandingkan dengan skenario awal.

Contoh Skenario 3: Jika tenor diperpendek menjadi 15 tahun, maka angsuran bulanan akan lebih tinggi karena jumlah yang harus dibayarkan dalam waktu yang lebih singkat.

Ilustrasi Interaksi Faktor-Faktor Penentu Angsuran

Bayangkan sebuah kubus. Setiap sisi kubus mewakili satu faktor: harga rumah, uang muka, suku bunga, dan tenor. Ukuran kubus mewakili besarnya angsuran bulanan. Jika salah satu sisi kubus (misalnya, suku bunga) bertambah besar, maka ukuran keseluruhan kubus (angsuran bulanan) juga akan membesar. Begitu pula sebaliknya. Perubahan pada satu sisi akan mempengaruhi ukuran keseluruhan kubus, menunjukkan bagaimana faktor-faktor tersebut saling berinteraksi untuk menentukan angsuran bulanan.

Memimpikan rumah idaman dengan cicilan kredit rumah 500 ribu sebulan? Itu sangat mungkin! Salah satu pilihan yang bisa Anda pertimbangkan adalah mengeksplorasi berbagai program KPR, termasuk yang ditawarkan oleh Bank Jatim. Untuk informasi lebih detail mengenai suku bunga dan persyaratannya, silahkan cek detailnya di halaman kredit KPR Bank Jatim. Setelah memahami pilihan di Bank Jatim, Anda bisa membandingkannya dengan penawaran lain untuk menemukan program kredit rumah 500 ribu sebulan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perencanaan matang kunci sukses mendapatkan rumah impian!

Tips Memilih Kredit Rumah dengan Angsuran Rp500.000/Bulan

Membeli rumah dengan angsuran Rp500.000 per bulan mungkin terdengar terjangkau, namun pemilihan program kredit yang tepat sangat krusial untuk menghindari masalah keuangan di kemudian hari. Perencanaan matang dan pemahaman detail perjanjian kredit adalah kunci keberhasilan. Artikel ini akan memberikan panduan praktis untuk membantu Anda memilih program kredit rumah yang sesuai dengan kondisi keuangan Anda.

Menyesuaikan Program Kredit dengan Kondisi Keuangan

Sebelum mencari rumah impian, pastikan Anda telah menganalisis kondisi keuangan secara menyeluruh. Pertimbangkan penghasilan bulanan, pengeluaran rutin, dan aset lainnya. Rasio pembayaran cicilan terhadap penghasilan (Debt to Income Ratio/DTI) idealnya tidak melebihi 30%. Dengan angsuran Rp500.000, hitung kemampuan maksimal Anda dalam membayar cicilan, termasuk biaya-biaya lain seperti pajak bumi dan bangunan (PBB), biaya perawatan rumah, dan dana darurat. Jangan sampai cicilan rumah membebani keuangan Anda hingga mengganggu kebutuhan pokok lainnya.

Perencanaan Strategis Pembelian Rumah

Membeli rumah memerlukan perencanaan yang terstruktur. Mulailah dengan menentukan lokasi dan tipe rumah yang sesuai dengan kebutuhan dan anggaran. Lakukan riset pasar untuk membandingkan harga rumah di berbagai lokasi. Simulasikan berbagai skenario pembiayaan, termasuk besarnya uang muka, jangka waktu kredit, dan suku bunga. Dengan simulasi ini, Anda bisa mendapatkan gambaran jelas mengenai total biaya yang harus dikeluarkan selama masa kredit.

Pertanyaan Penting kepada Bank atau Lembaga Pembiayaan

Sebelum mengajukan kredit, ajukan pertanyaan penting berikut kepada bank atau lembaga pembiayaan untuk memastikan transparansi dan menghindari hal-hal yang tidak diinginkan:

- Besar suku bunga dan apakah suku bunga tetap atau variabel.

- Biaya-biaya administrasi, provisi, dan asuransi yang dikenakan.

- Jangka waktu kredit dan besarnya angsuran bulanan.

- Persyaratan dan dokumen yang dibutuhkan untuk pengajuan kredit.

- Proses dan prosedur pengajuan kredit.

- Opsi dan konsekuensi jika terjadi keterlambatan pembayaran.

Strategi Negosiasi Suku Bunga dan Biaya Tambahan

Jangan ragu untuk bernegosiasi dengan bank atau lembaga pembiayaan. Bandingkan penawaran dari beberapa lembaga untuk mendapatkan suku bunga dan biaya tambahan yang paling kompetitif. Memiliki riwayat kredit yang baik dapat meningkatkan daya tawar Anda. Siapkan beberapa alternatif solusi jika negosiasi tidak sesuai harapan. Misalnya, mempertimbangkan uang muka yang lebih besar untuk menurunkan angsuran atau memperpanjang jangka waktu kredit.

Memahami Detail Perjanjian Kredit

Sebelum menandatangani perjanjian kredit, bacalah seluruh isi perjanjian dengan teliti. Pahami setiap klausul dan pastikan Anda mengerti semua konsekuensi dan kewajiban yang tercantum. Jangan ragu untuk meminta penjelasan kepada petugas bank atau lembaga pembiayaan jika ada hal yang kurang dipahami. Jika perlu, konsultasikan dengan ahli hukum untuk memastikan perlindungan hak dan kepentingan Anda.

Alternatif Pembiayaan Rumah Selain Kredit Bank

Mencari rumah idaman dengan cicilan 500 ribu per bulan memang menantang. Kredit Pemilikan Rumah (KPR) konvensional dari bank umum menjadi pilihan utama, namun bukan satu-satunya. Mengeksplorasi alternatif pembiayaan lain bisa membuka peluang lebih besar mendapatkan rumah impian. Berikut beberapa pilihan dan pertimbangannya.

Kredit Pemilikan Rumah Syariah

KPR Syariah menawarkan skema pembiayaan yang sesuai dengan prinsip-prinsip syariat Islam, tanpa bunga (riba). Mekanisme pembiayaan umumnya menggunakan sistem bagi hasil (profit sharing) atau murabahah (jual beli dengan harga pokok dan keuntungan yang disepakati).

- Kelebihan: Sesuai prinsip syariat Islam, transparansi biaya lebih tinggi.

- Kekurangan: Proses pengajuan mungkin lebih rumit, suku bunga efektif bisa lebih tinggi jika dibandingkan dengan bunga nominal pada KPR konvensional (tergantung skema yang dipilih).

KPR BTN

Bank Tabungan Negara (BTN) menyediakan KPR dengan berbagai skema dan program subsidi pemerintah. KPR BTN seringkali menawarkan suku bunga yang kompetitif, terutama untuk rumah subsidi.

- Kelebihan: Suku bunga kompetitif, akses mudah untuk rumah subsidi.

- Kekurangan: Persyaratan dan pilihan properti mungkin lebih terbatas dibandingkan KPR bank umum.

Pembiayaan Langsung dari Developer

Beberapa developer perumahan menawarkan skema pembiayaan langsung kepada pembeli. Skema ini bisa berupa cicilan langsung kepada developer dengan bunga tertentu atau kerjasama dengan lembaga pembiayaan tertentu.

- Kelebihan: Proses mungkin lebih cepat dan mudah, terutama jika developer menyediakan paket lengkap.

- Kekurangan: Suku bunga dan skema pembayaran mungkin kurang fleksibel, pilihan properti terbatas pada proyek developer tersebut.

Perbandingan Alternatif Pembiayaan

Membandingkan ketiga alternatif di atas memerlukan pertimbangan yang cermat. Berikut ringkasannya:

| Alternatif | Kelebihan | Kekurangan |

|---|---|---|

| KPR Syariah | Sesuai syariat Islam, transparansi biaya | Proses rumit, suku bunga efektif bisa tinggi |

| KPR BTN | Suku bunga kompetitif, akses mudah untuk rumah subsidi | Persyaratan dan pilihan properti terbatas |

| Pembiayaan Developer | Proses cepat dan mudah, paket lengkap | Suku bunga dan skema pembayaran kurang fleksibel, pilihan properti terbatas |

Contoh Kasus Penerapan Alternatif Pembiayaan

Bayu dan istrinya ingin membeli rumah seharga 300 juta dengan cicilan maksimal 500 ribu per bulan. Setelah mempertimbangkan kemampuan finansial dan kebutuhan, mereka memilih KPR Syariah karena sesuai dengan keyakinan agama mereka. Meskipun suku bunga efektif sedikit lebih tinggi, transparansi biaya dan prinsip syariat menjadi pertimbangan utama.

Saran Memilih Alternatif Pembiayaan

Pemilihan alternatif pembiayaan rumah yang tepat bergantung pada beberapa faktor, termasuk kemampuan finansial, keyakinan agama, dan preferensi pribadi. Pertimbangkan dengan cermat suku bunga, jangka waktu cicilan, biaya administrasi, dan persyaratan lainnya sebelum membuat keputusan. Bandingkan penawaran dari beberapa lembaga pembiayaan untuk mendapatkan pilihan terbaik.

Memiliki rumah dengan cicilan 500 ribu rupiah per bulan memang mungkin, tetapi membutuhkan perencanaan dan riset yang matang. Dengan memahami faktor-faktor yang mempengaruhi angsuran, membandingkan berbagai program kredit, dan memilih alternatif pembiayaan yang tepat, Anda dapat mewujudkan impian memiliki rumah sendiri. Jangan ragu untuk berkonsultasi dengan ahli keuangan sebelum membuat keputusan final. Langkah cerdas hari ini menentukan masa depan yang lebih nyaman.

Pertanyaan Umum yang Sering Muncul

Apakah ada batasan usia untuk mengajukan kredit rumah 500 ribu sebulan?

Umumnya, ada batasan usia maksimal, biasanya sekitar 55-65 tahun saat kredit lunas. Namun, kebijakan ini berbeda antar bank.

Bagaimana jika penghasilan saya tidak tetap? Apakah masih bisa mengajukan kredit?

Bank biasanya lebih menyukai pemohon dengan penghasilan tetap. Namun, jika Anda memiliki penghasilan tidak tetap, Anda mungkin perlu menunjukkan bukti pendapatan lain seperti usaha sampingan atau investasi untuk meningkatkan peluang persetujuan.

Apa yang terjadi jika saya telat membayar cicilan?

Keterlambatan pembayaran akan dikenakan denda dan dapat berdampak negatif pada skor kredit Anda. Hal ini juga dapat menyebabkan proses penagihan oleh bank.

Bisakah saya mengajukan kredit bersama pasangan?

Ya, mengajukan kredit bersama pasangan dapat meningkatkan peluang persetujuan karena gabungan penghasilan akan dinilai.

Apakah ada biaya tambahan selain cicilan bulanan?

Ya, biasanya ada biaya administrasi, biaya provisi, asuransi, dan biaya-biaya lainnya yang perlu dipertimbangkan.