Persyaratan Kredit Rumah BTN menjadi kunci utama impian memiliki rumah idaman. Membeli rumah, terutama dengan bantuan kredit, membutuhkan perencanaan matang. Pahami persyaratan umum, kemampuan pembayaran, jenis kredit, prosedur pengajuan, hingga biaya-biaya yang terkait agar proses pengajuan berjalan lancar dan impian Anda terwujud. Artikel ini akan memandu Anda melalui setiap tahapan, dari menyiapkan dokumen hingga pencairan dana.

Dari persyaratan dokumen hingga simulasi kemampuan pembayaran, panduan komprehensif ini akan memberikan gambaran jelas tentang apa yang dibutuhkan untuk mendapatkan persetujuan kredit rumah BTN. Kami akan mengupas tuntas berbagai jenis kredit, prosedur pengajuan, dan biaya-biaya yang perlu Anda pertimbangkan. Dengan informasi yang lengkap ini, Anda dapat mempersiapkan diri dengan lebih baik dan meningkatkan peluang keberhasilan pengajuan kredit.

Persyaratan Umum Kredit Rumah BTN

Memiliki rumah sendiri merupakan impian banyak orang. Bank Tabungan Negara (BTN) sebagai salah satu bank terbesar di Indonesia menyediakan berbagai program kredit perumahan untuk mewujudkannya. Namun, sebelum mengajukan, penting untuk memahami persyaratan umum yang berlaku. Kejelasan mengenai persyaratan ini akan meminimalisir penolakan aplikasi dan mempercepat proses persetujuan kredit Anda.

Memahami persyaratan kredit rumah BTN, termasuk penghasilan, aset, dan riwayat kredit, sangat krusial. Perlu diingat bahwa setiap bank memiliki kebijakannya sendiri; sebagai perbandingan, Anda bisa mengeksplorasi pilihan lain seperti kpr bni subsidi untuk melihat perbedaan persyaratannya. Setelah membandingkan beberapa opsi, Anda akan lebih siap menentukan strategi terbaik dalam memenuhi persyaratan kredit rumah BTN dan mendapatkan rumah idaman.

Penting untuk cermat dalam mempersiapkan dokumen dan memenuhi semua kriteria yang ditetapkan.

Persyaratan kredit rumah BTN meliputi dokumen-dokumen penting, verifikasi data, dan persyaratan khusus yang disesuaikan dengan profil calon debitur. Memahami detail ini secara menyeluruh akan meningkatkan peluang keberhasilan pengajuan kredit Anda.

Persyaratan Dokumen dan Kelengkapannya

Berikut tabel yang merangkum persyaratan dokumen yang dibutuhkan untuk pengajuan kredit rumah BTN. Perhatikan detail setiap persyaratan untuk memastikan kelengkapan dokumen Anda.

| Jenis Persyaratan | Dokumen yang Diperlukan | Deskripsi | Catatan Tambahan |

|---|---|---|---|

| Identitas Pemohon | KTP, KK, NPWP | Dokumen resmi yang membuktikan identitas dan kewarganegaraan pemohon. | Pastikan dokumen masih berlaku. |

| Bukti Kepemilikan Tanah/Rumah (jika ada) | Sertifikat Tanah, AJB, SHGB | Dokumen yang menunjukkan kepemilikan tanah atau rumah yang akan dijadikan agunan. | Jika belum memiliki, maka akan ada persyaratan lain yang perlu dipenuhi. |

| Bukti Kemampuan Keuangan | Slip Gaji/Surat Keterangan Penghasilan, Rekening Koran 3 Bulan Terakhir | Bukti yang menunjukkan kemampuan pemohon untuk membayar cicilan kredit. | Untuk wiraswasta, diperlukan laporan keuangan usaha. |

| Dokumen pendukung lainnya | Surat keterangan kerja, surat nikah (jika sudah menikah) | Dokumen pendukung untuk melengkapi data dan informasi yang dibutuhkan. | Dokumen pendukung dapat bervariasi tergantung kebijakan BTN. |

Proses Verifikasi Dokumen, Persyaratan kredit rumah btn

Setelah pengajuan, BTN akan melakukan verifikasi terhadap seluruh dokumen yang diajukan. Proses ini meliputi pengecekan keaslian dokumen, validasi data, dan penilaian kemampuan keuangan pemohon. Verifikasi ini bertujuan untuk memastikan bahwa pemohon memenuhi persyaratan dan mampu membayar cicilan kredit rumah sesuai kesepakatan.

Proses verifikasi ini dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas data dan dokumen yang diajukan. Ketepatan dan kelengkapan dokumen akan mempercepat proses ini.

Persyaratan Khusus Berdasarkan Profil Pemohon

Persyaratan kredit rumah BTN dapat bervariasi tergantung profil pemohon. Berikut beberapa contohnya:

- Karyawan Tetap: Umumnya memerlukan slip gaji 3 bulan terakhir, surat keterangan kerja, dan fotokopi KTP.

- Wiraswasta: Diperlukan laporan keuangan usaha, bukti kepemilikan usaha, dan bukti transaksi keuangan.

- Pensiunan: Membutuhkan surat pensiun, bukti penerimaan pensiun, dan dokumen pendukung lainnya.

Contoh Kasus Penolakan Kredit Rumah BTN

Salah satu contoh kasus penolakan adalah pengajuan kredit yang ditolak karena ketidaklengkapan dokumen. Pemohon tidak menyertakan slip gaji 3 bulan terakhir, sehingga BTN tidak dapat memverifikasi kemampuan keuangannya. Kasus lain dapat disebabkan oleh riwayat kredit yang buruk atau ketidaksesuaian antara penghasilan dan harga rumah yang diajukan.

Penolakan juga bisa terjadi karena agunan yang diajukan tidak memenuhi syarat, misalnya kondisi rumah yang dinilai tidak layak atau sertifikat tanah yang bermasalah. Oleh karena itu, penting untuk memastikan semua persyaratan terpenuhi sebelum mengajukan kredit.

Memenuhi persyaratan kredit rumah BTN memang krusial, terutama soal penghasilan dan riwayat kredit. Sebelum mengajukan, ada baiknya Anda telusuri berbagai pilihan KPR dengan melihat daftar KPR yang tersedia. Dengan begitu, Anda bisa membandingkan suku bunga dan fasilitas yang ditawarkan, kemudian mengevaluasi apakah Anda mampu memenuhi persyaratan kredit rumah BTN yang spesifik dan sesuai dengan pilihan KPR Anda.

Persyaratan Kemampuan Pembayaran: Persyaratan Kredit Rumah Btn

Mendapatkan persetujuan kredit rumah BTN tak hanya bergantung pada nilai aset yang diajukan, namun juga kemampuan Anda dalam membayar cicilan setiap bulannya. BTN, seperti lembaga keuangan lainnya, memiliki mekanisme ketat untuk menilai kemampuan pembayaran calon debitur. Penilaian ini memastikan keberlanjutan pembayaran dan meminimalisir risiko kredit macet. Berikut uraian detail mengenai persyaratan kemampuan pembayaran kredit rumah BTN.

Simulasi Kemampuan Pembayaran Berdasarkan Penghasilan dan Beban Utang

Kemampuan membayar cicilan rumah sangat dipengaruhi oleh penghasilan dan beban utang Anda. Semakin tinggi penghasilan dan semakin rendah beban utang, semakin besar peluang pengajuan kredit Anda disetujui. Berikut simulasi sederhana (angka-angka ini bersifat ilustrasi dan dapat berbeda di lapangan):

| Penghasilan Bulanan | Beban Utang Bulanan | Sisa Penghasilan (Setelah Beban Utang) | Kemampuan Mengajukan Kredit (Estimasi) |

|---|---|---|---|

| Rp 10.000.000 | Rp 2.000.000 | Rp 8.000.000 | Tinggi |

| Rp 7.000.000 | Rp 3.000.000 | Rp 4.000.000 | Sedang |

| Rp 5.000.000 | Rp 2.500.000 | Rp 2.500.000 | Rendah |

Perlu diingat bahwa simulasi ini bersifat umum. BTN akan mempertimbangkan berbagai faktor lain dalam menilai kemampuan pembayaran Anda.

Perbandingan Suku Bunga Kredit Rumah BTN dengan Bank Lain

Suku bunga kredit rumah sangat bervariasi antar lembaga pemberi pinjaman, termasuk BTN dan bank-bank lain. Perbedaan ini dipengaruhi oleh beberapa faktor, seperti kebijakan moneter pemerintah, profil risiko debitur, dan kondisi ekonomi makro. Berikut tabel perbandingan ilustrasi (data aktual dapat berbeda dan perlu dicek langsung ke masing-masing lembaga):

| Bank | Suku Bunga (%) | Tenor Maksimal (Tahun) | Keterangan |

|---|---|---|---|

| BTN | 7,5 – 10 | 20 | Angka ini dapat berubah sewaktu-waktu |

| Bank A | 8 – 11 | 15 | Tergantung program dan profil debitur |

| Bank B | 7,8 – 10,5 | 25 | Syarat dan ketentuan berlaku |

Selalu perbarui informasi suku bunga terkini dari masing-masing bank sebelum mengajukan kredit.

Faktor-Faktor Penilaian Kemampuan Pembayaran oleh BTN

BTN mempertimbangkan beberapa faktor penting dalam menilai kemampuan pembayaran calon debitur. Faktor-faktor ini bertujuan untuk memastikan bahwa debitur mampu membayar cicilan secara konsisten tanpa mengalami kesulitan keuangan.

- Penghasilan tetap dan sumber penghasilan yang stabil.

- Rasio Debt-to-Income Ratio (DTI) yang rendah.

- Riwayat kredit yang baik (tidak memiliki tunggakan atau kredit macet).

- Aset yang dimiliki (sebagai jaminan tambahan).

- Lama bekerja di tempat kerja saat ini.

Perhitungan Debt-to-Income Ratio (DTI) dan Dampaknya

Debt-to-Income Ratio (DTI) adalah rasio yang menunjukkan proporsi penghasilan yang digunakan untuk membayar utang. Rasio ini sangat penting dalam penilaian kemampuan pembayaran kredit. DTI dihitung dengan membagi total kewajiban utang bulanan dengan total penghasilan bulanan, kemudian dikalikan 100%.

DTI = (Total Kewajiban Utang Bulanan / Total Penghasilan Bulanan) x 100%

Semakin rendah DTI, semakin baik kemampuan pembayaran Anda. BTN umumnya menetapkan batas maksimal DTI untuk persetujuan kredit. DTI yang tinggi dapat mengurangi peluang persetujuan kredit.

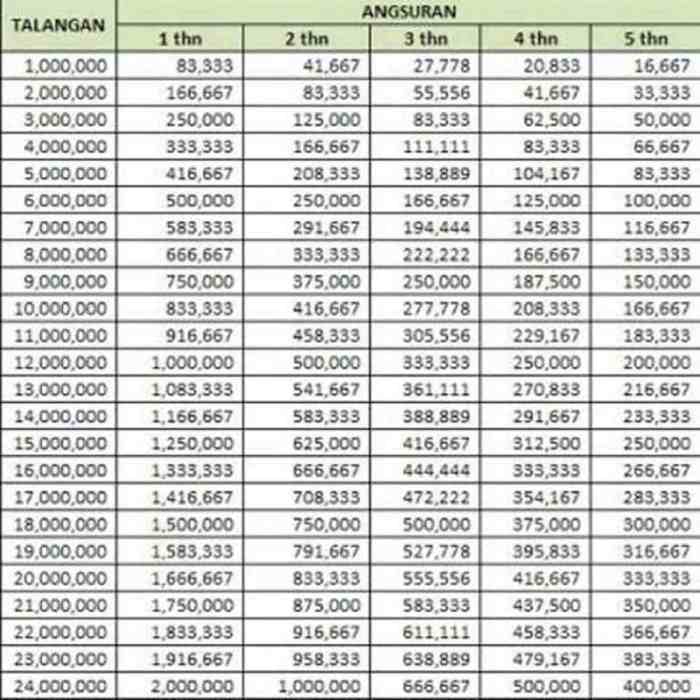

Contoh Perhitungan Cicilan Kredit Rumah BTN

Cicilan kredit rumah BTN dapat dihitung dengan berbagai metode dan dipengaruhi oleh tenor (jangka waktu pinjaman) dan skema pembayaran. Berikut contoh perhitungan ilustrasi (gunakan kalkulator kredit online untuk perhitungan yang lebih akurat):

| Nominal Kredit | Suku Bunga (%) | Tenor (Tahun) | Cicilan Per Bulan (Estimasi) |

|---|---|---|---|

| Rp 500.000.000 | 9 | 15 | Rp 4.500.000 |

| Rp 500.000.000 | 9 | 20 | Rp 4.000.000 |

| Rp 300.000.000 | 9 | 15 | Rp 2.700.000 |

Ingatlah bahwa ini hanyalah contoh ilustrasi. Perhitungan sebenarnya mungkin berbeda tergantung pada kebijakan BTN yang berlaku.

Persyaratan kredit rumah BTN cukup ketat, meliputi penghasilan, usia, dan riwayat kredit yang baik. Salah satu cara untuk meningkatkan peluang persetujuan adalah dengan menunjukkan stabilitas finansial, misalnya melalui pengajuan KPR BPJS Ketenagakerjaan yang membuktikan kepatuhan Anda dalam membayar iuran. Bukti tersebut bisa memperkuat aplikasi Anda dan membantu memenuhi persyaratan kredit rumah BTN, sehingga proses pengajuan menjadi lebih lancar.

Dengan demikian, memahami persyaratan kredit rumah BTN secara menyeluruh, termasuk bagaimana memanfaatkan sumber daya tambahan, sangat penting untuk keberhasilan pengajuan Anda.

Jenis-jenis Kredit Rumah BTN dan Persyaratannya

Bank BTN menawarkan berbagai jenis Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan beragam calon debitur. Pemahaman mendalam tentang jenis-jenis KPR BTN dan persyaratannya sangat krusial dalam proses pengajuan dan persetujuan kredit. Berikut uraian detailnya, membantu Anda memilih produk yang paling sesuai dengan profil keuangan dan rencana pembelian rumah Anda.

Jenis-jenis Kredit Rumah BTN

BTN menyediakan beberapa jenis KPR, dibedakan terutama berdasarkan skema subsidi pemerintah dan jenis properti yang dibeli. Perbedaan ini berdampak signifikan pada persyaratan yang diajukan.

- KPR Subsidi: Diperuntukkan bagi masyarakat berpenghasilan rendah (MBR) dengan persyaratan dan suku bunga yang lebih ringan. Subsidi pemerintah meringankan beban angsuran bulanan.

- KPR Non-Subsidi: Ditujukan untuk masyarakat dengan penghasilan di atas batas MBR. Suku bunga dan persyaratannya lebih fleksibel, tetapi umumnya lebih tinggi dibandingkan KPR subsidi.

- KPR Tapak: Khusus untuk pembelian rumah tapak atau rumah berdiri sendiri di atas tanah.

- KPR Rumah Susun: Diperuntukkan bagi pembelian unit di dalam bangunan rumah susun atau apartemen.

- KPR Rumah Baru: Untuk pembelian rumah baru langsung dari pengembang.

- KPR Rumah Bekas: Untuk pembelian rumah yang sudah ditempati sebelumnya.

Perbedaan Persyaratan KPR Subsidi dan Non-Subsidi

Perbedaan utama antara KPR subsidi dan non-subsidi terletak pada penghasilan, harga rumah, dan subsidi pemerintah. Berikut perbandingannya:

- Penghasilan: KPR subsidi memiliki batasan penghasilan maksimal yang ditetapkan pemerintah, sementara KPR non-subsidi tidak memiliki batasan tersebut.

- Harga Rumah: KPR subsidi memiliki batas harga rumah maksimal yang disubsidi pemerintah. KPR non-subsidi tidak memiliki batasan harga rumah.

- Subsidi Pemerintah: KPR subsidi mendapatkan subsidi bunga dan uang muka dari pemerintah, sedangkan KPR non-subsidi tidak mendapatkan subsidi tersebut.

- Suku Bunga: KPR subsidi umumnya memiliki suku bunga yang lebih rendah dibandingkan KPR non-subsidi.

Persyaratan Kredit Rumah BTN untuk Pembeli Rumah Baru dan Bekas

Persyaratan umum KPR BTN hampir sama untuk rumah baru dan bekas, namun terdapat beberapa perbedaan yang perlu diperhatikan:

- Rumah Baru: Proses pengajuan lebih mudah karena dokumen terkait legalitas properti biasanya lebih lengkap dan terjamin dari pengembang.

- Rumah Bekas: Memerlukan pengecekan lebih detail terhadap legalitas kepemilikan, kondisi fisik rumah, dan riwayat properti. Proses verifikasi dokumen mungkin memakan waktu lebih lama.

Perbandingan Persyaratan Kredit Rumah BTN untuk Pembelian Rumah Tapak dan Rumah Susun

Meskipun sama-sama KPR, pembelian rumah tapak dan rumah susun memiliki perbedaan persyaratan, terutama terkait dengan aspek legalitas dan penilaian properti.

- Rumah Tapak: Persyaratan meliputi sertifikat tanah, IMB (Izin Mendirikan Bangunan), dan dokumen legalitas lainnya yang terkait dengan kepemilikan tanah dan bangunan.

- Rumah Susun: Persyaratan meliputi Sertifikat Hak Milik Atas Satuan Rumah Susun (SHMSRS) dan dokumen legalitas lainnya yang terkait dengan kepemilikan unit di dalam bangunan rumah susun.

Perbedaan Persyaratan Kredit untuk Rumah di Perkotaan dan Pedesaan

Persyaratan kredit untuk rumah di perkotaan dan pedesaan umumnya sama, namun penilaian properti dan aksesibilitas infrastruktur mungkin menjadi pertimbangan tambahan. Rumah di perkotaan cenderung memiliki nilai jual yang lebih tinggi, namun persaingan juga lebih ketat. Rumah di pedesaan mungkin memerlukan verifikasi tambahan terkait akses jalan dan infrastruktur pendukung.

Prosedur Pengajuan Kredit Rumah BTN

Mengajukan kredit rumah BTN membutuhkan pemahaman yang matang terhadap prosedur dan persyaratannya. Proses ini terbilang sistematis, namun membutuhkan kesabaran dan persiapan dokumen yang lengkap. Keberhasilan pengajuan bergantung pada kelengkapan dokumen dan memenuhi kriteria yang ditetapkan BTN. Berikut uraian lengkapnya.

Memahami persyaratan kredit rumah BTN, termasuk penghasilan, aset, dan riwayat kredit, sangat penting sebelum mengajukan. Jika Anda mencari alternatif, pertimbangkan kpr syariah mandiri yang mungkin memiliki persyaratan berbeda. Namun, kembali ke persyaratan kredit rumah BTN, pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan agar proses pengajuan berjalan lancar dan Anda bisa segera memiliki rumah idaman.

Proses verifikasi persyaratan ini cukup ketat, jadi pastikan semuanya lengkap dan akurat.

Langkah-Langkah Pengajuan Kredit Rumah BTN

Proses pengajuan kredit rumah BTN terdiri dari beberapa tahapan yang harus dilalui secara berurutan. Setiap tahapan memerlukan dokumen-dokumen spesifik yang perlu dipersiapkan dengan teliti. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan.

- Konsultasi dan Perencanaan: Mulailah dengan berkonsultasi dengan petugas BTN untuk menentukan jenis kredit yang sesuai, besaran dana yang dibutuhkan, dan estimasi cicilan bulanan. Buat perencanaan keuangan yang matang untuk memastikan kemampuan membayar cicilan.

- Pengajuan Kredit: Setelah konsultasi, ajukan kredit secara resmi dengan melengkapi formulir aplikasi dan menyerahkan dokumen persyaratan yang dibutuhkan. Pastikan semua data yang diisi akurat dan lengkap.

- Verifikasi Dokumen: BTN akan memverifikasi semua dokumen yang diajukan. Proses ini bertujuan untuk memastikan keabsahan dan kelengkapan data yang diberikan pemohon.

- Penilaian Jaminan (Agunan): Proses ini melibatkan appraisal atau penilaian terhadap properti yang akan dijadikan agunan. Penilaian ini menentukan nilai jual objektif properti tersebut.

- Analisa Kredit: BTN akan menganalisa kemampuan pemohon untuk membayar cicilan berdasarkan data keuangan yang diberikan. Analisa ini meliputi penghasilan, aset, dan kewajiban pemohon.

- Persetujuan Kredit: Setelah semua tahapan selesai, BTN akan memberikan keputusan persetujuan atau penolakan kredit. Jika disetujui, akan ditentukan besaran dana yang disetujui dan jangka waktu cicilan.

- Penandatanganan Akta Kredit: Jika kredit disetujui, pemohon harus menandatangani akta kredit sebagai bukti kesepakatan antara pemohon dan BTN.

- Pencairan Dana: Setelah akta kredit ditandatangani, dana kredit akan dicairkan dan ditransfer ke rekening penjual properti atau sesuai kesepakatan.

Tahapan Verifikasi dan Persetujuan Kredit

Proses verifikasi dan persetujuan kredit merupakan tahapan krusial yang menentukan berhasil atau tidaknya pengajuan. Kecepatan proses ini bergantung pada kelengkapan dokumen dan responsivitas pemohon dalam memberikan informasi tambahan jika dibutuhkan.

- Verifikasi data identitas dan pekerjaan pemohon.

- Verifikasi data keuangan pemohon, termasuk slip gaji, rekening koran, dan bukti penghasilan lainnya.

- Penilaian terhadap agunan (properti yang akan dijaminkan).

- Analisa kelayakan kredit berdasarkan data yang telah diverifikasi.

- Pengambilan keputusan persetujuan atau penolakan kredit.

Diagram Alur Proses Pengajuan Kredit Rumah BTN

Proses pengajuan kredit rumah BTN dapat divisualisasikan sebagai alur berikut: Konsultasi & Perencanaan → Pengajuan Kredit → Verifikasi Dokumen → Penilaian Jaminan → Analisa Kredit → Persetujuan Kredit → Penandatanganan Akta Kredit → Pencairan Dana.

Memahami persyaratan kredit rumah BTN, termasuk penghasilan, aset, dan riwayat kredit, sangat krusial. Salah satu jenis kredit yang ditawarkan adalah KPR Komersil BTN, yang memiliki persyaratan tersendiri; untuk detailnya, Anda bisa cek di sini: kpr komersil btn. Setelah memahami detail KPR Komersil BTN, Anda bisa membandingkannya dengan jenis kredit lainnya dan menentukan apakah sesuai dengan kemampuan finansial Anda sebelum mengajukan permohonan kredit rumah BTN.

Perlu diingat, setiap program kredit memiliki persyaratan yang berbeda, jadi riset yang menyeluruh sangat penting.

Dokumen Penting pada Setiap Tahapan

Dokumen yang dibutuhkan bervariasi pada setiap tahapan. Persiapan dokumen yang lengkap dan akurat akan mempercepat proses pengajuan.

| Tahapan | Dokumen Penting |

|---|---|

| Pengajuan Kredit | KTP, KK, NPWP, Slip Gaji, Rekening Koran, Surat Keterangan Kerja, Dokumen Properti |

| Verifikasi Dokumen | Semua dokumen yang diajukan pada tahap pengajuan, ditambah dokumen pendukung lainnya jika dibutuhkan. |

| Penilaian Jaminan | Sertifikat tanah dan bangunan, IMB (Izin Mendirikan Bangunan) |

| Analisa Kredit | Data keuangan pemohon yang telah diverifikasi |

Ilustrasi Proses Pengajuan Kredit Rumah BTN yang Sukses

Bayangkan Bapak Budi mengajukan kredit rumah BTN senilai Rp 500 juta. Setelah berkonsultasi dan mempersiapkan dokumen (KTP, KK, NPWP, slip gaji 3 bulan terakhir, rekening koran 6 bulan terakhir, dan sertifikat rumah yang akan dibeli), beliau mengajukan kredit. Proses verifikasi dokumen memakan waktu sekitar 2 minggu. Penilaian agunan membutuhkan waktu 1 minggu. Analisa kredit memakan waktu 1 minggu. Setelah semua proses selesai, Bapak Budi mendapat persetujuan kredit dan menandatangani akta kredit. Dana cair setelah 1 minggu penandatanganan akta.

Total waktu yang dibutuhkan Bapak Budi dari pengajuan hingga pencairan dana adalah sekitar 5 minggu. Tentu, waktu ini bisa bervariasi tergantung kompleksitas kasus dan responsivitas pemohon.

Biaya-Biaya yang Terkait dengan Kredit Rumah BTN

Membeli rumah dengan Kredit Pemilikan Rumah (KPR) BTN memang menjanjikan, namun penting untuk memahami seluk-beluk biaya yang akan dikeluarkan, di luar cicilan bulanan. Memahami rincian biaya ini akan membantu Anda merencanakan keuangan dengan lebih matang dan menghindari kejutan finansial di kemudian hari. Berikut uraian lengkap mengenai berbagai biaya yang terkait dengan KPR BTN.

Rincian Biaya Administrasi, Provisi, Asuransi, dan Biaya Lainnya

Biaya-biaya yang terkait dengan KPR BTN bervariasi tergantung pada jenis produk KPR, besarnya pinjaman, dan kebijakan BTN yang berlaku saat pengajuan. Secara umum, biaya-biaya tersebut meliputi:

| Jenis Biaya | Penjelasan | Faktor Pengaruh | Contoh Perkiraan |

|---|---|---|---|

| Biaya Administrasi | Biaya yang dikenakan untuk proses administrasi pengajuan KPR, termasuk verifikasi data dan dokumen. | Besarnya pinjaman, kompleksitas dokumen. | Rp 500.000 – Rp 2.000.000 |

| Biaya Provisi | Persentase tertentu dari total pinjaman yang dibebankan di awal sebagai kompensasi bagi bank atas pemberian kredit. | Besarnya pinjaman, suku bunga, jangka waktu kredit. | 1% – 2% dari total pinjaman |

| Asuransi Jiwa | Premi asuransi yang melindungi pihak bank jika debitur meninggal dunia sebelum melunasi kredit. | Besarnya pinjaman, usia debitur, jangka waktu kredit. | Beragam, tergantung polis yang dipilih. |

| Asuransi Kebakaran | Premi asuransi yang melindungi rumah dari risiko kebakaran. | Nilai properti, lokasi rumah, jenis bangunan. | Beragam, tergantung nilai properti dan polis. |

| Biaya Appraisal | Biaya untuk melakukan penilaian properti yang akan dijadikan jaminan kredit. | Lokasi dan kondisi properti. | Rp 500.000 – Rp 1.500.000 |

| Biaya Notaris | Biaya untuk pembuatan akta kredit dan proses legal lainnya. | Kompleksitas proses legal. | Beragam, tergantung wilayah dan kompleksitas transaksi. |

Perbedaan Biaya Antar Jenis Kredit Rumah BTN

Besarnya biaya-biaya tersebut dapat berbeda antar jenis produk KPR BTN. Misalnya, KPR subsidi pemerintah (FLPP) biasanya memiliki biaya provisi yang lebih rendah dibandingkan KPR komersial. Program KPR tertentu juga mungkin menawarkan keringanan biaya administrasi atau asuransi. Selalu periksa detail biaya yang berlaku untuk setiap jenis KPR BTN sebelum mengajukan permohonan.

Faktor-Faktor yang Mempengaruhi Besarnya Biaya

Beberapa faktor kunci yang mempengaruhi besarnya biaya KPR BTN antara lain besarnya pinjaman, jangka waktu kredit, suku bunga yang berlaku, jenis KPR yang dipilih, dan nilai properti yang akan dijaminkan. Semakin besar pinjaman dan jangka waktu kredit, umumnya biaya yang harus dibayarkan juga akan lebih tinggi.

Contoh Perhitungan Total Biaya

Misalnya, untuk KPR BTN sebesar Rp 500.000.000 dengan provisi 1%, biaya administrasi Rp 1.000.000, asuransi jiwa tahunan Rp 1.500.000, dan asuransi kebakaran tahunan Rp 750.000, maka total biaya di awal (sebelum cicilan) adalah Rp 7.250.000 (Rp 5.000.000 + Rp 1.000.000 + Rp 1.250.000). Ini belum termasuk biaya appraisal dan notaris yang bisa mencapai jutaan rupiah. Perlu diingat bahwa ini hanyalah contoh, dan biaya aktual dapat berbeda.

Memiliki rumah adalah impian banyak orang, dan Bank Tabungan Negara (BTN) hadir untuk mewujudkannya. Dengan memahami persyaratan kredit rumah BTN secara menyeluruh, Anda dapat meningkatkan peluang untuk mendapatkan persetujuan. Persiapan yang matang, baik dari segi dokumen maupun keuangan, akan mempermudah proses dan mempercepat realisasi impian memiliki rumah idaman. Jangan ragu untuk berkonsultasi dengan pihak BTN untuk informasi lebih lanjut dan penyesuaian terhadap kondisi keuangan Anda.

Pertanyaan Umum yang Sering Muncul

Apa yang terjadi jika pengajuan kredit saya ditolak?

BTN akan memberitahukan alasan penolakan. Umumnya karena ketidaksesuaian dokumen, kemampuan bayar rendah, atau riwayat kredit buruk.

Berapa lama proses pengajuan kredit rumah BTN?

Prosesnya bervariasi, namun umumnya memakan waktu beberapa minggu hingga beberapa bulan, tergantung kelengkapan dokumen dan verifikasi.

Apakah BTN menawarkan program khusus untuk pasangan muda?

Beberapa program KPR BTN mungkin menawarkan keringanan atau kemudahan khusus untuk pasangan muda, namun ini perlu dicek langsung ke BTN.

Bagaimana cara mengetahui suku bunga KPR BTN terkini?

Suku bunga dapat dilihat di website resmi BTN atau dengan menghubungi cabang BTN terdekat.

Apa perbedaan antara KPR subsidi dan non-subsidi BTN?

KPR subsidi memiliki batasan harga rumah dan penghasilan, serta suku bunga yang lebih rendah, sedangkan KPR non-subsidi tidak memiliki batasan tersebut.