Pinjaman BPJS Ketenagakerjaan untuk renovasi rumah menjadi solusi menarik bagi pekerja yang ingin mempercantik atau memperbaiki rumahnya. Program ini menawarkan akses mudah ke dana renovasi dengan persyaratan yang relatif terjangkau, meskipun tetap ada sejumlah hal yang perlu diperhatikan sebelum mengajukan pinjaman. Artikel ini akan mengupas tuntas persyaratan, proses pengajuan, besaran pinjaman, hingga keuntungan dan kerugiannya, sehingga Anda dapat membuat keputusan yang tepat.

Memiliki rumah yang nyaman dan layak huni adalah impian banyak orang. Namun, biaya renovasi rumah seringkali menjadi kendala. Untungnya, BPJS Ketenagakerjaan menawarkan solusi berupa pinjaman yang dapat dimanfaatkan untuk membiayai renovasi. Dengan memahami detail program ini, Anda dapat merencanakan renovasi rumah impian dengan lebih terarah dan terkendali.

Persyaratan Pinjaman BPJS Ketenagakerjaan untuk Renovasi Rumah

Memanfaatkan fasilitas pinjaman BPJS Ketenagakerjaan untuk renovasi rumah bisa menjadi solusi finansial yang menarik. Namun, sebelum mengajukan, penting untuk memahami persyaratan yang berlaku agar proses pengajuan berjalan lancar. Kejelasan mengenai persyaratan ini akan meminimalisir penolakan dan mempercepat realisasi renovasi rumah Anda.

Persyaratan Umum Pinjaman BPJS Ketenagakerjaan

Sebelum membahas persyaratan khusus renovasi rumah, mari kita tinjau persyaratan umum yang berlaku untuk semua jenis pinjaman BPJS Ketenagakerjaan. Persyaratan ini menjadi dasar bagi setiap pengajuan, termasuk untuk renovasi rumah. Ketidaksesuaian dengan persyaratan umum akan langsung berdampak pada penolakan pengajuan.

- Merupakan peserta aktif BPJS Ketenagakerjaan dengan masa kepesertaan minimal tertentu (tergantung jenis pinjaman dan kebijakan terbaru BPJS Ketenagakerjaan).

- Memiliki riwayat pembayaran iuran BPJS Ketenagakerjaan yang lancar dan tertib. Tunggakan iuran dapat menjadi penghalang utama dalam proses persetujuan.

- Memenuhi batas usia maksimal yang ditetapkan oleh BPJS Ketenagakerjaan. Usia maksimal ini bervariasi tergantung program pinjaman.

- Memiliki penghasilan yang stabil dan cukup untuk memenuhi kewajiban cicilan pinjaman. Bukti penghasilan ini akan diverifikasi oleh BPJS Ketenagakerjaan.

Persyaratan Khusus Pinjaman Renovasi Rumah

Selain persyaratan umum, ada persyaratan khusus yang perlu dipenuhi jika Anda mengajukan pinjaman untuk renovasi rumah. Persyaratan ini berfokus pada aspek properti yang akan direnovasi dan kemampuan Anda dalam melunasi pinjaman.

- Rumah yang akan direnovasi harus atas nama pemohon atau memiliki bukti kepemilikan yang sah.

- Terdapat rencana renovasi yang jelas dan rinci, termasuk RAB (Rencana Anggaran Biaya) yang terstruktur dan realistis. RAB ini akan menjadi dasar penentuan jumlah pinjaman.

- Nilai properti yang akan direnovasi harus memenuhi minimal nilai agunan yang ditetapkan oleh BPJS Ketenagakerjaan. Nilai agunan ini biasanya dihitung berdasarkan taksiran harga pasar.

- Memiliki kemampuan membayar cicilan sesuai dengan tenor yang dipilih. BPJS Ketenagakerjaan akan melakukan analisa kemampuan pembayaran pemohon.

Dokumen Pendukung Pengajuan Pinjaman Renovasi Rumah

Untuk melengkapi pengajuan, Anda perlu menyiapkan dokumen-dokumen penting berikut. Pastikan semua dokumen lengkap dan valid untuk mempercepat proses persetujuan.

- Kartu BPJS Ketenagakerjaan

- KTP dan KK

- Surat keterangan kerja dan slip gaji

- Bukti kepemilikan rumah (sertifikat tanah, PBB)

- Rencana Anggaran Biaya (RAB) renovasi rumah yang terperinci

- Foto rumah yang akan direnovasi

- Dokumen pendukung lainnya yang mungkin diminta oleh BPJS Ketenagakerjaan

Perbandingan Persyaratan Pinjaman BPJS Ketenagakerjaan

Berikut tabel perbandingan persyaratan pinjaman renovasi rumah dengan jenis pinjaman BPJS Ketenagakerjaan lainnya. Perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru dari BPJS Ketenagakerjaan.

| Jenis Pinjaman | Persyaratan Umum | Persyaratan Khusus Renovasi | Dokumen Pendukung |

|---|---|---|---|

| Renovasi Rumah | Peserta aktif, iuran lancar, usia sesuai ketentuan, penghasilan stabil | Kepemilikan rumah, RAB renovasi, nilai agunan cukup | Kartu BPJS Ketenagakerjaan, KTP/KK, SK Kerja, Slip Gaji, Sertifikat Tanah, PBB, RAB, Foto Rumah |

| Pinjaman Modal Usaha | Peserta aktif, iuran lancar, usia sesuai ketentuan, penghasilan stabil, rencana usaha | N/A | Kartu BPJS Ketenagakerjaan, KTP/KK, SK Kerja, Slip Gaji, Rencana Usaha, Dokumen pendukung usaha |

| Pinjaman Konsumsi | Peserta aktif, iuran lancar, usia sesuai ketentuan, penghasilan stabil | N/A | Kartu BPJS Ketenagakerjaan, KTP/KK, SK Kerja, Slip Gaji |

Potensi Kendala dan Solusinya

Beberapa kendala mungkin muncul selama proses pengajuan. Memahami potensi kendala dan solusinya akan membantu mempersiapkan diri dengan lebih baik.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, lho! Namun, jika Anda berencana membangun rumah baru di atas tanah milik sendiri, pertimbangkan juga opsi KPR Tanah BTN yang menawarkan kemudahan akses pembiayaan. Pertimbangkan kebutuhan Anda; apakah renovasi rumah yang sudah ada cukup, atau justru butuh membangun rumah baru sepenuhnya? Dengan perencanaan yang matang, baik pinjaman BPJS Ketenagakerjaan maupun KPR bisa menjadi jalan untuk mewujudkan impian rumah idaman.

Pilihlah solusi yang paling sesuai dengan kondisi keuangan dan rencana jangka panjang Anda.

- Kendala: Riwayat pembayaran iuran BPJS Ketenagakerjaan tidak lancar. Solusi: Segera lunasi tunggakan iuran dan perbaiki riwayat pembayaran.

- Kendala: Dokumen pendukung tidak lengkap atau tidak valid. Solusi: Pastikan semua dokumen lengkap dan valid sebelum mengajukan pinjaman.

- Kendala: Nilai agunan rumah tidak memenuhi syarat. Solusi: Konsultasikan dengan pihak BPJS Ketenagakerjaan mengenai solusi alternatif atau pertimbangkan untuk menambah agunan.

- Kendala: Penghasilan tidak mencukupi untuk memenuhi kewajiban cicilan. Solusi: Pertimbangkan untuk mengajukan pinjaman dengan tenor yang lebih panjang atau mengurangi jumlah pinjaman.

Proses Pengajuan Pinjaman BPJS Ketenagakerjaan untuk Renovasi Rumah

Memperoleh pinjaman renovasi rumah melalui BPJS Ketenagakerjaan bisa menjadi solusi finansial yang menguntungkan bagi pekerja. Prosesnya, meskipun terstruktur, memerlukan pemahaman yang jelas agar pengajuan berjalan lancar. Berikut uraian detail langkah-langkahnya.

Langkah-Langkah Pengajuan Pinjaman

Pengajuan pinjaman renovasi rumah BPJS Ketenagakerjaan terdiri dari beberapa tahapan penting yang harus diikuti dengan cermat. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan pengajuan Anda.

- Memenuhi Syarat dan Ketentuan: Pastikan Anda memenuhi seluruh persyaratan yang ditetapkan oleh BPJS Ketenagakerjaan, termasuk masa kepesertaan, penghasilan, dan lainnya. Informasi lengkap mengenai syarat dan ketentuan ini biasanya tersedia di website resmi BPJS Ketenagakerjaan atau kantor cabang terdekat.

- Mengumpulkan Dokumen yang Diperlukan: Kumpulkan seluruh dokumen pendukung yang dibutuhkan. Dokumen ini biasanya termasuk fotokopi KTP, Kartu BPJS Ketenagakerjaan, buku rekening tabungan, surat keterangan penghasilan, dan dokumen pendukung lainnya yang berkaitan dengan rencana renovasi rumah. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau penolakan pengajuan.

- Mengisi Formulir Pengajuan: Isi formulir pengajuan pinjaman dengan lengkap dan akurat. Formulir ini biasanya memuat data pribadi, informasi pekerjaan, detail rencana renovasi, dan besaran pinjaman yang diajukan. Pastikan semua informasi yang Anda masukkan valid dan dapat diverifikasi.

- Menyerahkan Berkas Pengajuan: Setelah semua dokumen lengkap dan formulir terisi, serahkan berkas pengajuan Anda ke kantor cabang BPJS Ketenagakerjaan terdekat. Pastikan Anda menyimpan salinan dari seluruh dokumen yang telah Anda serahkan.

- Proses Verifikasi dan Validasi: BPJS Ketenagakerjaan akan melakukan verifikasi dan validasi data yang Anda ajukan. Proses ini mencakup pengecekan keaslian dokumen, konfirmasi informasi pekerjaan, dan penilaian kelayakan kredit. Proses ini bisa memakan waktu beberapa hari hingga beberapa minggu.

- Pencairan Dana: Jika pengajuan Anda disetujui, BPJS Ketenagakerjaan akan mencairkan dana pinjaman ke rekening tabungan Anda. Waktu pencairan dana bervariasi tergantung dari kebijakan dan prosedur internal BPJS Ketenagakerjaan.

Contoh Isi Formulir Pengajuan

Formulir pengajuan pinjaman BPJS Ketenagakerjaan untuk renovasi rumah umumnya memuat beberapa bagian penting. Informasi yang akurat dan lengkap sangat krusial untuk proses persetujuan.

- Data Pribadi: Nama lengkap, nomor KTP, nomor BPJS Ketenagakerjaan, alamat, nomor telepon, dan informasi kontak lainnya.

- Data Pekerjaan: Nama perusahaan, jabatan, masa kerja, dan penghasilan bulanan.

- Detail Renovasi Rumah: Alamat rumah yang akan direnovasi, jenis renovasi yang direncanakan (misalnya, perbaikan atap, pergantian lantai, penambahan kamar), rincian biaya renovasi, dan estimasi waktu penyelesaian renovasi.

- Besaran Pinjaman yang Diajukan: Jumlah pinjaman yang dibutuhkan, jangka waktu pengembalian pinjaman, dan rencana pembayaran bulanan.

- Informasi Rekening Bank: Nama bank, nomor rekening, dan nama pemilik rekening.

- Pernyataan Kesanggupan Membayar: Pernyataan tertulis dari pemohon yang menyatakan kesanggupan untuk membayar cicilan pinjaman sesuai dengan kesepakatan.

Prosedur Verifikasi dan Validasi Data

BPJS Ketenagakerjaan akan melakukan verifikasi menyeluruh terhadap data yang diajukan. Proses ini bertujuan untuk memastikan keakuratan informasi dan kelayakan pemohon untuk mendapatkan pinjaman.

Verifikasi mencakup pengecekan data kepesertaan BPJS Ketenagakerjaan, konfirmasi data pekerjaan dan penghasilan melalui perusahaan tempat pemohon bekerja, dan verifikasi alamat rumah yang akan direnovasi. BPJS Ketenagakerjaan juga mungkin melakukan survei lapangan untuk memverifikasi kondisi rumah dan rencana renovasi yang diajukan.

Alur Pengajuan Pinjaman dari Awal hingga Pencairan Dana

Alur pengajuan pinjaman dapat divisualisasikan sebagai berikut: Permohonan diajukan → Verifikasi dokumen dan data → Penilaian kelayakan → Persetujuan/Penolakan → Pencairan dana (jika disetujui).

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, lho! Namun, jika mimpi Anda lebih besar, seperti memiliki rumah baru, pertimbangkan juga opsi kredit pemilikan rumah KPR yang menawarkan berbagai skema pembiayaan. Setelah memiliki rumah impian lewat KPR, Anda mungkin masih butuh dana tambahan untuk renovasi dan personalisasi. Untungnya, pinjaman BPJS Ketenagakerjaan tetap bisa menjadi pilihan fleksibel untuk menangani kebutuhan tersebut.

Setiap tahap memiliki jangka waktu yang berbeda, dan keseluruhan proses bisa memakan waktu beberapa minggu hingga beberapa bulan, tergantung kompleksitas pengajuan dan volume permohonan yang sedang diproses oleh BPJS Ketenagakerjaan.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, namun jika Anda butuh dana lebih besar untuk pembangunan atau pembelian rumah baru, pertimbangkan juga opsi lain seperti KPR. Bagi Anda wiraswasta, mendapatkan KPR mungkin terasa lebih sulit, namun jangan khawatir, ada banyak informasi bermanfaat mengenai kpr untuk wiraswasta yang bisa Anda eksplorasi. Setelah mempertimbangkan berbagai opsi pembiayaan, Anda bisa kembali fokus pada perencanaan renovasi rumah dengan dana pinjaman BPJS Ketenagakerjaan yang lebih terarah dan sesuai kebutuhan.

Besaran Pinjaman dan Jangka Waktu Pengembalian

Mendapatkan pinjaman BPJS Ketenagakerjaan untuk renovasi rumah menawarkan solusi finansial yang menarik. Namun, memahami besaran pinjaman yang bisa didapatkan dan jangka waktu pengembaliannya sangat krusial untuk merencanakan anggaran dengan tepat. Artikel ini akan memberikan gambaran detail mengenai hal tersebut, termasuk simulasi pembayaran cicilan untuk membantu Anda membuat keputusan yang tepat.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi! Namun, jika Anda berencana membeli rumah baru, mencari informasi mengenai dp rumah KPR subsidi juga penting. Memahami skema subsidi dapat membantu Anda mengelola keuangan lebih efektif, sehingga sisa dana bisa dialokasikan untuk renovasi rumah setelahnya, atau bahkan melunasi pinjaman BPJS Ketenagakerjaan lebih cepat.

Perencanaan keuangan yang matang, termasuk memanfaatkan fasilitas BPJS Ketenagakerjaan dan program KPR subsidi, adalah kunci untuk memiliki rumah impian.

Besaran pinjaman dan jangka waktu pengembalian pinjaman BPJS Ketenagakerjaan untuk renovasi rumah dipengaruhi oleh beberapa faktor penting. Memahami faktor-faktor ini akan membantu Anda dalam mempersiapkan pengajuan dan mendapatkan persetujuan pinjaman.

Besaran Pinjaman untuk Renovasi Rumah

Besaran pinjaman yang dapat diajukan untuk renovasi rumah melalui BPJS Ketenagakerjaan bervariasi. Jumlah maksimum pinjaman umumnya bergantung pada beberapa faktor, termasuk besarnya saldo Jaminan Hari Tua (JHT) yang dimiliki, masa kepesertaan, dan kebijakan terbaru dari BPJS Ketenagakerjaan. Biasanya, persentase dari saldo JHT yang dapat dicairkan untuk pinjaman renovasi rumah berkisar antara 10% hingga 100% dari saldo JHT. Namun, sebaiknya Anda menghubungi langsung BPJS Ketenagakerjaan atau mengunjungi situs resminya untuk informasi terkini mengenai batas maksimal pinjaman.

Faktor-Faktor yang Mempengaruhi Jumlah Pinjaman yang Disetujui

Beberapa faktor kunci yang mempengaruhi persetujuan jumlah pinjaman antara lain:

- Saldo JHT: Semakin besar saldo JHT Anda, semakin besar pula potensi pinjaman yang disetujui.

- Masa Kepesertaan: Masa kepesertaan yang lebih lama cenderung memberikan peluang akses pinjaman yang lebih besar.

- Kemampuan Membayar: BPJS Ketenagakerjaan akan mengevaluasi kemampuan Anda untuk membayar cicilan bulanan. Penghasilan dan riwayat kredit Anda akan dipertimbangkan.

- Kebijakan BPJS Ketenagakerjaan: Kebijakan dan ketentuan yang berlaku dari BPJS Ketenagakerjaan dapat berubah sewaktu-waktu, sehingga informasi terkini sangat penting.

- Tujuan Penggunaan Dana: Meskipun untuk renovasi rumah, detail rencana renovasi dan estimasi biaya akan diperiksa untuk memastikan kejelasan penggunaan dana.

Pilihan Jangka Waktu Pengembalian Pinjaman

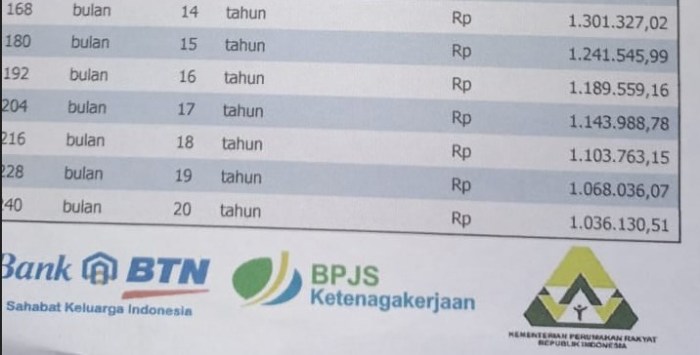

BPJS Ketenagakerjaan biasanya menawarkan beberapa pilihan jangka waktu pengembalian pinjaman, umumnya berkisar antara 12 hingga 60 bulan. Pemilihan jangka waktu ini akan berpengaruh pada besarnya angsuran bulanan dan total biaya pinjaman yang harus dibayarkan.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, menawarkan akses mudah bagi pekerja untuk memperbaiki hunian. Namun, jika kebutuhan dana lebih besar, pertimbangkan juga opsi lain seperti KPR, misalnya informasi mengenai kpr gojek 2022 yang mungkin relevan jika Anda bekerja di Gojek. Kembali ke pinjaman BPJS Ketenagakerjaan, pastikan Anda memahami syarat dan ketentuannya sebelum mengajukan permohonan agar prosesnya lancar dan sesuai kebutuhan renovasi rumah Anda.

Simulasi Pembayaran Cicilan

Berikut simulasi pembayaran cicilan dengan asumsi pinjaman sebesar Rp 50.000.000 dan suku bunga tetap 6% per tahun. Angka ini hanyalah contoh dan dapat berbeda tergantung kebijakan BPJS Ketenagakerjaan yang berlaku.

| Jangka Waktu (bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Suku Bunga (per tahun) |

|---|---|---|---|

| 12 | 4.378.000 | 52.536.000 | 6% |

| 24 | 2.268.000 | 54.432.000 | 6% |

| 36 | 1.576.000 | 56.736.000 | 6% |

| 48 | 1.224.000 | 58.752.000 | 6% |

| 60 | 1.008.000 | 60.480.000 | 6% |

Perbandingan Biaya Total Pinjaman

Dari simulasi di atas, terlihat bahwa semakin panjang jangka waktu pinjaman, semakin besar total angsuran yang harus dibayarkan. Meskipun angsuran bulanan lebih kecil, Anda akan membayar lebih banyak bunga dalam jangka panjang. Sebaliknya, jangka waktu yang lebih pendek berarti angsuran bulanan lebih besar, tetapi total biaya pinjaman lebih rendah.

Keuntungan dan Kerugian Menggunakan Pinjaman BPJS Ketenagakerjaan untuk Renovasi Rumah

Memutuskan untuk menggunakan pinjaman BPJS Ketenagakerjaan untuk renovasi rumah merupakan langkah besar yang memerlukan pertimbangan matang. Ada banyak faktor yang perlu dipertimbangkan, mulai dari suku bunga hingga potensi risiko. Memahami keuntungan dan kerugian secara menyeluruh akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan finansial Anda.

Berikut ini adalah analisis komprehensif mengenai keuntungan dan kerugian menggunakan pinjaman BPJS Ketenagakerjaan untuk renovasi rumah, disertai perbandingan dengan lembaga keuangan lain. Informasi ini bertujuan untuk membantu Anda dalam proses pengambilan keputusan.

Keuntungan Menggunakan Pinjaman BPJS Ketenagakerjaan untuk Renovasi Rumah

Pinjaman BPJS Ketenagakerjaan menawarkan beberapa keuntungan yang menarik bagi peserta yang membutuhkan dana untuk renovasi rumah. Keuntungan ini seringkali menjadi daya tarik utama bagi calon peminjam.

- Suku Bunga Rendah: Salah satu daya tarik utama adalah suku bunga yang relatif lebih rendah dibandingkan dengan lembaga keuangan lainnya seperti bank konvensional. Hal ini dapat membantu mengurangi beban cicilan bulanan dan total biaya pinjaman.

- Proses Pengajuan yang Mudah: Proses pengajuan pinjaman BPJS Ketenagakerjaan umumnya lebih mudah dan sederhana dibandingkan dengan pengajuan pinjaman di bank. Persyaratannya juga cenderung lebih mudah dipenuhi.

- Plafon Pinjaman yang Cukup: Plafon pinjaman yang ditawarkan cukup memadai untuk membiayai renovasi rumah, tergantung pada besaran saldo JHT yang dimiliki dan kebijakan yang berlaku.

- Dana Cair Cepat: Setelah pengajuan disetujui, pencairan dana biasanya relatif cepat, sehingga renovasi rumah dapat segera dimulai.

- Bebas Jaminan: Beberapa program pinjaman BPJS Ketenagakerjaan tidak mensyaratkan jaminan tambahan, sehingga memudahkan peserta yang mungkin kesulitan menyediakan agunan.

Kerugian dan Risiko Menggunakan Pinjaman BPJS Ketenagakerjaan untuk Renovasi Rumah

Meskipun menawarkan banyak keuntungan, pinjaman BPJS Ketenagakerjaan juga memiliki beberapa potensi kerugian dan risiko yang perlu dipertimbangkan.

- Tenor Pinjaman yang Terbatas: Tenor atau jangka waktu pinjaman mungkin lebih pendek dibandingkan dengan pinjaman dari bank, sehingga cicilan bulanan bisa lebih besar.

- Plafon Pinjaman Terbatas oleh Saldo JHT: Besarnya pinjaman yang dapat diajukan terbatas oleh saldo Jaminan Hari Tua (JHT) yang dimiliki. Jika saldo JHT tidak mencukupi, maka rencana renovasi mungkin perlu disesuaikan.

- Penggunaan Saldo JHT: Menggunakan saldo JHT untuk pinjaman berarti mengurangi dana yang seharusnya digunakan untuk masa pensiun. Perlu perencanaan keuangan yang matang untuk mengantisipasi hal ini.

- Persyaratan Ketat: Meskipun lebih mudah daripada bank, tetap ada persyaratan yang harus dipenuhi. Kegagalan memenuhi persyaratan akan menyebabkan pengajuan ditolak.

- Potensi Kenaikan Suku Bunga: Meskipun saat ini suku bunganya rendah, ada potensi kenaikan suku bunga di masa mendatang yang dapat mempengaruhi besaran cicilan.

Perbandingan Suku Bunga dengan Lembaga Keuangan Lain

Suku bunga pinjaman BPJS Ketenagakerjaan perlu dibandingkan dengan suku bunga yang ditawarkan oleh lembaga keuangan lain, seperti bank. Perbandingan ini akan membantu Anda menentukan pilihan yang paling menguntungkan.

| Lembaga Keuangan | Suku Bunga (Contoh) | Tenor | Persyaratan |

|---|---|---|---|

| BPJS Ketenagakerjaan | 6% per tahun | 3 tahun | Saldo JHT minimal |

| Bank A | 9% per tahun | 5 tahun | Agunan, slip gaji |

| Bank B | 8% per tahun | 4 tahun | Agunan, slip gaji, rekening koran |

Catatan: Angka suku bunga di atas hanyalah contoh dan dapat berbeda-beda tergantung kebijakan masing-masing lembaga dan kondisi peminjam.

Alternatif Sumber Dana Renovasi Rumah Selain Pinjaman BPJS Ketenagakerjaan

Memperbarui rumah impian Anda membutuhkan dana yang cukup. Meskipun Pinjaman BPJS Ketenagakerjaan menawarkan solusi, mengeksplorasi alternatif lain tetap penting untuk menemukan opsi terbaik sesuai kebutuhan dan kondisi finansial Anda. Berikut beberapa pilihan alternatif sumber dana renovasi rumah yang bisa dipertimbangkan, beserta perbandingannya.

Pinjaman Bank Konvensional

Pinjaman bank konvensional merupakan pilihan umum untuk renovasi rumah. Beragam jenis pinjaman tersedia, mulai dari Kredit Tanpa Agunan (KTA) hingga Kredit Kepemilikan Rumah (KPR) dengan skema renovasi. Namun, perlu diingat bahwa suku bunga, persyaratan, dan jangka waktu pinjaman bervariasi antar bank dan produk pinjaman.

- Suku Bunga: Suku bunga bervariasi, umumnya berkisar antara 8% hingga 15% per tahun, tergantung profil kredit peminjam dan jenis pinjaman.

- Persyaratan: Umumnya membutuhkan slip gaji, bukti kepemilikan rumah (sertifikat atau bukti kepemilikan lainnya), dan agunan (untuk pinjaman tertentu).

- Jangka Waktu: Jangka waktu pinjaman beragam, mulai dari 1 tahun hingga 15 tahun.

Kelebihan: Akses mudah, jumlah pinjaman besar, jangka waktu fleksibel. Kekurangan: Suku bunga cenderung tinggi, persyaratan cukup ketat, beban bunga akumulatif bisa signifikan.

Pinjaman Bank Syariah, Pinjaman bpjs ketenagakerjaan untuk renovasi rumah

Sebagai alternatif, pinjaman dari bank syariah menawarkan skema pembiayaan yang sesuai dengan prinsip syariah Islam. Biasanya menggunakan akad murabahah (jual beli) atau ijarah (sewa).

- Suku Bunga: Tidak menggunakan istilah suku bunga, melainkan menggunakan margin keuntungan atau bagi hasil. Besarannya bervariasi, namun umumnya lebih rendah dari bunga bank konvensional.

- Persyaratan: Mirip dengan bank konvensional, tetapi mungkin ada persyaratan tambahan terkait kepatuhan syariah.

- Jangka Waktu: Jangka waktu pinjaman juga beragam, berkisar dari 1 hingga 15 tahun.

Kelebihan: Sesuai prinsip syariah, potensi bunga lebih rendah. Kekurangan: Proses pengajuan mungkin lebih rumit, jumlah pinjaman yang tersedia mungkin lebih terbatas di beberapa lembaga.

Pinjaman dari Koperasi

Koperasi seringkali menawarkan pinjaman dengan persyaratan yang lebih longgar dibandingkan bank. Namun, jumlah pinjaman dan jangka waktu umumnya lebih terbatas.

- Suku Bunga: Suku bunga bervariasi, umumnya lebih rendah dari bank konvensional, tetapi tetap perlu dicek ke masing-masing koperasi.

- Persyaratan: Persyaratan cenderung lebih fleksibel, mungkin hanya membutuhkan keanggotaan dan jaminan dari anggota lain.

- Jangka Waktu: Jangka waktu pinjaman biasanya lebih pendek, misalnya 1-3 tahun.

Kelebihan: Persyaratan lebih mudah, suku bunga relatif rendah. Kekurangan: Jumlah pinjaman terbatas, jangka waktu pendek.

Menggunakan Dana Pribadi atau Tabungan

Jika memungkinkan, menggunakan dana pribadi atau tabungan merupakan pilihan terbaik. Tidak ada bunga yang perlu dibayar dan memberikan fleksibilitas yang tinggi.

- Suku Bunga: Tidak ada suku bunga.

- Persyaratan: Cukup memiliki dana yang cukup.

- Jangka Waktu: Tidak ada batasan waktu.

Kelebihan: Bebas bunga, fleksibel. Kekurangan: Membutuhkan jumlah dana yang cukup besar.

Menjual Aset

Alternatif lain adalah menjual aset yang tidak terpakai, seperti kendaraan atau perhiasan, untuk membiayai renovasi. Ini merupakan cara cepat untuk mendapatkan dana tunai.

- Suku Bunga: Tidak ada suku bunga.

- Persyaratan: Memiliki aset yang dapat dijual.

- Jangka Waktu: Tergantung kecepatan penjualan aset.

Kelebihan: Cepat dan mudah. Kekurangan: Kehilangan aset berharga.

Perbandingan Alternatif Sumber Dana

| Sumber Dana | Suku Bunga | Persyaratan | Jangka Waktu |

|---|---|---|---|

| Pinjaman Bank Konvensional | 8%-15% per tahun | Slip gaji, bukti kepemilikan rumah, agunan (mungkin) | 1-15 tahun |

| Pinjaman Bank Syariah | Variatif (margin/bagi hasil) | Mirip bank konvensional, + persyaratan syariah | 1-15 tahun |

| Pinjaman Koperasi | Variatif, umumnya lebih rendah dari bank | Keanggotaan, jaminan (mungkin) | 1-3 tahun |

| Dana Pribadi/Tabungan | Tidak ada | Cukup dana | Tidak terbatas |

| Menjual Aset | Tidak ada | Memiliki aset yang dapat dijual | Tergantung kecepatan penjualan |

Memutuskan untuk menggunakan pinjaman BPJS Ketenagakerjaan untuk renovasi rumah membutuhkan perencanaan matang. Pertimbangkan dengan cermat persyaratan, besaran pinjaman yang dibutuhkan, dan kemampuan Anda untuk membayar cicilan. Bandingkan juga dengan alternatif lain sebelum mengambil keputusan. Dengan perencanaan yang tepat dan pemahaman yang komprehensif, renovasi rumah impian Anda dapat terwujud tanpa membebani keuangan.

Pertanyaan dan Jawaban: Pinjaman Bpjs Ketenagakerjaan Untuk Renovasi Rumah

Apakah saya bisa menggunakan pinjaman untuk renovasi rumah yang sudah dimulai?

Biasanya tidak. Pengajuan pinjaman umumnya untuk renovasi yang akan dimulai, bukan yang sudah berjalan.

Berapa lama proses pencairan dana setelah pengajuan disetujui?

Lama proses pencairan bervariasi, namun umumnya membutuhkan waktu beberapa hari hingga beberapa minggu, tergantung prosedur internal BPJS Ketenagakerjaan.

Apa yang terjadi jika saya gagal membayar cicilan?

Kegagalan membayar cicilan akan berdampak pada riwayat kredit Anda dan dapat dikenakan denda sesuai ketentuan yang berlaku.

Apakah ada batasan usia peserta untuk mengajukan pinjaman ini?

Ada batasan usia peserta yang diperbolehkan mengajukan pinjaman, biasanya tercantum dalam syarat dan ketentuan resmi BPJS Ketenagakerjaan.

Bisakah saya mengajukan pinjaman untuk renovasi rumah kontrakan?

Umumnya tidak, karena kepemilikan rumah menjadi salah satu persyaratan penting.