Pinjaman BPJS renovasi rumah menawarkan solusi finansial bagi pekerja yang ingin merenovasi hunian. Program ini memberikan akses kredit dengan persyaratan dan proses yang relatif mudah, membuka peluang bagi Anda untuk mewujudkan rumah impian tanpa harus membebani keuangan secara berlebihan. Ketahui lebih lanjut tentang persyaratan, proses pengajuan, jenis pinjaman, dan keuntungan serta kerugiannya sebelum Anda mengajukan permohonan.

Artikel ini akan memandu Anda melalui setiap langkah, mulai dari persyaratan dokumen hingga perhitungan cicilan. Dengan informasi yang komprehensif ini, Anda dapat membuat keputusan yang tepat dan merencanakan renovasi rumah dengan lebih bijak. Siap mewujudkan rumah idaman? Mari kita mulai!

Persyaratan Pinjaman BPJS untuk Renovasi Rumah

Memperbaiki atau merenovasi rumah merupakan kebutuhan yang kerap muncul. Bagi peserta BPJS Ketenagakerjaan, program pinjaman renovasi rumah bisa menjadi solusi finansial yang menarik. Namun, sebelum mengajukan, memahami persyaratan yang berlaku sangat penting untuk meningkatkan peluang persetujuan. Kejelasan dan kelengkapan dokumen akan mempercepat proses dan menghindari penolakan.

Persyaratan Umum Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Secara umum, pengajuan pinjaman renovasi rumah melalui BPJS Ketenagakerjaan membutuhkan beberapa persyaratan utama yang perlu dipenuhi. Persyaratan ini bertujuan untuk memastikan bahwa pemohon memenuhi kriteria dan mampu mengembalikan pinjaman sesuai kesepakatan. Kegagalan memenuhi persyaratan dapat berakibat pada penolakan pengajuan.

| Jenis Persyaratan | Deskripsi | Dokumen Pendukung |

|---|---|---|

| Identitas | KTP dan Kartu Keluarga (KK) yang masih berlaku. Pastikan data sesuai dan lengkap. | Fotocopy KTP dan KK yang telah dilegalisir. |

| Kepemilikan Rumah | Bukti kepemilikan rumah yang sah, seperti sertifikat tanah atau bukti kepemilikan lainnya. Pastikan nama di dokumen sesuai dengan nama di KTP. | Fotocopy sertifikat tanah/bukti kepemilikan rumah yang telah dilegalisir. |

| Keanggotaan BPJS Ketenagakerjaan | Memiliki masa kepesertaan minimal sesuai ketentuan yang berlaku (misalnya, 1 tahun atau lebih). Penghasilan juga akan menjadi pertimbangan. | Kartu BPJS Ketenagakerjaan dan slip gaji/bukti penghasilan. |

| Penghasilan | Memenuhi batas minimum penghasilan yang ditentukan oleh BPJS Ketenagakerjaan. Besaran ini dapat bervariasi tergantung program pinjaman. | Slip gaji 3 bulan terakhir atau Surat Keterangan Penghasilan dari tempat kerja. |

Persyaratan Khusus Berdasarkan Program Pinjaman

Perlu diingat bahwa persyaratan di atas merupakan persyaratan umum. BPJS Ketenagakerjaan mungkin memiliki program pinjaman renovasi rumah dengan persyaratan khusus yang berbeda. Beberapa program mungkin menetapkan batasan jumlah pinjaman, suku bunga, atau jangka waktu pengembalian yang berbeda. Informasi detail mengenai persyaratan khusus untuk setiap program dapat diperoleh langsung dari kantor cabang BPJS Ketenagakerjaan setempat atau melalui website resmi BPJS Ketenagakerjaan.

Sebagai contoh, program tertentu mungkin memerlukan jaminan tambahan, seperti agunan properti lain, atau memerlukan penilaian properti yang akan direnovasi oleh pihak yang ditunjuk BPJS Ketenagakerjaan. Selalu konfirmasi persyaratan terbaru sebelum mengajukan pinjaman.

Proses Pengajuan Pinjaman BPJS Renovasi Rumah

Memperbaiki rumah impian Anda kini lebih mudah dengan fasilitas pinjaman renovasi rumah dari BPJS Ketenagakerjaan. Program ini dirancang untuk membantu peserta BPJS Ketenagakerjaan dalam membiayai renovasi rumah mereka. Berikut uraian lengkap proses pengajuannya, dari awal hingga pencairan dana.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, namun jika kebutuhan dana lebih besar, pertimbangkan opsi lain. Sebagai contoh, Anda bisa mengeksplorasi KPR Bank Syariah Mandiri dengan berbagai skema pembiayaan yang ditawarkan, seperti yang dijelaskan di kpr bank syariah mandiri. Setelah mempertimbangkan semua opsi, termasuk simulasi angsuran, Anda bisa memutuskan mana yang paling sesuai dengan kemampuan finansial untuk merenovasi rumah impian.

Kembali ke pinjaman BPJS, pastikan Anda memahami persyaratan dan limit pinjaman yang tersedia sebelum mengajukan permohonan.

Tahapan Pengajuan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Proses pengajuan pinjaman renovasi rumah BPJS Ketenagakerjaan terbagi dalam beberapa tahap yang harus diikuti dengan cermat. Ketelitian dalam setiap langkah akan memastikan pengajuan Anda diproses dengan lancar dan cepat.

- Pendaftaran dan Persiapan Dokumen: Langkah pertama adalah mendaftar melalui kanal resmi BPJS Ketenagakerjaan, baik online maupun offline. Siapkan semua dokumen yang dibutuhkan agar proses verifikasi berjalan efisien. Ketidaklengkapan dokumen sering menjadi penyebab penundaan.

- Pengisian Formulir Permohonan: Isi formulir permohonan pinjaman dengan lengkap dan akurat. Periksa kembali semua data yang Anda masukkan sebelum mengirimkan formulir. Kesalahan data dapat menyebabkan penolakan pengajuan.

- Verifikasi dan Penilaian: Setelah mengirimkan formulir, BPJS Ketenagakerjaan akan memverifikasi data dan menilai kelayakan Anda sebagai penerima pinjaman. Proses ini membutuhkan waktu, jadi bersabarlah.

- Penandatanganan Perjanjian: Jika pengajuan Anda disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

- Pencairan Dana: Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening bank Anda yang terdaftar.

Dokumen yang Diperlukan untuk Pengajuan Pinjaman

Mempersiapkan dokumen yang lengkap dan akurat adalah kunci keberhasilan pengajuan pinjaman. Berikut daftar dokumen yang umumnya dibutuhkan:

- Kartu BPJS Ketenagakerjaan

- KTP

- KK

- Bukti kepemilikan rumah (sertifikat tanah atau bukti kepemilikan lainnya)

- Rencana anggaran biaya renovasi

- Foto rumah yang akan direnovasi

- Surat keterangan penghasilan

Pastikan semua dokumen dalam kondisi baik, terbaca dengan jelas, dan difotokopi. Jika memungkinkan, siapkan dokumen dalam bentuk digital untuk mempercepat proses pengajuan.

Contoh Pengisian Formulir Permohonan

Berikut contoh pengisian formulir permohonan dengan data fiktif. Ingat, data ini hanya untuk ilustrasi dan Anda harus mengisi formulir dengan data Anda sendiri.

Butuh dana untuk renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, lho! Namun, perlu diingat bahwa akses pendanaan terkadang terbatas. Sebagai alternatif, Anda bisa mengeksplorasi program pemerintah lain seperti info BTN subsidi yang menawarkan kemudahan akses kredit perumahan. Informasi mengenai suku bunga dan persyaratannya bisa sangat membantu dalam perencanaan keuangan renovasi rumah Anda, sehingga Anda bisa membandingkan opsi mana yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Dengan perencanaan yang matang, renovasi rumah impian bisa terwujud!

| Kolom | Contoh Data |

|---|---|

| Nama Peserta | Andi Saputra |

| Nomor BPJS Ketenagakerjaan | 1234567890 |

| Alamat Rumah | Jl. Mawar No. 12, Jakarta |

| Jumlah Pinjaman yang Diminta | Rp 50.000.000 |

| Tujuan Penggunaan Dana | Renovasi Kamar Tidur dan Kamar Mandi |

Jenis dan Besaran Pinjaman BPJS Renovasi Rumah

Program pinjaman renovasi rumah dari BPJS Ketenagakerjaan (BPJAMSOSTEK) memberikan solusi finansial bagi pekerja untuk meningkatkan kualitas tempat tinggal. Namun, memahami jenis-jenis pinjaman, besarannya, dan persyaratannya sangat penting sebelum mengajukan permohonan. Artikel ini akan memberikan gambaran detail mengenai skema pinjaman renovasi rumah BPJS Ketenagakerjaan.

Jenis Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Meskipun detail spesifik mengenai jenis pinjaman mungkin bervariasi dan dapat berubah sewaktu-waktu, secara umum BPJS Ketenagakerjaan menawarkan satu jenis pinjaman utama untuk renovasi rumah, yaitu pinjaman perumahan. Tidak ada pembagian kategori spesifik seperti “renovasi ringan” atau “renovasi besar” yang secara eksplisit dibedakan dalam skema pinjaman. Besaran pinjaman yang disetujui akan bergantung pada beberapa faktor yang akan dijelaskan lebih lanjut.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi. Namun, sebelum mengajukan, pahami dulu seluk-beluk pembiayaan properti. Pertimbangkan juga bagaimana proses jaminan KPR bekerja, karena hal ini dapat memberikan gambaran tentang persyaratan dan risiko yang mungkin dihadapi. Memahami mekanisme jaminan tersebut akan membantu Anda mempersiapkan diri lebih baik saat mengajukan pinjaman renovasi rumah melalui BPJS, sehingga prosesnya lebih lancar dan terhindar dari masalah di kemudian hari.

Dengan perencanaan matang, renovasi rumah impian Anda dapat terwujud.

Besaran Pinjaman, Jangka Waktu, dan Suku Bunga

Berikut tabel perbandingan besaran pinjaman maksimal, jangka waktu, dan suku bunga (ilustrasi, karena suku bunga dapat berubah). Angka-angka ini bersifat indikatif dan perlu dikonfirmasi langsung ke BPJS Ketenagakerjaan.

| Jenis Pinjaman | Besaran Pinjaman Maksimal (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) Per Tahun (Ilustrasi) |

|---|---|---|---|

| Pinjaman Perumahan (Renovasi) | 100.000.000 – 200.000.000 | 12 – 60 | 7 – 10 |

Catatan: Besaran pinjaman, jangka waktu, dan suku bunga dapat berubah sewaktu-waktu sesuai kebijakan BPJS Ketenagakerjaan. Informasi ini hanya sebagai gambaran umum. Segera hubungi BPJS Ketenagakerjaan untuk informasi terkini.

Persyaratan Khusus Pinjaman Renovasi Rumah

Persyaratan umum meliputi kepesertaan aktif BPJS Ketenagakerjaan, masa kepesertaan minimal, dan tentunya pengajuan proposal renovasi yang memadai. Dokumen pendukung seperti bukti kepemilikan rumah, rencana anggaran biaya (RAB) renovasi, dan dokumen lainnya mungkin diperlukan. Persyaratan detail dapat berbeda tergantung kebijakan terbaru BPJS Ketenagakerjaan.

Faktor yang Mempengaruhi Penentuan Besaran Pinjaman

Beberapa faktor utama yang menentukan besaran pinjaman yang disetujui meliputi masa kepesertaan, besaran gaji, riwayat pembayaran iuran, dan nilai jaminan (rumah yang akan direnovasi). Semakin lama masa kepesertaan dan semakin tinggi gaji, potensi persetujuan pinjaman yang lebih besar. Riwayat pembayaran iuran yang baik juga menjadi pertimbangan penting. Nilai jaminan rumah juga akan dipertimbangkan dalam menentukan plafon pinjaman.

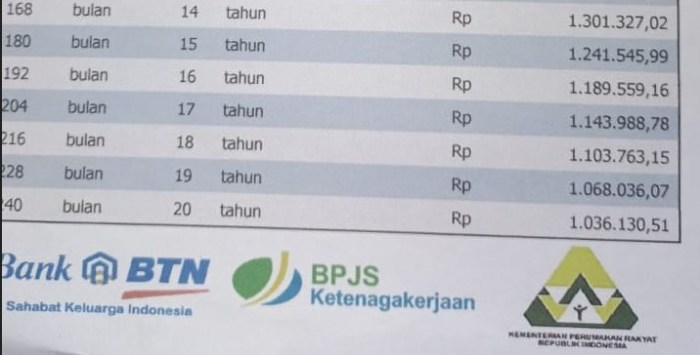

Ilustrasi Perhitungan Cicilan Pinjaman

Berikut ilustrasi perhitungan cicilan (menggunakan metode anuitas, angka-angka ini bersifat ilustrasi dan tidak mengikat):

Skenario 1: Pinjaman Rp 100.000.000, jangka waktu 36 bulan, suku bunga 8% per tahun. Cicilan per bulan diperkirakan sekitar Rp 3.200.000.

Skenario 2: Pinjaman Rp 150.000.000, jangka waktu 48 bulan, suku bunga 9% per tahun. Cicilan per bulan diperkirakan sekitar Rp 4.000.000.

Butuh dana renovasi rumah? Pinjaman BPJS Kesehatan bisa jadi solusi, namun jika Anda berencana membangun rumah baru, pertimbangkan juga opsi lain seperti KPR bangun rumah BRI yang menawarkan berbagai skema pembiayaan. KPR ini mungkin lebih cocok jika renovasi membutuhkan biaya besar yang melebihi limit pinjaman BPJS. Setelah mempertimbangkan kedua pilihan tersebut, Anda bisa menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial untuk mewujudkan hunian idaman.

Kembali ke pinjaman BPJS, ingatlah untuk selalu cek persyaratan dan limit pinjamannya sebelum mengajukan.

Catatan: Perhitungan ini bersifat ilustrasi dan hanya untuk memberikan gambaran umum. Besaran cicilan sebenarnya akan dihitung oleh BPJS Ketenagakerjaan berdasarkan berbagai faktor, termasuk suku bunga yang berlaku saat pengajuan.

Keuntungan dan Kerugian Menggunakan Pinjaman BPJS Renovasi Rumah

Memutuskan untuk merenovasi rumah seringkali diiringi dengan pertimbangan finansial. Pinjaman renovasi rumah melalui BPJS Ketenagakerjaan menawarkan solusi menarik, namun perlu dikaji secara menyeluruh terkait keuntungan dan risikonya sebelum mengajukan permohonan. Berikut analisis komprehensif yang akan membantu Anda dalam pengambilan keputusan.

Butuh dana renovasi rumah? Pinjaman BPJS Ketenagakerjaan bisa jadi solusi, namun jika kebutuhan dana lebih besar, pertimbangkan opsi lain. Sebagai alternatif, Anda bisa mengeksplorasi KPR di BSI, seperti yang dijelaskan detailnya di kpr di bsi , untuk pembiayaan properti yang lebih komprehensif. Setelah mempertimbangkan KPR tersebut, bandingkan dengan skema pinjaman BPJS renovasi rumah untuk menentukan mana yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

Ingat, perencanaan keuangan yang matang sangat penting sebelum memulai proyek renovasi rumah.

Keuntungan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Pinjaman renovasi rumah BPJS Ketenagakerjaan menawarkan beberapa keunggulan yang patut dipertimbangkan. Keuntungan ini bertujuan untuk memudahkan akses pembiayaan bagi pekerja dan memberikan fleksibilitas dalam pengelolaan keuangan.

- Suku bunga kompetitif: Meskipun besaran suku bunga dapat bervariasi tergantung kebijakan BPJS Ketenagakerjaan dan profil peminjam, umumnya suku bunga ditawarkan lebih rendah dibandingkan dengan lembaga keuangan konvensional seperti bank. Hal ini dapat berdampak pada penghematan biaya bunga jangka panjang.

- Proses pengajuan yang relatif mudah: Persyaratan pengajuan pinjaman BPJS Ketenagakerjaan umumnya lebih sederhana dibandingkan dengan pengajuan kredit di bank. Proses verifikasi dan persetujuan juga cenderung lebih cepat, mempercepat proses renovasi.

- Plafon pinjaman yang cukup besar: Besaran plafon pinjaman yang ditawarkan cukup memadai untuk menutupi biaya renovasi rumah, meskipun ini bergantung pada beberapa faktor seperti masa kepesertaan dan penghasilan peserta. Jumlah yang bisa dipinjam cukup membantu dalam mewujudkan rencana renovasi.

- Jangka waktu cicilan fleksibel: BPJS Ketenagakerjaan memberikan fleksibilitas dalam menentukan jangka waktu cicilan, sehingga peserta dapat menyesuaikannya dengan kemampuan keuangan masing-masing. Hal ini memungkinkan pengaturan cicilan yang lebih ringan dan terencana.

- Ketersediaan dana darurat: Pinjaman ini dapat menjadi solusi bagi pekerja yang membutuhkan dana darurat untuk renovasi rumah akibat kerusakan mendadak atau kebutuhan mendesak lainnya.

Kerugian dan Risiko Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Meskipun menawarkan berbagai keuntungan, penting untuk menyadari potensi kerugian dan risiko yang mungkin dihadapi sebelum memutuskan untuk mengajukan pinjaman.

- Persyaratan kepesertaan: Hanya peserta aktif BPJS Ketenagakerjaan yang memenuhi persyaratan tertentu yang berhak mengajukan pinjaman. Hal ini membatasi akses bagi pekerja yang bukan peserta aktif atau belum memenuhi masa kepesertaan minimal.

- Bukti kepemilikan rumah: Pemohon diharuskan memiliki bukti kepemilikan rumah yang sah. Proses verifikasi kepemilikan ini dapat memakan waktu dan memerlukan dokumen yang lengkap.

- Potensi denda keterlambatan pembayaran: Keterlambatan pembayaran cicilan akan dikenakan denda sesuai dengan ketentuan yang berlaku. Hal ini dapat menambah beban keuangan jika terjadi kendala dalam pembayaran.

- Beban keuangan jangka panjang: Meskipun suku bunga relatif rendah, tetap merupakan beban keuangan jangka panjang yang harus dipertimbangkan secara matang. Perencanaan keuangan yang baik sangat penting untuk memastikan kemampuan membayar cicilan secara konsisten.

Perbandingan Suku Bunga dengan Lembaga Keuangan Lain

Suku bunga pinjaman renovasi rumah BPJS Ketenagakerjaan perlu dibandingkan dengan penawaran dari lembaga keuangan lain seperti bank atau perusahaan pembiayaan. Perbandingan ini penting untuk memastikan bahwa suku bunga yang ditawarkan BPJS Ketenagakerjaan memang kompetitif dan menguntungkan.

Sebagai gambaran umum, suku bunga BPJS Ketenagakerjaan biasanya lebih rendah dibandingkan dengan rata-rata suku bunga kredit renovasi rumah di bank konvensional. Namun, angka pastinya bervariasi tergantung kebijakan yang berlaku dan profil peminjam. Penting untuk melakukan riset dan membandingkan penawaran dari berbagai lembaga keuangan sebelum mengambil keputusan.

Pertimbangan Penting Sebelum Mengajukan Pinjaman, Pinjaman bpjs renovasi rumah

Pertimbangkan dengan matang kemampuan finansial Anda sebelum mengajukan pinjaman renovasi rumah BPJS Ketenagakerjaan. Hitunglah total biaya renovasi, termasuk biaya tak terduga, dan pastikan Anda mampu membayar cicilan bulanan tanpa mengganggu stabilitas keuangan keluarga. Lakukan perbandingan suku bunga dengan lembaga keuangan lain dan pastikan Anda memahami semua syarat dan ketentuan yang berlaku.

Implikasi Keuangan Jangka Panjang

Penggunaan pinjaman renovasi rumah BPJS Ketenagakerjaan memiliki implikasi keuangan jangka panjang yang signifikan. Cicilan bulanan akan menjadi pengeluaran tetap selama jangka waktu pinjaman. Oleh karena itu, penting untuk merencanakan anggaran dengan cermat dan memastikan bahwa pembayaran cicilan tidak membebani keuangan keluarga secara berlebihan. Perencanaan keuangan yang matang, termasuk mengesampingkan dana darurat untuk menghadapi potensi kendala pembayaran, sangat krusial.

Alternatif Pembiayaan Renovasi Rumah Selain BPJS

Mendapatkan pinjaman untuk renovasi rumah terkadang menjadi tantangan. Meskipun BPJS Ketenagakerjaan menawarkan solusi, pilihan lain juga tersedia dengan karakteristik masing-masing. Memahami alternatif ini penting untuk memilih skema pembiayaan yang paling sesuai dengan kondisi keuangan dan kebutuhan renovasi Anda.

Berikut beberapa alternatif pembiayaan renovasi rumah selain pinjaman BPJS Ketenagakerjaan, beserta perbandingannya. Perlu diingat bahwa suku bunga, persyaratan, dan proses pengajuan dapat berubah sewaktu-waktu, sehingga selalu periksa informasi terbaru dari penyedia layanan keuangan.

Bank Konvensional

Bank konvensional menawarkan berbagai produk pinjaman, termasuk kredit tanpa agunan (KTA) dan kredit kepemilikan rumah (KPR) yang dapat digunakan untuk renovasi. KTA biasanya memiliki persyaratan yang lebih mudah, namun suku bunganya cenderung lebih tinggi dibandingkan KPR. KPR, meskipun prosesnya lebih rumit, biasanya menawarkan suku bunga yang lebih kompetitif, terutama jika Anda sudah memiliki properti yang akan direnovasi.

- Kelebihan: Akses mudah, berbagai pilihan produk.

- Kekurangan: Suku bunga bisa tinggi (KTA), proses pengajuan KPR bisa panjang dan rumit.

Lembaga Keuangan Mikro (LKM)

LKM merupakan alternatif bagi Anda yang membutuhkan pinjaman dengan nominal lebih kecil dan memiliki akses terbatas ke bank konvensional. Proses pengajuan di LKM umumnya lebih sederhana dan cepat, namun suku bunga bisa lebih tinggi daripada bank konvensional. Beberapa LKM juga menawarkan skema pembiayaan yang disesuaikan dengan kebutuhan masyarakat tertentu.

- Kelebihan: Proses pengajuan mudah dan cepat, cocok untuk pinjaman kecil.

- Kekurangan: Suku bunga cenderung tinggi, jangkauan layanan mungkin terbatas.

Pinjaman Online (Peer-to-Peer Lending)

Platform pinjaman online atau peer-to-peer lending menghubungkan peminjam dengan investor individu. Proses pengajuannya seringkali cepat dan mudah, namun perlu berhati-hati dalam memilih platform yang terpercaya untuk menghindari risiko penipuan. Suku bunga bervariasi tergantung pada profil kredit dan platform yang digunakan.

- Kelebihan: Proses cepat dan mudah, aksesibilitas tinggi.

- Kekurangan: Suku bunga bisa tinggi, risiko penipuan perlu diwaspadai.

Keluarga atau Teman

Meminjam uang dari keluarga atau teman merupakan pilihan yang dapat dipertimbangkan, terutama untuk renovasi kecil. Keuntungannya adalah suku bunga yang lebih rendah atau bahkan tanpa bunga, serta proses yang lebih sederhana. Namun, perlu diingat pentingnya kesepakatan tertulis untuk menghindari kesalahpahaman di kemudian hari.

- Kelebihan: Suku bunga rendah atau tanpa bunga, proses mudah.

- Kekurangan: Potensi konflik jika tidak dikelola dengan baik, keterbatasan jumlah pinjaman.

Tabel Perbandingan Alternatif Pembiayaan

| Alternatif Pembiayaan | Suku Bunga | Persyaratan | Proses Pengajuan |

|---|---|---|---|

| BPJS Ketenagakerjaan | Variabel, tergantung program | Keanggotaan aktif BPJS Ketenagakerjaan, persyaratan lainnya sesuai program | Relatif mudah, melalui prosedur BPJS Ketenagakerjaan |

| Bank Konvensional | Variabel, tergantung jenis pinjaman dan profil kredit | Slip gaji, bukti kepemilikan aset, dll. | Cukup rumit, membutuhkan dokumen lengkap |

| LKM | Relatif tinggi | Persyaratan lebih sederhana dibandingkan bank konvensional | Relatif mudah dan cepat |

| Pinjaman Online | Variabel, tergantung platform dan profil kredit | Persyaratan minimal, proses verifikasi online | Cepat dan mudah, seluruhnya online |

| Keluarga/Teman | Negosiable, bisa tanpa bunga | Kesepakatan pribadi | Sederhana, informal |

Kriteria Pemilihan Sumber Pembiayaan

Memilih sumber pembiayaan yang tepat bergantung pada beberapa faktor, termasuk jumlah dana yang dibutuhkan, kemampuan membayar cicilan, dan preferensi pribadi. Pertimbangkan suku bunga, persyaratan pinjaman, dan proses pengajuan sebelum membuat keputusan. Jika memiliki profil kredit yang baik, Anda mungkin bisa mendapatkan suku bunga yang lebih rendah. Jika membutuhkan proses yang cepat dan mudah, pinjaman online atau LKM bisa menjadi pilihan. Namun, selalu pertimbangkan risiko dan biaya yang terkait dengan setiap alternatif.

Memperbaiki rumah adalah investasi jangka panjang yang berharga. Pinjaman BPJS renovasi rumah bisa menjadi pilihan yang tepat, namun pertimbangkan dengan cermat kebutuhan dan kemampuan finansial Anda sebelum mengajukan pinjaman. Bandingkan suku bunga dan persyaratan dengan alternatif lain untuk memastikan Anda mendapatkan penawaran terbaik. Dengan perencanaan yang matang dan informasi yang lengkap, renovasi rumah impian Anda dapat terwujud dengan lancar dan tanpa kendala.

Kumpulan FAQ

Apakah saya bisa mengajukan pinjaman BPJS untuk renovasi rumah kontrakan?

Tidak, umumnya pinjaman BPJS renovasi rumah hanya berlaku untuk rumah yang dimiliki.

Berapa lama proses pencairan dana setelah pengajuan disetujui?

Waktu pencairan bervariasi, namun biasanya dalam hitungan minggu setelah semua dokumen lengkap dan diverifikasi.

Apa yang terjadi jika saya gagal membayar cicilan pinjaman?

Kegagalan pembayaran akan berdampak pada riwayat kredit Anda dan dapat dikenakan denda atau sanksi sesuai ketentuan BPJS Ketenagakerjaan.

Bisakah saya mengajukan pinjaman BPJS renovasi rumah jika saya baru menjadi peserta BPJS Ketenagakerjaan?

Umumnya, ada masa kepesertaan minimal yang dipersyaratkan. Segera cek persyaratan terbaru di website resmi BPJS Ketenagakerjaan.

Apakah ada biaya administrasi tambahan selain bunga pinjaman?

Kemungkinan ada biaya administrasi, sebaiknya tanyakan langsung kepada pihak BPJS Ketenagakerjaan untuk informasi terkini.