Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020 menawarkan solusi finansial bagi pekerja untuk merenovasi hunian. Program ini memberikan akses kredit yang lebih mudah dibandingkan dengan jalur perbankan konvensional, dengan persyaratan dan prosedur yang dirancang khusus untuk peserta BPJS Ketenagakerjaan. Namun, memahami detail persyaratan, prosedur pengajuan, besaran pinjaman, dan jangka waktu pengembalian sangat krusial sebelum memutuskan untuk memanfaatkan fasilitas ini. Artikel ini akan mengupas tuntas semua aspek penting program tersebut, membantu Anda menentukan apakah pinjaman ini sesuai dengan kebutuhan renovasi rumah Anda.

Tahun 2020 menandai periode penting bagi program pinjaman renovasi rumah BPJS Ketenagakerjaan. Artikel ini akan memberikan panduan lengkap, mulai dari persyaratan dan prosedur pengajuan yang detail, hingga perhitungan angsuran dan perbandingan dengan opsi pembiayaan lainnya. Dengan informasi yang komprehensif ini, Anda dapat membuat keputusan yang tepat dan merencanakan renovasi rumah impian Anda dengan bijak.

Persyaratan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Memperoleh pinjaman renovasi rumah melalui BPJS Ketenagakerjaan pada tahun 2020 menawarkan solusi finansial bagi pekerja untuk meningkatkan kualitas tempat tinggal. Namun, pengajuannya memerlukan pemenuhan sejumlah persyaratan yang cukup penting untuk diperhatikan. Berikut uraian lengkapnya.

Persyaratan Umum Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Persyaratan umum ini mencakup aspek-aspek dasar yang harus dipenuhi oleh setiap calon penerima pinjaman. Pemenuhannya menjadi pintu gerbang untuk melanjutkan proses pengajuan.

- Merupakan peserta aktif BPJS Ketenagakerjaan.

- Memiliki penghasilan yang cukup untuk memenuhi kewajiban cicilan.

- Rumah yang akan direnovasi merupakan tempat tinggal pribadi pemohon.

- Memiliki dokumen kepemilikan rumah yang sah (sertifikat tanah, bukti kepemilikan).

Persyaratan Dokumen Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Dokumen-dokumen berikut dibutuhkan sebagai bukti pendukung pengajuan pinjaman. Pastikan semua dokumen lengkap dan terisi dengan benar untuk mempercepat proses verifikasi.

| Persyaratan | Jenis Dokumen | Keterangan | Contoh |

|---|---|---|---|

| Fotocopy KTP | Kartu Tanda Penduduk | KTP yang masih berlaku | Kartu Tanda Penduduk elektronik |

| Fotocopy Kartu BPJS Ketenagakerjaan | Kartu BPJS Ketenagakerjaan | Kartu yang masih aktif | Kartu peserta BPJS Ketenagakerjaan dengan masa aktif yang masih berlaku |

| Fotocopy Buku Tabungan | Buku Tabungan | Buku tabungan atas nama pemohon | Buku tabungan Bank BCA, BRI, BNI, atau bank lainnya atas nama pemohon |

| Surat Pernyataan Kepemilikan Rumah | Surat Pernyataan | Surat pernyataan kepemilikan rumah yang ditandatangani di atas materai | Surat pernyataan yang menyatakan bahwa rumah yang akan direnovasi adalah milik pemohon dan ditujukan kepada BPJS Ketenagakerjaan |

| Fotocopy Sertifikat Tanah/Bukti Kepemilikan Rumah | Sertifikat Tanah/Bukti Kepemilikan | Dokumen resmi kepemilikan rumah | Sertifikat Hak Milik (SHM), Sertifikat Hak Guna Bangunan (HGB), atau bukti kepemilikan lainnya yang sah |

| Proposal Renovasi Rumah | Dokumen | Rencana renovasi rumah yang terperinci | Dokumen yang berisi detail rencana renovasi, termasuk RAB (Rencana Anggaran Biaya) |

Persyaratan Masa Kepesertaan BPJS Ketenagakerjaan

Lama keikutsertaan dalam program BPJS Ketenagakerjaan menjadi salah satu faktor penentu kelayakan pinjaman. Semakin lama masa kepesertaan, umumnya semakin besar peluang untuk mendapatkan persetujuan.

Umumnya, persyaratan masa kepesertaan minimal adalah 1 tahun. Namun, kebijakan ini dapat berbeda-beda tergantung program dan kebijakan BPJS Ketenagakerjaan pada tahun 2020. Sangat disarankan untuk menghubungi pihak BPJS Ketenagakerjaan secara langsung untuk informasi terbaru.

Persyaratan Penghasilan Peserta, Pinjaman renovasi rumah bpjs ketenagakerjaan 2020

Besar penghasilan bulanan peserta juga akan dievaluasi untuk memastikan kemampuannya dalam membayar cicilan pinjaman. Penghasilan yang cukup akan menjamin kelancaran pembayaran dan meminimalisir risiko gagal bayar.

Butuh dana renovasi rumah di tahun 2020? Pinjaman renovasi rumah BPJS Ketenagakerjaan memang sempat menjadi solusi, namun jika Anda membutuhkan solusi pembiayaan properti yang lebih besar dan jangka panjang, pertimbangkan KPR BTN Platinum IB sebagai alternatif. KPR ini menawarkan skema yang menarik untuk pembelian rumah baru maupun renovasi, memberikan fleksibilitas yang mungkin tidak tersedia pada program pinjaman renovasi BPJS Ketenagakerjaan 2020.

Jadi, bandingkan kedua pilihan ini untuk menemukan solusi terbaik bagi kebutuhan renovasi rumah Anda.

Besaran penghasilan minimal yang dibutuhkan biasanya disesuaikan dengan jumlah pinjaman yang diajukan dan tenor pembayaran. Informasi detail mengenai persyaratan penghasilan sebaiknya dikonfirmasi langsung kepada pihak BPJS Ketenagakerjaan atau lembaga penyalur kredit yang bekerja sama dengan BPJS Ketenagakerjaan pada tahun 2020.

Prosedur Pengajuan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Mengajukan pinjaman renovasi rumah melalui BPJS Ketenagakerjaan pada tahun 2020 (atau tahun-tahun sebelumnya, karena program ini mungkin telah berubah) memerlukan pemahaman yang cermat terhadap prosedur yang berlaku. Proses ini umumnya melibatkan beberapa langkah penting, dari persiapan dokumen hingga pencairan dana. Ketepatan dalam mengikuti setiap langkah akan meningkatkan peluang pengajuan Anda disetujui.

Butuh dana renovasi rumah di tahun 2020? Pinjaman renovasi rumah BPJS Ketenagakerjaan mungkin pernah menjadi solusi bagi Anda. Namun, jika dana tersebut tak mencukupi atau Anda mencari alternatif lain, pertimbangkan opsi menarik seperti mengikuti lelang rumah Bank BRI 2022 untuk mendapatkan properti dengan harga lebih terjangkau. Dengan begitu, Anda bisa mengalokasikan dana pinjaman BPJS Ketenagakerjaan 2020 untuk keperluan lain atau bahkan meningkatkan kualitas renovasi rumah Anda nantinya.

Membandingkan berbagai opsi pembiayaan sangat penting sebelum memutuskan merenovasi rumah.

Langkah-langkah Pengajuan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Berikut ini adalah langkah-langkah pengajuan pinjaman renovasi rumah BPJS Ketenagakerjaan, yang perlu diperhatikan agar prosesnya berjalan lancar. Meskipun detail spesifik mungkin sedikit berbeda tergantung pada kebijakan BPJS Ketenagakerjaan di tahun 2020 dan kantor cabang tempat Anda mengajukan, urutan langkah-langkah ini memberikan gambaran umum yang akurat.

Pinjaman renovasi rumah BPJS Ketenagakerjaan 2020 memang sempat menjadi solusi bagi pekerja yang ingin mempercantik rumahnya. Namun, jika kebutuhan dana lebih besar dan Anda memiliki rumah yang sudah jadi, pertimbangkan alternatif lain seperti kredit agunan rumah BTN yang menawarkan plafon lebih tinggi. Dengan demikian, Anda bisa mendapatkan dana yang cukup untuk renovasi, bahkan mungkin untuk keperluan lain.

Kembali ke topik pinjaman renovasi BPJS Ketenagakerjaan, penting untuk selalu mengecek informasi terbaru terkait program ini, karena kebijakannya dapat berubah dari waktu ke waktu.

- Persiapan Dokumen. Kumpulkan semua dokumen yang dibutuhkan. Dokumen ini biasanya termasuk KTP, Kartu BPJS Ketenagakerjaan, buku tabungan, sertifikat rumah (jika ada), dan dokumen pendukung lainnya yang mungkin diminta oleh pihak BPJS Ketenagakerjaan. Pastikan semua dokumen dalam keadaan lengkap dan valid.

- Pengisian Formulir Permohonan. Isi formulir permohonan pinjaman dengan lengkap dan akurat. Contoh pengisian formulir dengan data fiktif: Nama: Budi Santoso, Nomor BPJS Ketenagakerjaan: 1234567890, Alamat: Jl. Anggrek No. 10, Jakarta, Jumlah Pinjaman yang Diminta: Rp 50.000.000, Tujuan Penggunaan Dana: Renovasi Rumah.

- Pengajuan ke Kantor Cabang BPJS Ketenagakerjaan. Serahkan berkas permohonan beserta dokumen pendukung ke kantor cabang BPJS Ketenagakerjaan terdekat. Pastikan untuk menanyakan persyaratan terbaru dan prosedur yang berlaku di kantor cabang tersebut, karena mungkin terdapat perbedaan sedikit antara satu cabang dengan cabang lainnya.

- Proses Verifikasi dan Penilaian. BPJS Ketenagakerjaan akan memverifikasi kelengkapan dokumen dan menilai kelayakan Anda sebagai penerima pinjaman. Proses ini mungkin memakan waktu beberapa hari atau minggu.

- Penandatanganan Perjanjian Pinjaman. Jika pengajuan Anda disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman yang memuat detail mengenai suku bunga, jangka waktu pinjaman, dan kewajiban Anda sebagai peminjam.

- Pencairan Dana. Setelah semua proses selesai, dana pinjaman akan dicairkan ke rekening bank Anda yang tertera dalam formulir permohonan.

Alur Pengajuan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan

Alur pengajuan pinjaman dapat digambarkan sebagai berikut: Persiapan Dokumen → Pengisian Formulir → Pengajuan ke Kantor Cabang → Verifikasi dan Penilaian → Penandatanganan Perjanjian → Pencairan Dana. Setiap tahap memerlukan ketelitian dan kesabaran agar prosesnya berjalan lancar dan sesuai harapan.

Besaran Pinjaman dan Jangka Waktu Pengembalian

Program pinjaman renovasi rumah BPJS Ketenagakerjaan tahun 2020 menawarkan solusi finansial bagi pekerja untuk meningkatkan kualitas tempat tinggal. Pemahaman yang tepat mengenai besaran pinjaman maksimal, faktor-faktor yang mempengaruhinya, serta skema angsuran sangat krusial sebelum mengajukan permohonan. Berikut uraian detailnya.

Besaran Pinjaman Maksimal Tahun 2020

Besaran pinjaman maksimal untuk renovasi rumah melalui BPJS Ketenagakerjaan pada tahun 2020 bervariasi dan bergantung pada beberapa faktor. Sayangnya, data pasti mengenai angka maksimal pinjaman pada tahun 2020 sulit ditemukan secara publik. Namun, umumnya besaran pinjaman ini dikaitkan dengan penghasilan dan masa kepesertaan peserta BPJS Ketenagakerjaan. Semakin tinggi penghasilan dan lama masa kepesertaan, potensial besarnya pinjaman yang disetujui juga akan meningkat. Informasi lebih detail sebaiknya dikonfirmasi langsung ke kantor BPJS Ketenagakerjaan terdekat.

Faktor-Faktor yang Mempengaruhi Persetujuan Pinjaman

Beberapa faktor kunci menentukan jumlah pinjaman yang disetujui, bukan hanya sekedar jumlah gaji. Berikut beberapa diantaranya:

- Penghasilan Bulanan: Penghasilan merupakan faktor utama. Semakin tinggi penghasilan, semakin besar potensi pinjaman yang disetujui.

- Masa Kepesertaan: Lama menjadi peserta BPJS Ketenagakerjaan juga berpengaruh. Peserta dengan masa kepesertaan yang lebih lama cenderung memiliki peluang lebih besar mendapatkan pinjaman dengan jumlah yang lebih tinggi.

- Riwayat Pembayaran Iuran: Ketepatan dan konsistensi dalam membayar iuran BPJS Ketenagakerjaan menjadi pertimbangan penting. Riwayat pembayaran yang baik meningkatkan kepercayaan lembaga pemberi pinjaman.

- Nilai Jaminan: Meskipun renovasi rumah, beberapa skema mungkin meminta jaminan tambahan, yang dapat memengaruhi jumlah pinjaman yang disetujui.

- Tujuan Penggunaan Dana: Kejelasan dan kelayakan penggunaan dana untuk renovasi rumah akan diverifikasi. Dokumen pendukung yang lengkap dan rinci akan sangat membantu proses persetujuan.

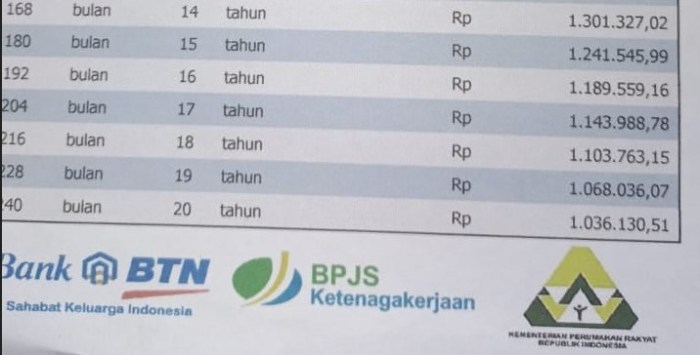

Contoh Perhitungan Angsuran Bulanan

Perhitungan angsuran bulanan dipengaruhi oleh besarnya pinjaman, jangka waktu pengembalian, dan suku bunga yang berlaku. Berikut contoh skenario dengan asumsi suku bunga tetap 10% per tahun (angka ini hanya ilustrasi dan dapat berbeda di tahun 2020):

| Jangka Waktu (bulan) | Angsuran Bulanan (Rp) | Total Angsuran (Rp) | Suku Bunga (%) |

|---|---|---|---|

| 12 | 900.000 | 10.800.000 | 10 |

| 24 | 475.000 | 11.400.000 | 10 |

| 36 | 325.000 | 11.700.000 | 10 |

Catatan: Angka-angka di atas merupakan ilustrasi dan bukan angka pasti. Besaran angsuran aktual akan dihitung oleh BPJS Ketenagakerjaan berdasarkan data individu dan kebijakan yang berlaku saat itu.

Suku Bunga yang Berlaku Tahun 2020

Suku bunga pinjaman renovasi rumah BPJS Ketenagakerjaan tahun 2020 tidak dapat dipastikan secara pasti tanpa data resmi dari BPJS Ketenagakerjaan. Namun, suku bunga tersebut umumnya kompetitif dan disesuaikan dengan kebijakan pemerintah dan kondisi ekonomi saat itu. Informasi mengenai suku bunga yang berlaku harus dikonfirmasi langsung kepada pihak BPJS Ketenagakerjaan.

Program pinjaman renovasi rumah BPJS Ketenagakerjaan 2020 memang sempat menjadi solusi bagi pekerja yang ingin memperbaiki rumahnya. Namun, jika Anda membutuhkan pendanaan yang lebih besar untuk pembangunan rumah baru, pertimbangkan alternatif lain seperti KPR BPJS BTN yang ditawarkan melalui kpr bpjs btn. Dengan KPR ini, Anda bisa mendapatkan akses pembiayaan yang lebih luas. Kembali ke topik renovasi, penting untuk diingat bahwa program pinjaman renovasi BPJS Ketenagakerjaan memiliki persyaratan dan ketentuan yang perlu Anda pahami sebelum mengajukan permohonan.

Keuntungan dan Kerugian Menggunakan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Program pinjaman renovasi rumah BPJS Ketenagakerjaan tahun 2020 menawarkan solusi pembiayaan bagi pekerja yang ingin memperbaiki atau memperluas hunian mereka. Namun, seperti halnya produk keuangan lainnya, program ini memiliki keuntungan dan kerugian yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami kedua sisi ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan finansial Anda.

Keuntungan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Program ini menawarkan beberapa keuntungan yang menarik bagi peserta BPJS Ketenagakerjaan. Keuntungan-keuntungan tersebut dapat membantu meringankan beban finansial dalam merenovasi rumah.

Pinjaman renovasi rumah BPJS Ketenagakerjaan 2020 memang sempat menjadi solusi bagi banyak pekerja. Namun, bagi Anda yang berencana membangun rumah baru, mungkin perlu mempertimbangkan opsi lain seperti Kredit Pemilikan Rumah (KPR), terutama jika Anda mencari kpr rumah yang paling murah. Membandingkan biaya KPR dengan biaya renovasi menggunakan pinjaman BPJS Ketenagakerjaan bisa membantu Anda menentukan pilihan yang paling efisien secara finansial, sehingga Anda bisa mendapatkan rumah idaman dengan biaya yang terkendali.

Kembali ke topik renovasi, perlu diingat bahwa program pinjaman BPJS Ketenagakerjaan mungkin memiliki persyaratan dan ketersediaan yang berbeda di tahun-tahun berikutnya.

- Suku bunga rendah: Biasanya, program ini menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman renovasi rumah dari bank konvensional. Ini berarti cicilan bulanan Anda akan lebih ringan.

- Proses pengajuan yang relatif mudah: Persyaratan dan prosedur pengajuan pinjaman umumnya lebih sederhana dibandingkan dengan lembaga keuangan lainnya. Hal ini dapat menghemat waktu dan tenaga Anda.

- Plafon pinjaman yang cukup: Besarnya plafon pinjaman yang ditawarkan cukup memadai untuk menutupi biaya renovasi rumah, meskipun besarannya bervariasi tergantung pada iuran dan masa kepesertaan.

- Jangka waktu cicilan fleksibel: Program ini biasanya menawarkan berbagai pilihan jangka waktu cicilan, sehingga Anda dapat menyesuaikannya dengan kemampuan finansial Anda.

- Dana langsung cair ke rekening: Proses pencairan dana biasanya relatif cepat dan langsung ditransfer ke rekening bank Anda, mempermudah proses renovasi.

Kerugian Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020

Perlu diingat bahwa program ini memiliki batasan dan risiko yang perlu dipertimbangkan. Kegagalan dalam memenuhi kewajiban pembayaran cicilan dapat berdampak negatif pada reputasi kredit Anda.

Meskipun menawarkan berbagai keuntungan, program ini juga memiliki beberapa kekurangan yang perlu dipertimbangkan:

- Plafon pinjaman terbatas: Besaran plafon pinjaman mungkin tidak cukup untuk menutupi biaya renovasi yang besar, terutama untuk renovasi skala besar.

- Persyaratan kepesertaan: Anda harus menjadi peserta aktif BPJS Ketenagakerjaan dengan masa kepesertaan minimal tertentu untuk dapat mengajukan pinjaman.

- Keterbatasan akses: Program ini hanya tersedia bagi peserta BPJS Ketenagakerjaan, sehingga tidak semua orang dapat mengaksesnya.

- Persyaratan administrasi: Meskipun prosesnya relatif mudah, Anda tetap perlu melengkapi berbagai dokumen administrasi yang dibutuhkan.

- Potensi keterlambatan pencairan: Meskipun umumnya cepat, terdapat potensi keterlambatan pencairan dana tergantung pada proses verifikasi dan administrasi.

Perbandingan dengan Pinjaman Renovasi Rumah Lainnya

Dibandingkan dengan pinjaman renovasi rumah dari bank konvensional, pinjaman BPJS Ketenagakerjaan tahun 2020 umumnya menawarkan suku bunga yang lebih rendah dan proses yang lebih sederhana. Namun, plafon pinjaman dan jangka waktu cicilan mungkin lebih terbatas. Pinjaman dari lembaga keuangan lain, seperti koperasi atau perusahaan pembiayaan, mungkin menawarkan fleksibilitas yang lebih besar tetapi dengan suku bunga yang lebih tinggi dan persyaratan yang lebih ketat.

Ilustrasi Proses Renovasi Rumah Setelah Mendapatkan Pinjaman: Pinjaman Renovasi Rumah Bpjs Ketenagakerjaan 2020

Mendapatkan pinjaman renovasi rumah dari BPJS Ketenagakerjaan merupakan langkah awal yang signifikan. Namun, proses renovasi itu sendiri membutuhkan perencanaan yang matang dan eksekusi yang terstruktur. Berikut ilustrasi detail proses renovasi rumah setelah mendapatkan pinjaman, mulai dari perencanaan hingga penyelesaian, termasuk contoh anggaran dan pertimbangan material.

Tahapan Renovasi Rumah

Proses renovasi rumah dapat dibagi menjadi beberapa tahapan kunci untuk memastikan efisiensi dan hasil yang optimal. Kejelasan setiap tahapan akan meminimalisir potensi masalah dan pembengkakan biaya.

- Perencanaan: Tahap ini meliputi menentukan ruang lingkup renovasi, membuat desain, mencari kontraktor, dan mengajukan permohonan pinjaman. Detail desain harus mencakup denah, spesifikasi material, dan estimasi biaya. Memilih kontraktor yang terpercaya dan berpengalaman sangat krusial untuk memastikan kualitas pekerjaan.

- Pengadaan Material: Setelah desain dan kontraktor ditentukan, tahap selanjutnya adalah pengadaan material. Membeli material secara bertahap atau sekaligus tergantung pada kesepakatan dengan kontraktor dan ketersediaan anggaran. Memastikan kualitas material sesuai spesifikasi desain sangat penting untuk hasil akhir yang memuaskan.

- Pelaksanaan Renovasi: Tahap ini merupakan inti dari proses renovasi, di mana kontraktor dan timnya melaksanakan pekerjaan sesuai dengan desain dan spesifikasi yang telah disepakati. Pemantauan berkala oleh pemilik rumah sangat disarankan untuk memastikan pekerjaan berjalan sesuai rencana.

- Finishing dan Pengecekan: Setelah pekerjaan konstruksi selesai, tahap finishing meliputi pengecatan, pemasangan perlengkapan, dan pembersihan. Pemeriksaan menyeluruh terhadap hasil pekerjaan sangat penting untuk memastikan tidak ada kerusakan atau kekurangan.

- Pembayaran: Pembayaran kepada kontraktor biasanya dilakukan secara bertahap, sesuai dengan progress pekerjaan. Hal ini diatur dalam kontrak kerja yang telah disepakati sebelumnya.

Contoh Anggaran Renovasi Rumah

Anggaran renovasi rumah sangat bervariasi tergantung pada skala renovasi dan material yang digunakan. Berikut contoh anggaran renovasi untuk rumah tipe 36 dengan renovasi dapur dan kamar mandi:

| Item | Biaya (Rp) |

|---|---|

| Material Dapur (Kabinet, Keramik, dll) | 15.000.000 |

| Jasa Pemasangan Dapur | 5.000.000 |

| Material Kamar Mandi (Kloset, Shower, Keramik, dll) | 10.000.000 |

| Jasa Pemasangan Kamar Mandi | 4.000.000 |

| Biaya Tidak Terduga | 2.000.000 |

| Total | 36.000.000 |

Catatan: Anggaran ini merupakan contoh dan dapat bervariasi tergantung lokasi, material, dan jasa yang digunakan.

Pemilihan Material, Desain, dan Pelaksanaan Renovasi

Pemilihan material yang tepat sangat berpengaruh terhadap kualitas dan daya tahan renovasi rumah. Desain yang baik akan memaksimalkan fungsi dan estetika rumah. Pelaksanaan renovasi yang terencana dan terstruktur akan memastikan proyek selesai tepat waktu dan sesuai anggaran.

Misalnya, untuk dapur, pemilihan material kabinet yang tahan air dan mudah dibersihkan sangat penting. Desain dapur yang efisien akan mempermudah aktivitas memasak. Sedangkan untuk kamar mandi, pemilihan keramik anti slip dan ventilasi yang baik akan meningkatkan keamanan dan kenyamanan.

Kondisi Rumah Sebelum dan Sesudah Renovasi

Sebelum renovasi, asumsikan dapur dan kamar mandi dalam kondisi kurang layak, dengan kabinet lapuk, keramik retak, dan sanitasi yang buruk. Setelah renovasi, dapur dan kamar mandi akan terlihat modern, fungsional, dan bersih. Kabinet baru yang kokoh, keramik baru yang berkilau, dan sanitasi yang terpasang dengan baik akan meningkatkan nilai estetika dan kenyamanan rumah secara signifikan. Rumah akan terlihat lebih terawat dan nyaman untuk ditinggali.

Memanfaatkan Pinjaman Renovasi Rumah BPJS Ketenagakerjaan 2020 membutuhkan perencanaan yang matang. Pahami dengan teliti seluruh persyaratan dan konsekuensi sebelum mengajukan permohonan. Dengan perencanaan yang baik dan pemahaman yang komprehensif tentang program ini, Anda dapat memaksimalkan keuntungan dan meminimalisir risiko. Ingatlah untuk selalu membandingkan dengan opsi pembiayaan lainnya agar mendapatkan solusi terbaik untuk kebutuhan renovasi rumah Anda. Jangan ragu untuk berkonsultasi dengan pihak BPJS Ketenagakerjaan untuk memastikan informasi yang Anda peroleh akurat dan up-to-date.

Detail FAQ

Apakah bunga pinjaman tetap atau variabel?

Informasi mengenai jenis bunga (tetap atau variabel) harus dicek langsung ke BPJS Ketenagakerjaan karena kebijakan dapat berubah.

Bagaimana jika pengajuan saya ditolak?

BPJS Ketenagakerjaan biasanya akan memberitahukan alasan penolakan. Anda dapat mencoba mengajukan kembali setelah memenuhi persyaratan yang kurang.

Apakah ada biaya administrasi tambahan?

Kemungkinan ada biaya administrasi, periksa detail biaya di kantor cabang BPJS Ketenagakerjaan atau website resmi.

Apa yang terjadi jika saya gagal membayar angsuran?

Konsekuensi gagal bayar akan diatur dalam perjanjian pinjaman, termasuk denda dan potensi penagihan.

Berapa lama proses pencairan dana?

Lama proses pencairan bervariasi, sebaiknya tanyakan langsung ke BPJS Ketenagakerjaan.