Simulasi angsuran KPR BTN menjadi kunci utama dalam merencanakan pembelian rumah impian. Memahami mekanisme simulasi ini, faktor-faktor yang mempengaruhinya seperti jangka waktu pinjaman, suku bunga, dan jumlah pinjaman, sangat krusial. Dengan simulasi yang tepat, Anda dapat memilih opsi yang sesuai dengan kemampuan finansial dan menghindari jebakan finansial di masa mendatang. Artikel ini akan memandu Anda melalui proses simulasi, persyaratan pengajuan, perbandingan dengan bank lain, dan dampak suku bunga terhadap angsuran KPR BTN Anda.

Dari contoh perhitungan hingga perbandingan dengan bank lain, panduan ini memberikan gambaran komprehensif tentang bagaimana simulasi KPR BTN dapat membantu Anda membuat keputusan yang tepat. Pelajari juga berbagai program dan fasilitas yang ditawarkan BTN untuk menemukan opsi yang paling sesuai dengan kebutuhan dan profil keuangan Anda. Dengan pemahaman yang mendalam tentang simulasi ini, Anda dapat melangkah lebih percaya diri dalam mewujudkan impian memiliki rumah sendiri.

Simulasi Angsuran KPR BTN

Membeli rumah adalah investasi besar, dan KPR BTN menjadi salah satu pilihan populer di Indonesia. Sebelum mengajukan KPR, memahami simulasi angsuran sangat krusial untuk merencanakan keuangan dengan baik. Simulasi ini membantu Anda memperkirakan besarnya cicilan bulanan, sehingga Anda bisa menyesuaikan kemampuan finansial dengan pilihan properti yang tepat. Artikel ini akan menjelaskan mekanisme simulasi KPR BTN, faktor-faktor yang mempengaruhinya, dan memberikan contoh perhitungan dengan berbagai skenario.

Sebelum mengajukan KPR BTN, manfaatkan fitur simulasi angsuran untuk merencanakan keuangan Anda. Dengan simulasi ini, Anda bisa memprediksi besaran cicilan bulanan dan menyesuaikannya dengan kemampuan finansial. Ingat, mendapatkan KPR juga bisa melalui jalur kpr rumah dengan BPJS Ketenagakerjaan , yang mungkin menawarkan skema pembiayaan lebih menarik. Setelah memahami berbagai opsi pembiayaan, kembali ke simulasi angsuran KPR BTN untuk memastikan pilihan Anda sesuai dengan rencana keuangan jangka panjang Anda.

Perencanaan yang matang akan membuat proses pembelian rumah lebih lancar.

Mekanisme Simulasi Angsuran KPR BTN

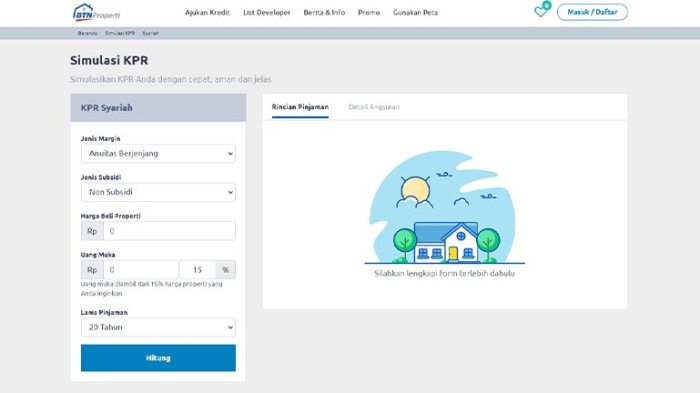

Simulasi angsuran KPR BTN umumnya dilakukan melalui website resmi BTN atau aplikasi kalkulator KPR yang tersedia online. Anda akan diminta memasukkan beberapa data penting, seperti jumlah pinjaman yang diinginkan, jangka waktu pinjaman (tenor), dan suku bunga. Sistem kemudian akan menghitung besarnya angsuran bulanan berdasarkan metode perhitungan bunga yang digunakan, biasanya metode anuitas (flat atau efektif). Hasil simulasi akan menampilkan rincian angsuran per bulan, total angsuran selama masa pinjaman, dan total bunga yang dibayarkan.

Faktor-Faktor yang Mempengaruhi Besarnya Angsuran

Beberapa faktor kunci menentukan besarnya angsuran KPR BTN. Memahami faktor-faktor ini penting untuk membuat keputusan yang tepat.

- Jumlah Pinjaman (Pokok): Semakin besar jumlah pinjaman, semakin besar pula angsuran bulanan.

- Jangka Waktu Pinjaman (Tenor): Tenor yang lebih panjang (misalnya, 20 tahun) akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, tenor yang lebih pendek (misalnya, 10 tahun) akan menghasilkan angsuran bulanan yang lebih besar, namun total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan komponen utama dalam perhitungan angsuran. Suku bunga yang lebih tinggi akan meningkatkan besarnya angsuran bulanan.

- Asuransi Jiwa dan Asuransi Kredit (Optional): Biaya asuransi, jika dipilih, akan ditambahkan ke angsuran bulanan.

Contoh Perhitungan Simulasi Angsuran KPR BTN

Berikut beberapa contoh simulasi dengan skenario berbeda. Perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat bervariasi tergantung kebijakan BTN yang berlaku.

Sebelum mengajukan KPR BTN, manfaatkan fitur simulasi angsuran untuk merencanakan keuangan Anda. Dengan simulasi ini, Anda bisa memperkirakan besaran cicilan bulanan yang harus dibayarkan. Ingin merenovasi rumah? Pertimbangkan kpr renovasi rumah BTN yang bisa membantu Anda mewujudkan impian tersebut. Setelah mengetahui kebutuhan dana renovasi, kembali gunakan simulasi angsuran KPR BTN untuk menghitung total cicilan yang perlu Anda siapkan.

Perencanaan yang matang akan memudahkan proses pengajuan KPR Anda.

- Skenario 1: Pinjaman Rp 500.000.000, Tenor 10 tahun, Suku Bunga 8% per tahun. Angsuran diperkirakan sekitar Rp 6.500.000 per bulan.

- Skenario 2: Pinjaman Rp 500.000.000, Tenor 15 tahun, Suku Bunga 8% per tahun. Angsuran diperkirakan sekitar Rp 4.800.000 per bulan.

- Skenario 3: Pinjaman Rp 500.000.000, Tenor 20 tahun, Suku Bunga 8% per tahun. Angsuran diperkirakan sekitar Rp 4.200.000 per bulan.

- Skenario 4: Pinjaman Rp 750.000.000, Tenor 15 tahun, Suku Bunga 9% per tahun. Angsuran diperkirakan sekitar Rp 7.200.000 per bulan.

Perbandingan Simulasi Angsuran KPR BTN dengan Jangka Waktu Berbeda

Tabel berikut membandingkan angsuran bulanan untuk pinjaman Rp 500.000.000 dengan suku bunga tetap 8% per tahun untuk tenor 10, 15, dan 20 tahun. Angka-angka ini bersifat ilustrasi dan dapat berbeda dengan simulasi aktual dari BTN.

Sebelum mengajukan KPR BTN, manfaatkan fitur simulasi angsuran untuk merencanakan keuangan Anda. Simulasi ini membantu Anda memahami besaran cicilan bulanan sesuai kemampuan. Ingat, KPR BTN merupakan salah satu skema dalam program kredit perumahan rakyat yang bertujuan membantu masyarakat memiliki rumah. Dengan memahami detail angsuran melalui simulasi, Anda dapat memilih skema KPR BTN yang tepat dan sesuai dengan kebutuhan serta kemampuan finansial Anda sebelum mengajukan aplikasi resmi.

Perencanaan yang matang melalui simulasi angsuran KPR BTN akan meminimalisir risiko finansial di masa mendatang.

| Tenor (Tahun) | Angsuran Bulanan (Estimasi) | Total Bunga (Estimasi) | Total Bayar (Estimasi) |

|---|---|---|---|

| 10 | Rp 6.500.000 | Rp 180.000.000 | Rp 680.000.000 |

| 15 | Rp 4.800.000 | Rp 320.000.000 | Rp 820.000.000 |

| 20 | Rp 4.200.000 | Rp 480.000.000 | Rp 980.000.000 |

Ilustrasi Grafik Hubungan Jangka Waktu Pinjaman dan Besarnya Angsuran

Grafik yang menunjukkan hubungan antara jangka waktu pinjaman dan besarnya angsuran akan menunjukkan kurva menurun. Semakin panjang jangka waktu pinjaman, semakin rendah angsuran bulanan. Namun, perlu diingat bahwa total bunga yang dibayarkan akan meningkat secara signifikan dengan semakin panjangnya tenor. Grafik tersebut akan secara visual menunjukkan trade-off antara angsuran bulanan yang lebih rendah dan total biaya pinjaman yang lebih tinggi dalam jangka panjang.

Persyaratan dan Prosedur Pengajuan KPR BTN

Memiliki rumah sendiri adalah impian banyak orang. Kredit Pemilikan Rumah (KPR) dari Bank Tabungan Negara (BTN) menjadi salah satu solusi populer. Namun, memahami persyaratan dan prosedur pengajuannya sangat penting untuk memastikan proses berjalan lancar. Berikut uraian detail mengenai hal tersebut.

Persyaratan Umum Pengajuan KPR BTN

Sebelum mengajukan KPR BTN, pastikan Anda memenuhi persyaratan umum yang telah ditetapkan. Ketidaklengkapan dokumen akan memperlambat proses persetujuan. Persyaratan ini bervariasi tergantung jenis KPR dan program yang dipilih, namun beberapa persyaratan umum biasanya mencakup hal-hal berikut:

- Usia minimal dan maksimal pemohon, biasanya antara 21 hingga 65 tahun.

- Memiliki penghasilan tetap dan stabil yang cukup untuk menutupi cicilan KPR.

- Memiliki pekerjaan tetap atau usaha yang berjalan minimal selama jangka waktu tertentu.

- Memiliki agunan berupa properti yang akan dijaminkan.

- Memiliki Surat Keterangan Tidak Mempunyai Hutang (SKTM) atau bukti pelunasan hutang sebelumnya.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

Prosedur Pengajuan KPR BTN Secara Detail

Proses pengajuan KPR BTN melibatkan beberapa tahapan yang perlu diikuti dengan cermat. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan pengajuan Anda.

- Konsultasi dan Persiapan Dokumen: Konsultasikan terlebih dahulu dengan petugas Bank BTN untuk mengetahui jenis KPR yang sesuai dan persyaratan yang dibutuhkan. Siapkan semua dokumen yang diperlukan secara lengkap dan akurat.

- Pengajuan Aplikasi: Ajukan aplikasi KPR BTN secara resmi melalui cabang Bank BTN terdekat atau melalui platform online yang tersedia.

- Verifikasi dan Penilaian: Bank BTN akan memverifikasi data dan dokumen yang Anda ajukan, termasuk melakukan survei dan penilaian terhadap properti yang akan dijaminkan.

- Persetujuan Kredit: Setelah verifikasi dan penilaian selesai, Bank BTN akan memberikan keputusan persetujuan atau penolakan atas pengajuan KPR Anda.

- Penandatanganan Perjanjian Kredit: Jika pengajuan disetujui, Anda akan menandatangani perjanjian kredit dan dokumen-dokumen terkait.

- Pencairan Dana: Setelah semua dokumen dan proses administrasi selesai, dana KPR akan dicairkan dan disalurkan sesuai dengan perjanjian.

Contoh Dokumen yang Dibutuhkan untuk Pengajuan KPR BTN

Dokumen yang dibutuhkan dapat bervariasi tergantung program KPR dan kebijakan Bank BTN. Namun, secara umum, beberapa dokumen penting yang biasanya diperlukan antara lain:

- KTP dan Kartu Keluarga

- Surat Keterangan Kerja dan Slip Gaji (bagi karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan (bagi wiraswasta)

- Dokumen Kepemilikan Properti (sertifikat tanah, IMB, dll)

- NPWP

- Surat Pernyataan dan Dokumen Pendukung Lainnya

Poin-Poin Penting yang Perlu Diperhatikan Selama Proses Pengajuan KPR BTN

Proses pengajuan KPR membutuhkan ketelitian dan kesabaran. Beberapa poin penting yang perlu Anda perhatikan adalah:

- Pastikan semua dokumen lengkap dan akurat sebelum diajukan.

- Ikuti prosedur pengajuan dengan benar dan tepat waktu.

- Pahami simulasi angsuran dan pastikan Anda mampu membayar cicilan setiap bulan.

- Bertanya dan berkomunikasi secara aktif dengan petugas Bank BTN jika ada hal yang kurang jelas.

- Perhatikan detail perjanjian kredit sebelum menandatanganinya.

Tips: Siapkan dokumen dengan rapi dan lengkap, pahami simulasi angsuran dengan detail, dan jangan ragu untuk berkonsultasi dengan petugas Bank BTN jika ada pertanyaan. Kejelasan dan persiapan yang matang akan mempermudah proses pengajuan KPR Anda.

Perbandingan Simulasi Angsuran KPR BTN dengan Bank Lain

Memilih KPR terbaik membutuhkan perbandingan menyeluruh. Simulasi angsuran KPR BTN sering menjadi pertimbangan utama, namun penting untuk membandingkannya dengan penawaran dari bank lain untuk menemukan opsi yang paling menguntungkan. Perbedaan suku bunga, biaya administrasi, dan jangka waktu kredit dapat berdampak signifikan pada total biaya yang harus dibayarkan selama masa pinjaman. Berikut perbandingan simulasi angsuran KPR BTN dengan dua bank terkemuka lainnya.

Perbedaan Suku Bunga dan Biaya Administrasi

Suku bunga dan biaya administrasi merupakan dua faktor kunci yang mempengaruhi total biaya KPR. Suku bunga yang lebih rendah akan menghasilkan angsuran bulanan yang lebih kecil dan total biaya yang lebih rendah. Sementara itu, biaya administrasi yang lebih tinggi akan menambah beban di awal proses pengajuan KPR. Perbedaan ini bisa cukup signifikan antar bank, bahkan untuk pinjaman dengan nilai dan jangka waktu yang sama.

Tabel Perbandingan Simulasi Angsuran Tiga Bank

Tabel berikut ini menunjukkan perbandingan simulasi angsuran KPR untuk pinjaman sebesar Rp500.000.000 dengan jangka waktu 20 tahun dari tiga bank: BTN, Bank Mandiri, dan Bank BCA. Angka-angka ini merupakan ilustrasi dan dapat berbeda tergantung kebijakan masing-masing bank dan profil peminjam.

| Bank | Suku Bunga (%) | Biaya Administrasi (Rp) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| BTN | 7,5 | 5.000.000 | 4.200.000 |

| Bank Mandiri | 7,8 | 3.000.000 | 4.250.000 |

| Bank BCA | 8,0 | 4.000.000 | 4.300.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda berdasarkan kebijakan masing-masing bank dan profil peminjam. Konsultasikan langsung dengan bank terkait untuk informasi terkini.

Pengaruh Perbedaan Suku Bunga terhadap Total Biaya

Perbedaan suku bunga, sekecil apapun, dapat berdampak signifikan pada total biaya yang harus dibayarkan selama masa pinjaman. Misalnya, perbedaan suku bunga 0,5% antara BTN dan Bank BCA pada contoh di atas, akan menghasilkan selisih total biaya yang cukup besar setelah 20 tahun. Perhitungan ini melibatkan rumus bunga majemuk, dan semakin lama jangka waktu pinjaman, semakin besar dampak perbedaan suku bunga tersebut.

Simulasi angsuran KPR BTN sangat penting sebelum memutuskan membeli rumah. Dengan simulasi ini, Anda bisa merencanakan keuangan dengan matang. Misalnya, jika Anda tertarik dengan rumah tipe minimalis, seperti rumah 6×10 , Anda dapat memasukkan spesifikasi dan harga rumah tersebut ke dalam kalkulator KPR BTN online untuk melihat estimasi angsuran bulanan. Informasi ini akan membantu Anda menentukan kemampuan finansial dan memilih skema KPR yang tepat.

Setelah memahami simulasi angsuran, Anda dapat lebih percaya diri dalam proses pembelian rumah idaman.

Ringkasan Perbandingan dan Rekomendasi

Berdasarkan perbandingan di atas, BTN menawarkan suku bunga yang paling kompetitif di antara tiga bank yang dibandingkan. Namun, perlu dipertimbangkan juga biaya administrasi yang lebih tinggi dibandingkan Bank Mandiri. Pemilihan bank terbaik bergantung pada prioritas masing-masing individu. Jika prioritas utama adalah suku bunga terendah, BTN bisa menjadi pilihan yang menarik. Namun, jika biaya administrasi menjadi pertimbangan utama, Bank Mandiri bisa menjadi alternatif yang lebih baik. Penting untuk melakukan perbandingan yang lebih detail dan mempertimbangkan faktor-faktor lain seperti persyaratan dan ketentuan kredit sebelum membuat keputusan akhir.

Dampak Suku Bunga terhadap Angsuran KPR BTN

Suku bunga merupakan faktor penentu utama besarnya angsuran KPR BTN. Perubahan suku bunga, baik naik maupun turun, akan secara langsung mempengaruhi jumlah yang harus dibayarkan setiap bulan oleh debitur. Memahami dampak ini sangat krusial dalam perencanaan keuangan jangka panjang, memastikan kestabilan finansial dan menghindari potensi kesulitan pembayaran.

Dampak Kenaikan Suku Bunga terhadap Angsuran KPR BTN

Kenaikan suku bunga berdampak langsung pada peningkatan jumlah angsuran bulanan. Hal ini karena suku bunga yang lebih tinggi akan meningkatkan total biaya pinjaman yang harus dibayarkan selama masa kredit. Semakin tinggi suku bunga, semakin besar pula porsi bunga yang harus dibayar setiap bulannya, sehingga angsuran menjadi lebih besar. Konsekuensinya, debitur perlu menyiapkan dana lebih besar untuk memenuhi kewajiban pembayaran angsuran setiap bulannya.

Dampak Penurunan Suku Bunga terhadap Angsuran KPR BTN

Sebaliknya, penurunan suku bunga akan menurunkan jumlah angsuran bulanan. Dengan suku bunga yang lebih rendah, porsi bunga yang harus dibayar setiap bulan juga berkurang, sehingga total angsuran menjadi lebih ringan. Ini memberikan ruang lebih besar dalam pengelolaan keuangan pribadi debitur. Namun, perlu diingat bahwa penurunan suku bunga tidak selalu berdampak pada penurunan total biaya pinjaman, karena hal ini juga bergantung pada jangka waktu pinjaman.

Membutuhkan gambaran biaya sebelum mengajukan KPR BTN? Manfaatkan simulasi angsuran KPR BTN untuk perencanaan keuangan yang matang. Ingat, memilih skema pembiayaan yang tepat sangat penting, dan jika Anda tertarik dengan opsi subsidi pemerintah, pertimbangkan juga kpr subsidi bri untuk membandingkan suku bunga dan angsuran. Setelah membandingkan berbagai pilihan, kembali lagi ke simulasi angsuran KPR BTN untuk memastikan pilihan Anda sesuai dengan kemampuan finansial.

Dengan perencanaan yang tepat, memiliki rumah impian bukanlah hal yang mustahil.

Contoh Skenario dan Dampaknya terhadap Angsuran

Mari kita bandingkan tiga skenario dengan pinjaman KPR BTN sebesar Rp 500.000.000,- dan jangka waktu 20 tahun (240 bulan):

| Suku Bunga (%) | Angsuran Bulanan (Rp) | Total Biaya Pinjaman (Rp) |

|---|---|---|

| 7% | 4.000.000 | 960.000.000 |

| 8% | 4.200.000 | 1.008.000.000 |

| 9% | 4.400.000 | 1.056.000.000 |

Perbedaan suku bunga 1% saja dapat mengakibatkan selisih angsuran bulanan yang signifikan dan berpengaruh besar pada total biaya pinjaman selama 20 tahun.

Grafik Hubungan Suku Bunga dan Besarnya Angsuran

Grafik akan menunjukkan kurva yang naik. Sumbu X mewakili suku bunga (%), sementara sumbu Y mewakili besarnya angsuran bulanan (Rp). Semakin tinggi suku bunga (bergerak ke kanan pada sumbu X), semakin tinggi pula angsuran bulanan (bergerak ke atas pada sumbu Y). Kurva ini akan memperlihatkan hubungan proporsional positif antara suku bunga dan besarnya angsuran. Semakin curam kemiringan kurva, semakin sensitif angsuran terhadap perubahan suku bunga.

Rangkuman Dampak Perubahan Suku Bunga terhadap Perencanaan Keuangan Calon Debitur

Perubahan suku bunga memiliki dampak yang signifikan terhadap angsuran KPR BTN dan perencanaan keuangan debitur. Sebelum mengajukan KPR, calon debitur perlu mempertimbangkan berbagai skenario suku bunga dan dampaknya terhadap kemampuan membayar angsuran. Analisis sensitivitas terhadap perubahan suku bunga sangat penting untuk memastikan keberlanjutan keuangan jangka panjang dan menghindari potensi kesulitan pembayaran di masa mendatang. Konsultasi dengan perencana keuangan dapat membantu dalam mengelola risiko terkait fluktuasi suku bunga.

Pilihan Program dan Fasilitas KPR BTN

Bank BTN menawarkan beragam program Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan berbagai segmen masyarakat. Pemahaman akan perbedaan dan keunggulan masing-masing program sangat penting dalam memilih skema pembiayaan yang tepat dan sesuai dengan kemampuan finansial Anda. Memilih program KPR yang tepat dapat mengoptimalkan proses pembelian rumah dan meminimalisir risiko finansial di masa mendatang.

Program-program KPR BTN dirancang dengan fleksibilitas yang tinggi, mempertimbangkan faktor seperti pendapatan, usia, dan jenis properti yang ingin dibeli. Berikut uraian beberapa program unggulan beserta keunggulan dan profil debitur yang cocok.

Program KPR BTN untuk Pasangan Muda, Simulasi angsuran kpr btn

Program ini dirancang khusus untuk pasangan muda yang baru memulai perjalanan membangun rumah tangga. Biasanya menawarkan suku bunga kompetitif dan persyaratan yang lebih mudah dipenuhi dibandingkan program lainnya. Fasilitas tambahan seperti subsidi pemerintah atau keringanan biaya administrasi seringkali menjadi daya tarik tersendiri. Program ini umumnya cocok untuk pasangan muda dengan penghasilan tetap dan memiliki rencana jangka panjang untuk kepemilikan rumah.

Program KPR BTN untuk Keluarga dengan Anak

Program ini mempertimbangkan kebutuhan keluarga yang lebih besar, dengan fasilitas pembiayaan yang lebih tinggi dan jangka waktu angsuran yang lebih panjang. Keunggulannya bisa berupa pilihan jenis rumah yang lebih luas, atau adanya kemudahan akses ke fasilitas tambahan seperti asuransi jiwa dan kesehatan. Program ini ideal untuk keluarga dengan penghasilan stabil dan memiliki kebutuhan ruang hunian yang lebih besar untuk menampung anggota keluarga yang bertambah.

Program KPR BTN untuk Pegawai Negeri Sipil (PNS)

Khusus untuk PNS, BTN seringkali menawarkan kemudahan akses dan persyaratan yang lebih fleksibel. Hal ini didasari oleh stabilitas penghasilan PNS yang terjamin. Keunggulan program ini dapat berupa suku bunga yang lebih rendah, proses persetujuan yang lebih cepat, atau adanya kerjasama khusus antara BTN dan instansi pemerintah terkait. Program ini cocok bagi PNS yang ingin memiliki rumah dengan proses yang mudah dan cepat.

Perbandingan Program KPR BTN

| Program KPR | Suku Bunga | Jangka Waktu | Keunggulan |

|---|---|---|---|

| KPR Flazz | Variabel, kompetitif | Maksimal 20 tahun | Proses cepat, aplikasi online |

| KPR Subsidi Pemerintah | Bunga rendah, subsidi pemerintah | Maksimal 20 tahun | DP rendah, bunga ringan |

| KPR BTN Konvensional | Variabel | Fleksibel | Pilihan properti luas |

| KPR BTN Syariah | Berbasis akad syariah | Fleksibel | Sesuai prinsip syariat Islam |

Tips Memilih Program KPR BTN

Pilihlah program KPR BTN yang sesuai dengan profil keuangan dan kebutuhan Anda. Pertimbangkan dengan cermat suku bunga, jangka waktu angsuran, besaran uang muka, dan fasilitas tambahan yang ditawarkan. Jangan ragu untuk berkonsultasi dengan petugas Bank BTN untuk mendapatkan informasi yang lebih detail dan memilih program yang paling tepat. Perhitungan kemampuan finansial jangka panjang sangat penting untuk menghindari potensi kesulitan pembayaran di masa mendatang.

Membeli rumah adalah keputusan besar, dan simulasi angsuran KPR BTN merupakan alat yang tak ternilai harganya dalam proses pengambilan keputusan tersebut. Dengan memahami faktor-faktor yang mempengaruhi angsuran, membandingkan penawaran dari berbagai bank, dan mempertimbangkan dampak perubahan suku bunga, Anda dapat membuat pilihan yang tepat dan terhindar dari beban finansial yang tidak terduga. Manfaatkan informasi ini untuk merencanakan keuangan Anda secara matang dan mewujudkan impian memiliki rumah yang nyaman dan sesuai dengan kemampuan Anda.

Panduan Tanya Jawab

Apa yang terjadi jika saya gagal membayar angsuran KPR BTN?

Kegagalan membayar angsuran dapat mengakibatkan denda keterlambatan, dan dalam kasus yang parah, rumah Anda dapat disita oleh bank.

Apakah ada asuransi yang direkomendasikan untuk KPR BTN?

Bank BTN biasanya menawarkan berbagai pilihan asuransi, seperti asuransi jiwa dan asuransi properti. Konsultasikan dengan petugas bank untuk mengetahui pilihan yang tepat.

Bagaimana cara mengajukan keringanan angsuran KPR BTN?

Hubungi langsung pihak bank BTN dan ajukan permohonan keringanan angsuran. Siapkan dokumen pendukung yang diperlukan.

Berapa lama proses persetujuan KPR BTN?

Proses persetujuan bervariasi, namun umumnya membutuhkan waktu beberapa minggu hingga beberapa bulan, tergantung kelengkapan dokumen dan kebijakan bank.