Simulasi KPR Bank BTN menjadi kunci utama bagi Anda yang berencana memiliki rumah impian. Dengan memahami simulasi ini, Anda dapat merencanakan keuangan dengan lebih matang dan memilih skema pembiayaan yang sesuai dengan kemampuan. Artikel ini akan memandu Anda melalui persyaratan, proses pengajuan, simulasi angsuran, program-program menarik, hingga perbandingan dengan bank lain. Siap mewujudkan mimpi rumah Anda?

Membeli rumah merupakan investasi besar, dan KPR menjadi solusi finansial yang umum dipilih. Bank BTN, sebagai salah satu bank terkemuka di Indonesia, menawarkan berbagai program KPR dengan berbagai pilihan dan keuntungan. Memahami simulasi KPR Bank BTN akan membantu Anda menentukan kelayakan, memperkirakan angsuran bulanan, dan membandingkan dengan pilihan lain di pasaran. Mari kita bahas seluk-beluknya!

Proses Pengajuan KPR BTN

Mengajukan Kredit Pemilikan Rumah (KPR) di Bank BTN bisa dilakukan melalui dua jalur utama: online dan melalui cabang. Prosesnya, meski berbeda jalur, pada dasarnya memiliki tahapan yang serupa, hanya saja tingkat kemudahan dan interaksi langsung dengan petugas bank yang membedakannya. Berikut uraian detail proses pengajuan KPR BTN, baik secara online maupun offline, disertai simulasi biaya dan perbedaan pengajuan untuk rumah baru dan bekas.

Pengajuan KPR BTN Secara Online

Proses pengajuan KPR BTN secara online menawarkan kemudahan dan efisiensi waktu. Anda dapat mengakses berbagai informasi dan melengkapi persyaratan administrasi secara digital. Namun, tetap perlu memastikan kelengkapan dokumen dan mengikuti alur yang telah ditetapkan.

- Akses situs web resmi Bank BTN dan cari menu pengajuan KPR.

- Isi formulir aplikasi secara lengkap dan akurat, serta unggah dokumen yang dibutuhkan.

- Tunggu konfirmasi dari pihak Bank BTN terkait kelengkapan dokumen dan verifikasi data.

- Jika disetujui, Anda akan dihubungi untuk proses selanjutnya, termasuk verifikasi properti dan penandatanganan akad kredit.

Pengajuan KPR BTN Melalui Cabang

Pengajuan KPR melalui cabang memungkinkan interaksi langsung dengan petugas Bank BTN. Hal ini dapat memudahkan Anda dalam memahami proses dan menyelesaikan kendala yang mungkin muncul. Pastikan Anda menyiapkan seluruh dokumen yang dibutuhkan sebelum mengunjungi cabang.

Simulasi KPR Bank BTN membantu Anda merencanakan pembelian rumah impian. Namun, jika Anda mencari alternatif pembiayaan yang sesuai dengan prinsip syariah, pertimbangkan kredit pembangunan rumah syariah sebagai pilihan. Dengan memahami skema pembiayaan ini, Anda bisa membandingkannya dengan hasil simulasi KPR Bank BTN dan memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Kembali ke simulasi KPR Bank BTN, ingatlah untuk memasukkan semua variabel penting agar perhitungannya akurat.

- Kunjungi cabang Bank BTN terdekat dan minta formulir aplikasi KPR.

- Isi formulir aplikasi dengan lengkap dan akurat, serta serahkan dokumen pendukung.

- Petugas bank akan memverifikasi kelengkapan dokumen dan data Anda.

- Proses selanjutnya meliputi survei properti, verifikasi data, dan negosiasi suku bunga.

- Setelah semua proses selesai dan disetujui, Anda akan dijadwalkan untuk penandatanganan akad kredit.

Flowchart Proses Pengajuan KPR BTN

Berikut gambaran alur proses pengajuan KPR BTN, baik online maupun offline, hingga akad kredit. Perbedaan utama terletak pada metode pengajuan awal (online atau offline), namun tahapan verifikasi dan persetujuan tetap sama.

- Pengajuan (Online/Offline)

- Verifikasi Dokumen dan Data

- Survei Properti

- Penilaian Kredit (Appraisal)

- Persetujuan Kredit

- Penandatanganan Akad Kredit

Simulasi Perhitungan Biaya KPR BTN

Biaya-biaya yang terkait dengan pengajuan KPR BTN bervariasi tergantung pada nilai properti, jenis KPR, dan kebijakan bank yang berlaku. Berikut simulasi biaya yang mungkin dikenakan:

| Biaya | Persentase/Nominal | Keterangan |

|---|---|---|

| Biaya Provisi | 1% dari nilai kredit | Biaya administrasi awal |

| Biaya Administrasi | Rp 500.000 – Rp 1.000.000 | Biaya pengurusan administrasi |

| Biaya Appraisal | Rp 500.000 – Rp 1.500.000 | Biaya penaksiran nilai properti |

| Asuransi Jiwa | Variabel, tergantung polis | Melindungi sisa pinjaman jika debitur meninggal |

| Asuransi Kebakaran | Variabel, tergantung polis | Melindungi properti dari kerusakan akibat kebakaran |

Catatan: Simulasi di atas merupakan gambaran umum. Besaran biaya sebenarnya dapat berbeda dan perlu dikonfirmasi langsung ke Bank BTN.

Perbedaan Pengajuan KPR BTN untuk Rumah Baru dan Rumah Bekas

Proses pengajuan KPR BTN untuk rumah baru dan rumah bekas memiliki perbedaan utama pada dokumen yang dibutuhkan dan proses verifikasi properti.

- Rumah Baru: Dokumen yang dibutuhkan umumnya meliputi Surat Perjanjian Pengikatan Jual Beli (PPJB), IMB (Izin Mendirikan Bangunan), dan sertifikat tanah (jika sudah tersedia).

- Rumah Bekas: Dokumen yang dibutuhkan umumnya meliputi Sertifikat Hak Milik (SHM), bukti kepemilikan yang sah, dan dokumen lainnya yang dibutuhkan untuk membuktikan keabsahan kepemilikan.

Proses verifikasi properti untuk rumah bekas umumnya lebih kompleks karena memerlukan pengecekan legalitas kepemilikan yang lebih rinci.

Simulasi Angsuran KPR BTN

Memilih KPR membutuhkan perencanaan matang. Simulasi angsuran menjadi alat krusial untuk memahami komitmen keuangan jangka panjang. Artikel ini akan memandu Anda melalui simulasi KPR BTN, membandingkannya dengan bank lain, dan menjelaskan faktor-faktor yang memengaruhi besarnya angsuran bulanan Anda. Dengan pemahaman yang komprehensif, Anda dapat membuat keputusan yang tepat dan terhindar dari jebakan keuangan.

Simulasi Angsuran KPR BTN dengan Berbagai Skenario

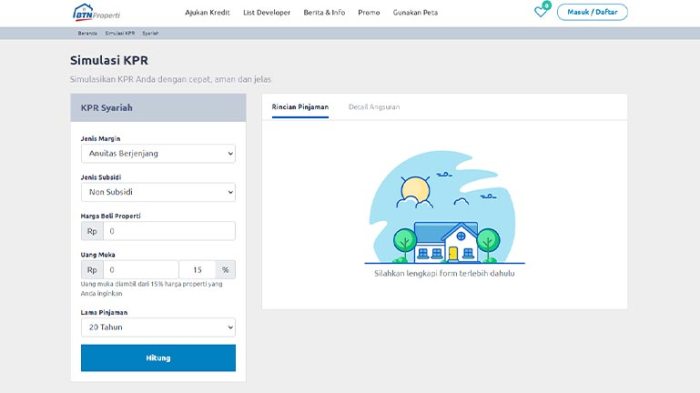

Simulasi KPR BTN dapat dilakukan dengan mudah melalui website resmi BTN atau kalkulator online lainnya. Anda dapat memasukkan berbagai variabel seperti jangka waktu kredit, suku bunga, dan jumlah pinjaman untuk melihat proyeksi angsuran bulanan. Berikut contoh simulasi dalam :

| Jangka Waktu (Tahun) | Suku Bunga (%) | Jumlah Pinjaman (Rp) | Angsuran Bulanan (Rp) |

|---|---|---|---|

| 15 | 8 | 500.000.000 | 4.600.000 (estimasi) |

| 20 | 9 | 500.000.000 | 4.200.000 (estimasi) |

| 10 | 7 | 300.000.000 | 3.500.000 (estimasi) |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung kebijakan Bank BTN dan kondisi pasar. Selalu gunakan kalkulator KPR resmi untuk hasil yang akurat.

Perbandingan Simulasi Angsuran KPR BTN dengan Bank Lain

Membandingkan penawaran KPR dari beberapa bank penting untuk mendapatkan suku bunga dan biaya terbaik. Perbedaan suku bunga, biaya administrasi, dan asuransi dapat berdampak signifikan pada total biaya kredit. Sebagai contoh, Bank X mungkin menawarkan suku bunga lebih rendah namun memiliki biaya administrasi yang lebih tinggi, sementara Bank Y menawarkan suku bunga sedikit lebih tinggi namun dengan biaya administrasi yang lebih rendah. Analisis menyeluruh diperlukan untuk menentukan pilihan yang paling menguntungkan.

Pengaruh Jangka Waktu Kredit terhadap Angsuran Bulanan

Grafik berikut menggambarkan hubungan antara jangka waktu kredit dan besarnya angsuran bulanan. Secara umum, semakin panjang jangka waktu kredit, semakin kecil angsuran bulanan. Namun, ini berarti Anda akan membayar bunga lebih banyak dalam jangka panjang. Sebaliknya, jangka waktu kredit yang lebih pendek akan menghasilkan angsuran bulanan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih rendah.

Ilustrasi Grafik: Grafik garis akan menunjukkan hubungan invers antara jangka waktu kredit (sumbu X) dan angsuran bulanan (sumbu Y). Kurva akan menurun secara perlahan, menunjukkan penurunan angsuran bulanan seiring dengan pertambahan jangka waktu kredit. Data poin pada grafik akan mewakili simulasi angsuran dengan jangka waktu kredit yang berbeda (misalnya, 10 tahun, 15 tahun, 20 tahun) dengan jumlah pinjaman dan suku bunga yang konsisten.

Simulasi KPR Bank BTN membantu Anda merencanakan pembelian rumah impian. Dengan alat ini, Anda bisa memproyeksikan cicilan bulanan dan total biaya kepemilikan. Perlu perbandingan? Jangan lewatkan informasi lengkap mengenai kpr bank bjb untuk melihat penawaran menarik lainnya. Setelah membandingkan beberapa pilihan, Anda bisa kembali ke simulasi KPR Bank BTN untuk memastikan pilihan yang paling sesuai dengan kemampuan finansial Anda.

Proses simulasi ini penting untuk perencanaan keuangan yang matang sebelum mengajukan KPR.

Contoh Perhitungan Simulasi Angsuran KPR BTN dengan Metode Anuitas

Metode anuitas merupakan metode perhitungan angsuran yang umum digunakan dalam KPR. Rumus dasarnya adalah:

M = (P x i) / (1 – (1 + i)^-n)

di mana:

- M = Angsuran bulanan

- P = Jumlah pinjaman

- i = Suku bunga per bulan (suku bunga tahunan dibagi 12)

- n = Jumlah bulan (jangka waktu kredit dalam tahun dikalikan 12)

Contoh: Pinjaman Rp 300.000.000, suku bunga tahunan 7%, jangka waktu 10 tahun. Maka, i = 0.07/12 = 0.00583, dan n = 10 x 12 = 120. Dengan rumus di atas, dapat dihitung besarnya angsuran bulanan.

Simulasi KPR Bank BTN membantu Anda merencanakan pembelian rumah dengan memperkirakan cicilan bulanan. Namun, jika Anda mencari alternatif, pertimbangkan juga opsi pembiayaan dari kpr non bank yang mungkin menawarkan skema berbeda. Setelah membandingkan berbagai pilihan, termasuk hasil simulasi KPR Bank BTN dan penawaran dari lembaga non-bank, Anda bisa membuat keputusan yang paling tepat sesuai kebutuhan dan kemampuan finansial.

Kembali ke simulasi KPR Bank BTN, ingatlah untuk memasukkan semua biaya terkait agar perhitungan Anda akurat.

Faktor-faktor yang Memengaruhi Besarnya Angsuran KPR BTN

Beberapa faktor utama yang memengaruhi besarnya angsuran KPR BTN meliputi:

- Jumlah Pinjaman: Semakin besar jumlah pinjaman, semakin besar angsuran bulanan.

- Suku Bunga: Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar.

- Jangka Waktu Kredit: Jangka waktu kredit yang lebih panjang akan menghasilkan angsuran bulanan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

- Asuransi: Biaya asuransi jiwa dan properti akan menambah jumlah angsuran bulanan.

- Biaya Administrasi: Biaya administrasi bank juga dapat memengaruhi total biaya kredit.

Program dan Fasilitas KPR BTN: Simulasi Kpr Bank Btn

Bank BTN, sebagai bank pelat merah yang fokus pada pembiayaan perumahan, menawarkan beragam program KPR yang dirancang untuk mengakomodasi berbagai kebutuhan dan kemampuan finansial masyarakat Indonesia. Pemahaman menyeluruh tentang program dan fasilitas yang tersedia sangat krusial bagi calon debitur untuk memilih opsi yang paling sesuai dengan kondisi mereka. Berikut uraian detailnya.

Program KPR BTN untuk Berbagai Segmen

BTN menyediakan beberapa program KPR yang dirancang untuk menjangkau berbagai segmen masyarakat, mulai dari masyarakat berpenghasilan rendah hingga menengah atas. Program-program ini memiliki karakteristik dan persyaratan yang berbeda-beda, sehingga calon debitur perlu mempertimbangkan dengan cermat sebelum mengajukan permohonan.

Simulasi KPR Bank BTN membantu Anda merencanakan pembelian rumah impian. Dengan simulasi ini, Anda bisa memprediksi cicilan bulanan dan total biaya. Namun, untuk mendapatkan cicilan yang paling ringan, Anda perlu membandingkannya dengan penawaran kpr terendah dari berbagai bank. Setelah menemukan suku bunga terendah yang sesuai dengan profil keuangan Anda, kembali lagi ke simulasi KPR Bank BTN untuk memastikan perencanaan keuangan Anda tetap optimal dan terkendali.

- KPR Subsidi Pemerintah (FLPP): Program ini ditujukan bagi masyarakat berpenghasilan rendah (MBR) dengan suku bunga rendah dan uang muka yang terjangkau. Rumah yang dibiayai melalui program ini biasanya merupakan rumah subsidi dengan harga jual yang telah ditetapkan pemerintah.

- KPR Non-Subsidi: Program ini diperuntukkan bagi masyarakat dengan penghasilan menengah ke atas. Suku bunga dan uang muka yang ditawarkan lebih fleksibel dibandingkan KPR Subsidi Pemerintah, dan pilihan properti yang dapat dibiayai pun lebih luas.

- KPR Tahapan: Program ini memungkinkan debitur untuk membayar cicilan secara bertahap sesuai dengan kemampuan finansialnya. Besaran cicilan dapat disesuaikan dengan kebutuhan debitur, sehingga lebih mudah dijangkau.

- KPR Developer: Program kerjasama antara BTN dengan pengembang perumahan. Program ini menawarkan kemudahan dan pilihan yang lebih beragam bagi calon pembeli rumah di perumahan yang bekerjasama dengan BTN.

Fasilitas Tambahan KPR BTN

Selain kemudahan dalam proses pengajuan dan pencairan dana, BTN juga menawarkan sejumlah fasilitas tambahan untuk memberikan perlindungan dan kenyamanan bagi debitur.

Simulasi KPR Bank BTN membantu Anda merencanakan pembelian rumah idaman. Ingin memiliki rumah dengan konsep syariah? Pertimbangkan pilihan menarik di perumahan BTN syariah , yang menawarkan kemudahan dan sesuai prinsip agama. Setelah menemukan hunian impian, kembali manfaatkan simulasi KPR Bank BTN untuk menghitung cicilan dan memastikan kesesuaian dengan kemampuan finansial Anda. Dengan perencanaan yang matang, memiliki rumah jadi lebih mudah.

- Asuransi Jiwa: Memberikan perlindungan finansial kepada keluarga debitur jika debitur meninggal dunia selama masa kredit berjalan. Cicilan KPR akan dilunasi oleh pihak asuransi.

- Asuransi Kebakaran: Melindungi rumah dari risiko kerusakan akibat kebakaran. Biaya perbaikan atau pembangunan kembali akan ditanggung oleh pihak asuransi.

- Asuransi Kerugian Lainnya: Beberapa program KPR BTN juga menawarkan asuransi tambahan untuk melindungi rumah dari berbagai risiko kerugian lainnya, seperti bencana alam.

Contoh Kasus KPR Rumah Subsidi

Bayu, seorang karyawan swasta dengan penghasilan Rp 4 juta per bulan, berencana membeli rumah subsidi seharga Rp 150 juta. Melalui program KPR FLPP, ia dapat mengajukan kredit dengan uang muka minimal 1% dari harga rumah (Rp 1,5 juta) dan suku bunga yang rendah. Dengan tenor kredit 20 tahun, cicilan bulanannya relatif terjangkau dan sesuai dengan kemampuan finansialnya.

Perbandingan Fitur KPR BTN

| Program KPR | Suku Bunga | Uang Muka | Tenor | Target Pasar |

|---|---|---|---|---|

| KPR Subsidi Pemerintah (FLPP) | Rendah (ditetapkan pemerintah) | Rendah (minimal 1%) | 20 tahun | Masyarakat Berpenghasilan Rendah (MBR) |

| KPR Non-Subsidi | Fleksibel (bervariasi) | Fleksibel (bervariasi) | Fleksibel (bervariasi) | Masyarakat Berpenghasilan Menengah ke Atas |

| KPR Tahapan | Sesuai ketentuan yang berlaku | Sesuai ketentuan yang berlaku | Fleksibel (bervariasi) | Masyarakat dengan kemampuan finansial bertahap |

Perlu dicatat bahwa suku bunga, uang muka, dan tenor dapat berubah sewaktu-waktu sesuai kebijakan Bank BTN.

Persyaratan dan Ketentuan KPR BTN

Persyaratan dan ketentuan untuk setiap program KPR BTN berbeda-beda. Secara umum, persyaratan meliputi persyaratan administrasi (KTP, KK, NPWP, slip gaji, dll.), persyaratan keuangan (penghasilan minimal, rasio debt to income, dll.), dan persyaratan properti (sertifikat tanah, IMB, dll.). Detail persyaratan dan ketentuan dapat dilihat di website resmi Bank BTN atau cabang terdekat.

Keunggulan dan Kekurangan KPR BTN

Bank BTN, sebagai bank spesialis perumahan, menawarkan produk KPR dengan berbagai keunggulan dan kekurangan yang perlu dipertimbangkan calon debitur. Memahami aspek positif dan negatif ini krusial dalam pengambilan keputusan finansial yang tepat. Artikel ini akan menganalisis secara detail kelebihan dan kekurangan KPR BTN, membandingkannya dengan bank lain, dan mengidentifikasi faktor-faktor penting sebelum mengajukan aplikasi.

Ringkasan Keunggulan KPR BTN

Keunggulan KPR BTN antara lain suku bunga yang kompetitif, khususnya untuk rumah subsidi pemerintah, proses pengajuan yang relatif mudah, dan berbagai program pembiayaan yang disesuaikan dengan kebutuhan masyarakat berpenghasilan rendah hingga menengah. BTN juga memiliki jaringan luas yang memudahkan akses layanan. Program-program pemerintah terkait perumahan seringkali bekerjasama dengan BTN, memberikan akses ke subsidi dan kemudahan lainnya.

Ringkasan Kekurangan KPR BTN

Kekurangan KPR BTN mungkin termasuk fleksibilitas produk yang terbatas dibandingkan bank swasta, proses verifikasi yang bisa memakan waktu, dan persyaratan administrasi yang mungkin lebih ketat dalam beberapa kasus. Beberapa calon debitur mungkin menemukan pilihan produk KPR yang lebih beragam di bank lain. Selain itu, ketersediaan program promosi dan diskon juga bisa bervariasi dibandingkan bank lain.

Kelebihan dan Kekurangan KPR BTN dari Perspektif Calon Debitur, Simulasi kpr bank btn

Dari perspektif calon debitur, kelebihan KPR BTN terletak pada kemudahan akses, khususnya bagi mereka yang ingin memanfaatkan program subsidi pemerintah. Proses pengajuan yang relatif sederhana dan jaringan kantor yang luas menjadi nilai tambah. Namun, calon debitur perlu mempertimbangkan keterbatasan pilihan produk dan potensi waktu proses yang lebih lama dibandingkan beberapa bank swasta. Perbandingan suku bunga dengan bank lain juga penting untuk memastikan mendapatkan penawaran terbaik.

Perbandingan Suku Bunga KPR BTN dengan Bank Lain (Periode Contoh: Kuartal 3 2023)

Perlu dicatat bahwa suku bunga KPR sangat dinamis dan dapat berubah sewaktu-waktu. Sebagai contoh ilustrasi, pada Kuartal 3 tahun 2023, asumsikan suku bunga KPR BTN untuk rumah subsidi berada di kisaran 5% – 7%, sementara beberapa bank swasta menawarkan kisaran 6% – 8%. Namun, perbedaan ini bisa bervariasi tergantung pada jenis rumah, besarnya pinjaman, dan profil kredit debitur. Selalu periksa informasi terkini dari masing-masing bank sebelum mengambil keputusan.

| Bank | Jenis KPR | Suku Bunga (Contoh, Kuartal 3 2023) | Catatan |

|---|---|---|---|

| BTN | Subsidi | 5% – 7% | Angka ini merupakan ilustrasi dan dapat berbeda |

| Bank A | Konvensional | 6% – 8% | Angka ini merupakan ilustrasi dan dapat berbeda |

| Bank B | Konvensional | 7% – 9% | Angka ini merupakan ilustrasi dan dapat berbeda |

Faktor-faktor yang Perlu Dipertimbangkan Sebelum Memilih KPR BTN

- Suku bunga dan biaya administrasi: Bandingkan dengan penawaran dari bank lain.

- Tenor pinjaman: Pilih tenor yang sesuai dengan kemampuan finansial.

- Persyaratan dan dokumen: Pastikan Anda memenuhi semua persyaratan.

- Program pemerintah: Manfaatkan program subsidi jika memenuhi kriteria.

- Jaringan kantor: Pertimbangkan kemudahan akses layanan.

- Reputasi bank: Pilih bank dengan reputasi baik dan terpercaya.

Memiliki rumah adalah impian banyak orang, dan dengan memahami simulasi KPR Bank BTN, Anda selangkah lebih dekat ke realisasinya. Perencanaan yang matang, pertimbangan yang cermat terhadap berbagai faktor, dan pemahaman yang mendalam tentang proses pengajuan akan meminimalisir kendala dan memastikan perjalanan Anda menuju rumah idaman berjalan lancar. Jangan ragu untuk memanfaatkan berbagai sumber daya dan informasi yang tersedia untuk membuat keputusan yang tepat dan bijak.

Area Tanya Jawab

Apa saja biaya tambahan selain angsuran bulanan yang perlu dipersiapkan?

Biaya tambahan dapat meliputi biaya provisi, biaya administrasi, biaya appraisal, asuransi jiwa, dan asuransi kebakaran. Besarannya bervariasi tergantung program KPR dan nilai pinjaman.

Berapa lama proses pengajuan KPR BTN biasanya?

Lama proses pengajuan bervariasi, tergantung kelengkapan dokumen dan proses verifikasi. Secara umum, proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan.

Apakah ada batasan usia maksimal untuk mengajukan KPR BTN?

Ada batasan usia maksimal, umumnya hingga usia pensiun atau usia tertentu yang ditentukan oleh kebijakan Bank BTN. Sebaiknya hubungi Bank BTN secara langsung untuk informasi terkini.

Bagaimana cara mengetahui suku bunga KPR BTN terkini?

Suku bunga KPR BTN dapat berubah sewaktu-waktu. Informasi terkini dapat diperoleh melalui website resmi Bank BTN atau dengan menghubungi cabang Bank BTN terdekat.

Apakah saya bisa mengajukan KPR BTN untuk rumah di luar Jabodetabek?

Ya, Bank BTN melayani pengajuan KPR di berbagai wilayah di Indonesia. Namun, persyaratan dan ketentuan mungkin berbeda tergantung lokasi properti.