Simulasi KPR BTN Syariah 2021 menjadi solusi tepat bagi Anda yang ingin memiliki rumah dengan prinsip syariah. Memiliki rumah idaman bukanlah mimpi lagi, apalagi dengan adanya program pembiayaan perumahan dari BTN Syariah yang menawarkan kemudahan dan transparansi. Artikel ini akan memandu Anda melalui proses simulasi, persyaratan, hingga perhitungan angsuran, sehingga Anda dapat merencanakan pembelian rumah dengan lebih matang dan terarah. Pahami seluk-beluk KPR BTN Syariah 2021, mulai dari skema pembiayaan hingga aspek-aspek syariah yang diterapkan, untuk memastikan keputusan investasi Anda tepat dan sesuai dengan prinsip-prinsip agama.

Dengan memahami detail simulasi KPR BTN Syariah 2021, Anda dapat membandingkannya dengan jenis KPR lainnya dan memilih opsi yang paling sesuai dengan kemampuan finansial Anda. Kami akan membahas keuntungan dan kerugian, prosedur pengajuan, hingga perhitungan angsuran yang rinci, termasuk berbagai skenario dan biaya-biaya terkait. Artikel ini bertujuan untuk memberikan gambaran komprehensif dan membantu Anda membuat keputusan yang tepat dalam mewujudkan impian memiliki rumah.

Gambaran Umum KPR BTN Syariah 2021

KPR BTN Syariah 2021 menawarkan skema pembiayaan kepemilikan rumah berbasis prinsip syariah, menghindari unsur riba, gharar (ketidakpastian), dan maysir (judi). Program ini memberikan alternatif bagi masyarakat yang ingin memiliki rumah dengan prinsip-prinsip Islam. Berikut uraian lebih lanjut mengenai program ini.

Skema Pembiayaan KPR BTN Syariah 2021

KPR BTN Syariah 2021 umumnya menggunakan akad murabahah atau musyarakah mutanaqisah. Murabahah merupakan akad jual beli dimana bank mengungkapkan harga pokok dan keuntungannya kepada debitur. Musyarakah mutanaqisah, di sisi lain, merupakan akad kerjasama antara bank dan debitur dalam kepemilikan aset (rumah), dimana kepemilikan bank berkurang seiring dengan pelunasan cicilan debitur. Persisnya akad yang digunakan akan dijelaskan dalam perjanjian kredit.

Persyaratan Umum Pengajuan KPR BTN Syariah 2021

Persyaratan pengajuan KPR BTN Syariah 2021 meliputi persyaratan administrasi dan persyaratan kemampuan finansial. Persyaratan administrasi umumnya meliputi KTP, KK, surat nikah (jika sudah menikah), slip gaji/bukti penghasilan, dan dokumen pendukung lainnya. Sedangkan persyaratan kemampuan finansial meliputi penilaian kemampuan debitur dalam melunasi cicilan bulanan, meliputi rasio antara penghasilan dan cicilan (Loan to Value/LTV).

- Dokumen identitas diri yang lengkap dan sah.

- Bukti kepemilikan tanah atau bukti pembelian tanah.

- Surat keterangan penghasilan (SKP) atau bukti penghasilan lainnya.

- Rekening tabungan 3 bulan terakhir.

Perbandingan KPR BTN Syariah 2021 dengan Jenis KPR Lainnya

Berikut perbandingan umum KPR BTN Syariah 2021 dengan KPR konvensional. Perlu diingat bahwa angka-angka ini merupakan gambaran umum dan dapat bervariasi tergantung kebijakan bank dan profil debitur.

Simulasi KPR BTN Syariah 2021 membantu Anda merencanakan pembelian rumah idaman dengan skema pembiayaan yang sesuai syariat. Namun, penting untuk memahami risiko, termasuk potensi kredit macet. Memahami konsekuensi rumah kredit macet sangat krusial sebelum Anda memutuskan untuk mengajukan KPR. Dengan perencanaan keuangan yang matang dan pemahaman yang komprehensif terhadap simulasi KPR BTN Syariah 2021, Anda dapat meminimalisir risiko tersebut dan mewujudkan impian memiliki rumah sendiri.

| Jenis KPR | Suku Bunga/Margin | Jangka Waktu | Biaya Administrasi |

|---|---|---|---|

| KPR BTN Syariah | Margin (bervariasi, umumnya lebih tinggi daripada suku bunga konvensional) | Maksimum 20 tahun (dapat bervariasi) | Beragam, tergantung program dan bank |

| KPR Konvensional | Suku bunga (bervariasi, fluktuatif) | Maksimum 20 tahun (dapat bervariasi) | Beragam, tergantung program dan bank |

Keuntungan dan Kerugian Menggunakan KPR BTN Syariah 2021

Setiap pilihan memiliki sisi baik dan buruk. Berikut beberapa poin penting yang perlu dipertimbangkan.

Simulasi KPR BTN Syariah 2021 memberikan gambaran jelas biaya dan angsuran rumah tanpa bunga. Perbedaannya signifikan jika dibandingkan dengan KPR konvensional yang seringkali melibatkan unsur kpr riba , sesuatu yang dihindari oleh banyak calon pembeli rumah yang taat syariah. Dengan simulasi ini, Anda bisa merencanakan keuangan lebih matang sebelum memutuskan membeli rumah impian dengan skema pembiayaan yang sesuai prinsip agama.

Keunggulan transparansi biaya inilah yang menjadikan simulasi KPR BTN Syariah 2021 begitu diminati.

- Keuntungan: Sesuai prinsip syariah, menghindari riba, potensi rasa tenang secara spiritual bagi nasabah muslim.

- Kerugian: Margin umumnya lebih tinggi daripada suku bunga konvensional, proses pengajuan mungkin lebih rumit karena verifikasi kesesuaian dengan prinsip syariah.

Perbedaan KPR BTN Syariah 2021 dengan Produk Sejenis dari Bank Lain

Meskipun prinsip dasarnya sama, produk KPR Syariah dari berbagai bank dapat berbeda dalam hal besaran margin, jangka waktu, persyaratan, dan jenis akad yang digunakan. Beberapa bank mungkin menawarkan fitur tambahan atau program khusus yang tidak tersedia di BTN Syariah. Sebaiknya bandingkan beberapa penawaran sebelum memutuskan.

Prosedur Pengajuan KPR BTN Syariah 2021

Mengajukan KPR BTN Syariah pada tahun 2021 (atau tahun-tahun berikutnya, karena prosedur cenderung serupa) membutuhkan pemahaman yang jelas tentang langkah-langkah, dokumen yang diperlukan, dan waktu yang dibutuhkan. Proses ini melibatkan beberapa pihak, dan memahami peran masing-masing akan membantu kelancaran pengajuan Anda. Berikut uraian detailnya.

Langkah-langkah Pengajuan KPR BTN Syariah

Proses pengajuan KPR BTN Syariah melibatkan beberapa tahapan penting yang perlu diikuti dengan cermat. Ketelitian dalam setiap langkah akan meningkatkan peluang persetujuan pengajuan Anda.

Simulasi KPR BTN Syariah 2021 membantu Anda merencanakan pembelian rumah idaman dengan skema pembiayaan yang sesuai syariat. Namun, jika Anda tertarik mengambil alih KPR BTN milik orang lain, pastikan Anda memahami persyaratan take over KPR BTN terlebih dahulu. Memahami persyaratan ini penting agar proses take over berjalan lancar, sehingga Anda bisa kembali fokus pada simulasi KPR BTN Syariah 2021 dan menemukan rumah yang tepat sesuai kebutuhan dan kemampuan finansial Anda.

- Konsultasi dan Persiapan: Lakukan konsultasi dengan petugas Bank BTN Syariah terdekat untuk memahami skema pembiayaan yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Siapkan dokumen-dokumen yang dibutuhkan.

- Pengajuan Aplikasi: Ajukan aplikasi KPR secara resmi melalui cabang Bank BTN Syariah yang telah Anda pilih. Isi formulir aplikasi dengan lengkap dan akurat.

- Verifikasi Dokumen: Bank BTN Syariah akan memverifikasi semua dokumen yang Anda ajukan. Proses ini bertujuan untuk memastikan keakuratan dan kelengkapan data.

- Penilaian Kredit: Bank akan melakukan penilaian kredit untuk mengevaluasi kemampuan Anda dalam membayar cicilan KPR.

- Penilaian Jaminan (Agunan): Proses penilaian properti yang akan dijadikan agunan KPR. Penilai independen akan menentukan nilai jual objektif properti tersebut.

- Persetujuan Pinjaman: Setelah semua tahapan verifikasi dan penilaian selesai, Bank BTN Syariah akan memberikan keputusan persetujuan atau penolakan atas pengajuan KPR Anda.

- Penandatanganan Akad Kredit: Jika pengajuan disetujui, Anda akan menandatangani akad kredit dengan Bank BTN Syariah. Proses ini dilakukan di hadapan notaris.

- Pencairan Dana: Setelah akad kredit ditandatangani, dana KPR akan dicairkan dan disalurkan kepada penjual properti.

Dokumen yang Dibutuhkan

Memastikan kelengkapan dokumen merupakan kunci keberhasilan pengajuan KPR. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan.

- KTP dan KK

- Surat Nikah (jika sudah menikah)

- Slip Gaji/Surat Penghasilan

- Surat Keterangan Kerja

- NPWP

- Buku Tabungan 3 bulan terakhir

- Dokumen Properti (AJB, IMB, Sertifikat Tanah)

- Dokumen pendukung lainnya (sesuai permintaan Bank)

Estimasi Waktu Proses Pengajuan

Waktu proses pengajuan KPR BTN Syariah bervariasi, tergantung kompleksitas kasus dan kelengkapan dokumen. Secara umum, proses ini dapat memakan waktu antara 1-3 bulan.

Flowchart Pengajuan KPR BTN Syariah

Berikut ilustrasi alur pengajuan, meskipun detailnya mungkin bervariasi tergantung situasi dan kebijakan Bank:

Konsultasi & Persiapan → Pengajuan Aplikasi → Verifikasi Dokumen → Penilaian Kredit → Penilaian Jaminan → Persetujuan Pinjaman → Penandatanganan Akad Kredit → Pencairan Dana

Peran dan Fungsi Pihak yang Terlibat

Keberhasilan pengajuan KPR bergantung pada kerjasama dan koordinasi yang baik antar pihak yang terlibat.

Simulasi KPR BTN Syariah 2021 membantu Anda merencanakan pembelian rumah impian. Memilih rumah yang tepat, seperti rumah idaman minimalis , sangat penting dalam proses ini. Desain minimalis seringkali menawarkan efisiensi biaya dan perawatan yang mudah, sehingga cocok untuk dipertimbangkan dalam simulasi KPR BTN Syariah 2021 Anda. Dengan simulasi yang akurat, Anda dapat menentukan besaran cicilan bulanan dan memastikan kemampuan finansial sebelum mengajukan pinjaman.

Jadi, mulailah simulasi KPR Anda sekarang juga!

| Pihak | Peran dan Fungsi |

|---|---|

| Debitur | Pemohon KPR, menyediakan dokumen, memenuhi persyaratan, dan menandatangani akad kredit. |

| Bank BTN Syariah | Menetapkan kebijakan, menilai kelayakan debitur, memproses pengajuan, dan mencairkan dana. |

| Notaris | Mengesahkan dan memberikan legalitas atas akad kredit yang ditandatangani. |

| Penilai Properti | Menilai nilai jual objektif properti yang akan dijadikan agunan. |

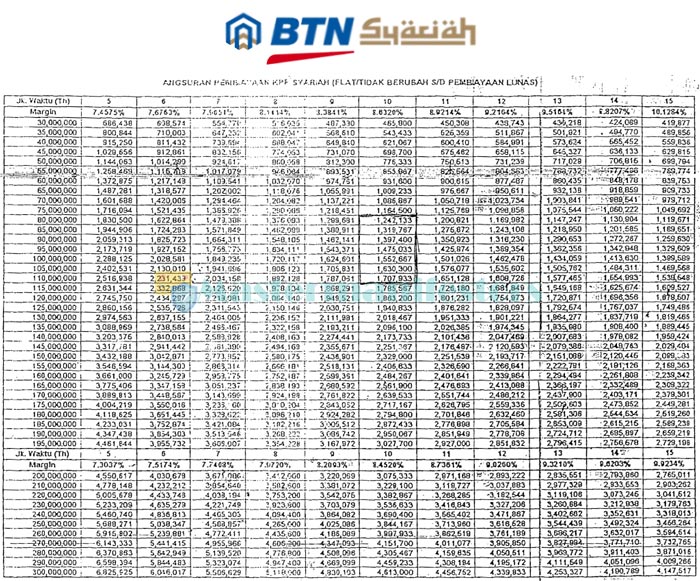

Simulasi Perhitungan Angsuran KPR BTN Syariah 2021: Simulasi Kpr Btn Syariah 2021

Membeli rumah dengan KPR BTN Syariah pada tahun 2021? Memahami simulasi perhitungan angsuran sangat krusial sebelum Anda menandatangani perjanjian. Artikel ini akan memandu Anda melalui berbagai skenario perhitungan, termasuk dampak perubahan suku bunga dan pengaruh pendapatan debitur terhadap kemampuan membayar angsuran.

Perhitungan Angsuran Bulanan Berbagai Skenario Jangka Waktu

Berikut simulasi perhitungan angsuran bulanan KPR BTN Syariah dengan asumsi harga rumah Rp 500.000.000 dan uang muka 30%, sehingga pinjaman sebesar Rp 350.000.000. Kita akan melihat perbedaan angsuran dengan jangka waktu kredit yang berbeda.

Skenario 1: Jangka Waktu 10 Tahun (120 bulan)

Dengan suku bunga 8% per tahun, angsuran bulanan diperkirakan sekitar Rp 4.286.000. Perhitungan ini menggunakan metode anuitas.

Skenario 2: Jangka Waktu 15 Tahun (180 bulan)

Dengan suku bunga yang sama, angsuran bulanan akan turun menjadi sekitar Rp 3.334.000. Jangka waktu yang lebih panjang menghasilkan angsuran bulanan yang lebih rendah.Simulasi KPR BTN Syariah 2021 memberikan gambaran akurat biaya dan cicilan rumah impian Anda. Ingin membandingkan dengan simulasi KPR dari platform lain? Anda bisa mencoba fitur simulasi di rumah com simulasi kpr untuk melihat perbandingan suku bunga dan skema pembayaran. Informasi ini sangat membantu dalam merencanakan pembelian rumah, terutama jika Anda mempertimbangkan skema syariah seperti yang ditawarkan BTN pada tahun 2021.

Dengan perencanaan yang matang, memiliki rumah idaman melalui simulasi KPR BTN Syariah 2021 akan terasa lebih mudah.

Skenario 3: Jangka Waktu 20 Tahun (240 bulan)

Angsuran bulanan akan lebih rendah lagi, sekitar Rp 2.913.000 dengan suku bunga 8% per tahun. Namun, total bunga yang dibayarkan akan lebih tinggi dibandingkan jangka waktu yang lebih pendek.

Rincian Biaya-Biaya Terkait KPR BTN Syariah

Selain angsuran pokok dan bunga, terdapat biaya-biaya lain yang perlu Anda perhitungkan.

Biaya Administrasi: Biaya ini bervariasi, berkisar antara 1% – 2% dari total pinjaman. Sebagai contoh, dengan pinjaman Rp 350.000.000, biaya administrasi bisa mencapai Rp 3.500.000 – Rp 7.000.000.

Asuransi Jiwa dan Asuransi Kebakaran: Premi asuransi ini dibayarkan secara berkala dan nilainya bergantung pada kebijakan masing-masing. Pastikan Anda memahami detail polis asuransi sebelum menandatangani perjanjian.

Biaya Notaris dan Pengurusan Dokumen: Biaya ini juga bervariasi tergantung wilayah dan notaris yang dipilih. Anda perlu menganggarkan biaya ini secara terpisah.

Dampak Perubahan Suku Bunga terhadap Angsuran Bulanan

Berikut tabel yang menunjukkan dampak perubahan suku bunga terhadap angsuran bulanan dengan asumsi jangka waktu 15 tahun dan pinjaman Rp 350.000.000.

| Suku Bunga (%) | Angsuran Bulanan (Rp) |

|---|---|

| 7 | 3.100.000 (estimasi) |

| 8 | 3.334.000 (estimasi) |

| 9 | 3.570.000 (estimasi) |

Hubungan Jangka Waktu Kredit dan Besarnya Angsuran Bulanan

Grafik yang menggambarkan hubungan antara jangka waktu kredit dan besarnya angsuran bulanan akan menunjukkan kurva menurun. Semakin panjang jangka waktu kredit, semakin rendah angsuran bulanan. Namun, perlu diingat bahwa total bunga yang dibayarkan akan meningkat seiring dengan bertambahnya jangka waktu kredit.

Perhitungan Angsuran Berdasarkan Skenario Pendapatan Debitur

Kemampuan membayar angsuran sangat bergantung pada pendapatan debitur. Berikut beberapa skenario:

Skenario 1: Pendapatan Rp 10.000.000/bulan

Dengan angsuran Rp 3.334.000 (skenario 15 tahun), rasio angsuran terhadap pendapatan sekitar 33%. Rasio ini masih tergolong aman.

Skenario 2: Pendapatan Rp 7.000.000/bulan

Dengan angsuran yang sama, rasio angsuran terhadap pendapatan mencapai hampir 48%. Ini mendekati batas aman dan perlu dipertimbangkan dengan cermat.

Skenario 3: Pendapatan Rp 5.000.000/bulan

Dengan angsuran Rp 3.334.000, rasio angsuran terhadap pendapatan mencapai 67%. Skenario ini berisiko dan mungkin perlu mempertimbangkan jangka waktu kredit yang lebih panjang atau mencari alternatif pembiayaan lain.

Aspek Syariah dalam KPR BTN Syariah 2021

KPR BTN Syariah 2021, berbeda dengan KPR konvensional, beroperasi berdasarkan prinsip-prinsip syariah Islam. Ini berarti setiap aspek, dari akad hingga pembayaran, dirancang untuk menghindari riba (bunga) dan memastikan transaksi yang adil dan transparan bagi kedua belah pihak. Pemahaman mendalam tentang aspek syariah ini krusial bagi calon debitur untuk membuat keputusan yang tepat dan terhindar dari potensi masalah di kemudian hari.

Prinsip-prinsip Syariah dalam KPR BTN Syariah 2021

KPR BTN Syariah 2021 berpedoman pada prinsip-prinsip syariah yang ketat. Hal ini memastikan setiap transaksi sesuai dengan hukum Islam. Prinsip-prinsip utama yang diterapkan antara lain adalah jual beli (bai’), sewa menyewa (ijarah), dan bagi hasil (musyarakah) tergantung pada skema pembiayaan yang dipilih. Transparansi dan keadilan menjadi kunci dalam setiap proses.

Mekanisme Akad dan Pembagian Risiko dalam KPR BTN Syariah 2021

Akad dalam KPR BTN Syariah 2021 umumnya menggunakan akad Murabahah atau Ijarah Muntahia bit Tamlik. Murabahah merupakan akad jual beli dengan penetapan harga pokok dan keuntungan yang disepakati. Sementara Ijarah Muntahia bit Tamlik merupakan akad sewa-menyewa dengan opsi kepemilikan di akhir masa sewa. Pembagian risiko dalam KPR Syariah juga berbeda dengan KPR konvensional. Dalam skema Murabahah, risiko sepenuhnya berada pada pihak pembeli (debitur), sedangkan dalam skema Ijarah Muntahia bit Tamlik, risiko kerusakan properti selama masa sewa biasanya ditanggung oleh penyewa (debitur).

Ketentuan Denda Keterlambatan Pembayaran Angsuran

Keterlambatan pembayaran angsuran dalam KPR BTN Syariah 2021 dikenakan denda sesuai dengan kesepakatan dalam akad. Besaran denda bervariasi dan biasanya dijelaskan secara rinci dalam perjanjian kredit. Penting untuk memahami ketentuan ini dan memastikan pembayaran tepat waktu untuk menghindari denda yang dapat membebani keuangan.

Perbedaan Perhitungan dalam KPR Syariah dan Konvensional, Simulasi kpr btn syariah 2021

Perbedaan paling mendasar antara KPR Syariah dan KPR konvensional terletak pada perhitungannya. KPR konvensional menggunakan sistem bunga tetap atau bunga mengambang, sedangkan KPR Syariah menggunakan sistem bagi hasil atau margin keuntungan yang disepakati di awal. Tidak ada bunga dalam KPR Syariah. Sebagai contoh, dalam Murabahah, harga jual rumah sudah termasuk keuntungan yang disepakati, sehingga angsuran tetap selama masa kredit. Sementara dalam Ijarah Muntahia bit Tamlik, pembayaran angsuran merupakan pembayaran sewa rumah.

Poin-poin Penting Kepatuhan Syariah dalam KPR BTN Syariah 2021

- Tidak adanya bunga (riba).

- Transparansi dalam akad dan perhitungan.

- Adanya kesepakatan yang jelas antara bank dan debitur.

- Pembagian risiko yang terdefinisi dengan baik.

- Kepatuhan terhadap prinsip-prinsip syariah Islam.

Memiliki rumah merupakan impian banyak orang, dan KPR BTN Syariah 2021 hadir sebagai alternatif pembiayaan yang sesuai dengan prinsip-prinsip syariah. Setelah memahami simulasi, persyaratan, dan prosedur pengajuan, Anda kini dapat membuat perencanaan yang lebih terarah. Dengan informasi yang lengkap dan transparan, Anda dapat membuat keputusan yang bijak dan sesuai dengan kemampuan finansial Anda. Jangan ragu untuk berkonsultasi dengan pihak BTN Syariah untuk mendapatkan informasi lebih lanjut dan memastikan proses pengajuan berjalan lancar. Raih impian memiliki rumah idaman Anda dengan KPR BTN Syariah 2021!

FAQ dan Panduan

Apa perbedaan utama antara KPR BTN Syariah dan KPR konvensional?

KPR Syariah berbasis akad bagi hasil atau murabahah, tanpa bunga, sementara KPR konvensional menggunakan sistem bunga.

Apakah ada batasan usia maksimal untuk mengajukan KPR BTN Syariah?

Tergantung kebijakan BTN Syariah saat itu, sebaiknya cek langsung ke website resmi atau cabang terdekat.

Bagaimana cara mengetahui apakah pengajuan KPR saya sudah disetujui?

Biasanya akan ada pemberitahuan resmi dari pihak BTN Syariah melalui telepon atau surat.

Apa yang terjadi jika saya telat membayar angsuran KPR BTN Syariah?

Akan dikenakan denda sesuai dengan ketentuan yang berlaku di BTN Syariah. Detailnya dapat dilihat di perjanjian kredit.

Bisakah saya mengajukan KPR BTN Syariah untuk rumah bekas?

Tergantung kebijakan BTN Syariah dan kondisi rumah. Sebaiknya konsultasikan langsung.