Simulasi KPR Rumah BRI menjadi kunci utama bagi Anda yang bermimpi memiliki rumah idaman. Mempelajari simulasi ini bukan sekadar menghitung cicilan, melainkan memahami seluruh proses, persyaratan, dan jenis KPR BRI yang sesuai dengan kemampuan finansial Anda. Dari persyaratan pengajuan hingga strategi mendapatkan persetujuan, panduan ini akan mengupas tuntas seluk-beluk KPR BRI, membantu Anda membuat keputusan yang tepat dan terhindar dari jebakan biaya tersembunyi.

Artikel ini akan membahas secara detail langkah-langkah pengajuan KPR BRI, mulai dari persiapan dokumen hingga akad kredit. Anda akan menemukan perbandingan berbagai jenis KPR BRI, simulasi perhitungan cicilan dengan skenario berbeda, serta tips dan strategi untuk meningkatkan peluang persetujuan. Dengan pemahaman yang komprehensif, Anda dapat merencanakan pembelian rumah impian dengan lebih percaya diri.

Persyaratan Pengajuan KPR BRI

Mengajukan Kredit Pemilikan Rumah (KPR) BRI merupakan langkah besar menuju hunian impian. Namun, sebelum proses pengajuan, pemahaman yang komprehensif tentang persyaratan yang dibutuhkan sangat krusial untuk memastikan kelancaran proses. Persyaratan ini bervariasi tergantung pada status penghasilan pemohon, apakah berpenghasilan tetap atau wiraswasta. Kejelasan dan kelengkapan dokumen akan sangat memengaruhi kecepatan verifikasi dan persetujuan pengajuan KPR Anda.

Persyaratan KPR BRI Berdasarkan Jenis Penghasilan

Berikut tabel yang merangkum persyaratan KPR BRI untuk pemohon berpenghasilan tetap dan wiraswasta. Perbedaan persyaratan ini mencerminkan penilaian risiko yang berbeda dari kedua kelompok pemohon.

| Jenis Persyaratan | Detail Persyaratan | Pemohon Berpenghasilan Tetap | Pemohon Wiraswasta |

|---|---|---|---|

| Identitas Diri | KTP, KK, dan NPWP | Asli dan fotokopi yang telah dilegalisir | Asli dan fotokopi yang telah dilegalisir, ditambah Surat Keterangan Usaha |

| Dokumen Penghasilan | Bukti penghasilan yang konsisten | Slip gaji 3 bulan terakhir, SK Pengangkatan/Kontrak Kerja | Laporan keuangan usaha 2 tahun terakhir, Surat Keterangan Usaha, dan bukti transaksi keuangan |

| Dokumen Kepemilikan Rumah | Bukti kepemilikan atau kesepakatan jual beli rumah | Akte jual beli, sertifikat rumah (jika sudah ada) | Akte jual beli, sertifikat rumah (jika sudah ada), dan bukti pembayaran uang muka |

| Dokumen Pendukung Lainnya | Dokumen tambahan yang diperlukan untuk memperkuat pengajuan | Buku tabungan 3 bulan terakhir | Buku tabungan 3 bulan terakhir, daftar aset usaha |

Proses Verifikasi Dokumen KPR BRI

BRI akan memverifikasi semua dokumen yang diajukan. Untuk pemohon berpenghasilan tetap, verifikasi difokuskan pada keabsahan slip gaji dan konsistensi penghasilan. Sementara untuk wiraswasta, verifikasi meliputi pengecekan laporan keuangan, keaslian Surat Keterangan Usaha, dan validasi transaksi keuangan. Proses ini bertujuan untuk memastikan kemampuan pemohon dalam melunasi cicilan KPR.

Konsekuensi Persyaratan Tidak Terpenuhi

Ketidaklengkapan atau ketidaksesuaian dokumen akan berakibat pada penundaan atau bahkan penolakan pengajuan KPR. Dokumen yang tidak valid atau informasi yang tidak akurat dapat menjadi dasar penolakan. Oleh karena itu, penting untuk memastikan semua dokumen lengkap dan akurat sebelum pengajuan.

Simulasi KPR Rumah BRI membantu Anda merencanakan pembelian rumah impian. Dengan simulasi ini, Anda bisa memperkirakan cicilan bulanan dan total biaya. Namun, untuk mendapatkan cicilan terendah, Anda perlu mengeksplorasi berbagai pilihan, termasuk mencari informasi mengenai kpr terendah yang tersedia di pasaran. Setelah menemukan suku bunga terbaik, Anda bisa kembali ke simulasi KPR Rumah BRI dan memasukkan data tersebut untuk perhitungan yang lebih akurat dan sesuai dengan anggaran Anda.

Dokumen Pendukung yang Sering Menjadi Kendala

Berdasarkan pengalaman, dokumen yang sering menjadi kendala adalah laporan keuangan yang tidak lengkap dan akurat untuk pemohon wiraswasta, serta ketidaksesuaian antara slip gaji dan data penghasilan yang tercatat di sistem perbankan untuk pemohon berpenghasilan tetap. Kesalahan administrasi kecil pun dapat mengakibatkan penundaan proses.

Simulasi KPR Rumah BRI membantu Anda merencanakan pembelian rumah impian. Sebelum mengajukan, pahami betul persyaratannya, termasuk jaminan KPR yang dibutuhkan, seperti yang dijelaskan lebih detail di jaminan kpr ini. Memahami jenis jaminan yang diterima akan mempermudah proses simulasi KPR Rumah BRI Anda dan meningkatkan peluang persetujuan. Dengan informasi yang lengkap, Anda dapat melakukan simulasi yang akurat dan membuat keputusan yang tepat terkait pembiayaan rumah.

Prosedur Pengajuan KPR BRI

Mengajukan Kredit Pemilikan Rumah (KPR) BRI untuk mewujudkan impian rumah idaman membutuhkan pemahaman yang jelas tentang prosedurnya. Proses ini, meskipun terlihat rumit, dapat disederhanakan dengan panduan langkah demi langkah yang tepat. Berikut uraian lengkap prosedur pengajuan KPR BRI, mulai dari persiapan hingga akad kredit.

Langkah-langkah Pengajuan KPR BRI

Berikut langkah-langkah pengajuan KPR BRI yang perlu Anda ikuti. Persiapan yang matang akan sangat membantu mempercepat proses persetujuan.

Simulasi KPR Rumah BRI membantu Anda merencanakan pembelian rumah impian, baik itu rumah sederhana maupun yang lebih mewah. Membayangkan memiliki rumah semewah yang ada di rumah paling mewah di dunia tentu saja menarik, namun simulasi KPR ini tetap relevan untuk berbagai anggaran. Dengan alat ini, Anda bisa menghitung cicilan bulanan dan total biaya kepemilikan, sehingga lebih mudah menentukan kemampuan finansial dan jenis properti yang sesuai.

Jadi, sebelum memulai pencarian rumah, manfaatkan simulasi KPR Rumah BRI untuk perencanaan yang lebih matang dan terarah.

- Konsultasi dan Persiapan: Konsultasikan terlebih dahulu dengan petugas BRI terdekat mengenai jenis KPR yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Siapkan dokumen-dokumen yang dibutuhkan.

- Pengisian Formulir Permohonan: Isi formulir permohonan KPR BRI dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan dapat diverifikasi.

- Pengajuan Permohonan: Ajukan permohonan KPR BRI beserta seluruh dokumen pendukung ke kantor cabang BRI yang telah ditentukan.

- Verifikasi dan Penilaian: BRI akan melakukan verifikasi data dan penilaian kelayakan kredit Anda. Proses ini meliputi pengecekan riwayat kredit, penghasilan, dan aset yang Anda miliki.

- Penawaran Kredit: Setelah verifikasi dan penilaian selesai, BRI akan memberikan penawaran kredit berupa besaran plafon, suku bunga, dan jangka waktu kredit.

- Penandatanganan Perjanjian Kredit: Jika Anda menyetujui penawaran kredit, Anda akan diminta untuk menandatangani perjanjian kredit sebagai tanda kesepakatan.

- Pencairan Dana: Setelah semua proses selesai, dana KPR BRI akan dicairkan dan dapat digunakan untuk membeli rumah yang Anda inginkan.

Ilustrasi Pengajuan KPR BRI

Bayangkan Anda ingin mengajukan KPR BRI. Pertama, Anda mengunjungi cabang BRI terdekat dan berkonsultasi dengan petugas mengenai program KPR yang sesuai. Setelah itu, Anda mengisi formulir permohonan secara lengkap dan mengumpulkan dokumen-dokumen yang dibutuhkan, seperti KTP, KK, slip gaji, dan bukti kepemilikan rumah. BRI kemudian akan memverifikasi data Anda dan menilai kelayakan kredit. Jika disetujui, Anda akan menerima penawaran kredit dan menandatangani perjanjian. Terakhir, dana KPR akan dicairkan setelah semua proses administrasi selesai. Seluruh proses ini membutuhkan waktu beberapa minggu hingga beberapa bulan, tergantung pada kompleksitas verifikasi dan kelengkapan dokumen.

Alur Pengajuan KPR BRI (Flowchart Sederhana)

Secara sederhana, alur pengajuan KPR BRI dapat digambarkan sebagai berikut:

Konsultasi & Persiapan → Pengisian Formulir → Pengajuan Permohonan → Verifikasi & Penilaian → Penawaran Kredit → Penandatanganan Perjanjian → Pencairan Dana

Pentingnya Konsultasi dengan Petugas BRI, Simulasi kpr rumah bri

Konsultasi dengan petugas BRI sebelum mengajukan KPR sangat penting. Petugas akan membantu Anda memahami berbagai jenis KPR yang tersedia, persyaratan, dan simulasi angsuran sehingga Anda dapat memilih opsi yang paling sesuai dengan kondisi keuangan Anda. Konsultasi ini juga akan membantu Anda mempersiapkan dokumen yang dibutuhkan dengan lengkap dan akurat, sehingga proses pengajuan KPR dapat berjalan lebih lancar dan cepat.

Tips Mempersiapkan Dokumen Pengajuan KPR

Untuk mempercepat dan melancarkan proses pengajuan KPR BRI, pastikan Anda mempersiapkan dokumen-dokumen berikut dengan lengkap dan akurat:

- KTP dan Kartu Keluarga

- Slip gaji atau bukti penghasilan lainnya (minimal 3 bulan terakhir)

- Surat keterangan kerja

- Dokumen pendukung lainnya sesuai persyaratan yang ditetapkan BRI

Pastikan semua dokumen dalam kondisi baik, mudah dibaca, dan terorganisir dengan rapi. Kesalahan kecil dalam dokumen dapat memperlambat proses persetujuan.

Simulasi KPR Rumah BRI membantu Anda merencanakan pembelian rumah idaman. Namun, jika Anda sudah memiliki rumah dan butuh dana renovasi, pertimbangkan pinjaman jamsostek untuk renovasi rumah sebagai alternatif. Fasilitas ini bisa sangat membantu, sehingga Anda bisa fokus pada pembayaran KPR BRI tanpa harus memikirkan biaya renovasi yang membengkak. Setelah renovasi selesai, Anda bisa menikmati rumah yang nyaman dan terawat, hasil perencanaan matang dengan simulasi KPR BRI dan tambahan dana renovasi.

Jenis-jenis KPR BRI dan Fasilitasnya

Bank Rakyat Indonesia (BRI) menawarkan beragam produk Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan berbagai kalangan. Memahami perbedaan jenis KPR BRI sangat penting untuk memilih opsi yang paling sesuai dengan kemampuan finansial dan kebutuhan Anda. Berikut ini akan dijelaskan beberapa jenis KPR BRI beserta fasilitas dan simulasi perhitungan cicilannya.

Jenis-jenis KPR BRI

BRI menyediakan beberapa jenis KPR, masing-masing dengan karakteristik dan persyaratan yang berbeda. Perbedaan ini terutama terletak pada suku bunga, jangka waktu, persyaratan, dan fasilitas tambahan yang ditawarkan. Untuk memudahkan perbandingan, kita akan fokus pada tiga jenis KPR BRI yang umum digunakan: KPR BRI Mikro, KPR BRI Bersubsidi, dan KPR BRI Konvensional.

Perbandingan Tiga Jenis KPR BRI

Tabel berikut ini memberikan perbandingan singkat antara ketiga jenis KPR BRI yang telah disebutkan di atas. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru langsung dari BRI.

| Jenis KPR | Suku Bunga (Contoh*) | Jangka Waktu (Contoh*) | Persyaratan | Fasilitas Tambahan |

|---|---|---|---|---|

| KPR BRI Mikro | 7,5% – 10% per tahun | Maksimal 15 tahun | Pendapatan minimal, agunan, dan dokumen pendukung lainnya | Asuransi Jiwa (Opsional) |

| KPR BRI Bersubsidi (FLPP) | 5% per tahun (subsidi pemerintah) | Maksimal 20 tahun | Memenuhi kriteria penerima subsidi pemerintah, penghasilan maksimal, dan lokasi rumah yang sesuai | Subsidi bunga dari pemerintah |

| KPR BRI Konvensional | 9% – 12% per tahun | Maksimal 20 tahun | Pendapatan minimal, agunan, dan dokumen pendukung lainnya, umumnya lebih ketat dibanding KPR Mikro | Asuransi Jiwa dan Kebakaran (Opsional) |

*Contoh suku bunga dan jangka waktu yang diberikan di atas bersifat ilustrasi dan dapat berubah sesuai kebijakan Bank BRI dan kondisi pasar.

Keuntungan dan Kerugian Setiap Jenis KPR

Setiap jenis KPR memiliki keuntungan dan kerugian tersendiri. Memilih jenis KPR yang tepat bergantung pada kondisi finansial dan kebutuhan masing-masing individu.

KPR BRI Mikro: Keuntungannya adalah proses pengajuan yang relatif mudah dan persyaratan yang tidak terlalu ketat. Namun, suku bunganya cenderung lebih tinggi dibandingkan KPR bersubsidi.

KPR BRI Bersubsidi (FLPP): Keuntungan utama adalah suku bunga yang sangat rendah berkat subsidi pemerintah. Namun, persyaratannya lebih ketat dan kuota penerima terbatas.

KPR BRI Konvensional: Menawarkan fleksibilitas yang lebih besar dalam hal jangka waktu dan plafon kredit. Namun, suku bunga umumnya lebih tinggi dibandingkan KPR bersubsidi.

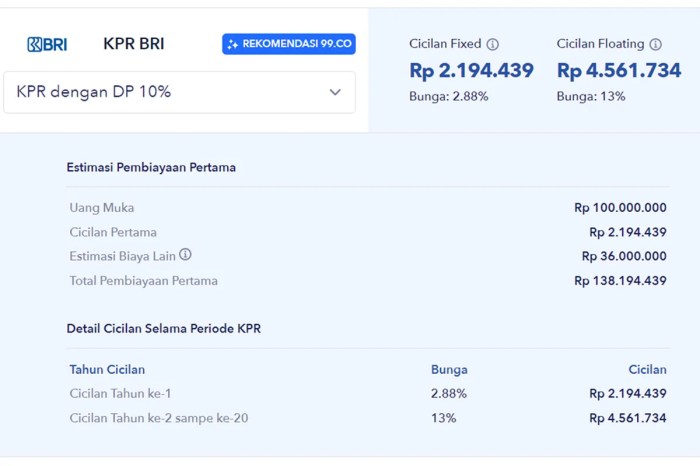

Simulasi Perhitungan Cicilan KPR

Berikut simulasi perhitungan cicilan untuk harga rumah Rp 500.000.000 dengan jangka waktu 15 tahun (180 bulan) untuk ketiga jenis KPR. Perhitungan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Suku bunga yang digunakan merupakan contoh dan dapat berbeda dengan suku bunga aktual.

| Jenis KPR | Suku Bunga (Contoh) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| KPR BRI Mikro | 9% | Rp 4.700.000 |

| KPR BRI Bersubsidi | 5% | Rp 3.800.000 |

| KPR BRI Konvensional | 11% | Rp 5.200.000 |

Perlu diingat bahwa perhitungan di atas bersifat estimasi dan angka sebenarnya dapat berbeda tergantung dari suku bunga yang berlaku, biaya administrasi, dan asuransi yang dipilih.

Perbedaan Biaya Antar Jenis KPR

Perbedaan biaya antar jenis KPR BRI terutama berasal dari perbedaan suku bunga dan fasilitas tambahan yang ditawarkan. KPR BRI Bersubsidi memiliki biaya cicilan bulanan yang paling rendah karena adanya subsidi bunga dari pemerintah. Sementara itu, KPR BRI Konvensional cenderung memiliki biaya cicilan bulanan yang lebih tinggi karena suku bunga yang lebih besar. KPR BRI Mikro berada di tengah-tengah, menawarkan fleksibilitas namun dengan suku bunga yang lebih tinggi daripada KPR bersubsidi.

Perhitungan Simulasi Cicilan KPR BRI

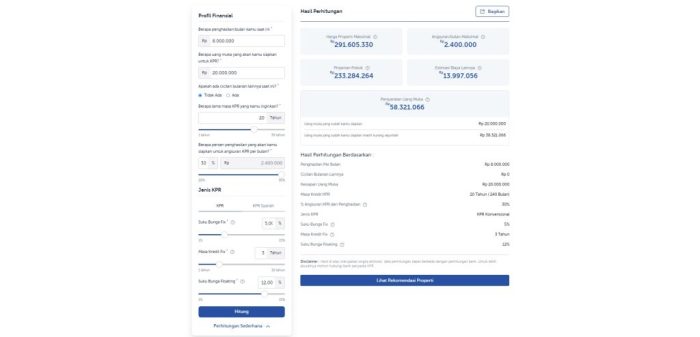

Memperkirakan cicilan KPR BRI sebelum mengajukan aplikasi sangat penting untuk merencanakan keuangan Anda. Simulasi ini membantu Anda memahami komitmen keuangan jangka panjang dan memastikan Anda mampu membayarnya. Berikut ini penjelasan rinci tentang perhitungan simulasi cicilan KPR BRI, termasuk berbagai skenario dan biaya tambahan.

Rumus Perhitungan Cicilan KPR BRI

Perhitungan cicilan KPR BRI umumnya menggunakan metode anuitas, di mana setiap pembayaran cicilan terdiri dari bunga dan pelunasan pokok pinjaman. Rumus umum yang digunakan adalah:

M = P * [ i * (1 + i)^n ] / [ (1 + i)^n – 1 ]

di mana:

- M = Angsuran bulanan

- P = Total pinjaman (harga rumah dikurangi uang muka)

- i = Suku bunga bulanan (suku bunga tahunan dibagi 12)

- n = Jangka waktu pinjaman dalam bulan (jangka waktu tahunan dikalikan 12)

Rumus ini memperhitungkan bunga yang berkurang setiap bulannya seiring dengan pelunasan pokok pinjaman.

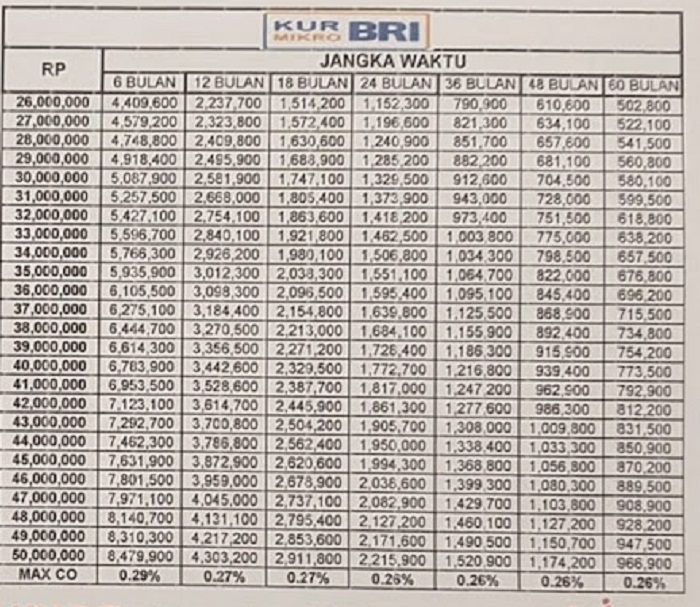

Contoh Perhitungan Simulasi Cicilan KPR BRI dengan Berbagai Skenario

Berikut contoh perhitungan simulasi dengan berbagai skenario jangka waktu dan suku bunga. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung kebijakan BRI dan profil peminjam.

Simulasi KPR Rumah BRI membantu Anda merencanakan pembelian rumah impian. Sebelum mengajukan, pertimbangkan juga opsi menarik seperti promo take over KPR 2021 , yang mungkin menawarkan suku bunga lebih rendah atau jangka waktu pembayaran yang lebih fleksibel. Informasi ini, dikombinasikan dengan hasil simulasi KPR BRI, akan memberikan gambaran komprehensif biaya dan kemampuan finansial Anda sebelum berkomitmen membeli properti.

Dengan perencanaan matang, Anda bisa memilih opsi terbaik dan mewujudkan impian memiliki rumah sendiri.

| Jangka Waktu (Tahun) | Suku Bunga (%) | Total Pinjaman (Rp) | Cicilan Bulanan (Rp) |

|---|---|---|---|

| 10 | 8 | 500.000.000 | 6.060.000 (Ilustrasi) |

| 15 | 8 | 500.000.000 | 4.660.000 (Ilustrasi) |

| 20 | 8 | 500.000.000 | 4.100.000 (Ilustrasi) |

| 10 | 9 | 500.000.000 | 6.370.000 (Ilustrasi) |

Perlu diingat bahwa angka-angka di atas merupakan ilustrasi. Besarnya cicilan bulanan akan sangat dipengaruhi oleh suku bunga yang berlaku saat pengajuan KPR.

Dampak Perubahan Suku Bunga terhadap Cicilan Bulanan

Suku bunga merupakan faktor penentu utama besarnya cicilan bulanan. Kenaikan suku bunga akan meningkatkan cicilan bulanan, sementara penurunan suku bunga akan menurunkan cicilan bulanan. Contoh di atas menunjukkan perbedaan cicilan dengan suku bunga 8% dan 9% untuk jangka waktu yang sama.

Biaya Tambahan Selain Cicilan Bulanan

Selain cicilan bulanan, ada beberapa biaya tambahan yang perlu dipertimbangkan, antara lain:

- Biaya provisi: Persentase tertentu dari total pinjaman yang dibayarkan di awal.

- Biaya administrasi: Biaya pengurusan dokumen dan administrasi KPR.

- Asuransi jiwa dan kebakaran: Memberikan perlindungan terhadap risiko kematian dan kerusakan properti.

- Biaya appraisal (penilaian properti): Biaya untuk menilai nilai jual rumah yang akan dijaminkan.

Seluruh biaya tambahan ini akan menambah total biaya yang harus dibayarkan selama masa kredit.

Langkah-langkah Menghitung Total Biaya KPR

Untuk menghitung total biaya KPR, Anda perlu menjumlahkan seluruh biaya yang dikeluarkan, termasuk:

- Total cicilan bulanan selama jangka waktu kredit.

- Biaya provisi.

- Biaya administrasi.

- Premi asuransi jiwa dan kebakaran.

- Biaya appraisal.

Dengan menghitung total biaya ini, Anda akan mendapatkan gambaran yang lebih komprehensif tentang biaya kepemilikan rumah Anda melalui KPR BRI.

Tips dan Strategi Mendapatkan Persetujuan KPR BRI: Simulasi Kpr Rumah Bri

Mendapatkan persetujuan KPR BRI membutuhkan persiapan matang. Keberhasilan pengajuan tergantung pada berbagai faktor, termasuk riwayat kredit, kemampuan finansial, dan kelengkapan dokumen. Artikel ini akan memberikan panduan praktis untuk meningkatkan peluang Anda.

Tips Meningkatkan Peluang Persetujuan KPR BRI

Berikut lima tips yang dapat Anda terapkan untuk meningkatkan peluang mendapatkan persetujuan KPR BRI:

- Persiapkan Dokumen Lengkap dan Akurat: Pastikan semua dokumen persyaratan lengkap dan akurat. Ketidaklengkapan dokumen merupakan penyebab utama penolakan pengajuan KPR.

- Pertahankan Rasio Debt to Income (DTI) yang Rendah: DTI yang rendah menunjukkan kemampuan Anda dalam mengelola keuangan. BRI akan menilai kemampuan Anda membayar cicilan KPR berdasarkan rasio ini. Idealnya, DTI di bawah 30% akan meningkatkan peluang persetujuan.

- Pilih Tenor yang Sesuai Kemampuan: Tenor yang terlalu panjang akan meningkatkan total bunga yang harus dibayarkan, sedangkan tenor yang terlalu pendek dapat memberatkan pembayaran bulanan. Pilih tenor yang seimbang antara kemampuan finansial dan total biaya.

- Ajukan KPR dengan Plafon Sesuai Kebutuhan: Hindari mengajukan KPR dengan plafon yang terlalu tinggi melebihi kemampuan finansial Anda. Hal ini akan mengurangi risiko penolakan dan memudahkan Anda dalam pembayaran cicilan.

- Manfaatkan Program Subsidi Pemerintah (jika tersedia): Jika Anda memenuhi syarat, manfaatkan program subsidi pemerintah untuk KPR. Program ini dapat membantu mengurangi beban pembayaran cicilan dan meningkatkan peluang persetujuan.

Hal yang Perlu Diperhatikan Sebelum Mengajukan KPR

Sebelum mengajukan KPR, perhatikan beberapa hal penting berikut untuk meminimalisir risiko penolakan:

- Cek Skor Kredit: Pastikan skor kredit Anda baik. Skor kredit yang rendah dapat menjadi penghalang utama persetujuan KPR.

- Simulasi KPR: Lakukan simulasi KPR untuk mengetahui besaran cicilan dan total biaya yang harus dibayarkan. Hal ini membantu Anda merencanakan anggaran dengan lebih baik.

- Pahami Syarat dan Ketentuan: Pahami dengan detail syarat dan ketentuan KPR BRI sebelum mengajukan. Pastikan Anda memenuhi semua persyaratan yang dibutuhkan.

- Siapkan Dana Awal yang Cukup: Siapkan dana awal yang cukup untuk uang muka dan biaya-biaya lain yang terkait dengan proses KPR.

- Konsultasi dengan Perencana Keuangan: Konsultasi dengan perencana keuangan dapat membantu Anda dalam merencanakan keuangan dan menentukan jenis KPR yang tepat.

Pentingnya Riwayat Kredit yang Baik

Riwayat kredit yang baik sangat penting dalam proses pengajuan KPR. BRI akan memeriksa riwayat kredit Anda untuk menilai kemampuan Anda dalam membayar kewajiban keuangan. Riwayat kredit yang buruk, seperti tunggakan pembayaran, dapat menurunkan peluang persetujuan KPR.

Cara Meningkatkan Skor Kredit

Berikut beberapa cara untuk meningkatkan skor kredit Anda:

- Bayar tagihan tepat waktu: Konsistensi dalam membayar tagihan tepat waktu akan meningkatkan skor kredit Anda secara signifikan.

- Kurangi penggunaan kartu kredit: Hindari penggunaan kartu kredit melebihi batas kemampuan Anda. Rasio penggunaan kartu kredit terhadap limit yang tinggi dapat menurunkan skor kredit.

- Jangan terlalu sering mengajukan kredit baru: Mengajukan kredit baru terlalu sering dapat menurunkan skor kredit Anda. Berikan jeda waktu yang cukup antar pengajuan kredit.

- Perbaiki riwayat kredit yang buruk: Jika Anda memiliki riwayat kredit yang buruk, segera lakukan perbaikan dengan melunasi tunggakan dan menjaga konsistensi pembayaran.

Pengelolaan Keuangan Pribadi Sebelum dan Selama Masa Kredit KPR

Jangan pernah meremehkan pentingnya pengelolaan keuangan pribadi yang disiplin. Sebelum mengajukan KPR, pastikan Anda memiliki rencana keuangan yang matang dan mampu mengalokasikan dana untuk cicilan KPR tanpa mengganggu kebutuhan hidup lainnya. Selama masa kredit, patuhi rencana keuangan tersebut dan selalu prioritaskan pembayaran cicilan tepat waktu. Kegagalan dalam mengelola keuangan dapat berujung pada masalah keuangan yang serius.

Membeli rumah melalui KPR BRI memerlukan perencanaan matang dan pemahaman yang menyeluruh. Dengan memahami persyaratan, prosedur, dan simulasi cicilan KPR, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi masalah di kemudian hari. Manfaatkan panduan ini sebagai langkah awal menuju rumah idaman. Ingat, konsultasi dengan petugas BRI sangat penting untuk memastikan Anda memilih jenis KPR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Persiapkan diri dengan baik, dan wujudkan impian memiliki rumah sendiri!

Informasi Penting & FAQ

Apakah saya bisa mengajukan KPR BRI jika memiliki riwayat kredit macet?

Kemungkinan persetujuan akan lebih rendah, namun bukan berarti tidak mungkin. Anda perlu menjelaskan secara detail penyebab dan langkah-langkah perbaikan riwayat kredit Anda.

Berapa lama proses pengajuan KPR BRI biasanya?

Prosesnya bervariasi, tergantung kelengkapan dokumen dan verifikasi data. Secara umum, bisa memakan waktu beberapa minggu hingga beberapa bulan.

Apa yang terjadi jika pengajuan KPR saya ditolak?

BRI biasanya akan memberikan alasan penolakan. Anda bisa memperbaiki kekurangan dan mencoba mengajukan kembali setelah memenuhi persyaratan.

Apakah ada biaya tambahan selain cicilan bulanan yang perlu dipersiapkan?

Ya, ada biaya provisi, asuransi, biaya appraisal, dan biaya-biaya administrasi lainnya yang perlu dipertimbangkan.

Bagaimana cara meningkatkan peluang persetujuan KPR BRI selain memiliki skor kredit yang baik?

Tunjukkan stabilitas penghasilan, miliki pekerjaan tetap, dan siapkan dokumen pendukung yang lengkap dan akurat.