Simulasi Kredit Bangun Rumah BRI menjadi kunci utama bagi Anda yang bermimpi memiliki rumah idaman. Dengan memahami simulasi ini, Anda dapat merencanakan pembangunan rumah secara matang, memperkirakan biaya, dan memilih skema kredit yang paling sesuai dengan kondisi keuangan. Artikel ini akan memandu Anda melalui proses simulasi, mulai dari memahami berbagai jenis kredit BRI, menghitung estimasi biaya, hingga mempertimbangkan alternatif pembiayaan lainnya. Siap membangun rumah impian? Mari kita mulai!

Membangun rumah merupakan investasi jangka panjang yang membutuhkan perencanaan finansial yang cermat. Simulasi kredit bangun rumah BRI menawarkan alat yang praktis untuk menghitung cicilan bulanan, total biaya, dan jangka waktu kredit. Dengan memahami faktor-faktor yang mempengaruhi simulasi, seperti suku bunga, uang muka, dan jangka waktu kredit, Anda dapat membuat keputusan yang tepat dan terhindar dari jebakan finansial. Artikel ini akan memberikan panduan lengkap dan detail untuk membantu Anda dalam proses ini.

Simulasi Kredit Bangun Rumah BRI

Membangun rumah merupakan investasi besar, dan Kredit Bangun Rumah (KBR) dari BRI bisa menjadi solusi pendanaan. Simulasi kredit BRI memungkinkan Anda untuk merencanakan anggaran dan memperkirakan cicilan sebelum mengajukan pinjaman. Artikel ini akan mengulas skema, persyaratan, dan jenis-jenis KBR BRI, serta proses pengajuannya.

Skema Kredit Bangun Rumah BRI

BRI menawarkan beberapa skema KBR, umumnya terbagi berdasarkan jenis agunan dan jangka waktu pinjaman. Skema ini meliputi pencairan dana secara bertahap, disesuaikan dengan progress pembangunan rumah. BRI biasanya bekerja sama dengan developer atau kontraktor terpercaya untuk memastikan proses pembangunan berjalan lancar dan sesuai dengan standar yang ditetapkan. Besaran bunga dan jangka waktu pinjaman akan bervariasi tergantung skema yang dipilih dan profil pemohon.

Simulasi kredit bangun rumah BRI memberikan gambaran awal biaya yang dibutuhkan. Namun, untuk perencanaan yang lebih matang, Anda perlu memahami detail biaya KPR secara menyeluruh. Gunakan kalkulator online seperti yang tersedia di menghitung biaya kpr untuk menghitung estimasi biaya bulanan dan total yang harus dibayarkan. Dengan informasi yang lebih akurat ini, Anda dapat menyesuaikan rencana pembangunan rumah Anda dan memastikan simulasi kredit bangun rumah BRI yang Anda lakukan selaras dengan kemampuan finansial.

Persyaratan Umum Pengajuan Kredit Bangun Rumah BRI

Persyaratan pengajuan KBR BRI umumnya meliputi persyaratan administrasi dan persyaratan finansial. Persiapan dokumen yang lengkap dan akurat akan mempercepat proses pengajuan.

- Persyaratan Administrasi: KTP, KK, NPWP, Surat Nikah (jika sudah menikah), dan dokumen pendukung lainnya.

- Persyaratan Finansial: Slip gaji/bukti penghasilan, rekening koran, dan bukti kepemilikan tanah/lahan.

Persyaratan detail dapat berbeda tergantung jenis kredit dan kebijakan BRI terkini. Sebaiknya hubungi cabang BRI terdekat untuk informasi terbaru dan terlengkap.

Perbandingan Jenis Kredit Bangun Rumah BRI

BRI menawarkan beberapa jenis KBR dengan fitur dan persyaratan yang berbeda. Berikut perbandingan tiga jenis kredit (data merupakan gambaran umum dan dapat berubah sewaktu-waktu):

| Jenis Kredit | Jangka Waktu (tahun) | Suku Bunga (%) | Keunggulan |

|---|---|---|---|

| KBR Konvensional | Maksimal 20 tahun | Variabel, tergantung kebijakan BRI | Proses pengajuan relatif mudah, pilihan jangka waktu panjang |

| KBR Syariah | Maksimal 20 tahun | Menggunakan sistem bagi hasil | Sesuai prinsip syariah Islam, tanpa bunga |

| KBR Developer | Sesuai kesepakatan dengan developer | Variabel, tergantung kebijakan BRI dan developer | Kemudahan akses, biasanya terintegrasi dengan proses pembangunan |

Kelebihan dan Kekurangan Jenis Kredit Bangun Rumah BRI

Setiap jenis KBR memiliki kelebihan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan pinjaman.

Simulasi kredit bangun rumah BRI memberikan gambaran biaya dan cicilan sebelum mengajukan KPR. Perencanaan matang sangat penting, termasuk mempertimbangkan alternatif lain seperti KPR dari bank syariah. Jika Anda ingin tahu lebih lanjut tentang skema pembiayaan tanpa riba, silahkan cek informasi detail mengenai kpr bsi riba untuk perbandingan. Setelah membandingkan berbagai pilihan, Anda bisa kembali ke simulasi kredit bangun rumah BRI dan menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda.

- KBR Konvensional: Kelebihannya adalah proses yang relatif mudah dan jangka waktu panjang. Kekurangannya adalah adanya bunga yang perlu dibayarkan.

- KBR Syariah: Kelebihannya adalah sesuai prinsip syariah Islam dan tanpa bunga. Kekurangannya adalah proses pengajuan mungkin lebih kompleks dan persyaratannya lebih ketat.

- KBR Developer: Kelebihannya adalah kemudahan akses dan integrasi dengan proses pembangunan. Kekurangannya adalah ketergantungan pada developer dan kemungkinan suku bunga yang kurang kompetitif.

Proses Pengajuan Kredit Bangun Rumah BRI

Proses pengajuan KBR BRI umumnya meliputi beberapa tahapan, dari pengajuan hingga pencairan dana. Persiapan yang matang akan mempermudah proses ini.

- Konsultasi dan Persiapan Dokumen: Konsultasikan kebutuhan dan pilih jenis kredit yang sesuai. Siapkan semua dokumen persyaratan.

- Pengajuan Kredit: Ajukan permohonan kredit secara online atau langsung ke cabang BRI.

- Verifikasi dan Survei: BRI akan memverifikasi dokumen dan melakukan survei lokasi pembangunan.

- Penilaian Kredit: BRI akan menilai kelayakan kredit berdasarkan data yang diberikan.

- Persetujuan Kredit: Jika disetujui, Anda akan menerima surat persetujuan kredit.

- Penandatanganan Perjanjian Kredit: Tandatangani perjanjian kredit dan dokumen terkait.

- Pencairan Dana: Dana akan dicairkan secara bertahap sesuai progress pembangunan.

Setiap tahapan membutuhkan waktu yang bervariasi, tergantung kompleksitas pengajuan dan kebijakan BRI.

Faktor-faktor yang Mempengaruhi Simulasi Kredit Bangun Rumah BRI

Simulasi kredit bangun rumah BRI memberikan gambaran biaya yang harus Anda tanggung. Namun, hasil simulasi sangat dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini penting untuk merencanakan keuangan dengan tepat dan mendapatkan persetujuan kredit.

Suku Bunga dan Pengaruhnya terhadap Besarnya Cicilan, Simulasi kredit bangun rumah bri

Suku bunga merupakan komponen utama yang menentukan besarnya cicilan bulanan. Suku bunga yang lebih tinggi akan menghasilkan cicilan yang lebih besar, sementara suku bunga yang lebih rendah akan menghasilkan cicilan yang lebih kecil. BRI menawarkan berbagai pilihan suku bunga yang dapat bervariasi tergantung pada beberapa faktor, termasuk profil kredit pemohon dan kebijakan internal bank. Semakin baik profil kredit Anda (misalnya, riwayat pembayaran lancar dan skor kredit yang tinggi), semakin besar kemungkinan Anda mendapatkan suku bunga yang lebih rendah.

Pengaruh Jangka Waktu Kredit terhadap Total Biaya yang Harus Dibayarkan

Jangka waktu kredit juga berpengaruh signifikan terhadap total biaya yang harus dibayarkan. Memilih jangka waktu kredit yang lebih panjang akan menghasilkan cicilan bulanan yang lebih kecil, tetapi total biaya yang harus dibayarkan akan lebih tinggi karena Anda membayar bunga selama periode yang lebih lama. Sebaliknya, jangka waktu kredit yang lebih pendek akan menghasilkan cicilan bulanan yang lebih besar, namun total biaya yang harus dibayarkan akan lebih rendah karena bunga yang dibayarkan lebih sedikit.

Dampak Besarnya Uang Muka terhadap Cicilan Bulanan

Besarnya uang muka yang Anda bayarkan di awal akan memengaruhi besarnya cicilan bulanan. Uang muka yang lebih besar akan mengurangi jumlah pinjaman yang harus Anda bayarkan, sehingga menghasilkan cicilan bulanan yang lebih kecil. Sebaliknya, uang muka yang lebih kecil akan menghasilkan cicilan bulanan yang lebih besar karena jumlah pinjaman yang harus dibayar lebih tinggi.

Penghasilan Pemohon dan Persetujuan Kredit

Penghasilan pemohon merupakan faktor krusial dalam menentukan persetujuan kredit. BRI akan menilai kemampuan Anda untuk membayar cicilan bulanan berdasarkan penghasilan Anda. Rasio antara cicilan bulanan dan penghasilan Anda (Debt to Income Ratio atau DTI) menjadi pertimbangan utama. Semakin tinggi penghasilan Anda, dan semakin rendah rasio DTI Anda, semakin besar peluang Anda untuk mendapatkan persetujuan kredit.

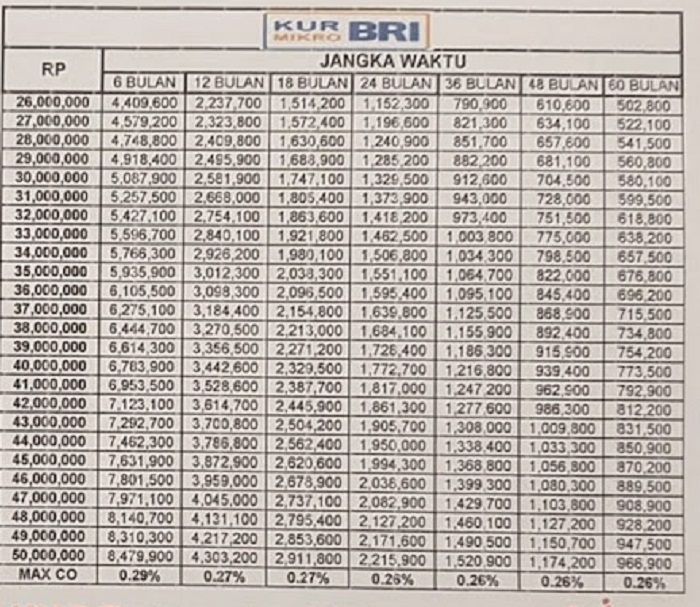

Contoh Simulasi Kredit dengan Variasi Jangka Waktu dan Uang Muka

Tabel berikut menunjukkan contoh simulasi kredit dengan variasi jangka waktu dan uang muka, dengan asumsi suku bunga tetap. Perlu diingat bahwa ini hanyalah contoh dan angka sebenarnya dapat bervariasi tergantung pada kebijakan BRI dan profil kredit Anda.

| Jangka Waktu (Tahun) | Uang Muka (%) | Cicilan Bulanan (estimasi) | Total Biaya (estimasi) |

|---|---|---|---|

| 10 | 20 | Rp 5.000.000 | Rp 720.000.000 |

| 15 | 20 | Rp 4.000.000 | Rp 960.000.000 |

| 10 | 30 | Rp 4.000.000 | Rp 600.000.000 |

| 15 | 30 | Rp 3.000.000 | Rp 720.000.000 |

Prosedur dan Persyaratan Detail Simulasi Kredit Bangun Rumah BRI

Simulasi kredit bangun rumah BRI online menawarkan kemudahan dalam merencanakan pembangunan rumah impian. Namun, memahami prosedur dan persyaratan yang diperlukan sangat penting untuk memastikan proses pengajuan berjalan lancar. Berikut uraian detail langkah-langkahnya, persyaratan dokumen, dan hal-hal penting yang perlu diperhatikan.

Langkah-Langkah Simulasi Kredit Bangun Rumah BRI Online

Proses simulasi kredit di website BRI relatif mudah. Anda cukup mengakses laman kredit properti BRI, lalu memasukkan data yang diminta seperti estimasi harga rumah, jangka waktu kredit, dan pendapatan. Sistem akan otomatis menghitung besaran cicilan bulanan dan total biaya yang harus dibayarkan.

- Kunjungi website resmi Bank BRI.

- Cari menu “Kredit” atau “Produk Kredit”, kemudian pilih “Kredit Properti” atau sebutan serupa.

- Temukan fitur “Simulasi Kredit” atau “Kalkulator Kredit”.

- Masukkan data yang dibutuhkan seperti harga rumah, jangka waktu kredit (tenor), dan besarnya uang muka (down payment).

- Sistem akan menampilkan hasil simulasi, termasuk besarnya cicilan bulanan, total biaya, dan rincian lainnya.

- Simpan atau catat hasil simulasi untuk perencanaan lebih lanjut.

Dokumen Persyaratan Pengajuan Kredit Bangun Rumah BRI

Setelah melakukan simulasi dan merasa cocok, Anda perlu mempersiapkan dokumen-dokumen yang dibutuhkan untuk pengajuan kredit secara resmi. Kelengkapan dokumen akan mempercepat proses persetujuan.

- KTP dan Kartu Keluarga

- Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Bukti Kepemilikan Tanah (Sertifikat Tanah/Akta Jual Beli)

- IMB (Izin Mendirikan Bangunan)

- Slip Gaji/Surat Keterangan Penghasilan

- Surat Keterangan Kerja

- SPPT (Surat Pemberitahuan Pajak Terhutang) PBB

- Fotocopy Buku Tabungan 3 bulan terakhir

Hal Penting Saat Mempersiapkan Dokumen

Perhatikan detail berikut agar proses pengajuan berjalan lancar dan cepat.

- Pastikan semua dokumen masih berlaku dan terbaca dengan jelas.

- Fotocopy dokumen dengan kualitas baik dan tajam.

- Urutkan dokumen sesuai dengan urutan yang diminta oleh pihak BRI.

- Jika ada dokumen yang kurang jelas, sebaiknya segera dilengkapi.

- Periksa kembali semua dokumen sebelum diserahkan.

Contoh Format Dokumen

Berikut contoh format dokumen yang umum dibutuhkan, meskipun format bisa sedikit berbeda tergantung kebijakan BRI terbaru.

Simulasi kredit bangun rumah BRI membantu Anda merencanakan pembangunan rumah impian. Namun, jika Anda berencana untuk investasi properti komersial, pertimbangkan juga opsi lain seperti ruko KPR yang menawarkan skema pembiayaan berbeda. Setelah memahami detail ruko KPR , Anda dapat kembali menganalisis hasil simulasi kredit bangun rumah BRI dan menentukan pilihan yang paling sesuai dengan kebutuhan dan kapasitas finansial Anda.

Perbandingan keduanya akan memberikan gambaran yang lebih komprehensif sebelum mengambil keputusan investasi.

KTP (Kartu Tanda Penduduk)

Nama : [Nama Lengkap]

No. KTP : [Nomor KTP]

Alamat : [Alamat Lengkap]

Slip Gaji

Nama Karyawan : [Nama Karyawan]

Gaji Pokok : [Jumlah Gaji Pokok]

Tunjangan : [Jumlah Tunjangan]

Total Gaji : [Jumlah Total Gaji]

Periode : [Periode Gaji]

Estimasi Biaya Keseluruhan Kredit Bangun Rumah

Menghitung estimasi biaya keseluruhan penting untuk merencanakan anggaran. Biaya ini meliputi pokok pinjaman, bunga, asuransi, dan biaya administrasi. Perhitungan yang akurat bisa didapatkan melalui simulasi online BRI, namun perhitungan manual berikut bisa memberikan gambaran umum.

Simulasi kredit bangun rumah BRI membantu Anda merencanakan anggaran sebelum mengajukan pinjaman. Perencanaan matang sangat krusial, terutama jika Anda mempertimbangkan opsi lain seperti KPR, misalnya KPR non subsidi BPJS Ketenagakerjaan yang mungkin menawarkan skema bunga berbeda. Dengan membandingkan berbagai pilihan pembiayaan, termasuk hasil simulasi BRI, Anda bisa menentukan strategi terbaik untuk membangun rumah impian. Informasi detail mengenai suku bunga dan persyaratan masing-masing produk kredit akan membantu Anda membuat keputusan yang tepat dan terhindar dari jebakan finansial.

Contoh Perhitungan Sederhana (Ilustrasi):

Anggap harga rumah Rp 500.000.000, uang muka 20% (Rp 100.000.000), suku bunga 10% per tahun, tenor 15 tahun.

Total pinjaman: Rp 400.000.000

Estimasi bunga (sederhana, tanpa memperhitungkan metode perhitungan bunga yang sebenarnya digunakan BRI): Rp 600.000.000 (Rp 400.000.000 x 10% x 15 tahun)

Simulasi kredit bangun rumah BRI membantu Anda merencanakan keuangan sebelum membangun rumah impian. Namun, tahukah Anda bahwa alternatif lain adalah membeli rumah lelang? Memang, membeli rumah lelang juga bisa di-KPR, lho, seperti yang dijelaskan di rumah lelang bisa di kpr. Informasi ini penting untuk dipertimbangkan sebelum Anda melanjutkan simulasi kredit bangun rumah BRI, karena mungkin saja membeli rumah lelang lebih sesuai dengan kondisi keuangan Anda.

Dengan begitu, Anda bisa membandingkan biaya dan memilih opsi terbaik untuk mewujudkan hunian idaman.

Biaya administrasi (asumsi 1% dari total pinjaman): Rp 4.000.000

Asuransi (asumsi 0.5% dari total pinjaman per tahun): Rp 2.000.000 per tahun x 15 tahun = Rp 30.000.000

Total estimasi biaya keseluruhan: Rp 400.000.000 + Rp 600.000.000 + Rp 4.000.000 + Rp 30.000.000 = Rp 1.034.000.000

Catatan: Perhitungan di atas adalah ilustrasi sederhana. Biaya aktual dapat berbeda tergantung kebijakan BRI dan metode perhitungan bunga yang digunakan. Gunakan simulasi online BRI untuk perhitungan yang lebih akurat.

Tips dan Pertimbangan Sebelum Memutuskan

Membangun rumah merupakan investasi besar yang memerlukan perencanaan matang. Sebelum mengajukan kredit konstruksi di BRI atau bank lainnya, memahami seluk-beluk proses dan mempertimbangkan berbagai faktor krusial sangat penting untuk menghindari masalah di kemudian hari. Artikel ini akan memberikan panduan praktis untuk membantu Anda dalam proses pengambilan keputusan yang bijak.

Perencanaan Anggaran yang Efektif untuk Membangun Rumah

Membangun rumah membutuhkan anggaran yang detail dan realistis. Jangan hanya memperhitungkan biaya material dan upah tukang, tetapi juga biaya-biaya tak terduga seperti perubahan desain, perizinan, dan biaya administrasi. Buatlah rincian biaya secara terperinci, mulai dari pondasi hingga finishing. Anda bisa berkonsultasi dengan konsultan konstruksi untuk mendapatkan estimasi biaya yang akurat. Sisihkan juga dana cadangan minimal 10-15% dari total anggaran untuk mengantisipasi kemungkinan pembengkakan biaya.

Memilih Jenis Kredit yang Sesuai dengan Kondisi Keuangan

BRI menawarkan berbagai jenis kredit konstruksi dengan suku bunga dan jangka waktu yang berbeda-beda. Pilihlah jenis kredit yang sesuai dengan kemampuan finansial Anda. Pertimbangkan suku bunga, jangka waktu pinjaman, dan besarnya cicilan bulanan. Jangan tergiur dengan suku bunga rendah jika jangka waktu pinjaman terlalu panjang, karena total bunga yang dibayarkan akan lebih besar. Lakukan simulasi kredit di website BRI atau konsultasikan dengan petugas bank untuk menemukan opsi yang paling tepat.

Membangun Rumah Sendiri vs Membeli Rumah Jadi

Keputusan untuk membangun rumah sendiri atau membeli rumah jadi memiliki konsekuensi yang berbeda. Pertimbangkan faktor berikut:

- Membangun Rumah Sendiri: Lebih fleksibel dalam desain dan material, namun membutuhkan waktu yang lebih lama dan memerlukan pengawasan yang ketat terhadap proses pembangunan. Risiko pembengkakan biaya juga lebih tinggi.

- Membeli Rumah Jadi: Lebih cepat dan mudah, risiko pembengkakan biaya lebih rendah, namun pilihan desain dan material terbatas. Harga jual kembali mungkin lebih rendah dibandingkan rumah yang dibangun sendiri dengan spesifikasi yang lebih baik.

Memahami Detail Perjanjian Kredit Sebelum Menandatangani

Sebelum menandatangani perjanjian kredit, bacalah seluruh isi perjanjian dengan teliti. Pahami semua klausul, termasuk suku bunga, jangka waktu pinjaman, denda keterlambatan, dan mekanisme pembayaran. Jangan ragu untuk bertanya kepada petugas bank jika ada hal yang kurang dipahami. Menandatangani perjanjian kredit berarti Anda setuju dengan semua isi perjanjian tersebut.

Hal Krusial yang Perlu Dipertimbangkan Sebelum Mengajukan Kredit

Sebelum mengajukan kredit konstruksi, pastikan Anda telah mempertimbangkan hal-hal berikut:

- Kemampuan finansial: Pastikan Anda mampu membayar cicilan bulanan tanpa mengganggu keuangan Anda yang lain.

- Lokasi pembangunan: Pilih lokasi yang strategis dan sesuai dengan kebutuhan Anda.

- Desain rumah: Buatlah desain rumah yang fungsional dan sesuai dengan kebutuhan keluarga Anda.

- Material bangunan: Pilih material bangunan yang berkualitas dan tahan lama.

- Kontraktor: Pilih kontraktor yang berpengalaman dan terpercaya.

Alternatif Pembiayaan Bangun Rumah

Membangun rumah merupakan investasi besar yang membutuhkan perencanaan keuangan matang. Selain Kredit Pemilikan Rumah (KPR) dari BRI, beberapa alternatif pembiayaan lain tersedia untuk membantu mewujudkan impian memiliki rumah. Membandingkan berbagai opsi ini penting untuk menemukan skema yang paling sesuai dengan kondisi keuangan dan kebutuhan Anda. Berikut ini beberapa alternatif pembiayaan bangun rumah beserta pertimbangannya.

Lembaga Pembiayaan Alternatif Bangun Rumah

Selain BRI, beberapa bank dan lembaga keuangan lainnya menawarkan pembiayaan untuk pembangunan rumah. Perbedaan suku bunga, persyaratan, dan jangka waktu kredit dapat mempengaruhi total biaya yang harus Anda bayarkan. Pertimbangkan dengan cermat setiap opsi sebelum memutuskan.

| Lembaga Pembiayaan | Suku Bunga (Estimasi) | Persyaratan | Keuntungan & Kerugian |

|---|---|---|---|

| Bank Mandiri | Variabel, berkisar antara 8% – 12% per tahun (tergantung profil peminjam dan kebijakan bank) | Dokumen kepemilikan tanah, bukti penghasilan, agunan tambahan (mungkin diperlukan) | Keuntungan: reputasi yang baik, jaringan luas. Kerugian: Persyaratan yang ketat, proses persetujuan yang mungkin memakan waktu. |

| Bank BCA | Variabel, berkisar antara 8.5% – 12.5% per tahun (tergantung profil peminjam dan kebijakan bank) | Dokumen kepemilikan tanah, bukti penghasilan, slip gaji, laporan keuangan (jika wiraswasta) | Keuntungan: Proses yang relatif cepat, layanan online yang terintegrasi. Kerugian: Suku bunga bisa lebih tinggi dibandingkan beberapa bank lain. |

| Bank BTN | Variabel, berkisar antara 7.5% – 11.5% per tahun (fokus pada pembiayaan perumahan) | Dokumen kepemilikan tanah, bukti penghasilan, agunan tambahan (mungkin diperlukan) | Keuntungan: Spesialis pembiayaan perumahan, suku bunga kompetitif. Kerugian: Persyaratan mungkin ketat, proses verifikasi dokumen yang teliti. |

| Lembaga Keuangan Syariah | Variabel, tergantung pada akad yang dipilih (misalnya, murabahah, ijarah). Umumnya berkisar antara 8% – 13% per tahun. | Dokumen kepemilikan tanah, bukti penghasilan, sesuai dengan prinsip syariah. | Keuntungan: Sesuai prinsip syariah, transparan. Kerugian: Mungkin lebih kompleks dari segi akad dan perhitungan. |

Strategi Perencanaan Keuangan untuk Pembangunan Rumah

Membangun rumah membutuhkan perencanaan keuangan yang detail. Berikut beberapa strategi yang dapat diterapkan:

- Buat Anggaran Rinci: Tentukan biaya material, tenaga kerja, dan biaya-biaya tak terduga lainnya.

- Kumpulkan Dana Awal: Siapkan uang muka yang cukup untuk mengurangi jumlah pinjaman.

- Pilih Jangka Waktu Pinjaman yang Tepat: Jangka waktu yang lebih panjang mengurangi angsuran bulanan, tetapi total bunga yang dibayarkan akan lebih besar.

- Diversifikasi Sumber Pendanaan: Gabungkan pinjaman dengan tabungan pribadi untuk mengurangi beban hutang.

- Monitor Pengeluaran: Pantau secara ketat pengeluaran selama proses pembangunan untuk menghindari pembengkakan biaya.

Ilustrasi Perbandingan Biaya Keseluruhan

Berikut ilustrasi perbandingan biaya keseluruhan pembangunan rumah dengan asumsi nilai rumah Rp 500.000.000, uang muka 20%, dan jangka waktu kredit 15 tahun. Angka-angka ini bersifat estimasi dan dapat bervariasi tergantung pada lembaga pembiayaan, suku bunga, dan kebijakan masing-masing.

| Lembaga Pembiayaan | Uang Muka | Jumlah Pinjaman | Angsuran Bulanan (Estimasi) | Total Biaya (Estimasi) |

|---|---|---|---|---|

| BRI | Rp 100.000.000 | Rp 400.000.000 | Rp 3.500.000 – Rp 4.500.000 | Rp 630.000.000 – Rp 810.000.000 |

| Bank Mandiri | Rp 100.000.000 | Rp 400.000.000 | Rp 3.600.000 – Rp 4.600.000 | Rp 648.000.000 – Rp 828.000.000 |

| Bank BCA | Rp 100.000.000 | Rp 400.000.000 | Rp 3.700.000 – Rp 4.700.000 | Rp 666.000.000 – Rp 846.000.000 |

| Bank BTN | Rp 100.000.000 | Rp 400.000.000 | Rp 3.400.000 – Rp 4.400.000 | Rp 612.000.000 – Rp 792.000.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan suku bunga aktual, biaya administrasi, dan asuransi yang berlaku pada saat pengajuan kredit.

Membangun rumah adalah langkah besar, dan memahami simulasi kredit bangun rumah BRI adalah langkah pertama yang krusial. Dengan informasi yang tepat dan perencanaan yang matang, Anda dapat mewujudkan impian memiliki rumah idaman tanpa terbebani masalah keuangan. Ingatlah untuk selalu membandingkan berbagai opsi pembiayaan, memahami detail perjanjian kredit, dan mempersiapkan diri dengan dokumen yang lengkap. Jangan ragu untuk berkonsultasi dengan pihak BRI untuk mendapatkan informasi lebih lanjut dan memastikan pilihan Anda sesuai dengan kebutuhan dan kemampuan finansial Anda. Selamat membangun rumah!

Pertanyaan dan Jawaban

Apa saja biaya tambahan selain cicilan pokok yang perlu dipersiapkan?

Biaya tambahan meliputi asuransi, biaya administrasi, biaya provisi, dan biaya appraisal.

Bagaimana cara mengajukan kredit bangun rumah BRI secara offline?

Anda perlu mengunjungi kantor cabang BRI terdekat, membawa dokumen persyaratan, dan berkonsultasi dengan petugas kredit.

Apakah ada batasan usia maksimal untuk mengajukan kredit bangun rumah BRI?

Umumnya ada batasan usia maksimal, namun ketentuannya bervariasi tergantung jenis kredit dan kebijakan BRI. Segera hubungi BRI untuk informasi detail.

Apa yang terjadi jika saya gagal membayar cicilan?

Kegagalan pembayaran cicilan dapat mengakibatkan denda, penagihan, dan bahkan penyitaan jaminan.