Take Over KPR, solusi cerdas untuk mendapatkan suku bunga lebih rendah atau bahkan properti impian? Proses ini menawarkan peluang besar, tetapi juga menyimpan potensi risiko yang perlu dipahami. Artikel ini akan mengupas tuntas aspek hukum, finansial, prosedur, hingga pertimbangan dan risiko yang perlu Anda perhatikan sebelum memutuskan untuk mengambil alih KPR seseorang. Dari simulasi penghematan biaya hingga langkah-langkah detail prosesnya, semuanya akan dijelaskan secara komprehensif untuk membantu Anda membuat keputusan yang tepat.

Memahami seluk-beluk take over KPR, mulai dari regulasi yang berlaku hingga perhitungan finansial yang teliti, sangat krusial untuk menghindari masalah di kemudian hari. Dengan panduan lengkap ini, Anda akan memiliki pemahaman yang lebih baik tentang proses, biaya, dan potensi keuntungan serta kerugian yang terkait. Siap untuk menjelajahi dunia take over KPR dan memaksimalkan peluang finansial Anda?

Aspek Hukum Pengambilalihan KPR

Pengambilalihan Kredit Pemilikan Rumah (KPR) atau take over KPR, merupakan proses perpindahan kewajiban pembayaran KPR dari debitur lama kepada debitur baru. Proses ini melibatkan beberapa aspek hukum yang perlu dipahami dengan baik oleh semua pihak yang terlibat, agar terhindar dari potensi sengketa dan permasalahan hukum di kemudian hari. Pemahaman yang komprehensif tentang regulasi, prosedur, dan konsekuensi hukum sangat krusial untuk memastikan kelancaran dan keamanan transaksi.

Regulasi dan Peraturan Perundang-undangan Terkait Pengambilalihan KPR di Indonesia

Di Indonesia, pengambilalihan KPR belum diatur secara spesifik dalam satu peraturan perundang-undangan tersendiri. Namun, proses ini terkait erat dengan beberapa peraturan perundang-undangan, antara lain Undang-Undang Nomor 4 Tahun 1996 tentang Perjanjian, Undang-Undang Nomor 1 Tahun 1970 tentang Perbankan, serta peraturan Otoritas Jasa Keuangan (OJK) terkait perbankan dan kredit. Aspek perjanjian jual beli objek jaminan fidusia juga relevan dalam konteks ini. Interpretasi dan penerapan peraturan-peraturan tersebut menjadi kunci dalam menyelesaikan berbagai permasalahan yang mungkin muncul selama proses pengambilalihan KPR.

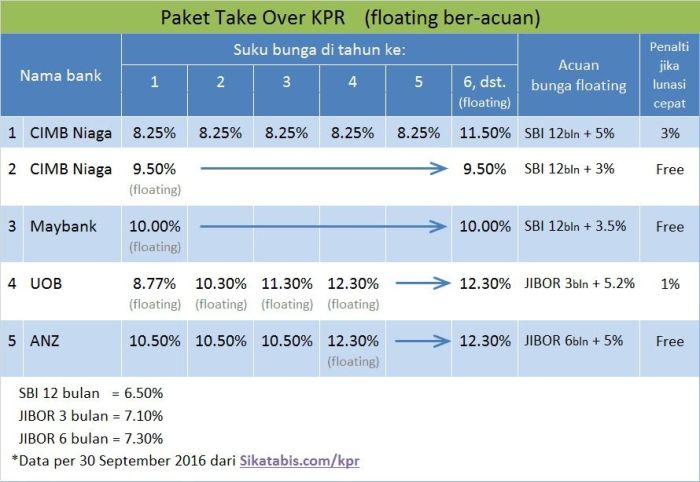

Perbandingan Proses Pengambilalihan KPR di Beberapa Bank Besar di Indonesia

Prosedur dan persyaratan pengambilalihan KPR dapat bervariasi antar bank. Berikut ini perbandingan umum, perlu diingat bahwa informasi ini bersifat umum dan dapat berubah sewaktu-waktu. Sebaiknya selalu mengacu pada informasi resmi dari masing-masing bank.

| Bank | Persyaratan | Biaya | Prosedur |

|---|---|---|---|

| Bank A | Pengajuan debitur baru, verifikasi data, appraisal, persetujuan kredit. | Biaya administrasi, biaya appraisal, dsb. (Variatif) | Pengajuan, verifikasi, negosiasi, penandatanganan akta. |

| Bank B | Pengajuan debitur baru, BI checking, slip gaji, bukti kepemilikan aset. | Biaya administrasi, biaya provisi, dsb. (Variatif) | Pengajuan online/offline, verifikasi, persetujuan, penandatanganan. |

| Bank C | Persyaratan kredit yang berlaku, agunan sesuai ketentuan bank. | Biaya administrasi, biaya legal, dsb. (Variatif) | Pengajuan, analisa, persetujuan, penandatanganan perjanjian baru. |

| Bank D | Surat pernyataan pengalihan, dokumen kepemilikan rumah, bukti penghasilan. | Biaya administrasi, biaya notaris, dsb. (Variatif) | Konsultasi, pengajuan, verifikasi, persetujuan, akad kredit baru. |

Sanksi dan Konsekuensi Hukum Pelanggaran dalam Proses Pengambilalihan KPR

Pelanggaran dalam proses pengambilalihan KPR dapat berujung pada berbagai sanksi dan konsekuensi hukum, tergantung pada jenis pelanggaran yang dilakukan. Contohnya, pemalsuan dokumen dapat dikenakan sanksi pidana sesuai dengan hukum yang berlaku. Sementara itu, wanprestasi atau ingkar janji dalam perjanjian dapat mengakibatkan gugatan perdata dan kewajiban membayar ganti rugi. Kejelasan dan kepatuhan terhadap perjanjian merupakan kunci untuk menghindari masalah hukum.

Potensi Permasalahan Hukum dalam Proses Pengambilalihan KPR dan Solusi Penyelesaiannya

Beberapa potensi permasalahan hukum yang dapat muncul meliputi sengketa kepemilikan properti, ketidakjelasan dalam perjanjian, dan perbedaan interpretasi terhadap peraturan perundang-undangan yang berlaku. Penyelesaian permasalahan tersebut dapat dilakukan melalui jalur mediasi, negosiasi, atau bahkan litigasi di pengadilan jika upaya penyelesaian di luar pengadilan gagal. Konsultasi hukum dengan profesional sangat disarankan untuk meminimalisir risiko.

Contoh Kasus Pengambilalihan KPR yang Melibatkan Sengketa Hukum dan Penyelesaiannya

Sebuah kasus melibatkan sengketa antara debitur lama dan bank terkait tunggakan pembayaran sebelum take over. Debitur baru berpendapat bahwa tunggakan tersebut seharusnya menjadi tanggung jawab debitur lama. Setelah melalui proses mediasi dan negosiasi, tercapai kesepakatan bahwa sebagian tunggakan di tanggung oleh debitur lama, sementara sisanya menjadi tanggung jawab debitur baru sesuai dengan perjanjian baru yang disepakati. Kasus ini menunjukkan pentingnya perjanjian yang jelas dan komprehensif dalam proses take over KPR.

Take over KPR menawarkan solusi menarik bagi yang ingin memiliki rumah tanpa proses panjang pembelian baru. Namun, sebelum memutuskan, pertimbangkan juga alternatif lain seperti menyewa sementara, misalnya dengan mencari properti di situs rumah sewa untuk menilai kebutuhan dan kemampuan finansial. Setelah periode sewa, Anda bisa lebih matang dalam mengambil keputusan mengenai take over KPR dan memastikannya sesuai dengan rencana jangka panjang Anda.

Membandingkan kedua opsi ini penting sebelum berkomitmen pada kewajiban finansial jangka panjang seperti take over KPR.

Aspek Finansial Pengambilalihan KPR

Pengambilalihan KPR, atau take over KPR, menawarkan potensi penghematan signifikan, namun memerlukan perencanaan finansial yang matang. Memahami aspek finansialnya secara menyeluruh sangat krusial sebelum Anda memutuskan untuk mengambil alih KPR.

Perbandingan Biaya-Biaya Pengambilalihan KPR

Proses pengambilalihan KPR melibatkan berbagai biaya yang perlu dipertimbangkan. Perbandingan biaya ini akan membantu Anda memperkirakan total pengeluaran dan membandingkan dengan potensi penghematan jangka panjang.

Take over KPR menawarkan peluang menarik untuk mendapatkan properti dengan harga lebih terjangkau. Mempertimbangkan harga properti, terutama harga apartemen , sangat krusial sebelum memutuskan take over. Analisa cermat harga pasar dan cicilan yang tersisa akan membantu Anda menentukan apakah take over KPR tersebut menguntungkan. Dengan perencanaan yang matang, take over KPR bisa menjadi strategi investasi properti yang efektif.

- Biaya Administrasi Bank: Biaya ini bervariasi antar bank, biasanya berkisar antara ratusan ribu hingga jutaan rupiah, tergantung kebijakan masing-masing lembaga keuangan.

- Biaya Provisi: Provisi adalah biaya yang dibebankan bank sebagai imbalan atas pemberian fasilitas kredit. Persentasenya bervariasi, umumnya dihitung berdasarkan jumlah pinjaman.

- Biaya Asuransi Jiwa dan Kebakaran: Biaya ini umumnya dibayarkan secara tahunan dan nominalnya tergantung pada nilai properti dan kebijakan asuransi yang dipilih.

- Biaya Notaris: Biaya ini diperlukan untuk pembuatan akta jual beli dan pengalihan hak kepemilikan properti.

- Biaya Appraisal (Penilaian Properti): Bank mungkin meminta appraisal independen untuk menilai nilai properti yang akan dijaminkan.

Simulasi Penghematan Biaya dengan Suku Bunga Lebih Rendah

Berikut ilustrasi simulasi penghematan jika Anda berhasil mendapatkan suku bunga yang lebih rendah melalui pengambilalihan KPR. Perlu diingat, ini hanya ilustrasi dan angka sebenarnya bisa berbeda.

Take over KPR menawarkan peluang menarik untuk mendapatkan rumah impian dengan cicilan yang lebih ringan. Bayangkan memiliki properti di kawasan eksklusif seperti rumah BSD , dengan potensi peningkatan nilai aset yang signifikan. Proses take over KPR memang memerlukan perencanaan matang, namun keuntungannya sepadan dengan usaha yang dikeluarkan. Dengan riset yang tepat dan pertimbangan finansial yang cermat, Anda bisa menemukan properti idaman melalui skema take over KPR ini, bahkan di lokasi premium seperti BSD.

Misal, KPR lama: Saldo pinjaman Rp 500.000.000, suku bunga 12% per tahun, tenor sisa 10 tahun. Angsuran bulanan sekitar Rp 6.000.000. Jika berhasil take over dengan suku bunga 9% per tahun, dengan tenor yang sama, angsuran bulanan akan turun menjadi sekitar Rp 5.200.000. Penghematan per bulan Rp 800.000, dan total penghematan selama 10 tahun mencapai Rp 96.000.000.

Faktor-Faktor yang Mempengaruhi Kelayakan Finansial Pengambilalihan KPR

Beberapa faktor penting perlu dipertimbangkan untuk menilai apakah pengambilalihan KPR secara finansial menguntungkan bagi Anda.

Take over KPR menawarkan solusi bagi Anda yang ingin memiliki rumah tanpa proses panjang pengajuan KPR baru. Namun, sebelum memutuskan, pertimbangkan aspek lokasi; mungkin Anda perlu mencari kontrakan terdekat sementara proses take over KPR Anda berjalan. Dengan begitu, Anda punya waktu untuk beradaptasi dan memastikan segala sesuatunya berjalan lancar sebelum akhirnya menempati rumah hasil take over KPR tersebut.

Proses take over KPR memang membutuhkan perencanaan matang, termasuk memikirkan tempat tinggal sementara.

- Suku bunga baru: Perbedaan suku bunga antara KPR lama dan baru menjadi faktor penentu utama. Semakin besar selisihnya, semakin besar potensi penghematan.

- Biaya-biaya tambahan: Jangan lupa memperhitungkan semua biaya tambahan yang terkait dengan proses pengambilalihan, seperti biaya administrasi, provisi, dan lain-lain.

- Kemampuan membayar: Pastikan Anda mampu membayar angsuran bulanan, meskipun lebih rendah, secara konsisten.

- Kondisi keuangan pribadi: Evaluasi kondisi keuangan Anda secara menyeluruh, termasuk pendapatan, pengeluaran, dan aset lainnya.

- Tenor KPR: Pertimbangkan apakah tenor yang ditawarkan oleh bank baru sesuai dengan kemampuan dan rencana keuangan Anda.

Dampak Pengambilalihan KPR terhadap Profil Kredit Pemohon

Pengambilalihan KPR akan memengaruhi profil kredit Anda. Proses ini akan tercatat dalam riwayat kredit Anda. Riwayat pembayaran angsuran yang baik pada KPR baru akan meningkatkan skor kredit Anda, sementara pembayaran yang terlambat dapat menurunkan skor tersebut.

Bank akan mengevaluasi riwayat kredit Anda untuk menentukan kelayakan pengajuan take over KPR. Oleh karena itu, pastikan Anda memiliki riwayat kredit yang baik sebelum mengajukan permohonan.

Langkah-Langkah Memastikan Kesiapan Finansial Sebelum Take Over KPR

Sebelum memutuskan untuk melakukan pengambilalihan KPR, pastikan Anda telah melakukan persiapan finansial yang matang. Berikut beberapa langkah yang perlu Anda lakukan:

- Hitung total biaya: Hitung semua biaya yang terkait dengan pengambilalihan KPR, termasuk biaya administrasi, provisi, dan lain-lain.

- Bandingkan suku bunga: Bandingkan suku bunga yang ditawarkan oleh beberapa bank untuk menemukan penawaran terbaik.

- Simulasikan angsuran: Lakukan simulasi angsuran untuk memastikan Anda mampu membayar angsuran bulanan secara konsisten.

- Evaluasi kondisi keuangan: Evaluasi kondisi keuangan Anda secara menyeluruh untuk memastikan Anda mampu menanggung biaya-biaya tambahan.

- Konsultasikan dengan ahli keuangan: Jika diperlukan, konsultasikan dengan ahli keuangan untuk mendapatkan saran dan arahan yang tepat.

Prosedur dan Mekanisme Pengambilalihan KPR

Pengambilalihan KPR, atau take over KPR, adalah proses pengalihan kewajiban pembayaran cicilan KPR dari debitur lama kepada debitur baru. Proses ini memerlukan pemahaman yang cermat mengenai prosedur, dokumen, dan peran masing-masing pihak yang terlibat. Keberhasilan take over KPR bergantung pada kerjasama yang baik antara debitur lama, debitur baru, dan lembaga keuangan (kreditur).

Take over KPR menawarkan solusi cerdas bagi Anda yang ingin memiliki properti tanpa ribet urus administrasi dari awal. Pilihan hunian pun beragam, termasuk apartemen yang strategis seperti apartemen Bassura , yang dikenal dengan lokasinya yang prima. Dengan take over KPR, Anda bisa langsung menempati unit impian dan melanjutkan cicilan yang sudah berjalan, menghindari proses pengajuan KPR baru yang panjang dan rumit.

Jadi, pertimbangkan take over KPR sebagai jalan pintas untuk mendapatkan hunian idaman Anda.

Langkah-langkah Prosedur Pengambilalihan KPR

Proses pengambilalihan KPR melibatkan beberapa tahapan penting yang harus dilalui dengan teliti. Kegagalan pada satu tahapan dapat menghambat seluruh proses.

- Pengajuan Permohonan: Debitur baru mengajukan permohonan take over KPR kepada kreditur lama, menyertakan seluruh dokumen yang dibutuhkan.

- Verifikasi Data dan Dokumen: Kreditur lama memverifikasi data dan dokumen debitur baru, termasuk riwayat kredit dan kemampuan finansial.

- Penilaian Jaminan: Kreditur lama melakukan penilaian ulang terhadap properti yang menjadi jaminan KPR.

- Negosiasi dan Persetujuan: Debitur lama, debitur baru, dan kreditur lama bernegosiasi mengenai sisa pokok pinjaman, bunga, dan biaya-biaya lainnya. Setelah tercapai kesepakatan, kreditur lama memberikan persetujuan.

- Penandatanganan Perjanjian: Debitur baru menandatangani perjanjian KPR baru dengan kreditur lama.

- Pelunasan dan Pengalihan: Debitur baru melunasi sisa pokok pinjaman kepada kreditur lama, dan kepemilikan KPR secara resmi dialihkan.

Dokumen yang Diperlukan dalam Proses Pengambilalihan KPR

Mempersiapkan dokumen yang lengkap dan akurat sangat krusial untuk mempercepat proses take over KPR. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan permohonan.

- KTP dan KK debitur lama dan debitur baru

- Bukti kepemilikan properti (sertifikat tanah/IMB)

- Surat perjanjian jual beli properti (jika ada)

- Slip gaji/bukti penghasilan debitur baru

- Surat pernyataan take over dari debitur lama

- Surat keterangan tidak memiliki tunggakan pajak

- Dokumen pendukung lainnya yang diminta oleh kreditur lama

Peran dan Tanggung Jawab Masing-masing Pihak

Keberhasilan take over KPR bergantung pada peran dan tanggung jawab yang dijalankan masing-masing pihak dengan baik dan terkoordinasi.

| Pihak | Tanggung Jawab |

|---|---|

| Debitur Lama | Memberikan persetujuan take over, melunasi tunggakan (jika ada), dan memberikan dokumen yang diperlukan. |

| Debitur Baru | Mengajukan permohonan take over, melengkapi dokumen, dan memenuhi persyaratan kreditur lama. |

| Kreditur Lama | Memverifikasi data dan dokumen, menilai jaminan, dan memproses permohonan take over. |

Alur Diagram Proses Pengambilalihan KPR

Berikut gambaran alur proses pengambilalihan KPR secara visual. Proses ini dapat bervariasi sedikit tergantung pada kebijakan masing-masing lembaga keuangan.

Debitur Baru mengajukan permohonan → Kreditur Lama memverifikasi data dan dokumen → Penilaian ulang properti → Negosiasi dan persetujuan → Penandatanganan perjanjian baru → Pelunasan dan pengalihan kepemilikan KPR.

Perbedaan Prosedur Pengambilalihan KPR Berdasarkan Jenis Properti, Take over kpr

Meskipun proses dasarnya sama, prosedur take over KPR dapat sedikit berbeda tergantung jenis properti yang menjadi jaminan.

Untuk rumah tinggal, prosesnya relatif standar. Namun, untuk apartemen, mungkin diperlukan pengecekan tambahan mengenai aturan pengelola apartemen. Sedangkan untuk ruko, penilaian terhadap potensi bisnis dan nilai komersial properti akan menjadi pertimbangan utama kreditur.

Pertimbangan dan Risiko Pengambilalihan KPR: Take Over Kpr

Mengambil alih KPR (Kredit Pemilikan Rumah) orang lain bisa jadi solusi finansial yang menguntungkan, namun proses ini sarat dengan risiko yang perlu dipertimbangkan matang-matang. Keuntungan seperti suku bunga yang lebih rendah atau fleksibilitas pembayaran yang lebih baik, harus diimbangi dengan pemahaman menyeluruh akan potensi kendala dan kerugian yang mungkin terjadi. Artikel ini akan menguraikan beberapa pertimbangan penting dan risiko yang perlu Anda pahami sebelum memutuskan untuk mengambil alih KPR.

Potensi Risiko dalam Proses Pengambilalihan KPR

Proses pengambilalihan KPR tidak selalu berjalan mulus. Beberapa risiko yang mungkin dihadapi meliputi penolakan pengajuan dari bank, perubahan suku bunga yang tidak menguntungkan, dan potensi masalah administrasi yang rumit. Penolakan pengajuan bisa disebabkan oleh berbagai faktor, mulai dari riwayat kredit pemohon yang kurang baik hingga penilaian aset properti yang kurang memadai. Perubahan suku bunga, meskipun awalnya tampak menguntungkan, bisa saja meningkat di kemudian hari sesuai dengan kebijakan bank. Masalah administrasi, seperti dokumen yang tidak lengkap atau proses verifikasi yang berbelit, juga bisa memperlambat dan bahkan menggagalkan proses pengambilalihan.

Strategi Mitigasi Risiko Pengambilalihan KPR

Untuk meminimalisir risiko, langkah proaktif sangat penting. Pertama, pastikan Anda memiliki riwayat kredit yang baik dan mampu memenuhi persyaratan finansial bank. Lakukan riset menyeluruh untuk membandingkan penawaran dari beberapa bank dan pilihlah bank dengan reputasi baik dan suku bunga kompetitif. Siapkan semua dokumen yang dibutuhkan secara lengkap dan akurat untuk mempercepat proses verifikasi. Konsultasikan dengan penasihat keuangan untuk mendapatkan gambaran yang lebih jelas mengenai kemampuan finansial Anda dan risiko yang mungkin terjadi. Transparansi dan komunikasi yang baik dengan bank juga sangat penting untuk mengatasi potensi masalah yang muncul selama proses pengambilalihan.

Pertanyaan Penting Sebelum Mengambil Alih KPR

Sebelum menandatangani perjanjian apa pun, ajukan pertanyaan-pertanyaan penting berikut kepada bank:

- Berapa total biaya yang harus dibayarkan, termasuk biaya administrasi dan biaya lainnya?

- Apakah ada biaya penalti jika saya memutuskan untuk melunasi KPR lebih cepat?

- Bagaimana mekanisme penyesuaian suku bunga jika terjadi perubahan kebijakan moneter?

- Apa saja persyaratan dan ketentuan yang berlaku dalam perjanjian pengambilalihan KPR?

- Bagaimana proses penyelesaian jika terjadi sengketa di kemudian hari?

Panduan Memilih Bank dan Produk KPR yang Tepat

Memilih bank dan produk KPR yang tepat merupakan kunci keberhasilan pengambilalihan. Pertimbangkan beberapa faktor berikut:

- Reputasi Bank: Pilih bank dengan reputasi baik dan layanan pelanggan yang responsif.

- Suku Bunga: Bandingkan suku bunga yang ditawarkan oleh beberapa bank untuk mendapatkan penawaran terbaik.

- Biaya Administrasi: Perhatikan biaya administrasi dan biaya lainnya yang mungkin dikenakan.

- Fleksibelitas Pembayaran: Pastikan skema pembayaran sesuai dengan kemampuan finansial Anda.

- Jangka Waktu: Pilih jangka waktu yang sesuai dengan rencana keuangan Anda.

Ilustrasi Skenario Terbaik dan Terburuk Pengambilalihan KPR

Skenario terbaik adalah ketika proses pengambilalihan berjalan lancar, Anda mendapatkan suku bunga yang lebih rendah daripada sebelumnya, dan Anda mampu melunasi KPR tepat waktu tanpa kendala. Sebagai contoh, seorang debitur berhasil menurunkan suku bunga KPR dari 12% menjadi 9%, sehingga dapat menghemat pengeluaran bulanan secara signifikan. Sebaliknya, skenario terburuk adalah ketika pengajuan ditolak, terjadi peningkatan suku bunga yang tidak terduga, atau muncul masalah administrasi yang rumit dan berujung pada kerugian finansial. Contohnya, seorang debitur mengalami penolakan pengajuan karena riwayat kredit yang buruk, sehingga harus menanggung kerugian karena biaya administrasi yang sudah dikeluarkan dan kehilangan kesempatan untuk mendapatkan suku bunga yang lebih rendah.

Take over KPR menawarkan potensi penghematan biaya dan fleksibilitas finansial yang signifikan, tetapi bukan tanpa risiko. Perencanaan yang matang, pemahaman yang mendalam tentang aspek hukum dan finansial, serta pemilihan bank dan produk KPR yang tepat sangatlah penting. Dengan mempertimbangkan semua faktor yang telah diuraikan, Anda dapat membuat keputusan yang terinformasi dan meminimalkan potensi kerugian. Ingatlah untuk selalu berkonsultasi dengan profesional jika Anda memiliki keraguan atau membutuhkan bantuan tambahan dalam proses pengambilalihan KPR.

Sudut Pertanyaan Umum (FAQ)

Apa perbedaan take over KPR dengan refinancing?

Take over KPR melibatkan pengalihan kepemilikan KPR dari debitur lama ke debitur baru, sementara refinancing adalah proses perpanjangan atau perubahan suku bunga KPR pada bank yang sama.

Apakah semua bank di Indonesia menerima take over KPR?

Tidak semua bank menerima take over KPR. Kebijakan masing-masing bank berbeda-beda, dan ada persyaratan tertentu yang harus dipenuhi.

Bagaimana jika terjadi sengketa antara debitur lama dan baru setelah take over KPR?

Sengketa dapat diselesaikan melalui jalur mediasi atau jalur hukum, tergantung kesepakatan dan bukti yang ada.

Apakah ada batasan jumlah take over KPR yang dapat dilakukan seseorang?

Tidak ada batasan jumlah take over KPR secara resmi, namun bank akan menilai kelayakan finansial pemohon untuk setiap pengajuan.