Take Over KPR BRI 2022 menjadi solusi bagi Anda yang ingin memindahkan KPR dari BRI ke bank lain. Proses ini menawarkan potensi penghematan biaya dan suku bunga yang lebih rendah, tetapi juga menyimpan beberapa risiko. Sebelum Anda memutuskan untuk mengambil langkah ini, pahami dengan baik proses, persyaratan, biaya, dan potensi dampaknya. Artikel ini akan memandu Anda melalui setiap tahapan, mulai dari pertimbangan awal hingga strategi untuk meminimalisir risiko.

Pengalihan KPR BRI 2022 bukanlah keputusan yang mudah. Memahami detail proses, membandingkan penawaran bank lain, dan memperhitungkan biaya-biaya terkait sangat penting untuk memastikan Anda membuat pilihan yang tepat dan menguntungkan. Artikel ini akan membantu Anda menganalisis keuntungan dan kerugian, menghitung simulasi cicilan, dan mempersiapkan dokumen yang dibutuhkan untuk proses pengalihan yang lancar.

Pengalihan KPR BRI 2022: Take Over Kpr Bri 2022

Proses pengalihan Kredit Pemilikan Rumah (KPR) BRI ke bank lain atau sebaliknya, merupakan langkah yang cukup kompleks dan memerlukan pemahaman yang cermat terhadap persyaratan, biaya, dan dokumen yang dibutuhkan. Artikel ini akan memberikan panduan lengkap mengenai pengalihan KPR BRI di tahun 2022, membantu Anda untuk mempersiapkan proses tersebut dengan lebih efektif.

Proses Pengalihan KPR BRI

Pengalihan KPR BRI melibatkan beberapa tahapan penting, mulai dari pengajuan permohonan di bank tujuan hingga pelunasan sisa pinjaman di BRI. Secara umum, prosesnya dimulai dengan menghubungi bank tujuan untuk berkonsultasi dan mengajukan permohonan. Bank tujuan akan melakukan verifikasi data dan menilai kelayakan Anda. Setelah disetujui, bank tujuan akan membantu Anda dalam proses administrasi dan negosiasi dengan BRI untuk pelunasan sisa pinjaman. Proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan, tergantung kompleksitas kasus dan responsivitas pihak terkait.

Perbandingan Persyaratan Pengalihan KPR BRI dengan Bank Lain

Persyaratan pengalihan KPR dapat bervariasi antar bank. Meskipun persyaratan umum seperti riwayat kredit yang baik dan penghasilan yang stabil berlaku di semua bank, detail persyaratan administrasi dan dokumen pendukung mungkin berbeda. Berikut perbandingan umum, perlu diingat bahwa ini adalah gambaran umum dan dapat berubah sewaktu-waktu. Untuk informasi terbaru, selalu hubungi bank terkait.

Take over KPR BRI 2022 memang menarik perhatian, terutama bagi yang ingin mengambil alih cicilan rumah. Prosesnya cukup kompleks, namun bisa jadi solusi bagi Anda. Alternatif lain yang perlu dipertimbangkan adalah skema pembiayaan lain seperti KPR yang ditawarkan oleh perusahaan teknologi, misalnya kpr Gojek , yang mungkin menawarkan persyaratan berbeda. Kembali ke topik take over KPR BRI 2022, pahami betul syarat dan ketentuannya sebelum memutuskan, karena proses ini memerlukan persiapan yang matang dan pertimbangan finansial yang cermat.

| Aspek | BRI | Bank X | Bank Y |

|---|---|---|---|

| Skor Kredit Minimal | 550 | 600 | 500 |

| Rasio Penghasilan Terhadap Pinjaman (Debt to Income Ratio/DTI) | Maksimal 70% | Maksimal 65% | Maksimal 75% |

| Lama Kepemilikan Rumah | Minimal 1 tahun | Minimal 6 bulan | Minimal 1 tahun |

| Dokumen Pendukung | Identitas, bukti kepemilikan rumah, slip gaji | Identitas, bukti kepemilikan rumah, slip gaji, laporan keuangan | Identitas, bukti kepemilikan rumah, slip gaji, surat keterangan kerja |

Biaya-Biaya Pengalihan KPR BRI, Take over kpr bri 2022

Proses pengalihan KPR melibatkan beberapa biaya yang perlu diperhitungkan. Biaya-biaya ini dapat meliputi biaya administrasi bank tujuan, biaya provisi, biaya appraisal (penilaian properti), biaya balik nama sertifikat, dan denda prepayment (jika ada) dari BRI. Besaran biaya ini bervariasi tergantung kebijakan masing-masing bank dan nilai KPR yang diajukan. Sebaiknya Anda menanyakan rincian biaya ini secara langsung kepada bank tujuan dan BRI sebelum memulai proses pengalihan.

Take over KPR BRI 2022 menawarkan solusi bagi Anda yang ingin mengambil alih kepemilikan rumah dengan cicilan yang sudah berjalan. Proses ini, selain menguntungkan pembeli, juga menuntut pemahaman yang mendalam terkait persyaratan over kredit rumah , termasuk riwayat kredit dan kemampuan finansial. Memahami persyaratan ini sangat krusial sebelum mengajukan take over KPR BRI 2022, karena kegagalan memenuhi persyaratan dapat menghambat proses dan berujung pada penolakan.

Pastikan Anda telah mempersiapkan segala dokumen yang dibutuhkan untuk memperlancar proses take over KPR BRI 2022 Anda.

Dokumen yang Dibutuhkan untuk Pengalihan KPR BRI

Dokumen yang dibutuhkan untuk proses pengalihan KPR BRI umumnya meliputi identitas diri pemohon dan pasangan (jika ada), sertifikat kepemilikan rumah, agunan (jika ada), bukti penghasilan, surat keterangan kerja, dan dokumen pendukung lainnya yang diminta oleh bank tujuan dan BRI. Ketidaklengkapan dokumen dapat memperlambat atau bahkan menghentikan proses pengalihan.

- KTP dan KK

- Sertifikat Hak Milik (SHM) atau sertifikat kepemilikan lainnya

- Buku Tabungan

- Slip Gaji 3 bulan terakhir

- Surat Keterangan Kerja

- Surat Pernyataan Pengalihan KPR

Contoh Skenario Pengalihan KPR BRI

Berikut beberapa skenario pengalihan KPR BRI dengan kondisi yang berbeda:

- Skenario 1: Nilai KPR Rp 500 juta, tenor sisa 15 tahun. Pemohon ingin mengalihkan ke bank lain karena suku bunga yang lebih rendah. Biaya yang perlu dipersiapkan meliputi biaya administrasi bank tujuan, biaya appraisal, dan potensi denda prepayment dari BRI.

- Skenario 2: Nilai KPR Rp 300 juta, tenor sisa 5 tahun. Pemohon mengalami kesulitan keuangan dan ingin memperpanjang tenor pinjaman. Pengalihan ke bank lain dengan suku bunga lebih rendah dan tenor yang lebih panjang menjadi opsi yang perlu dipertimbangkan. Perlu diingat bahwa hal ini tergantung kebijakan bank baru.

- Skenario 3: Nilai KPR Rp 800 juta, tenor sisa 10 tahun. Pemohon ingin mengalihkan KPR karena ingin mendapatkan fasilitas tambahan dari bank lain, misalnya asuransi jiwa atau fasilitas lainnya. Perlu pertimbangan matang mengenai biaya-biaya dan syarat dari bank baru.

Pertimbangan Sebelum Mengalihkan KPR BRI 2022

Mengalihkan KPR BRI ke bank lain, meskipun tampak menjanjikan, membutuhkan pertimbangan matang. Keputusan ini berdampak signifikan pada keuangan jangka panjang Anda. Artikel ini akan menguraikan keuntungan, kerugian, dan faktor-faktor krusial yang perlu dipertimbangkan sebelum Anda mengambil langkah ini.

Take over KPR BRI 2022 memang menarik minat banyak orang, terutama bagi yang ingin memiliki properti dengan cicilan yang lebih ringan. Prosesnya bisa rumit, namun memahami berbagai opsi pembiayaan sangat penting. Salah satu hal yang perlu dipertimbangkan adalah alternatif lain, misalnya mempelajari lebih lanjut tentang skema pembiayaan properti seperti yang ditawarkan oleh somadmorocco kredit rumah , untuk membandingkan dan menemukan solusi terbaik.

Dengan perbandingan yang matang, Anda bisa mengambil keputusan tepat terkait take over KPR BRI 2022 atau memilih jalur lain yang lebih sesuai dengan kebutuhan finansial Anda.

Keuntungan dan Kerugian Mengalihkan KPR BRI

Sebelum memutuskan, pahami dulu potensi keuntungan dan kerugiannya. Pertimbangkan dengan cermat apakah keuntungan yang ditawarkan sebanding dengan potensi risiko dan usaha yang dibutuhkan.

- Keuntungan: Potensi penurunan suku bunga, penurunan cicilan bulanan, adanya fasilitas tambahan yang lebih menarik dari bank lain (misalnya, asuransi jiwa gratis, atau proses yang lebih mudah).

- Kerugian: Biaya administrasi dan provisi yang mungkin timbul, potensi peningkatan biaya notaris, waktu dan usaha yang dibutuhkan untuk proses pengalihan, risiko penolakan pengajuan dari bank baru.

Poin-Poin Penting Sebelum Mengalihkan KPR

Beberapa hal penting perlu dipertimbangkan sebelum Anda memutuskan untuk mengalihkan KPR Anda. Daftar ini akan membantu Anda mengevaluasi opsi dengan lebih terstruktur.

- Suku Bunga: Bandingkan suku bunga KPR BRI dengan penawaran dari bank lain. Perhatikan juga jenis suku bunga (fixed atau floating) dan jangka waktu penawaran.

- Biaya Administrasi: Tanyakan secara detail mengenai semua biaya yang terkait dengan proses pengalihan, termasuk biaya provisi, biaya administrasi, dan biaya notaris. Bandingkan total biaya ini dengan potensi penghematan dari suku bunga yang lebih rendah.

- Persyaratan Bank Baru: Pastikan Anda memenuhi semua persyaratan yang ditetapkan oleh bank tujuan. Ini termasuk persyaratan penghasilan, riwayat kredit, dan nilai agunan.

- Jangka Waktu KPR: Pertimbangkan dampak perubahan jangka waktu KPR terhadap total cicilan yang harus dibayarkan. Jangka waktu yang lebih pendek berarti cicilan lebih besar, tetapi total bunga yang dibayarkan lebih rendah.

- Kondisi Perjanjian: Bacalah dengan teliti semua dokumen perjanjian dari bank baru sebelum menandatanganinya. Pahami semua ketentuan dan konsekuensi yang mungkin terjadi.

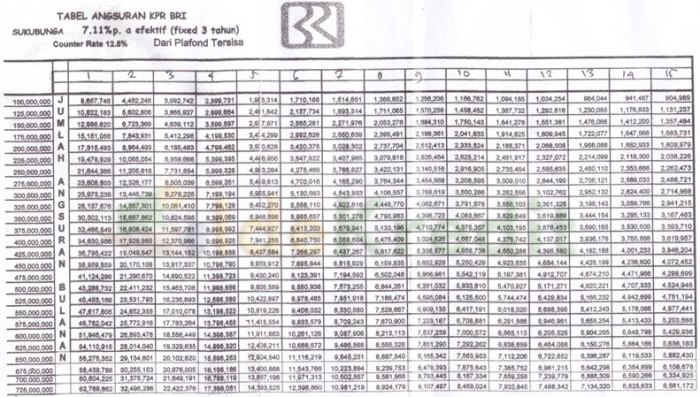

Ilustrasi Perbandingan Suku Bunga KPR BRI dan Bank Lain (2022)

Sebagai ilustrasi, asumsikan suku bunga KPR BRI pada tahun 2022 untuk rumah senilai Rp 500 juta dengan tenor 20 tahun adalah 9%. Bank X menawarkan suku bunga 8%, sementara Bank Y menawarkan 8.5%. Perbedaan suku bunga ini akan berdampak pada total cicilan yang harus dibayarkan selama 20 tahun. Perlu diingat bahwa ini hanyalah ilustrasi dan suku bunga sebenarnya dapat bervariasi tergantung pada kebijakan masing-masing bank dan profil peminjam.

| Bank | Suku Bunga (%) | Cicilan Per Bulan (Estimasi) |

|---|---|---|

| BRI | 9 | Rp 4.900.000 |

| Bank X | 8 | Rp 4.500.000 |

| Bank Y | 8.5 | Rp 4.700.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda tergantung pada kebijakan masing-masing bank dan profil peminjam.

Simulasi Cicilan KPR Setelah Pengalihan

Misalkan Anda memiliki sisa pinjaman KPR BRI sebesar Rp 300 juta dengan suku bunga 9% dan tenor 10 tahun. Setelah pengalihan ke Bank X dengan suku bunga 8% dan tenor yang sama, cicilan bulanan Anda akan berkurang. Perhitungan ini menggunakan rumus anuitas sederhana dan asumsi tertentu. Untuk perhitungan yang akurat, konsultasikan dengan bank terkait.

Take over KPR BRI 2022 menawarkan solusi bagi Anda yang ingin mengalihkan cicilan KPR ke bank lain. Proses ini bisa jadi lebih mudah dipahami jika Anda sudah familiar dengan skema kredit KPR BRI secara umum. Memahami berbagai fitur dan persyaratan kredit KPR BRI akan membantu Anda dalam mempersiapkan diri untuk proses take over. Dengan demikian, Anda dapat mempertimbangkan berbagai opsi dan memilih solusi take over KPR BRI 2022 yang paling sesuai dengan kebutuhan finansial Anda.

Persiapkan dokumen-dokumen yang dibutuhkan agar prosesnya lancar.

Cicilan Bulanan = [P x r x (1+r)^n] / [(1+r)^n – 1]

Dimana:

P = Pokok Pinjaman

r = Suku bunga per bulan (Suku bunga tahunan / 12)

n = Jumlah bulan (Tenor x 12)

Dengan asumsi tersebut, cicilan bulanan sebelum pengalihan (BRI) sekitar Rp 4.000.000, sedangkan setelah pengalihan (Bank X) sekitar Rp 3.600.000. Perbedaan ini menunjukkan potensi penghematan sebesar Rp 400.000 per bulan.

Faktor-Faktor yang Mempengaruhi Keputusan Pengalihan KPR

Keputusan untuk mengalihkan KPR dipengaruhi oleh berbagai faktor, tidak hanya suku bunga saja. Pertimbangkan semua aspek ini sebelum mengambil keputusan.

- Kondisi Keuangan Pribadi: Stabilitas pendapatan dan kemampuan membayar cicilan merupakan faktor utama.

- Riwayat Kredit: Riwayat kredit yang baik akan meningkatkan peluang persetujuan dari bank baru.

- Tujuan Keuangan: Apakah pengalihan KPR bertujuan untuk mengurangi beban cicilan, mendapatkan fasilitas tambahan, atau alasan lainnya?

- Kondisi Pasar: Suku bunga dan kebijakan bank selalu berubah. Pantau kondisi pasar sebelum mengambil keputusan.

Prosedur dan Mekanisme Pengalihan KPR BRI 2022

Pengalihan Kredit Pemilikan Rumah (KPR) BRI, atau take over KPR, merupakan proses perpindahan kepemilikan kredit dari satu bank ke bank lain. Proses ini memerlukan pemahaman yang cermat terhadap prosedur dan mekanisme yang berlaku untuk memastikan kelancaran transaksi. Kejelasan langkah-langkah, persyaratan, dan waktu tempuh sangat krusial agar proses take over KPR BRI berjalan efektif dan efisien.

Langkah-langkah Detail Prosedur Pengalihan KPR BRI 2022

Berikut langkah-langkah detail yang perlu Anda lalui dalam proses pengalihan KPR BRI. Setiap tahapan memiliki persyaratan dan dokumen pendukung yang harus dipenuhi.

- Konsultasi Awal: Hubungi bank tujuan dan Bank BRI untuk menanyakan persyaratan dan prosedur pengalihan KPR. Kumpulkan informasi mengenai suku bunga, biaya administrasi, dan persyaratan lainnya.

- Pengajuan Permohonan: Ajukan permohonan pengalihan KPR secara tertulis kepada Bank BRI dengan melampirkan dokumen yang dibutuhkan, seperti surat permohonan, fotokopi KTP, KK, sertifikat rumah, dan dokumen pendukung lainnya.

- Verifikasi Dokumen: Bank BRI akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan. Proses ini dapat memakan waktu beberapa hari hingga beberapa minggu.

- Penilaian Jaminan: Bank tujuan akan melakukan penilaian terhadap jaminan (rumah) yang akan dialihkan. Penilaian ini bertujuan untuk memastikan nilai jaminan sesuai dengan nilai kredit yang diajukan.

- Persetujuan Kredit: Setelah semua dokumen diverifikasi dan jaminan dinilai, bank tujuan akan memberikan persetujuan atau penolakan atas permohonan pengalihan KPR.

- Penandatanganan Akta: Jika permohonan disetujui, Anda akan menandatangani akta jual beli kredit dan dokumen-dokumen terkait di hadapan notaris.

- Pelunasan Kredit Lama: Bank tujuan akan melunasi sisa pokok dan bunga kredit di Bank BRI.

- Pencairan Kredit Baru: Setelah pelunasan kredit lama selesai, bank tujuan akan mencairkan kredit baru sesuai dengan kesepakatan.

Contoh Surat Permohonan Pengalihan KPR BRI

Berikut contoh surat permohonan yang dapat Anda sesuaikan dengan kondisi Anda. Ingatlah untuk menyertakan semua informasi penting dan dokumen pendukung yang dibutuhkan.

Kepada Yth. Pimpinan Bank BRI Cabang [Nama Cabang]

Dengan hormat,

Yang bertanda tangan di bawah ini:

Nama : [Nama Pemohon]

Alamat : [Alamat Pemohon]

Nomor KPR : [Nomor KPR]

Dengan ini mengajukan permohonan pengalihan KPR saya ke Bank [Nama Bank Tujuan].

Demikian surat permohonan ini saya buat, atas perhatian dan kerjasamanya saya ucapkan terima kasih.

Hormat saya,

[Nama Pemohon]

[Tanda Tangan]

Mekanisme Verifikasi dan Persetujuan Pengajuan Pengalihan KPR

Mekanisme verifikasi meliputi pengecekan kelengkapan dokumen, verifikasi identitas pemohon, dan penilaian jaminan. Proses persetujuan melibatkan analisis kemampuan finansial pemohon dan penilaian risiko kredit oleh bank tujuan. Proses ini umumnya membutuhkan waktu beberapa minggu, tergantung pada kompleksitas kasus dan kebijakan masing-masing bank.

Take over KPR BRI 2022 menawarkan solusi bagi Anda yang ingin mengambil alih kepemilikan rumah dengan cicilan yang lebih ringan. Namun, jika Anda hanya perlu renovasi, pertimbangkan opsi lain seperti pinjaman BPJS renovasi rumah yang mungkin lebih sesuai dengan kebutuhan Anda. Setelah renovasi selesai, Anda bisa kembali mempertimbangkan take over KPR BRI 2022 jika memang diperlukan untuk kepemilikan rumah jangka panjang.

Pilihannya ada di tangan Anda, sesuaikan dengan kondisi keuangan dan rencana masa depan.

Alur Proses Pengalihan KPR BRI dari Awal hingga Selesai

Secara umum, alur proses pengalihan KPR BRI meliputi tahapan konsultasi, pengajuan, verifikasi, penilaian, persetujuan, penandatanganan akta, pelunasan, dan pencairan. Setiap tahapan dapat memakan waktu beberapa hari hingga beberapa minggu, sehingga total waktu proses dapat bervariasi, berkisar antara 1-3 bulan atau bahkan lebih.

Tips dan Saran untuk Memperlancar Proses Pengalihan KPR BRI

Untuk memperlancar proses, pastikan Anda menyiapkan semua dokumen yang dibutuhkan dengan lengkap dan akurat. Komunikasi yang baik dengan bank BRI dan bank tujuan sangat penting. Konsultasikan dengan pihak yang berkompeten, seperti konsultan keuangan, untuk mendapatkan arahan yang tepat.

Dampak Pengalihan KPR BRI 2022

Pengalihan KPR BRI, meski menawarkan fleksibilitas, membawa konsekuensi yang perlu dipertimbangkan matang. Proses ini berdampak signifikan pada keuangan dan administrasi debitur. Memahami dampak positif dan negatifnya krusial untuk pengambilan keputusan yang tepat dan meminimalisir potensi risiko.

Dampak Positif Pengalihan KPR BRI

Pengalihan KPR dapat membuka peluang mendapatkan suku bunga yang lebih rendah dari bank lain, sehingga mengurangi total cicilan dan beban keuangan jangka panjang. Selain itu, debitur mungkin menemukan fasilitas dan layanan yang lebih sesuai dengan kebutuhannya di lembaga pemberi kredit baru. Misalnya, beberapa bank menawarkan program asuransi jiwa yang lebih komprehensif atau proses administrasi yang lebih efisien.

Dampak Negatif Pengalihan KPR BRI

Proses pengalihan KPR melibatkan biaya administrasi dan provisi yang dapat menambah pengeluaran. Ada pula risiko penundaan proses yang berpotensi mengganggu arus kas debitur. Perubahan bank juga bisa berarti adaptasi terhadap sistem dan prosedur baru, yang mungkin memerlukan waktu dan usaha ekstra. Terakhir, adanya potensi kenaikan suku bunga di masa mendatang jika tidak cermat memilih bank baru.

Dampak Jangka Panjang Pengalihan KPR

Pengalihan KPR dapat berdampak signifikan pada keuangan jangka panjang. Keuntungan berupa suku bunga yang lebih rendah akan mengurangi total biaya pinjaman, sementara biaya administrasi dan potensi risiko perlu dipertimbangkan secara menyeluruh. Perencanaan keuangan yang matang dan pemilihan bank baru yang tepat sangat penting untuk memaksimalkan manfaat dan meminimalisir kerugian.

Potensi Risiko Selama Proses Pengalihan KPR

Beberapa risiko yang mungkin terjadi meliputi penundaan proses administrasi karena dokumen yang kurang lengkap atau ketidaksesuaian persyaratan. Ada juga risiko penolakan pengajuan dari bank baru karena riwayat kredit debitur atau penilaian risiko yang kurang baik. Kegagalan dalam komunikasi antara bank lama dan bank baru juga bisa menyebabkan masalah.

- Dokumen tidak lengkap

- Penilaian risiko negatif dari bank baru

- Kegagalan komunikasi antar bank

- Kenaikan suku bunga tak terduga

Saran untuk Meminimalisir Risiko Pengalihan KPR

Sebelum mengajukan pengalihan, pastikan semua dokumen lengkap dan sesuai persyaratan. Lakukan riset dan bandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga dan fasilitas terbaik. Komunikasi yang baik dengan kedua bank sangat penting untuk memastikan proses berjalan lancar. Konsultasikan dengan perencana keuangan untuk mendapatkan gambaran yang lebih komprehensif.

Strategi Kelancaran Pembayaran KPR Setelah Pengalihan

Buatlah rencana anggaran yang detail untuk memastikan kemampuan membayar cicilan KPR di bank baru. Pantau secara berkala riwayat pembayaran dan pastikan tidak ada tunggakan. Manfaatkan fasilitas pembayaran online untuk kemudahan dan efisiensi. Jika mengalami kesulitan keuangan, segera komunikasikan dengan bank untuk mencari solusi.

Mengalihkan KPR BRI 2022 memiliki potensi besar untuk menghemat biaya dan mendapatkan suku bunga yang lebih kompetitif. Namun, proses ini membutuhkan perencanaan yang matang dan pemahaman yang mendalam tentang implikasinya. Dengan mempertimbangkan semua faktor yang telah dibahas, termasuk perbandingan suku bunga, simulasi cicilan, dan potensi risiko, Anda dapat membuat keputusan yang tepat dan terhindar dari masalah di kemudian hari. Jangan ragu untuk berkonsultasi dengan pihak bank dan profesional keuangan untuk memastikan proses pengalihan berjalan lancar dan sesuai harapan.

Jawaban yang Berguna

Apa saja keuntungan take over KPR selain suku bunga yang lebih rendah?

Keuntungan lain bisa berupa tenor yang lebih panjang, fleksibilitas pembayaran, atau fasilitas tambahan yang ditawarkan bank baru.

Apakah ada batasan nilai KPR yang bisa di-take over?

Tergantung kebijakan masing-masing bank. Ada kemungkinan bank memiliki batasan minimum dan maksimum nilai KPR yang dapat dialihkan.

Bagaimana jika pengajuan take over KPR saya ditolak?

Anda perlu menanyakan alasan penolakan dan memperbaiki kekurangan yang ada. Bisa jadi karena riwayat kredit, persyaratan dokumen, atau kondisi properti yang menjadi agunan.

Apakah ada biaya penalti jika take over KPR sebelum masa tenor berakhir?

Kemungkinan ada biaya penalti yang dikenakan oleh BRI, besarnya tergantung pada kontrak KPR yang berlaku.

Berapa lama waktu yang dibutuhkan untuk proses take over KPR?

Waktu yang dibutuhkan bervariasi, tergantung kompleksitas proses dan kebijakan masing-masing bank, bisa berkisar dari beberapa minggu hingga beberapa bulan.