Take Over KPR Permata menawarkan peluang menarik bagi Anda yang ingin mengambil alih kepemilikan KPR. Proses ini memungkinkan Anda untuk mengambil alih cicilan KPR yang sudah ada dari pemilik sebelumnya, memberikan fleksibilitas finansial dan potensi untuk mendapatkan suku bunga yang lebih kompetitif. Namun, sebelum Anda memutuskan untuk melakukan take over, pemahaman yang menyeluruh tentang persyaratan, biaya, dan risiko hukum sangatlah penting. Panduan ini akan menguraikan langkah-langkah, keuntungan, dan kerugian dari proses take over KPR Permata, serta membandingkannya dengan bank lain.

Proses take over KPR melibatkan sejumlah tahapan yang kompleks, mulai dari penilaian kelayakan hingga penandatanganan perjanjian baru. Memahami persyaratan kredit, biaya administrasi, dan dokumen yang diperlukan akan membantu Anda mempersiapkan diri dengan baik dan menghindari potensi kendala. Perbandingan suku bunga dan biaya administrasi antar bank juga akan membantu Anda membuat keputusan yang tepat berdasarkan kondisi finansial Anda.

Memahami “Take Over KPR Permata”

Take over KPR Permata merupakan proses pengalihan kepemilikan kredit pemilikan rumah (KPR) dari debitur lama kepada debitur baru. Proses ini memungkinkan seseorang untuk mengambil alih kewajiban pembayaran KPR Permata milik orang lain. Memahami proses, persyaratan, biaya, dan dokumen yang dibutuhkan sangat penting sebelum memutuskan untuk melakukan take over KPR.

Proses Pengalihan Kepemilikan KPR Permata Bank

Proses take over KPR Permata umumnya diawali dengan pengajuan permohonan dari debitur baru kepada pihak Bank Permata. Bank akan melakukan verifikasi data dan kelayakan debitur baru, termasuk pengecekan riwayat kredit dan kemampuan finansial. Setelah disetujui, akan dilakukan proses administrasi dan penandatanganan dokumen-dokumen yang diperlukan. Proses ini melibatkan negosiasi antara debitur lama, debitur baru, dan Bank Permata untuk mencapai kesepakatan yang saling menguntungkan. Durasi proses ini bervariasi, tergantung kompleksitas kasus dan kelengkapan dokumen.

Take over KPR Permata bisa jadi solusi bagi Anda yang ingin mengambil alih kepemilikan rumah. Prosesnya memang memerlukan riset dan pertimbangan matang, terutama terkait kondisi finansial. Jika Anda mencari alternatif, pertimbangkan juga take over KPR subsidi , yang mungkin menawarkan bunga lebih rendah. Namun, kembali ke KPR Permata, pastikan Anda memahami seluruh konsekuensi dan biaya sebelum memutuskan untuk mengambil alih, termasuk pengecekan riwayat pembayaran cicilan sebelumnya.

Perencanaan yang baik akan meminimalisir risiko dalam proses take over KPR Permata.

Persyaratan Take Over KPR Permata Bank

Persyaratan untuk take over KPR Permata Bank cukup ketat untuk memastikan kelayakan debitur baru. Bank akan mengevaluasi berbagai aspek untuk memastikan kemampuan finansial dan kredibilitas debitur baru.

- Memenuhi kriteria penghasilan minimum yang ditetapkan oleh Bank Permata.

- Memiliki riwayat kredit yang baik dan bersih.

- Menyerahkan dokumen pendukung seperti slip gaji, bukti kepemilikan aset, dan surat keterangan kerja.

- Melengkapi formulir aplikasi take over KPR yang disediakan oleh Bank Permata.

- Menyetujui suku bunga dan jangka waktu cicilan yang ditawarkan oleh Bank Permata.

Biaya Take Over KPR Permata Bank

Biaya yang terkait dengan take over KPR Permata Bank bervariasi, tergantung pada kebijakan Bank dan kesepakatan antara pihak-pihak yang terlibat. Berikut beberapa biaya yang mungkin timbul:

- Biaya administrasi proses take over.

- Biaya appraisal (penilaian properti).

- Biaya asuransi.

- Potensi biaya penalti bagi debitur lama jika terdapat pelanggaran perjanjian KPR.

- Biaya balik nama sertifikat rumah.

Penting untuk menanyakan secara rinci kepada pihak Bank Permata mengenai rincian biaya yang akan dikenakan sebelum melakukan proses take over.

Dokumen Penting Take Over KPR Permata Bank

Memastikan kelengkapan dokumen sangat penting untuk mempercepat proses take over. Ketidaklengkapan dokumen dapat menyebabkan penundaan atau bahkan penolakan permohonan.

- KTP dan KK debitur lama dan baru.

- Surat Perjanjian Take Over KPR yang ditandatangani oleh debitur lama dan baru.

- Sertifikat Hak Milik (SHM) rumah.

- Bukti kepemilikan aset lainnya.

- Slip gaji atau bukti penghasilan debitur baru.

- Surat keterangan kerja debitur baru.

- Dokumen pendukung lainnya yang diminta oleh Bank Permata.

Keuntungan dan Kerugian Take Over KPR Permata Bank

Keputusan untuk melakukan take over KPR harus dipertimbangkan secara matang dengan mempertimbangkan keuntungan dan kerugiannya.

| Keuntungan | Kerugian |

|---|---|

| Potensi mendapatkan suku bunga yang lebih rendah. | Proses yang rumit dan membutuhkan waktu. |

| Memiliki kesempatan untuk memiliki properti yang diinginkan. | Biaya tambahan yang mungkin timbul. |

| Mengurangi beban finansial debitur lama. | Risiko jika debitur baru gagal membayar cicilan. |

Perbandingan Take Over KPR Permata dengan Bank Lain

Memutuskan untuk melakukan take over KPR, khususnya dari PermataBank, membutuhkan pertimbangan matang. Tidak hanya suku bunga yang perlu diperhatikan, tetapi juga biaya administrasi, prosedur, dan ketentuan lainnya yang mungkin berbeda antar bank. Berikut perbandingan take over KPR PermataBank dengan bank lain untuk membantu Anda membuat keputusan yang tepat.

Take over KPR Permata bisa jadi solusi jika Anda ingin mengambil alih kepemilikan properti dengan cicilan yang lebih ringan. Prosesnya mirip dengan take over kredit rumah pada umumnya, melibatkan negosiasi dengan pemilik sebelumnya dan bank. Namun, spesifikasi dan persyaratan KPR Permata mungkin berbeda, sehingga riset mendalam sangat penting sebelum Anda memutuskan untuk melakukan take over KPR Permata.

Pastikan Anda memahami semua konsekuensi dan biaya yang terlibat sebelum menandatangani perjanjian.

Suku Bunga KPR Take Over PermataBank dan Bank Lain

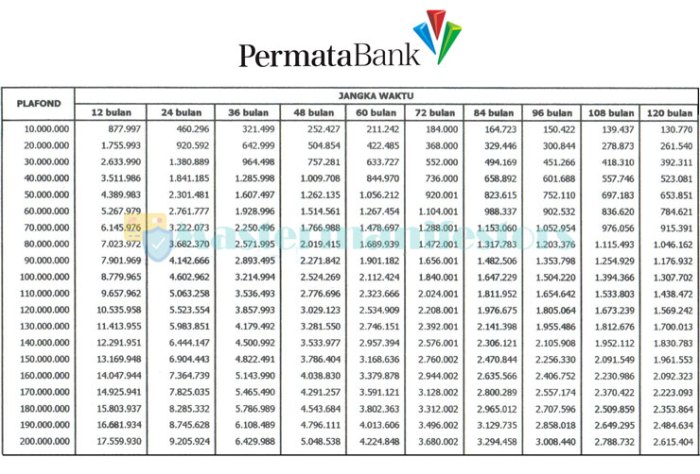

Suku bunga merupakan faktor penentu utama dalam memilih bank untuk take over KPR. PermataBank biasanya menawarkan suku bunga kompetitif, namun angka pastinya bergantung pada beberapa faktor, termasuk profil kredit debitur, nilai properti jaminan, dan jangka waktu pinjaman. Untuk perbandingan yang akurat, Anda perlu menghubungi langsung beberapa bank dan meminta penawaran suku bunga terbaru. Sebagai gambaran, bank-bank lain seperti BCA, Mandiri, dan BRI juga menawarkan suku bunga yang kompetitif, meskipun besarnya dapat bervariasi.

Perbandingan Biaya Administrasi Take Over KPR

Biaya administrasi take over KPR berbeda-beda di setiap bank. Perbedaan ini dapat signifikan dan memengaruhi total biaya yang harus Anda tanggung. Berikut perkiraan biaya, perlu diingat bahwa angka ini bisa berubah sewaktu-waktu, sehingga konfirmasi langsung ke bank terkait sangat dianjurkan.

Take over KPR Permata bisa jadi solusi jika Anda ingin mengambil alih kepemilikan properti dengan cicilan yang sudah berjalan. Prosesnya serupa dengan take over KPR rumah pada umumnya, melibatkan negosiasi dengan pemilik sebelumnya dan bank. Namun, pertimbangkan secara cermat detail spesifik terkait bunga dan jangka waktu cicilan KPR Permata sebelum memutuskan. Kejelasan proses dan dokumen yang lengkap sangat krusial untuk menghindari masalah di kemudian hari, sehingga take over KPR Permata Anda berjalan lancar.

| Bank | Biaya Administrasi (Perkiraan) | Suku Bunga (Perkiraan) | Ketentuan Lain |

|---|---|---|---|

| PermataBank | Rp 1.000.000 – Rp 3.000.000 | Variabel, tergantung profil debitur | Persyaratan dokumen yang ketat, proses verifikasi yang cukup lama. |

| BCA | Rp 1.500.000 – Rp 4.000.000 | Variabel, tergantung profil debitur | Proses take over relatif cepat, persyaratan dokumen standar. |

| Mandiri | Rp 800.000 – Rp 2.500.000 | Variabel, tergantung profil debitur | Penawaran suku bunga kompetitif, namun proses verifikasi bisa memakan waktu. |

| BRI | Rp 1.200.000 – Rp 3.500.000 | Variabel, tergantung profil debitur | Proses relatif mudah, namun suku bunga bisa sedikit lebih tinggi. |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan bank dan kondisi masing-masing debitur.

Perbedaan Prosedur Take Over KPR PermataBank dan Bank Lain

Prosedur take over KPR umumnya melibatkan beberapa tahapan, termasuk pengajuan aplikasi, verifikasi dokumen, appraisal properti, dan penandatanganan perjanjian. Meskipun tahapannya serupa, detail dan persyaratan dokumen di setiap bank dapat berbeda. PermataBank mungkin memiliki persyaratan dokumen yang lebih ketat atau proses verifikasi yang lebih lama dibandingkan bank lain. Beberapa bank mungkin menawarkan proses yang lebih cepat dan mudah, tetapi dengan suku bunga yang sedikit lebih tinggi.

Kelebihan dan Kekurangan Take Over KPR di PermataBank

Memilih PermataBank untuk take over KPR memiliki kelebihan dan kekurangan. Sebagai contoh, PermataBank mungkin menawarkan program promosi menarik atau suku bunga kompetitif pada periode tertentu. Namun, proses verifikasi yang lebih ketat atau persyaratan dokumen yang rumit bisa menjadi kekurangan. Sebaliknya, bank lain mungkin menawarkan proses yang lebih cepat dan mudah, namun dengan suku bunga yang kurang kompetitif.

Poin Penting Sebelum Memutuskan Take Over KPR

Sebelum memutuskan untuk take over KPR, pertimbangkan beberapa poin penting berikut:

- Bandingkan suku bunga dan biaya administrasi dari beberapa bank.

- Pahami persyaratan dokumen dan prosedur take over di setiap bank.

- Pertimbangkan jangka waktu pinjaman dan total biaya yang harus dibayarkan.

- Evaluasi kemampuan finansial Anda untuk membayar cicilan KPR.

- Konsultasikan dengan perencana keuangan untuk mendapatkan saran yang tepat.

Aspek Hukum dan Regulasi Take Over KPR Permata

Proses take over Kredit Pemilikan Rumah (KPR) melibatkan aspek hukum dan regulasi yang kompleks di Indonesia. Memahami kerangka hukum ini krusial bagi baik debitur maupun kreditur untuk memastikan proses berjalan lancar dan terhindar dari potensi sengketa. Pemahaman yang baik tentang hak dan kewajiban masing-masing pihak, serta langkah-langkah untuk meminimalisir risiko hukum, sangat penting untuk keberhasilan transaksi take over KPR.

Regulasi Take Over KPR di Indonesia

Hukum yang mengatur take over KPR di Indonesia bersumber dari berbagai peraturan perundang-undangan, terutama yang berkaitan dengan perbankan dan kredit. Tidak ada satu peraturan khusus yang secara eksplisit mengatur take over KPR, melainkan regulasi ini bersumber dari interpretasi terhadap UU Perbankan, peraturan OJK, dan kontrak perjanjian KPR yang disepakati antara debitur dan kreditur. Praktik take over KPR umumnya diatur dalam perjanjian kredit antara debitur, bank lama, dan bank baru. Perjanjian ini memuat kesepakatan mengenai pelunasan sisa pinjaman, transfer kepemilikan aset, dan tanggung jawab masing-masing pihak.

Hak dan Kewajiban Debitur dan Kreditur

Dalam proses take over KPR, baik debitur maupun kreditur memiliki hak dan kewajiban yang harus dipenuhi. Kejelasan dan pemahaman atas hal ini akan mencegah potensi konflik di kemudian hari. Proses ini memerlukan transparansi dan komunikasi yang efektif di antara semua pihak yang terlibat.

- Debitur: Berhak mendapatkan informasi yang transparan mengenai proses take over, termasuk biaya dan persyaratan yang berlaku. Kewajiban debitur meliputi melengkapi dokumen yang dibutuhkan, melunasi kewajiban finansial sesuai kesepakatan, dan memenuhi persyaratan kredit dari bank baru.

- Kreditur (Bank Lama): Berhak atas pelunasan sisa pinjaman sesuai dengan perjanjian kredit yang berlaku. Kewajiban kreditur meliputi memberikan persetujuan take over, mengeluarkan Surat Keterangan Lunas (SKL), dan memfasilitasi proses administrasi transfer kepemilikan aset.

- Kreditur (Bank Baru): Berhak atas jaminan atas pinjaman yang diberikan. Kewajiban kreditur meliputi melakukan verifikasi data debitur, melakukan penilaian aset jaminan, dan memberikan persetujuan kredit sesuai dengan kebijakan dan prosedur internal.

Potensi Risiko Hukum dalam Take Over KPR

Beberapa risiko hukum yang mungkin terjadi selama proses take over KPR antara lain sengketa atas kepemilikan aset, ketidakjelasan dalam perjanjian kredit, dan pelanggaran terhadap peraturan perundang-undangan yang berlaku. Risiko ini dapat mengakibatkan kerugian finansial dan waktu bagi pihak-pihak yang terlibat.

- Sengketa Kepemilikan Aset: Risiko ini dapat terjadi jika terdapat masalah dalam proses sertifikasi kepemilikan rumah atau jika terdapat pihak lain yang mengklaim kepemilikan atas aset tersebut.

- Ketidakjelasan Perjanjian Kredit: Perjanjian yang tidak jelas dan tidak lengkap dapat menimbulkan interpretasi yang berbeda dan berpotensi memicu sengketa di kemudian hari.

- Pelanggaran Peraturan Perundang-undangan: Proses take over KPR harus sesuai dengan peraturan perundang-undangan yang berlaku, termasuk peraturan OJK. Pelanggaran terhadap peraturan ini dapat berakibat sanksi hukum.

Langkah Meminimalisir Risiko Hukum

Untuk meminimalisir risiko hukum, penting untuk melakukan beberapa langkah pencegahan. Konsultasi dengan profesional hukum sangat disarankan untuk memastikan seluruh proses berjalan sesuai dengan hukum yang berlaku.

- Konsultasi Hukum: Konsultasikan dengan pengacara atau konsultan hukum yang berpengalaman dalam bidang perbankan dan properti untuk memastikan legalitas dan kelengkapan dokumen.

- Verifikasi Dokumen: Pastikan seluruh dokumen yang dibutuhkan lengkap dan sah secara hukum sebelum menandatangani perjanjian.

- Perjanjian yang Jelas dan Lengkap: Pastikan perjanjian kredit antara debitur, bank lama, dan bank baru dirumuskan secara jelas, lengkap, dan tidak menimbulkan ambiguitas.

- Due Diligence: Lakukan due diligence yang komprehensif terhadap aset jaminan dan riwayat kredit debitur.

Ringkasan Peraturan OJK Terkait Take Over KPR

Otoritas Jasa Keuangan (OJK) tidak memiliki peraturan khusus mengenai take over KPR. Namun, proses ini tetap harus mengikuti peraturan perundang-undangan yang berlaku di bidang perbankan dan kredit. OJK mengawasi kegiatan perbankan dan memastikan kepatuhan bank terhadap peraturan yang berlaku, termasuk dalam hal proses take over KPR. Prinsip transparansi, kehati-hatian, dan perlindungan konsumen harus diutamakan dalam setiap transaksi.

Simulasi Kasus Take Over KPR Permata

Memahami proses take over KPR, khususnya dengan Bank Permata, memerlukan pemahaman yang mendalam tentang mekanisme, biaya, dan negosiasi yang terlibat. Simulasi kasus berikut menggambarkan skenario take over KPR Permata, membantu Anda memahami langkah-langkah yang diperlukan dan potensi dampaknya.

Skenario Take Over KPR Permata

Bayangkan Bu Ani memiliki KPR Permata senilai Rp 500 juta dengan sisa pinjaman Rp 300 juta dan bunga 10% per tahun. Ia ingin take over KPR ini karena menemukan penawaran bunga yang lebih rendah dari Bank X, yaitu 8% per tahun. Bu Ani telah membayar cicilan selama 3 tahun dari total jangka waktu 20 tahun.

Langkah-Langkah Take Over KPR

- Konsultasi dengan Bank X: Bu Ani berkonsultasi dengan Bank X mengenai persyaratan dan prosedur take over KPR, termasuk persyaratan kelayakan dan dokumen yang dibutuhkan.

- Pengajuan Permohonan: Bu Ani mengajukan permohonan take over KPR ke Bank X, menyertakan dokumen seperti salinan KTP, KK, slip gaji, dan dokumen KPR Permata.

- Verifikasi dan Penilaian: Bank X memverifikasi data Bu Ani dan melakukan penilaian terhadap properti yang menjadi agunan KPR.

- Negosiasi dengan Bank Permata: Bank X bernegosiasi dengan Bank Permata terkait sisa pinjaman dan biaya take over.

- Penandatanganan Perjanjian: Setelah semua disetujui, Bu Ani menandatangani perjanjian take over KPR dengan Bank X dan Bank Permata.

- Pelunasan Pinjaman Lama: Bank X melunasi sisa pinjaman Bu Ani di Bank Permata.

- Penerbitan Akta Jual Beli: Akta jual beli dibuat untuk memindahkan kepemilikan agunan dari Bank Permata ke Bank X.

Simulasi Biaya Take Over KPR, Take over kpr permata

Biaya take over KPR dapat bervariasi, tetapi umumnya meliputi:

- Biaya administrasi Bank X (misalnya, Rp 5 juta).

- Biaya appraisal (penilaian properti) (misalnya, Rp 2 juta).

- Biaya provisi (misalnya, 1% dari sisa pinjaman, yaitu Rp 3 juta).

- Biaya balik nama sertifikat (biaya ini bergantung pada peraturan daerah setempat, misal Rp 1 juta).

Total biaya take over dalam simulasi ini diperkirakan sekitar Rp 11 juta. Perlu diingat bahwa biaya ini dapat bervariasi tergantung pada kebijakan masing-masing bank dan kondisi properti.

Proses Negosiasi dan Persetujuan

Negosiasi antara Bank X dan Bank Permata akan berfokus pada sisa pinjaman dan biaya take over. Bank X akan berupaya mendapatkan kesepakatan terbaik, sementara Bank Permata ingin meminimalisir kerugian. Proses ini mungkin melibatkan beberapa kali pertemuan dan pertukaran dokumen. Persetujuan dicapai ketika kedua belah pihak sepakat pada syarat dan kondisi take over.

Dampak Positif dan Negatif Take Over KPR

Dampak Positif: Bu Ani dapat memperoleh suku bunga yang lebih rendah, sehingga cicilan bulanannya menjadi lebih ringan. Ia juga dapat memperpendek jangka waktu pinjaman jika diinginkan.

Dampak Negatif: Terdapat biaya take over yang harus dikeluarkan. Proses take over dapat memakan waktu dan membutuhkan banyak dokumen. Terdapat potensi penolakan dari Bank X jika Bu Ani tidak memenuhi persyaratan.

Tips dan Saran Take Over KPR Permata

Memutuskan untuk take over KPR Permata membutuhkan perencanaan matang dan pemahaman menyeluruh. Proses ini melibatkan berbagai faktor, mulai dari pemilihan bank hingga persiapan dokumen yang lengkap. Artikel ini akan memberikan panduan praktis untuk membantu Anda melewati proses take over dengan lancar dan efisien.

Memilih Bank yang Tepat untuk Take Over KPR

Pemilihan bank yang tepat sangat krusial dalam proses take over KPR. Pertimbangkan beberapa faktor kunci seperti suku bunga yang ditawarkan, jangka waktu cicilan, biaya administrasi, dan reputasi bank tersebut. Bandingkan penawaran dari beberapa bank untuk mendapatkan opsi terbaik yang sesuai dengan kondisi keuangan Anda. Jangan hanya fokus pada suku bunga terendah, tetapi perhatikan juga fleksibilitas dan layanan purna jual yang diberikan.

Saran Penting bagi Calon Debitur Take Over KPR

Sebelum mengajukan take over KPR, pastikan Anda telah melakukan riset menyeluruh dan memahami seluruh konsekuensi yang mungkin terjadi. Lakukan simulasi cicilan untuk memastikan Anda mampu membayar angsuran setiap bulan tanpa mengganggu stabilitas keuangan. Konsultasikan dengan penasihat keuangan untuk mendapatkan gambaran yang lebih komprehensif terkait kemampuan finansial Anda.

Pertanyaan Penting yang Harus Diajukan kepada Bank

Sebelum memutuskan untuk take over KPR, ajukan beberapa pertanyaan penting kepada bank untuk memastikan transparansi dan menghindari kesalahpahaman. Daftar pertanyaan ini akan membantu Anda memperoleh informasi yang dibutuhkan untuk pengambilan keputusan yang tepat.

- Berapa suku bunga yang ditawarkan dan apakah suku bunga tersebut tetap atau fluktuatif?

- Apa saja biaya-biaya yang akan dikenakan selama proses take over dan setelahnya?

- Berapa jangka waktu cicilan yang ditawarkan dan bagaimana mekanisme pelunasannya?

- Apa saja persyaratan dan dokumen yang dibutuhkan untuk proses take over?

- Bagaimana prosedur pengajuan dan verifikasi dokumen?

Langkah-Langkah Praktis Mempersiapkan Dokumen yang Dibutuhkan

Mempersiapkan dokumen yang lengkap dan akurat merupakan kunci keberhasilan proses take over KPR. Ketidaklengkapan dokumen dapat memperlambat proses dan bahkan berpotensi menyebabkan penolakan pengajuan. Berikut langkah-langkah praktis untuk mempersiapkan dokumen yang dibutuhkan:

- Kumpulkan seluruh dokumen yang dibutuhkan, seperti KTP, KK, NPWP, slip gaji, dan dokumen pendukung lainnya.

- Buat salinan dokumen dan pastikan semua dokumen dalam kondisi baik dan mudah dibaca.

- Susun dokumen secara rapi dan terorganisir dalam map atau folder.

- Verifikasi kembali semua dokumen untuk memastikan keakuratan dan kelengkapannya.

- Serahkan dokumen kepada bank sesuai dengan prosedur yang telah ditetapkan.

Saran Ahli Keuangan Terkait Take Over KPR

Pastikan Anda memahami seluruh konsekuensi sebelum mengambil keputusan untuk take over KPR. Pertimbangkan dengan cermat kemampuan finansial Anda dan pastikan Anda mampu memenuhi kewajiban pembayaran cicilan setiap bulan. Jangan ragu untuk berkonsultasi dengan ahli keuangan untuk mendapatkan nasihat yang tepat.

Mengambil alih KPR Permata, atau KPR dari bank lain, merupakan keputusan finansial yang signifikan. Setelah memahami prosesnya, mempertimbangkan keuntungan dan kerugian, serta membandingkan penawaran dari berbagai bank, Anda akan lebih siap untuk membuat pilihan yang tepat. Ingatlah untuk selalu berkonsultasi dengan ahli keuangan untuk memastikan bahwa take over KPR sesuai dengan kondisi dan tujuan finansial Anda. Jangan ragu untuk menanyakan detail ke bank terkait dan membaca dengan cermat semua dokumen sebelum menandatangani perjanjian. Dengan perencanaan yang matang, take over KPR bisa menjadi solusi yang efektif untuk mencapai tujuan finansial Anda.

Pertanyaan Umum (FAQ)

Apa saja risiko melakukan take over KPR?

Risiko meliputi suku bunga yang berubah, biaya tak terduga, dan potensi sengketa hukum dengan pemilik sebelumnya.

Bagaimana cara memilih bank yang tepat untuk take over KPR?

Pertimbangkan suku bunga, biaya administrasi, reputasi bank, dan kemudahan prosesnya.

Apakah ada batasan usia untuk melakukan take over KPR?

Umumnya ada batasan usia maksimal, biasanya sekitar 65 tahun saat masa kredit berakhir. Namun, ini bervariasi antar bank.

Apa yang terjadi jika saya gagal membayar cicilan KPR setelah take over?

Konsekuensinya sama seperti gagal bayar KPR biasa, termasuk denda, dan potensi penyitaan properti.

Berapa lama proses take over KPR biasanya berlangsung?

Prosesnya bisa memakan waktu beberapa minggu hingga beberapa bulan, tergantung pada kompleksitas kasus dan bank yang bersangkutan.