Perumahan KPR BCA menawarkan berbagai pilihan pembiayaan properti untuk mewujudkan impian memiliki rumah. Dari beragam program KPR dengan suku bunga kompetitif hingga proses pengajuan yang mudah dipahami, BCA memberikan solusi finansial yang terukur bagi calon pemilik rumah. Ketahui seluk-beluk program KPR BCA, mulai dari persyaratan, biaya, hingga strategi memilih program yang paling sesuai dengan kebutuhan Anda.

Artikel ini akan membahas secara detail berbagai aspek penting KPR BCA, termasuk jenis-jenis program yang ditawarkan, perbandingan dengan bank lain, simulasi cicilan, persyaratan dokumen, proses pengajuan, dan tips untuk mendapatkan suku bunga terbaik. Dengan informasi komprehensif ini, Anda dapat membuat keputusan yang tepat dan terhindar dari potensi masalah selama proses pengajuan KPR.

Program KPR BCA

Bank Central Asia (BCA) menawarkan berbagai program Kredit Pemilikan Rumah (KPR) untuk memenuhi beragam kebutuhan calon pemilik rumah. Mulai dari KPR untuk rumah tapak hingga apartemen, BCA menyediakan pilihan yang fleksibel dengan suku bunga kompetitif dan proses pengajuan yang relatif mudah. Artikel ini akan memberikan gambaran detail mengenai program KPR BCA, termasuk persyaratan, keuntungan, kerugian, dan proses pengajuannya.

Jenis-jenis Program KPR BCA

BCA menawarkan beberapa jenis program KPR, disesuaikan dengan kebutuhan dan profil calon debitur. Perbedaannya terletak pada jenis properti yang dapat dibiayai, jangka waktu kredit, dan persyaratannya. Meskipun detailnya dapat berubah, secara umum BCA menyediakan pilihan KPR untuk rumah tapak, apartemen, dan renovasi rumah. Program-program ini seringkali dilengkapi dengan berbagai fitur tambahan seperti asuransi dan kemudahan pembayaran.

Persyaratan Umum KPR BCA

Persyaratan umum pengajuan KPR BCA meliputi persyaratan dokumen identitas, bukti penghasilan, dan agunan (properti yang akan dijaminkan). Calon debitur umumnya perlu memiliki penghasilan tetap, riwayat kredit yang baik, dan memenuhi rasio kemampuan membayar cicilan. Detail persyaratan dapat bervariasi tergantung pada jenis program KPR yang dipilih dan kebijakan BCA yang berlaku.

- Dokumen Identitas (KTP, KK)

- Bukti Kepemilikan Properti (AJB, SHM)

- Surat Keterangan Kerja dan Slip Gaji

- Surat Keterangan Penghasilan (jika wiraswasta)

- NPWP

Perbandingan KPR BCA dengan Bank Lain

Berikut perbandingan umum suku bunga dan persyaratan KPR beberapa bank. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke bank terkait.

Perumahan KPR BCA menawarkan berbagai pilihan hunian menarik dengan skema pembiayaan yang mudah. Namun, apabila Anda ingin menjual properti yang dibeli dengan KPR, pahami dulu prosesnya. Informasi lengkap mengenai menjual rumah dengan KPR sangat krusial, terutama jika Anda berencana untuk mengganti properti atau memiliki kebutuhan finansial lain. Dengan memahami proses penjualan rumah KPR, Anda dapat lebih bijak dalam memanfaatkan aset properti Anda, termasuk properti yang didapatkan melalui program perumahan KPR BCA.

| Nama Bank | Jenis KPR | Suku Bunga (Contoh, % p.a.) | Persyaratan Utama |

|---|---|---|---|

| BCA | Rumah Tapak, Apartemen | 7.5 – 10% | Penghasilan tetap, riwayat kredit baik |

| Bank Mandiri | Rumah Tapak, Apartemen | 7.0 – 9.5% | Penghasilan tetap, minimal masa kerja |

| Bank BRI | Rumah Tapak, Apartemen | 7.2 – 9.8% | Penghasilan tetap, agunan memadai |

| Bank BNI | Rumah Tapak, Apartemen | 7.8 – 10.2% | Penghasilan tetap, rasio debt to income (DTI) terpenuhi |

Keuntungan dan Kerugian Program KPR BCA

Setiap program KPR memiliki keuntungan dan kerugiannya masing-masing. Penting untuk mempertimbangkan dengan cermat sebelum mengajukan.

- Keuntungan: Jaringan kantor cabang yang luas, proses pengajuan yang relatif mudah, berbagai pilihan program KPR, suku bunga kompetitif (tergantung kebijakan yang berlaku).

- Kerugian: Persyaratan yang ketat, proses persetujuan yang dapat memakan waktu (tergantung kebijakan yang berlaku), biaya administrasi dan provisi yang mungkin tinggi (tergantung kebijakan yang berlaku).

Proses Pengajuan KPR BCA

Proses pengajuan KPR BCA secara umum meliputi tahap konsultasi, pengajuan aplikasi, verifikasi dokumen, appraisal properti, penawaran kredit, dan penandatanganan akad kredit. Setelah pengajuan aplikasi, BCA akan memverifikasi dokumen dan melakukan appraisal untuk menilai nilai properti yang akan dijaminkan. Jika disetujui, calon debitur akan menerima penawaran kredit dan selanjutnya menandatangani akad kredit. Proses ini dapat memakan waktu beberapa minggu hingga beberapa bulan, tergantung pada kelengkapan dokumen dan kebijakan BCA.

Perumahan KPR BCA menawarkan berbagai pilihan hunian, mulai dari rumah tapak hingga apartemen. Namun, bagi Anda yang berpenghasilan rendah dan mencari opsi yang lebih terjangkau, pertimbangkan program kpr rumah subsidi 2022 yang mungkin sesuai dengan kebutuhan Anda. Setelah mengeksplorasi pilihan subsidi tersebut, Anda bisa kembali membandingkannya dengan beragam fasilitas dan skema pembiayaan yang ditawarkan oleh KPR BCA untuk menemukan solusi perumahan terbaik yang sesuai dengan kondisi keuangan Anda.

Dengan demikian, Anda dapat membuat keputusan yang tepat dan terinformasi sebelum membeli properti impian.

Ilustrasi: Bayangkan Anda mengunjungi kantor cabang BCA terdekat untuk berkonsultasi mengenai KPR. Setelah itu, Anda melengkapi formulir aplikasi dan menyerahkan dokumen-dokumen yang dibutuhkan. Tim BCA akan memverifikasi data Anda dan melakukan appraisal properti. Setelah semua proses selesai, dan Anda memenuhi persyaratan, BCA akan menawarkan kredit dan Anda dapat menandatangani akad kredit untuk resmi memiliki rumah impian Anda.

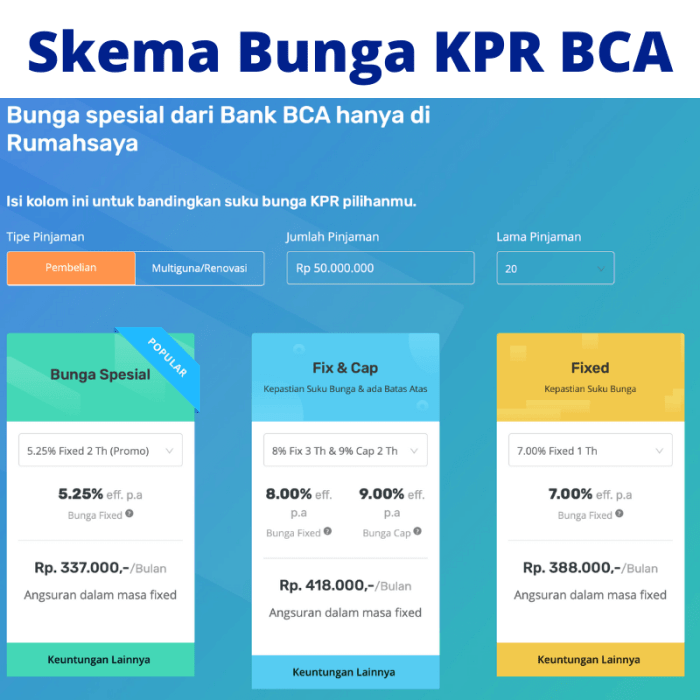

Suku Bunga dan Biaya KPR BCA

Memilih KPR membutuhkan pertimbangan matang, terutama terkait suku bunga dan biaya-biaya tambahan. Artikel ini akan menguraikan secara detail faktor-faktor yang mempengaruhi suku bunga KPR BCA, memberikan contoh simulasi cicilan, mengidentifikasi biaya tambahan, dan membandingkannya dengan bank lain. Informasi ini penting untuk membantu Anda membuat keputusan finansial yang tepat.

Faktor-faktor yang Mempengaruhi Suku Bunga KPR BCA

Suku bunga KPR BCA dipengaruhi oleh beberapa faktor, antara lain suku bunga acuan Bank Indonesia (BI Rate), kondisi perekonomian makro, profil risiko pemohon, dan kebijakan internal BCA. BI Rate yang tinggi umumnya berdampak pada kenaikan suku bunga KPR. Profil risiko pemohon, seperti riwayat kredit dan rasio utang terhadap pendapatan (Debt to Income Ratio/DTI), juga menjadi pertimbangan penting. BCA juga dapat menyesuaikan suku bunga berdasarkan strategi bisnis dan kondisi pasar.

Simulasi Cicilan KPR BCA

Berikut contoh simulasi cicilan KPR BCA dengan berbagai skenario. Perlu diingat bahwa ini hanya simulasi dan suku bunga aktual dapat berbeda. Anda disarankan untuk menghubungi BCA untuk mendapatkan informasi terbaru dan simulasi yang lebih akurat.

Memimpikan rumah idaman? Program perumahan KPR BCA menawarkan berbagai pilihan menarik untuk mewujudkan impian tersebut. Namun, jika Anda sudah memiliki rumah namun ingin melakukan renovasi, jangan khawatir! BCA juga menyediakan solusi KPR renovasi BCA yang memudahkan Anda mempercantik hunian. Dengan begitu, Anda bisa mendapatkan rumah impian, baik melalui pembelian rumah baru maupun renovasi rumah yang sudah ada, semuanya melalui kemudahan layanan KPR BCA.

Jadi, manfaatkan kesempatan ini untuk memiliki hunian yang nyaman dan sesuai keinginan Anda!

| Skenario | Jumlah Pinjaman (Rp) | Tenor (Tahun) | Suku Bunga (%) | Cicilan Bulanan (Rp) |

|---|---|---|---|---|

| Skenario 1 (Konservatif) | 500.000.000 | 15 | 8 | 4.700.000 (perkiraan) |

| Skenario 2 (Moderat) | 750.000.000 | 20 | 9 | 6.500.000 (perkiraan) |

| Skenario 3 (Agresif) | 1.000.000.000 | 25 | 10 | 9.000.000 (perkiraan) |

Catatan: Angka-angka di atas merupakan perkiraan dan dapat berbeda tergantung kebijakan BCA saat pengajuan.

Biaya Tambahan KPR BCA

Selain bunga, terdapat beberapa biaya tambahan yang perlu dipertimbangkan dalam KPR BCA. Memahami biaya-biaya ini penting untuk menghitung total biaya kepemilikan rumah Anda.

| Jenis Biaya | Deskripsi | Perhitungan | Contoh Angka (Rp) |

|---|---|---|---|

| Biaya Provisi | Biaya administrasi pengajuan KPR. | Persentase dari jumlah pinjaman. | 1% – 3% dari jumlah pinjaman |

| Biaya Administrasi | Biaya pengurusan dokumen dan proses KPR. | Tetap atau persentase dari jumlah pinjaman. | 500.000 – 2.000.000 |

| Biaya Asuransi Jiwa | Premi asuransi jiwa untuk melindungi pinjaman jika debitur meninggal dunia. | Bergantung pada usia dan jumlah pinjaman. | Variabel, tergantung polis |

| Biaya Asuransi Kebakaran | Premi asuransi untuk melindungi rumah dari risiko kebakaran. | Bergantung pada nilai properti. | Variabel, tergantung nilai properti |

Perbandingan Suku Bunga KPR BCA dengan Bank Lain

Suku bunga KPR BCA perlu dibandingkan dengan penawaran dari bank lain untuk mendapatkan pilihan terbaik. Perbandingan ini harus mempertimbangkan total biaya kepemilikan, bukan hanya suku bunga saja. Beberapa bank mungkin menawarkan suku bunga lebih rendah, tetapi dengan biaya tambahan yang lebih tinggi. Penting untuk melakukan riset menyeluruh dan membandingkan penawaran dari beberapa bank sebelum membuat keputusan.

Persyaratan dan Dokumen KPR BCA

Mengajukan KPR BCA membutuhkan persiapan dokumen yang lengkap dan akurat. Ketepatan dan kelengkapan dokumen akan mempercepat proses persetujuan dan meminimalisir potensi penolakan. Berikut rincian persyaratan dan dokumen yang dibutuhkan, beserta tips untuk mempersiapkannya.

Persyaratan Dokumen KPR BCA

Dokumen yang dibutuhkan untuk pengajuan KPR BCA bervariasi tergantung jenis KPR dan profil pemohon. Namun, secara umum, beberapa dokumen utama selalu diperlukan. Persiapan yang matang akan sangat membantu proses aplikasi Anda.

- Fotocopy KTP dan Kartu Keluarga (KK)

- Surat Keterangan Kerja dan Slip Gaji 3 bulan terakhir (untuk karyawan)

- Surat Keterangan Usaha dan Laporan Keuangan 6 bulan terakhir (untuk wiraswasta)

- Bukti kepemilikan aset (sertifikat tanah, BPKB kendaraan, dll.)

- Formulir aplikasi KPR BCA yang telah diisi lengkap dan ditandatangani

- Fotocopy NPWP

- Surat pernyataan penghasilan dan aset

- Bukti pembayaran pajak bumi dan bangunan (PBB) (jika applicable)

Persyaratan Penghasilan dan Aset Calon Debitur

BCA memiliki persyaratan penghasilan dan aset minimum yang harus dipenuhi calon debitur. Syarat ini bertujuan untuk memastikan kemampuan calon debitur dalam membayar cicilan KPR secara konsisten. Nilai persyaratan ini dapat bervariasi tergantung pada jenis KPR dan nilai properti yang diajukan.

Untuk karyawan, biasanya dibutuhkan bukti penghasilan minimal tertentu, disesuaikan dengan besarnya cicilan KPR yang akan dibayarkan. Sementara untuk wiraswasta, dibutuhkan bukti keuangan yang menunjukkan profitabilitas usaha yang stabil dan cukup untuk membayar cicilan KPR.

Mencari perumahan impian? KPR BCA menawarkan berbagai pilihan menarik, namun tahukah Anda ada alternatif lain? Pertimbangkan juga opsi kpr sitaan bank yang terkadang menawarkan harga lebih terjangkau. Meskipun membutuhkan riset lebih mendalam, membeli properti melalui jalur ini bisa jadi solusi cerdas untuk mendapatkan rumah idaman dengan budget lebih efisien. Kembali ke KPR BCA, keunggulannya terletak pada proses yang relatif lebih mudah dipahami dan berbagai program yang ditawarkan, membuatnya tetap menjadi pilihan populer bagi banyak calon pembeli rumah.

Selain penghasilan, BCA juga mempertimbangkan aset yang dimiliki calon debitur sebagai jaminan tambahan. Aset ini dapat berupa tanah, bangunan, kendaraan, dan investasi lainnya. Nilai aset ini akan dinilai untuk memastikan kemampuan calon debitur dalam memenuhi kewajiban pembayaran KPR.

Mencari perumahan yang sesuai dengan budget? KPR BCA menawarkan berbagai pilihan properti menarik. Namun, jika Anda mencari opsi dengan subsidi pemerintah, pertimbangkan juga alternatif lain seperti kpr bri subsidi 2021 yang mungkin lebih terjangkau. Setelah membandingkan kedua pilihan tersebut, Anda dapat kembali fokus mengeksplorasi beragam pilihan perumahan KPR BCA yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Jangan ragu untuk membandingkan suku bunga dan persyaratan lainnya sebelum memutuskan.

Proses Verifikasi Dokumen oleh BCA

Setelah dokumen diajukan, BCA akan melakukan proses verifikasi untuk memastikan keabsahan dan kelengkapan dokumen tersebut. Proses ini mencakup pengecekan data diri, penghasilan, aset, dan riwayat kredit pemohon. BCA mungkin akan menghubungi referensi yang diberikan oleh pemohon untuk konfirmasi data.

Verifikasi dokumen ini dilakukan secara teliti untuk meminimalisir risiko kredit. Proses ini membutuhkan waktu, sehingga kesabaran calon debitur sangat diperlukan. Respon yang cepat dan kooperatif dari pemohon akan mempercepat proses verifikasi.

Tips Mempersiapkan Dokumen KPR BCA

Untuk mempermudah proses pengajuan dan mempercepat persetujuan, perhatikan tips berikut:

- Pastikan semua dokumen lengkap dan akurat. Kesalahan kecil dapat menyebabkan penundaan atau penolakan.

- Buat salinan dokumen dalam jumlah yang cukup.

- Simpan dokumen dengan rapi dan teratur.

- Konsultasikan dengan petugas BCA jika ada hal yang kurang jelas.

- Siapkan dokumen pendukung tambahan jika diperlukan.

Persyaratan Khusus untuk Jenis KPR Tertentu

Persyaratan KPR untuk rumah subsidi mungkin berbeda dengan KPR untuk rumah komersial. Syarat penghasilan dan aset juga akan berbeda, disesuaikan dengan program pemerintah yang berlaku. Segera hubungi cabang BCA terdekat untuk informasi detail terkait persyaratan khusus jenis KPR tertentu.

Proses Pengajuan dan Persetujuan KPR BCA

Mengajukan KPR BCA membutuhkan pemahaman yang komprehensif tentang prosesnya, mulai dari persiapan dokumen hingga pencairan dana. Proses ini terkadang bisa rumit, namun dengan panduan yang tepat, Anda dapat menavigasi setiap tahapan dengan lancar. Berikut uraian detail alur pengajuan dan persetujuan KPR BCA, termasuk potensi kendala dan solusinya.

Tahapan Pengajuan KPR BCA

Proses pengajuan KPR BCA melibatkan beberapa tahapan penting yang harus dilalui. Ketepatan dan kelengkapan dokumen di setiap tahap akan sangat berpengaruh pada kecepatan persetujuan.

- Pendaftaran dan Konsultasi: Mulailah dengan menghubungi kantor cabang BCA terdekat atau mengunjungi situs web BCA untuk memperoleh informasi lebih lanjut dan melakukan konsultasi awal mengenai jenis KPR yang sesuai dengan kebutuhan Anda. Persiapkan data diri dan penghasilan untuk mempermudah proses konsultasi.

- Pengumpulan Dokumen: Kumpulkan semua dokumen yang dibutuhkan, seperti KTP, KK, slip gaji, bukti kepemilikan aset, dan dokumen pendukung lainnya. Kelengkapan dokumen sangat krusial untuk mempercepat proses persetujuan.

- Pengajuan Aplikasi: Setelah semua dokumen terkumpul, ajukan aplikasi KPR BCA secara online melalui situs web BCA atau secara langsung di kantor cabang. Pastikan semua informasi yang Anda masukkan akurat dan lengkap.

- Verifikasi Dokumen dan Survei: Pihak BCA akan memverifikasi semua dokumen yang Anda ajukan. Proses ini mungkin termasuk survei properti yang akan Anda beli untuk memastikan kelayakannya sebagai agunan.

- Penilaian Kredit: BCA akan melakukan penilaian kredit untuk mengevaluasi kemampuan Anda dalam membayar cicilan KPR. Riwayat kredit Anda akan menjadi pertimbangan utama dalam proses ini.

- Persetujuan Pinjaman: Setelah semua proses verifikasi dan penilaian kredit selesai, BCA akan memberikan keputusan persetujuan atau penolakan atas pengajuan KPR Anda. Besarnya plafon KPR yang disetujui akan disesuaikan dengan kemampuan finansial dan nilai jaminan.

- Penandatanganan Akta Kredit: Jika pengajuan Anda disetujui, Anda akan diminta untuk menandatangani akta kredit di hadapan notaris. Pastikan Anda memahami semua isi dan ketentuan dalam akta kredit sebelum menandatanganinya.

- Pencairan Dana: Setelah akta kredit ditandatangani, dana KPR akan dicairkan dan ditransfer ke penjual properti.

Kendala dalam Proses Pengajuan KPR dan Solusinya

Beberapa kendala umum yang mungkin dihadapi selama proses pengajuan KPR BCA dan solusi untuk mengatasinya:

| Kendala | Solusi |

|---|---|

| Dokumen tidak lengkap atau tidak valid | Pastikan semua dokumen yang dibutuhkan lengkap dan valid sebelum mengajukan aplikasi. Periksa kembali semua dokumen untuk menghindari kesalahan. |

| Penghasilan tidak mencukupi | Pertimbangkan untuk mengajukan KPR bersama dengan pasangan atau menambah agunan lain untuk meningkatkan daya beli. |

| Riwayat kredit buruk | Berupaya untuk memperbaiki riwayat kredit Anda sebelum mengajukan KPR. Bayar semua tagihan tepat waktu dan hindari tunggakan. |

| Properti tidak memenuhi syarat | Cari properti yang memenuhi syarat dan ketentuan yang ditetapkan oleh BCA. |

Pengajuan KPR BCA Secara Online, Perumahan kpr bca

Proses pengajuan KPR BCA secara online umumnya lebih efisien dan praktis. Berikut langkah-langkahnya:

- Kunjungi situs web resmi BCA.

- Cari menu atau link terkait pengajuan KPR.

- Isi formulir aplikasi secara online dengan lengkap dan akurat.

- Unggah semua dokumen yang dibutuhkan dalam format yang sesuai.

- Kirimkan aplikasi dan tunggu konfirmasi dari pihak BCA.

- Ikuti instruksi selanjutnya dari pihak BCA melalui email atau telepon.

Tips dan Strategi Memilih KPR BCA

Memilih KPR BCA yang tepat membutuhkan perencanaan dan pemahaman yang matang. Tidak semua program KPR cocok untuk setiap individu. Artikel ini akan memberikan panduan praktis untuk membantu Anda menemukan program KPR BCA yang sesuai dengan profil keuangan dan kebutuhan Anda, mencakup strategi untuk mendapatkan suku bunga kompetitif dan perencanaan keuangan yang efektif sebelum mengajukan aplikasi.

Memilih Program KPR BCA yang Sesuai Kebutuhan

BCA menawarkan berbagai program KPR dengan fitur dan persyaratan yang berbeda. Pertimbangkan faktor-faktor berikut untuk memilih program yang paling sesuai:

- Jenis Properti: Apakah Anda ingin membeli rumah baru, rumah bekas, atau tanah?

- Besaran Dana: Tentukan jumlah uang muka yang mampu Anda sediakan dan jumlah pinjaman yang dibutuhkan.

- Jangka Waktu Pembiayaan: Pilih jangka waktu cicilan yang sesuai dengan kemampuan finansial Anda. Jangka waktu yang lebih pendek berarti cicilan lebih besar, tetapi total bunga yang dibayarkan lebih rendah. Sebaliknya, jangka waktu yang lebih panjang berarti cicilan lebih kecil, tetapi total bunga yang dibayarkan lebih tinggi.

- Suku Bunga: Bandingkan suku bunga yang ditawarkan oleh berbagai program KPR BCA dan perhatikan ketentuan terkait suku bunga tetap atau floating.

- Biaya Administrasi dan Asuransi: Perhatikan biaya-biaya tambahan seperti biaya provisi, biaya administrasi, dan premi asuransi.

Strategi Mendapatkan Suku Bunga KPR BCA Kompetitif

Mendapatkan suku bunga kompetitif dapat secara signifikan mengurangi total biaya KPR Anda. Berikut beberapa strategi yang dapat Anda terapkan:

- Memiliki Profil Keuangan yang Kuat: Riwayat kredit yang baik dan penghasilan yang stabil akan meningkatkan peluang Anda untuk mendapatkan suku bunga yang lebih rendah.

- Negosiasi dengan Bank: Jangan ragu untuk menegosiasikan suku bunga dengan petugas bank. Tunjukkan kemampuan finansial Anda dan bandingkan penawaran dari bank lain.

- Manfaatkan Program Promosi: BCA seringkali menawarkan program promosi dengan suku bunga khusus. Pantau informasi terbaru dari BCA untuk mendapatkan penawaran terbaik.

- Memilih Jangka Waktu Cicilan yang Tepat: Meskipun jangka waktu yang lebih pendek menghasilkan bunga total yang lebih rendah, pertimbangkan kemampuan Anda untuk membayar cicilan yang lebih tinggi.

Pentingnya Perencanaan Keuangan Sebelum Mengajukan KPR

Perencanaan keuangan yang matang adalah kunci keberhasilan dalam memiliki rumah melalui KPR. Sebelum mengajukan KPR, pastikan Anda telah:

- Menghitung kemampuan finansial: Tentukan berapa besar cicilan bulanan yang mampu Anda bayarkan tanpa mengganggu kebutuhan hidup lainnya.

- Memiliki dana darurat: Siapkan dana darurat untuk menghadapi situasi tak terduga seperti kehilangan pekerjaan atau biaya perbaikan rumah.

- Menyusun anggaran: Buatlah anggaran bulanan yang realistis dan pastikan Anda mampu membayar cicilan KPR, biaya hidup, dan tagihan lainnya.

- Menilai aset dan liabilitas: Pastikan Anda memiliki gambaran yang jelas tentang aset dan liabilitas Anda sebelum mengajukan KPR.

Memilih Jangka Waktu Cicilan KPR yang Tepat

Pilih jangka waktu cicilan yang sesuai dengan kemampuan finansial Anda. Jangka waktu yang lebih pendek akan menghasilkan total bunga yang lebih rendah, tetapi cicilan bulanan akan lebih besar. Sebaliknya, jangka waktu yang lebih panjang akan menghasilkan total bunga yang lebih tinggi, tetapi cicilan bulanan akan lebih kecil. Pertimbangkan secara matang komitmen jangka panjang ini dan pilih yang paling seimbang dengan kondisi keuangan Anda.

Contoh Kasus Pemilihan KPR BCA

Berikut contoh kasus pemilihan KPR BCA berdasarkan profil calon debitur yang berbeda:

| Profil Calon Debitur | Program KPR yang Direkomendasikan | Alasan |

|---|---|---|

| Pasangan muda dengan penghasilan stabil, menginginkan rumah baru dengan harga terjangkau, dan mampu membayar cicilan tinggi | KPR BCA dengan suku bunga tetap dan jangka waktu pendek | Meminimalkan total bunga yang dibayarkan meskipun cicilan bulanan tinggi. |

| Keluarga dengan penghasilan menengah, menginginkan rumah bekas dengan harga sedang, dan prioritas cicilan ringan | KPR BCA dengan suku bunga floating dan jangka waktu panjang | Mempermudah pembayaran bulanan meskipun total bunga yang dibayarkan lebih tinggi. |

| Profesional dengan penghasilan tinggi, menginginkan properti mewah, dan mampu membayar uang muka besar | KPR BCA dengan fasilitas tambahan seperti asuransi jiwa dan kesehatan | Mendapatkan perlindungan tambahan selama masa pembiayaan. |

Memiliki rumah idaman melalui KPR BCA kini terasa lebih mudah dengan pemahaman yang komprehensif. Dengan mempertimbangkan faktor-faktor seperti suku bunga, biaya tambahan, persyaratan dokumen, dan proses pengajuan, Anda dapat memilih program KPR yang paling sesuai dengan profil keuangan dan kebutuhan Anda. Lakukan perencanaan keuangan yang matang dan siapkan dokumen dengan lengkap untuk mempercepat proses persetujuan. Jangan ragu untuk berkonsultasi dengan petugas BCA untuk mendapatkan informasi lebih lanjut dan bantuan dalam proses pengajuan.

FAQ Terkini: Perumahan Kpr Bca

Apa saja jenis properti yang dapat dibiayai dengan KPR BCA?

KPR BCA dapat digunakan untuk membeli rumah tapak, apartemen, ruko, dan jenis properti lainnya yang disetujui oleh BCA.

Berapa lama proses persetujuan KPR BCA?

Proses persetujuan bervariasi tergantung kelengkapan dokumen dan verifikasi data, umumnya membutuhkan waktu beberapa minggu.

Apakah ada asuransi yang wajib diikutsertakan dalam KPR BCA?

Biasanya, asuransi jiwa dan asuransi properti diperlukan, namun detailnya dapat bervariasi tergantung program KPR yang dipilih.

Bagaimana cara mengetahui suku bunga KPR BCA terbaru?

Suku bunga dapat dilihat di website resmi BCA atau dengan menghubungi cabang BCA terdekat.

Apa yang terjadi jika saya gagal membayar cicilan KPR BCA?

Kegagalan pembayaran akan dikenakan denda dan dapat berdampak pada riwayat kredit Anda. Segera hubungi BCA jika mengalami kesulitan pembayaran.