Cicilan KPR BRI menjadi solusi impian rumah bagi banyak orang. Namun, memahami seluk-beluknya, mulai dari persyaratan hingga biaya, sangat penting agar Anda bisa membuat keputusan finansial yang tepat. Artikel ini akan memandu Anda melalui proses pengajuan KPR BRI, menjelaskan berbagai jenis program, dan memberikan tips memilih cicilan yang sesuai dengan kondisi keuangan Anda. Dari simulasi cicilan hingga perbandingan biaya dengan bank lain, semua informasi yang Anda butuhkan ada di sini.

Membeli rumah adalah investasi besar, dan memilih KPR yang tepat dapat menentukan keberhasilan Anda. Dengan memahami persyaratan, prosedur, jenis-jenis KPR BRI, dan biaya-biaya yang terkait, Anda dapat merencanakan pembelian rumah dengan lebih bijak. Artikel ini dirancang untuk memberikan panduan komprehensif, membantu Anda menavigasi proses kompleks ini dengan mudah dan percaya diri.

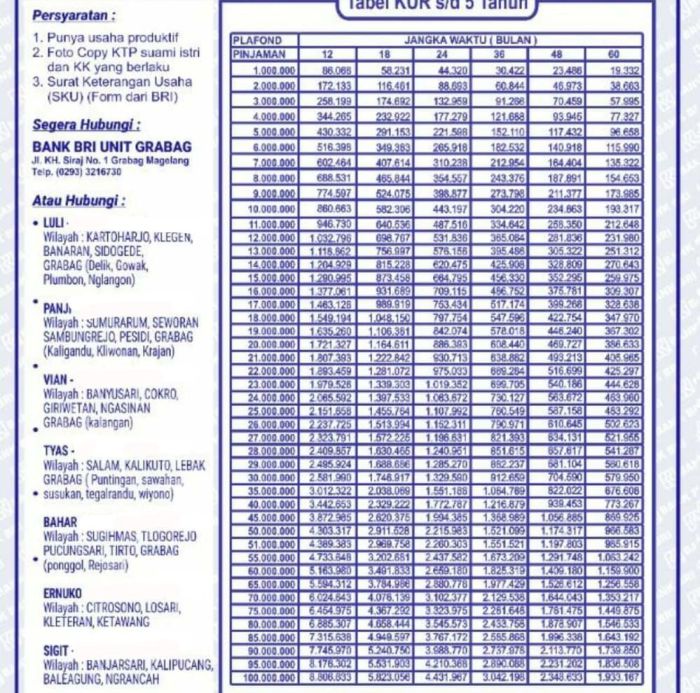

Persyaratan KPR BRI

Memiliki rumah sendiri adalah impian banyak orang. Kredit Pemilikan Rumah (KPR) BRI menjadi salah satu solusi populer untuk mewujudkannya. Namun, sebelum mengajukan, memahami persyaratan KPR BRI sangat krusial untuk meningkatkan peluang persetujuan. Artikel ini akan memberikan gambaran lengkap mengenai persyaratan tersebut, mulai dari persyaratan umum hingga dokumen yang dibutuhkan.

Cicilan KPR BRI memang menarik, tapi memiliki keterbatasan bagi sebagian orang. Jika Anda ingin proses yang lebih cepat dan tanpa ribetnya pengajuan kredit, pertimbangkan alternatif lain, seperti membeli rumah subsidi secara cash. Pelajari langkah-langkah detailnya di cara beli rumah subsidi cash untuk melihat apakah cocok dengan kondisi keuangan Anda. Setelah mempertimbangkan opsi tersebut, Anda bisa membandingkannya dengan simulasi cicilan KPR BRI dan menentukan pilihan terbaik untuk membeli rumah impian.

Persyaratan Umum Pengajuan KPR BRI

Secara umum, persyaratan KPR BRI mencakup beberapa poin penting. Calon debitur harus memenuhi kriteria usia, memiliki penghasilan tetap, dan memiliki agunan berupa properti yang sesuai dengan ketentuan BRI. Selain itu, calon debitur juga harus memiliki riwayat kredit yang baik. Ketepatan dalam memenuhi persyaratan ini akan mempercepat proses pengajuan dan meningkatkan peluang persetujuan.

Persyaratan Penghasilan untuk Pengajuan KPR BRI

Besarnya penghasilan yang dibutuhkan untuk mengajukan KPR BRI bergantung pada beberapa faktor, termasuk tipe properti yang ingin dibeli, lokasi properti, dan besarnya nilai properti tersebut. Semakin tinggi nilai properti, semakin tinggi pula penghasilan yang dibutuhkan. BRI biasanya akan mempertimbangkan rasio antara penghasilan dan cicilan KPR (Debt to Income Ratio/DTI) untuk menilai kemampuan calon debitur dalam membayar cicilan. Semakin rendah rasio DTI, semakin besar peluang pengajuan disetujui.

Perbandingan Persyaratan KPR BRI Berbagai Tipe Properti

Persyaratan KPR BRI bervariasi tergantung tipe properti yang diincar. Berikut perbandingan umum persyaratan untuk rumah, apartemen, dan ruko. Perlu diingat bahwa ini merupakan gambaran umum, dan persyaratan sebenarnya dapat berbeda bergantung pada kebijakan BRI dan kondisi masing-masing calon debitur.

| Tipe Properti | Persyaratan Penghasilan | Persyaratan Dokumen | Bunga |

|---|---|---|---|

| Rumah | Minimal 3x cicilan KPR per bulan (dapat bervariasi tergantung lokasi dan nilai properti) | KTP, KK, slip gaji/bukti penghasilan, surat keterangan kerja, dan dokumen pendukung lainnya | Bervariasi, tergantung suku bunga acuan dan kebijakan BRI |

| Apartemen | Minimal 3x cicilan KPR per bulan (dapat bervariasi tergantung lokasi dan nilai properti) | KTP, KK, slip gaji/bukti penghasilan, surat keterangan kerja, dan dokumen pendukung lainnya, termasuk sertifikat kepemilikan apartemen | Bervariasi, tergantung suku bunga acuan dan kebijakan BRI |

| Ruko | Minimal 4x cicilan KPR per bulan (dapat bervariasi tergantung lokasi dan nilai properti) | KTP, KK, slip gaji/bukti penghasilan, surat keterangan kerja, dokumen pendukung lainnya, termasuk sertifikat kepemilikan ruko dan surat izin usaha | Bervariasi, cenderung lebih tinggi daripada rumah dan apartemen, tergantung suku bunga acuan dan kebijakan BRI |

Dokumen Penting Pengajuan KPR BRI

Memastikan kelengkapan dokumen sangat penting untuk mempercepat proses pengajuan. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan penolakan pengajuan. Dokumen-dokumen penting yang umumnya dibutuhkan antara lain KTP, Kartu Keluarga, slip gaji atau bukti penghasilan lainnya (untuk wiraswasta biasanya berupa laporan keuangan), surat keterangan kerja, dan tentu saja dokumen terkait properti yang akan dibeli (seperti sertifikat tanah atau bukti kepemilikan lainnya).

Cicilan KPR BRI memang menarik, tapi jangan sampai terjebak hanya melihat angsuran bulanannya. Perlu perhitungan matang, termasuk memahami seluk-beluk biaya-biaya tambahan. Mengetahui detail biaya KPR subsidi misalnya, sangat penting karena bisa memengaruhi total biaya yang harus Anda tanggung. Informasi ini krusial untuk membandingkan dan memastikan cicilan KPR BRI Anda memang sesuai dengan kemampuan finansial jangka panjang.

Jadi, sebelum memutuskan, pastikan Anda sudah memahami seluruh komponen biaya, termasuk yang tersembunyi, agar tak ada kejutan di kemudian hari.

Proses Verifikasi Dokumen Pengajuan KPR BRI

Setelah mengajukan KPR BRI, pihak BRI akan melakukan verifikasi terhadap seluruh dokumen yang diajukan. Proses ini meliputi pengecekan keaslian dokumen, validasi data penghasilan, dan penilaian kelayakan agunan. Proses verifikasi ini dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung kompleksitas kasus dan antrean pengajuan. Kecepatan proses juga dipengaruhi oleh kelengkapan dan keakuratan dokumen yang diajukan. Komunikasi yang baik dengan pihak BRI selama proses verifikasi sangat disarankan.

Prosedur Pengajuan KPR BRI

Mengajukan KPR BRI membutuhkan pemahaman yang baik tentang prosedur dan persyaratannya. Proses ini melibatkan beberapa tahapan, mulai dari persiapan dokumen hingga pencairan dana. Artikel ini akan memandu Anda melalui langkah-langkah detail pengajuan KPR BRI, termasuk perhitungan kemampuan bayar dan simulasi cicilan.

Langkah-langkah Pengajuan KPR BRI

Proses pengajuan KPR BRI umumnya terdiri dari beberapa tahap penting. Ketelitian dalam setiap tahap akan meningkatkan peluang persetujuan pengajuan Anda.

- Konsultasi dan Persiapan Dokumen: Konsultasikan terlebih dahulu dengan petugas BRI untuk mengetahui jenis KPR yang sesuai dengan kebutuhan dan kemampuan Anda. Siapkan semua dokumen yang dibutuhkan, seperti KTP, KK, slip gaji, dan bukti kepemilikan aset.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi KPR BRI dengan lengkap dan akurat. Pastikan semua informasi yang Anda berikan valid dan sesuai dengan dokumen pendukung.

- Pengajuan dan Verifikasi Dokumen: Ajukan formulir aplikasi dan dokumen pendukung ke kantor cabang BRI terdekat. Petugas BRI akan memverifikasi kelengkapan dan keabsahan dokumen Anda.

- Proses Appraisal: BRI akan melakukan appraisal atau penaksiran nilai properti yang akan Anda beli. Proses ini penting untuk menentukan nilai jaminan dan jumlah pinjaman yang disetujui.

- Penentuan Persetujuan Pinjaman: Setelah appraisal selesai, BRI akan menentukan persetujuan pinjaman berdasarkan hasil verifikasi dokumen dan appraisal. Anda akan menerima informasi mengenai jumlah pinjaman yang disetujui, suku bunga, dan jangka waktu cicilan.

- Penandatanganan Akta Kredit: Jika pengajuan Anda disetujui, Anda akan menandatangani akta kredit di hadapan notaris. Ini menandai kesepakatan resmi antara Anda dan BRI.

- Pencairan Dana: Setelah semua proses selesai, BRI akan mencairkan dana pinjaman ke rekening Anda atau langsung kepada penjual properti.

Cara Menghitung Kemampuan Membayar Cicilan KPR BRI

Menghitung kemampuan membayar cicilan KPR sangat penting untuk menghindari kesulitan keuangan di masa mendatang. Perhitungan ini melibatkan beberapa faktor, termasuk penghasilan, pengeluaran, dan kewajiban keuangan lainnya.

Secara umum, perhitungan kemampuan bayar KPR mempertimbangkan rasio antara total cicilan bulanan (termasuk bunga, asuransi, dan biaya lain) terhadap pendapatan bersih bulanan. Rasio ini idealnya tidak melebihi 30% dari pendapatan bersih. BRI mungkin memiliki kriteria rasio sendiri yang perlu Anda tanyakan langsung.

Cicilan KPR BRI memang menarik, namun sebelum menikmati kemudahannya, pahami dulu prosesnya. Proses pengajuan KPR itu sendiri cukup krusial, dan untuk panduan lengkapnya, Anda bisa mengunjungi pengajuan KPR di situs tersebut. Setelah memahami proses pengajuan, Anda bisa menghitung dengan tepat besaran cicilan KPR BRI bulanan yang sesuai dengan kemampuan finansial Anda dan merencanakannya dengan matang.

Perencanaan yang baik akan membantu Anda menghindari potensi masalah di masa mendatang terkait cicilan KPR BRI.

Rumus sederhana: (Pendapatan Bersih Bulanan) x 30% ≥ (Total Cicilan Bulanan KPR)

Contoh Simulasi Perhitungan Cicilan KPR BRI

Simulasi berikut merupakan contoh dan dapat berbeda berdasarkan suku bunga, jangka waktu, dan kebijakan BRI yang berlaku. Konsultasikan dengan petugas BRI untuk simulasi yang akurat.

| Jangka Waktu (Tahun) | Total Pinjaman (Rp) | Suku Bunga (%) | Cicilan Bulanan (Estimasi, Rp) |

|---|---|---|---|

| 10 | 500.000.000 | 8 | 6.000.000 |

| 15 | 500.000.000 | 8 | 4.500.000 |

| 20 | 500.000.000 | 8 | 3.800.000 |

Catatan: Angka-angka di atas hanyalah contoh estimasi dan dapat berbeda. Suku bunga dan cicilan bulanan sebenarnya akan ditentukan oleh BRI berdasarkan penilaian risiko dan kebijakan yang berlaku.

Cicilan KPR BRI memang menawarkan fleksibilitas, tapi pertimbangkan juga opsi lain. Jika Anda punya dana cukup, membeli rumah subsidi secara cash bisa jadi pilihan cerdas. Cek langsung berbagai penawaran menarik di beli rumah subsidi cash untuk melihat apakah cocok dengan budget Anda. Setelah membandingkan, Anda bisa lebih bijak memutuskan antara cicilan KPR BRI jangka panjang atau kepastian kepemilikan rumah dengan pembayaran tunai.

Memilih metode yang tepat akan sangat berpengaruh pada keuangan jangka panjang Anda.

Flowchart Proses Pengajuan KPR BRI

Berikut gambaran alur proses pengajuan KPR BRI, meskipun detailnya mungkin bervariasi tergantung kebijakan internal BRI.

[Deskripsi Flowchart: Mulai -> Konsultasi & Persiapan Dokumen -> Pengisian Formulir -> Pengajuan & Verifikasi -> Appraisal -> Persetujuan Pinjaman -> Penandatanganan Akta -> Pencairan Dana -> Selesai]

Cara Mengisi Formulir Aplikasi KPR BRI, Cicilan kpr bri

Formulir aplikasi KPR BRI umumnya meminta informasi pribadi, keuangan, dan data properti yang akan dibeli. Isilah formulir dengan teliti dan akurat, pastikan semua informasi sesuai dengan dokumen pendukung. Jika ada kolom yang tidak dipahami, jangan ragu untuk bertanya kepada petugas BRI.

Perhatikan detail seperti nomor identitas, alamat, data pekerjaan, informasi penghasilan, dan detail properti yang akan dibeli. Ketepatan data akan mempercepat proses verifikasi dan meningkatkan peluang persetujuan pengajuan KPR Anda.

Jenis-jenis KPR BRI

Bank Rakyat Indonesia (BRI) menawarkan beragam jenis Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan berbagai kalangan. Memilih jenis KPR yang tepat sangat penting untuk memastikan Anda mendapatkan suku bunga kompetitif, jangka waktu cicilan yang sesuai dengan kemampuan finansial, dan fitur-fitur yang mendukung rencana keuangan Anda. Pemahaman mendalam tentang perbedaan masing-masing jenis KPR BRI akan membantu Anda membuat keputusan yang tepat.

KPR BRI Gapek

KPR Gapek merupakan salah satu produk unggulan BRI yang dirancang untuk memudahkan masyarakat dalam memiliki rumah. Program ini biasanya menawarkan suku bunga yang kompetitif dan fleksibilitas dalam jangka waktu cicilan. Keunggulan dan kekurangannya perlu dipertimbangkan sebelum mengajukan.

- Keunggulan: Suku bunga kompetitif, proses pengajuan relatif mudah, jangka waktu cicilan fleksibel.

- Kekurangan: Persyaratan mungkin lebih ketat dibandingkan jenis KPR lainnya, tergantung pada kebijakan BRI yang berlaku.

Contoh Kasus: Seorang pasangan muda dengan penghasilan tetap mengajukan KPR Gapek untuk membeli rumah pertama mereka. Mereka memilih jangka waktu cicilan 15 tahun untuk menyesuaikan dengan kemampuan finansial mereka.

Menghitung cicilan KPR BRI memang penting sebelum mengajukan permohonan. Besarnya cicilan akan bergantung pada beberapa faktor, termasuk nilai properti yang dibeli. Untuk informasi lebih detail mengenai pilihan properti dan skema pembiayaan, Anda bisa mengeksplorasi berbagai pilihan KPR BRI, termasuk informasi lengkap tentang BRI KPR rumah yang ditawarkan. Dengan memahami berbagai opsi tersebut, Anda dapat merencanakan dan mengelola cicilan KPR BRI dengan lebih efektif dan terhindar dari jebakan finansial.

Perencanaan yang matang akan memastikan Anda mampu membayar cicilan KPR BRI secara konsisten.

KPR BRI Mikro

KPR BRI Mikro ditujukan untuk segmen masyarakat berpenghasilan rendah atau mikro. Program ini biasanya menawarkan suku bunga yang lebih rendah dibandingkan dengan KPR konvensional, namun dengan persyaratan dan plafon kredit yang lebih terbatas. Berikut perinciannya:

- Keunggulan: Suku bunga relatif rendah, persyaratan lebih mudah dipenuhi dibandingkan KPR lainnya.

- Kekurangan: Plafon kredit terbatas, jangka waktu cicilan mungkin lebih pendek.

Contoh Kasus: Seorang pedagang kecil dengan penghasilan pas-pasan berhasil mendapatkan KPR Mikro BRI untuk merenovasi rumahnya yang sudah tidak layak huni. Dengan plafon kredit yang lebih terjangkau, ia mampu mencicil rumahnya dalam jangka waktu yang relatif singkat.

KPR BRI Properti

KPR Properti BRI dirancang untuk pembelian rumah di berbagai lokasi dan tipe properti. Program ini menawarkan berbagai pilihan suku bunga dan jangka waktu cicilan, disesuaikan dengan kebutuhan dan kemampuan finansial debitur. Berikut ulasannya:

- Keunggulan: Pilihan properti yang luas, berbagai pilihan suku bunga dan jangka waktu cicilan.

- Kekurangan: Persyaratan yang lebih ketat dibandingkan KPR Mikro, suku bunga mungkin lebih tinggi tergantung pilihan program.

Contoh Kasus: Seorang profesional muda dengan penghasilan tinggi memilih KPR Properti BRI untuk membeli rumah tapak di perumahan elit. Ia memilih jangka waktu cicilan yang lebih panjang untuk mendapatkan cicilan bulanan yang lebih ringan.

Tabel Perbandingan KPR BRI

Berikut tabel perbandingan fitur utama dari tiga jenis KPR BRI yang paling populer. Perlu diingat bahwa suku bunga dan fitur-fitur lainnya dapat berubah sewaktu-waktu sesuai kebijakan BRI.

| Jenis KPR | Suku Bunga (Contoh*) | Jangka Waktu (Contoh*) | Fitur Unggulan |

|---|---|---|---|

| KPR BRI Gapek | 7,5% – 10% per tahun | 10 – 20 tahun | Suku bunga kompetitif, fleksibilitas jangka waktu |

| KPR BRI Mikro | 6% – 9% per tahun | 5 – 15 tahun | Suku bunga rendah, persyaratan mudah |

| KPR BRI Properti | 8% – 12% per tahun | 10 – 30 tahun | Pilihan properti luas, berbagai pilihan jangka waktu |

*Contoh suku bunga dan jangka waktu bersifat ilustrasi dan dapat berbeda tergantung kebijakan BRI dan profil debitur.

Biaya-biaya KPR BRI: Cicilan Kpr Bri

Memutuskan untuk mengajukan KPR BRI? Penting untuk memahami seluruh biaya yang terkait, agar Anda dapat merencanakan anggaran dengan tepat dan menghindari kejutan finansial di kemudian hari. Biaya KPR BRI, seperti halnya bank lain, terdiri dari beberapa komponen utama yang perlu Anda perhatikan secara detail. Berikut uraian lengkapnya.

Rincian Biaya KPR BRI

Biaya KPR BRI mencakup berbagai pos, dari biaya provisi hingga asuransi. Memahami setiap komponen biaya ini akan membantu Anda membandingkan penawaran KPR dari berbagai lembaga keuangan dan memilih yang paling sesuai dengan kemampuan finansial Anda. Kejelasan mengenai biaya-biaya ini penting untuk menghindari potensi masalah keuangan di masa mendatang.

- Biaya Provisi: Biaya provisi merupakan persentase dari jumlah pinjaman yang Anda terima. Besarannya bervariasi tergantung pada kebijakan BRI dan profil peminjam. Biaya ini umumnya dibayarkan di awal masa pinjaman.

- Biaya Administrasi: Biaya ini mencakup biaya pengurusan administrasi pengajuan KPR, meliputi verifikasi data, proses persetujuan, dan pembuatan dokumen-dokumen terkait. Jumlahnya relatif lebih kecil dibandingkan biaya provisi.

- Biaya Asuransi: KPR BRI biasanya mewajibkan asuransi jiwa dan asuransi properti. Asuransi jiwa melindungi bank jika peminjam meninggal dunia sebelum melunasi pinjaman, sementara asuransi properti melindungi properti dari risiko kerusakan atau kehilangan. Premi asuransi dibayarkan secara berkala, biasanya bulanan atau tahunan.

- Biaya Notaris: Biaya ini terkait dengan pembuatan akta jual beli dan pengurusan sertifikat kepemilikan. Besarannya bergantung pada nilai properti dan wilayah lokasi properti.

- Biaya Appraisal: Biaya ini untuk proses penilaian properti yang akan dijadikan jaminan KPR. Proses ini dilakukan oleh pihak independen yang ditunjuk oleh BRI.

Tabel Perkiraan Total Biaya KPR BRI

Tabel berikut memberikan gambaran perkiraan total biaya KPR BRI selama jangka waktu tertentu. Perlu diingat bahwa ini hanyalah estimasi, dan biaya aktual dapat bervariasi tergantung pada beberapa faktor, termasuk nilai properti, suku bunga, dan profil peminjam. Selalu konsultasikan dengan pihak BRI untuk informasi terkini dan detail.

| Item Biaya | Jumlah (Rp) | Keterangan | Persentase dari Total Biaya |

|---|---|---|---|

| Biaya Provisi (3%) | 15.000.000 | 3% dari pinjaman Rp 500.000.000 | 3% |

| Biaya Administrasi | 5.000.000 | Estimasi | 1% |

| Biaya Asuransi (Tahunan) | 2.000.000 | Estimasi, bervariasi setiap tahun | 0.4% (per tahun) |

| Biaya Notaris | 10.000.000 | Estimasi, tergantung lokasi dan nilai properti | 2% |

| Biaya Appraisal | 2.500.000 | Estimasi | 0.5% |

| Total Biaya (estimasi tahun pertama) | 34.500.000 | 6.9% |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Total biaya akan meningkat setiap tahunnya karena adanya biaya asuransi dan potensi biaya lain yang mungkin muncul.

Perbandingan Biaya KPR BRI dengan Bank Lain

Membandingkan biaya KPR BRI dengan bank lain yang menawarkan produk serupa sangat penting untuk mendapatkan penawaran terbaik. Faktor-faktor seperti suku bunga, biaya provisi, dan jenis asuransi yang ditawarkan perlu dipertimbangkan. Perbedaan suku bunga, meskipun tampak kecil, dapat memberikan dampak signifikan pada total biaya pinjaman dalam jangka panjang. Sehingga, penting untuk melakukan riset yang menyeluruh sebelum memutuskan untuk mengajukan KPR.

Contoh Perhitungan Total Biaya KPR BRI (Properti Rp 500 Juta, 15 Tahun)

Sebagai contoh, untuk properti senilai Rp 500 juta dengan jangka waktu 15 tahun, total biaya KPR BRI dapat dihitung berdasarkan estimasi biaya di atas. Namun, perlu diingat bahwa ini hanya perkiraan dan biaya aktual dapat bervariasi. Faktor seperti suku bunga yang fluktuatif dan biaya-biaya tak terduga perlu dipertimbangkan. Konsultasi langsung dengan pihak BRI sangat dianjurkan untuk mendapatkan gambaran yang lebih akurat.

Total biaya estimasi untuk tahun pertama adalah Rp 34.500.000. Namun, untuk perhitungan total biaya selama 15 tahun, diperlukan perhitungan yang lebih rinci, yang memperhitungkan angsuran bulanan, suku bunga, dan biaya-biaya lain yang mungkin timbul selama masa pinjaman.

Tips Memilih KPR BRI yang Tepat

Memilih Kredit Pemilikan Rumah (KPR) BRI yang tepat merupakan langkah krusial dalam mewujudkan impian memiliki rumah. Keputusan ini berdampak jangka panjang pada keuangan Anda. Oleh karena itu, pemahaman yang komprehensif tentang berbagai program KPR BRI dan strategi pemilihan yang tepat sangat penting. Berikut beberapa tips yang akan membantu Anda dalam proses tersebut.

Menyesuaikan Program KPR BRI dengan Kondisi Keuangan

Memilih program KPR BRI harus selaras dengan kemampuan finansial Anda. Pertimbangkan penghasilan bulanan, pengeluaran rutin, dan aset lainnya. Program KPR BRI menawarkan berbagai pilihan tenor, suku bunga, dan besaran uang muka. Lakukan analisis menyeluruh untuk menentukan program mana yang paling sesuai dengan kemampuan Anda dalam membayar cicilan setiap bulan tanpa membebani keuangan secara berlebihan. Hindari memilih program dengan cicilan yang terlalu tinggi hanya untuk mendapatkan rumah yang lebih besar, karena hal ini dapat berisiko menimbulkan masalah keuangan di kemudian hari. Prioritaskan kemampuan membayar cicilan jangka panjang dibandingkan dengan keinginan memiliki rumah yang mewah di luar kemampuan finansial.

Strategi Mendapatkan Suku Bunga KPR BRI yang Kompetitif

Suku bunga merupakan faktor penentu besarnya cicilan KPR. Untuk mendapatkan suku bunga yang kompetitif, pertimbangkan beberapa hal. Pertama, pastikan skor kredit Anda baik. Skor kredit yang tinggi menunjukkan riwayat pembayaran kredit yang baik, sehingga bank lebih cenderung memberikan suku bunga yang lebih rendah. Kedua, bandingkan suku bunga yang ditawarkan oleh berbagai bank, termasuk program KPR BRI. Ketiga, negosiasikan suku bunga dengan petugas bank. Terakhir, manfaatkan program promosi atau penawaran khusus yang mungkin diberikan oleh BRI pada periode tertentu. Dengan perencanaan yang matang dan negosiasi yang efektif, Anda dapat mendapatkan suku bunga KPR BRI yang lebih menguntungkan.

Panduan Langkah Demi Langkah Memilih KPR BRI

Berikut panduan langkah demi langkah dalam memilih KPR BRI:

- Analisis Kemampuan Finansial: Tentukan penghasilan bulanan, pengeluaran tetap, dan kemampuan membayar cicilan bulanan.

- Riset Program KPR BRI: Pelajari berbagai program KPR BRI yang tersedia, perhatikan tenor, suku bunga, dan persyaratannya.

- Bandingkan Penawaran: Bandingkan suku bunga dan biaya-biaya lainnya dengan penawaran dari bank lain.

- Simulasi Cicilan: Gunakan kalkulator cicilan KPR untuk menghitung besaran cicilan bulanan dengan berbagai skenario.

- Konsultasi dengan Ahli Keuangan: Konsultasikan rencana Anda dengan ahli keuangan untuk mendapatkan saran yang objektif.

- Ajukan Permohonan KPR: Setelah menentukan pilihan, ajukan permohonan KPR BRI dan lengkapi dokumen yang diperlukan.

Contoh Skenario Pemilihan KPR BRI Berdasarkan Profil Peminjam

| Profil Peminjam | Program KPR BRI yang Direkomendasikan | Alasan |

|---|---|---|

| Pasangan muda dengan penghasilan menengah, ingin rumah tipe 36 | KPR BRI dengan tenor panjang dan uang muka rendah | Meminimalisir beban cicilan bulanan |

| Profesional dengan penghasilan tinggi, menginginkan rumah mewah | KPR BRI dengan suku bunga rendah dan tenor pendek | Meminimalisir total biaya bunga yang dibayarkan |

| Keluarga dengan penghasilan pas-pasan, butuh rumah sederhana | KPR BRI bersubsidi (jika memenuhi syarat) | Mendapatkan subsidi pemerintah untuk meringankan beban cicilan |

Poin Penting Sebelum Menandatangani Perjanjian KPR BRI

Sebelum menandatangani perjanjian KPR BRI, pastikan Anda memahami seluruh isi perjanjian, termasuk suku bunga, biaya-biaya administrasi, denda keterlambatan, dan asuransi. Perhatikan juga detail mengenai jangka waktu cicilan, mekanisme pembayaran, dan ketentuan-ketentuan lainnya. Jangan ragu untuk berkonsultasi dengan ahli hukum jika diperlukan. Memastikan pemahaman yang komprehensif atas semua poin dalam perjanjian akan melindungi Anda dari potensi masalah di masa mendatang. Sebuah perjanjian yang dipahami dengan baik akan menjadi fondasi yang kuat untuk kepemilikan rumah Anda.

Memilih cicilan KPR BRI yang tepat membutuhkan perencanaan dan pemahaman yang matang. Dengan mempertimbangkan faktor-faktor seperti penghasilan, jenis properti, dan jangka waktu cicilan, Anda dapat membuat keputusan yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Ingatlah untuk selalu membandingkan berbagai penawaran dan memahami semua biaya yang terkait sebelum menandatangani perjanjian. Semoga panduan ini membantu Anda mewujudkan impian memiliki rumah sendiri melalui KPR BRI.

FAQ Terperinci

Apakah saya bisa mengajukan KPR BRI meskipun memiliki riwayat kredit yang kurang baik?

Kemungkinan pengajuan masih ada, namun persetujuan akan bergantung pada penilaian kredit dan kemampuan pembayaran Anda. Sebaiknya konsultasikan langsung dengan BRI.

Berapa lama proses persetujuan KPR BRI?

Lama proses persetujuan bervariasi, umumnya berkisar antara beberapa minggu hingga beberapa bulan, tergantung kelengkapan dokumen dan proses verifikasi.

Apa yang terjadi jika saya gagal membayar cicilan KPR BRI?

Kegagalan pembayaran akan berdampak negatif pada riwayat kredit Anda dan dapat mengakibatkan tindakan hukum dari BRI, termasuk penyitaan properti.

Bisakah saya melunasi KPR BRI lebih cepat dari jadwal?

Biasanya diperbolehkan, namun mungkin ada denda atau biaya administrasi yang dikenakan. Konfirmasikan dengan BRI untuk detailnya.

Apakah ada asuransi yang wajib diikutsertakan dalam KPR BRI?

Ada beberapa jenis asuransi yang mungkin disyaratkan, seperti asuransi jiwa dan asuransi properti. Detailnya akan dijelaskan saat proses pengajuan.