Beli cash rumah subsidi? Langkah berani yang bisa menghemat jutaan rupiah dan memberi kepastian kepemilikan properti impian. Namun, perencanaan matang dan pemahaman menyeluruh tentang prosesnya sangat krusial. Artikel ini akan mengupas tuntas seluk-beluk pembelian rumah subsidi secara tunai, mulai dari perencanaan keuangan hingga aspek legalitas, membantu Anda mengambil keputusan tepat dan terhindar dari potensi masalah.

Dari profil pembeli rumah subsidi cash hingga perbandingan detail dengan pembelian kredit, kita akan menjelajahi setiap tahapan. Temukan tips dan strategi efektif dalam mengelola keuangan, memilih rumah yang tepat, dan memahami aspek hukum yang relevan. Dengan panduan komprehensif ini, mimpi memiliki rumah subsidi secara cash bukan lagi sekadar impian.

Persepsi Pembeli Rumah Subsidi Cash

Membeli rumah subsidi secara tunai menjadi pilihan menarik bagi sebagian masyarakat. Keputusan ini didorong oleh berbagai faktor, mulai dari keinginan menghindari beban bunga kredit hingga strategi pengelolaan keuangan jangka panjang. Memahami profil dan motivasi pembeli rumah subsidi cash penting untuk mengetahui tren pasar properti dan perencanaan strategi penjualan yang efektif.

Profil Pembeli Rumah Subsidi Cash

Secara umum, pembeli rumah subsidi cash cenderung memiliki profil keuangan yang lebih stabil dibandingkan dengan pembeli kredit. Mereka umumnya memiliki tabungan yang cukup untuk membayar lunas harga rumah, seringkali merupakan keluarga muda yang sudah memiliki penghasilan tetap dan relatif rendahnya pengeluaran konsumtif. Mereka juga cenderung lebih berhati-hati dalam pengambilan keputusan keuangan dan memprioritaskan kepemilikan aset jangka panjang seperti rumah.

Motivasi Utama Pembeli Rumah Subsidi Cash

Beberapa motivasi utama mendorong pembelian rumah subsidi secara tunai. Kebebasan finansial jangka panjang menjadi daya tarik utama, karena terbebas dari kewajiban cicilan bulanan. Selain itu, menghindari bunga kredit yang cukup signifikan juga menjadi pertimbangan penting. Kejelasan kepemilikan rumah secara langsung dan kepastian hukum juga menjadi faktor pendorong bagi sebagian pembeli.

Keuntungan dan Kerugian Membeli Rumah Subsidi Secara Cash

Keputusan membeli rumah subsidi secara tunai memiliki sisi positif dan negatif yang perlu dipertimbangkan matang. Berikut perbandingannya:

| Keuntungan | Kerugian | Pertimbangan | Solusi |

|---|---|---|---|

| Bebas dari beban cicilan bulanan | Membutuhkan dana besar sekaligus | Kondisi keuangan saat ini dan proyeksi masa depan | Menyusun rencana tabungan jangka panjang, memanfaatkan dana darurat |

| Tidak ada bunga kredit yang harus dibayar | Potensi kehilangan kesempatan investasi lain | Tingkat suku bunga kredit dan potensi keuntungan investasi alternatif | Membandingkan suku bunga kredit dengan potensi keuntungan investasi lain, diversifikasi investasi |

| Kepemilikan rumah langsung dan pasti | Risiko keterbatasan pilihan rumah | Ketersediaan unit rumah subsidi dan lokasi yang diinginkan | Mencari informasi lebih banyak, memperluas jangkauan pencarian |

| Lebih mudah dalam proses administrasi | Potensi pengeluaran tak terduga selama proses pembelian | Biaya-biaya tambahan seperti biaya administrasi, pajak, dan lainnya | Menyiapkan dana cadangan untuk biaya-biaya tak terduga |

Ilustrasi Perbedaan Kondisi Keuangan Pembeli Rumah Subsidi Cash dan Kredit

Bayangkan dua keluarga, Keluarga A dan Keluarga B, keduanya ingin membeli rumah subsidi seharga Rp 150 juta. Keluarga A membeli secara cash, sementara Keluarga B menggunakan kredit KPR. Keluarga A telah menabung selama bertahun-tahun dan memiliki tabungan cukup untuk membayar lunas rumah tersebut. Setelah pembelian, mereka memiliki aset berupa rumah dan bebas dari kewajiban finansial bulanan. Sementara itu, Keluarga B memiliki tabungan terbatas, sehingga harus mengajukan KPR. Mereka akan menanggung cicilan bulanan selama jangka waktu tertentu, dengan bunga yang harus dibayar. Meskipun demikian, Keluarga B tetap memiliki aset berupa rumah, namun dengan beban finansial bulanan yang cukup signifikan selama periode cicilan.

Dampak Pembelian Rumah Subsidi Cash terhadap Perekonomian Keluarga

Pembelian rumah subsidi cash memberikan dampak positif bagi perekonomian keluarga jangka panjang. Ketiadaan beban cicilan bulanan memungkinkan keluarga mengalokasikan dana yang lebih besar untuk kebutuhan lain, seperti pendidikan anak, kesehatan, atau investasi. Hal ini berpotensi meningkatkan kesejahteraan keluarga secara keseluruhan. Namun, perlu diingat bahwa pembelian rumah subsidi cash membutuhkan perencanaan keuangan yang matang dan disiplin agar tidak mengganggu stabilitas keuangan keluarga di masa depan. Penggunaan dana tabungan yang besar juga perlu dipertimbangkan secara cermat, agar tidak mengganggu rencana keuangan jangka panjang lainnya.

Membeli rumah subsidi secara cash memang menguntungkan, memberikan kepastian kepemilikan dan terhindar dari bunga pinjaman. Namun, sebelum memutuskan, pertimbangkan juga alternatif sementara seperti menyewa, misalnya mencari rumah sewa Setia Alam jika lokasi tersebut sesuai dengan rencana jangka panjang Anda. Setelah keuangan lebih stabil, membeli rumah subsidi cash tetap menjadi pilihan cerdas untuk investasi properti jangka panjang.

Perencanaan yang matang kunci suksesnya.

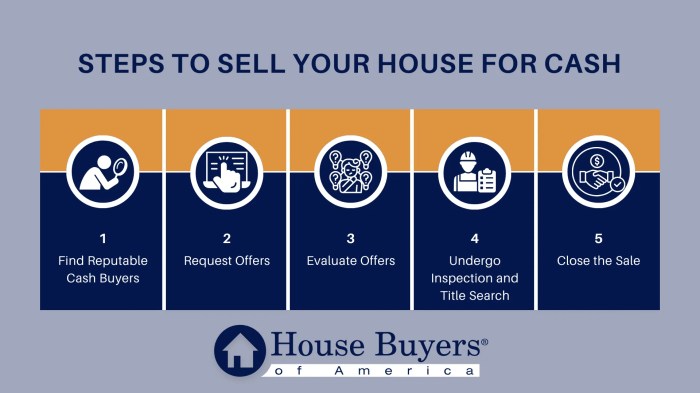

Proses Pembelian Rumah Subsidi Cash

Membeli rumah subsidi secara tunai menawarkan kecepatan dan kemudahan transaksi. Namun, prosesnya tetap membutuhkan pemahaman yang cermat terhadap langkah-langkah dan persyaratan yang berlaku. Ketelitian dalam mempersiapkan dokumen dan memahami biaya-biaya terkait akan memastikan proses pembelian berjalan lancar dan efisien.

Langkah-langkah Pembelian Rumah Subsidi Cash

Proses pembelian rumah subsidi cash umumnya meliputi beberapa tahapan kunci. Memahami alur ini akan membantu Anda mempersiapkan diri dengan baik dan menghindari potensi kendala.

Membeli rumah subsidi secara cash memang menawarkan kepastian dan kemudahan, tanpa ribetnya proses pengajuan kredit. Namun, jika dana terbatas, pertimbangkan juga opsi lain seperti KPR. Cari tahu informasi lengkap mengenai kpr paling murah untuk membandingkan suku bunga dan simulasi angsuran. Dengan perencanaan keuangan yang matang, baik beli cash maupun KPR, impian memiliki rumah subsidi bisa terwujud.

Keuntungan beli cash tetap menjadi pilihan terbaik jika Anda memiliki dana yang cukup.

- Pencarian dan Pemilihan Rumah: Cari rumah subsidi yang sesuai dengan kebutuhan dan kemampuan finansial Anda. Periksa kelengkapan dokumen dan legalitas rumah tersebut.

- Verifikasi Data dan Persyaratan: Pastikan Anda memenuhi persyaratan sebagai calon pembeli rumah subsidi. Biasanya melibatkan pengecekan penghasilan dan kepemilikan rumah sebelumnya.

- Penandatanganan Perjanjian Pendahuluan (PPJB): Setelah disetujui, Anda akan menandatangani PPJB sebagai bukti kesepakatan awal pembelian rumah.

- Pembayaran Uang Muka (DP): Lakukan pembayaran uang muka sesuai kesepakatan yang tertera dalam PPJB. Besaran DP biasanya bervariasi, namun umumnya berkisar antara 0-10% dari harga rumah.

- Proses Akad Kredit (jika ada): Meskipun pembayaran tunai, beberapa pengembang mungkin tetap meminta proses akad kredit sebagai formalitas. Ini untuk memastikan kepatuhan terhadap regulasi.

- Pelunasan Pembayaran: Setelah akad kredit (jika ada), lakukan pelunasan sisa harga rumah sesuai kesepakatan.

- Penerbitan Sertifikat Hak Milik (SHM): Setelah pelunasan, pengembang akan memproses penerbitan SHM atas nama Anda.

- Serah Terima Kunci: Tahap akhir adalah serah terima kunci rumah setelah semua proses administrasi dan pembayaran selesai.

Dokumen yang Diperlukan untuk Pembelian Rumah Subsidi Cash

Mempersiapkan dokumen yang lengkap dan akurat akan mempercepat proses pembelian. Pastikan semua dokumen dalam kondisi baik dan terorganisir.

Membeli rumah subsidi secara cash memang menawarkan kecepatan dan kemudahan, tanpa ribetnya proses pengajuan KPR. Namun, jika dana terbatas, pertimbangkan juga opsi KPR dengan simulasi di bank BTN KPR simulasi untuk melihat cicilan bulanan yang sesuai kemampuan Anda. Dengan begitu, Anda bisa membandingkan mana yang lebih menguntungkan, beli cash rumah subsidi atau memanfaatkan fasilitas KPR BTN.

Perencanaan matang sangat penting sebelum memutuskan metode pembelian rumah subsidi yang tepat.

- KTP dan KK

- Surat Nikah/Cerai (jika sudah menikah/bercerai)

- Slip Gaji/Surat Penghasilan

- NPWP

- Buku Tabungan 3 bulan terakhir

- Surat Keterangan Kerja

- Surat Keterangan Tidak Mempunyai Rumah (SKTM) dari Kelurahan/Desa

- Fotocopy dokumen pendukung lainnya (sesuai permintaan pengembang)

Contoh Perhitungan Biaya Pembelian Rumah Subsidi Cash

Perhitungan biaya dapat bervariasi tergantung lokasi dan pengembang. Contoh berikut merupakan ilustrasi umum.

Harga Rumah: Rp 150.000.000

Uang Muka (10%): Rp 15.000.000

Biaya Notaris: Rp 5.000.000

Biaya Administrasi: Rp 2.000.000

Biaya Pajak dan BPHTB: Rp 7.000.000

Total Biaya: Rp 29.000.000

Alur Transaksi Pembelian Rumah Subsidi Cash

Proses transaksi dimulai dari pencarian rumah hingga serah terima kunci, melibatkan berbagai tahapan yang terintegrasi dan memerlukan komunikasi yang baik antara pembeli dan pengembang.

- Survey dan Pemilihan Rumah: Pembeli melakukan survei dan memilih unit rumah yang diinginkan.

- Verifikasi Data dan Persetujuan: Pengembang memverifikasi data dan kelayakan pembeli.

- Penandatanganan PPJB: Kesepakatan pembelian dirumuskan dan ditandatangani dalam PPJB.

- Pembayaran DP: Pembeli membayar uang muka sesuai kesepakatan.

- Pelunasan: Pembeli melunasi sisa harga rumah.

- Penerbitan SHM: Pengembang memproses penerbitan SHM.

- Serah Terima Kunci: Kunci rumah diserahkan kepada pembeli.

Tahapan Penting yang Perlu Diperhatikan, Beli cash rumah subsidi

Perhatikan beberapa poin krusial untuk memastikan kelancaran proses pembelian.

Membeli rumah subsidi secara cash memang menguntungkan, memberikan kepastian dan terhindar dari beban bunga cicilan. Namun, pertimbangkan juga alternatif lain seperti apartemen Springwood , yang mungkin menawarkan fasilitas dan lokasi yang lebih strategis, meskipun mungkin tidak masuk kategori subsidi. Perbandingan harga dan fasilitas keduanya penting sebelum memutuskan, karena membeli rumah, baik cash maupun kredit, adalah investasi jangka panjang yang perlu perencanaan matang.

Kembali ke rumah subsidi, pastikan Anda memahami semua persyaratan dan ketentuan sebelum melakukan pembelian.

- Pastikan legalitas rumah dan pengembang.

- Pahami detail biaya yang terlibat.

- Baca dan pahami seluruh dokumen dengan teliti sebelum menandatangani.

- Selalu berkomunikasi dengan pengembang secara terbuka dan konsisten.

- Siapkan dana cadangan untuk kemungkinan biaya tak terduga.

Perbandingan dengan Pembelian Kredit

Membeli rumah subsidi, baik secara tunai maupun kredit, memiliki konsekuensi finansial jangka panjang yang berbeda. Pilihan yang tepat bergantung pada kondisi keuangan Anda saat ini dan proyeksi keuangan di masa depan. Berikut perbandingan detailnya untuk membantu Anda membuat keputusan yang tepat.

Membeli rumah subsidi secara cash memang menguntungkan karena bebas dari ribetnya proses KPR. Namun, jika budget terbatas dan Anda tertarik pada rumah second, mengetahui pilihan bank yang bisa KPR rumah second sangat penting. Informasi ini membantu Anda mempertimbangkan opsi pendanaan, sebelum akhirnya memutuskan membeli rumah subsidi secara cash atau melalui KPR. Perencanaan keuangan yang matang adalah kunci, baik untuk pembelian cash maupun KPR rumah subsidi.

Kelebihan dan Kekurangan Pembelian Rumah Subsidi Cash dan Kredit

Memahami kelebihan dan kekurangan masing-masing metode pembayaran sangat krusial sebelum memutuskan. Berikut ringkasannya:

- Cash:

- Kelebihan: Bebas dari bunga pinjaman, cicilan bulanan, dan denda keterlambatan. Prosesnya lebih cepat dan sederhana.

- Kekurangan: Membutuhkan modal awal yang besar dan bisa menguras seluruh tabungan. Tidak fleksibel jika terjadi perubahan kondisi keuangan mendadak.

- Kredit:

- Kelebihan: Membutuhkan modal awal yang lebih kecil, memungkinkan pembelian rumah meskipun belum memiliki dana penuh. Memberikan fleksibilitas keuangan karena cicilan terstruktur.

- Kekurangan: Terbebani bunga pinjaman yang cukup signifikan dalam jangka panjang, terikat pada jadwal cicilan bulanan, dan rentan terhadap denda keterlambatan. Proses pengajuan dan persetujuan lebih rumit dan memakan waktu.

Perbandingan Biaya Total Pembelian Rumah Subsidi

Perbandingan biaya berikut ini bersifat ilustrasi dan dapat bervariasi tergantung pada bank, developer, dan lokasi rumah.

| Item Biaya | Cash | Kredit | Perbedaan |

|---|---|---|---|

| Harga Rumah | Rp 150.000.000 | Rp 150.000.000 | Rp 0 |

| Biaya KPR (asumsi bunga 7% per tahun, tenor 15 tahun) | – | Rp 100.000.000 (estimasi bunga dan biaya administrasi) | Rp 100.000.000 |

| Biaya Notaris dan lain-lain | Rp 5.000.000 | Rp 5.000.000 | Rp 0 |

| Total Biaya | Rp 155.000.000 | Rp 255.000.000 | Rp 100.000.000 |

Faktor-faktor yang Perlu Dipertimbangkan Sebelum Memilih Metode Pembayaran

Keputusan antara membeli rumah subsidi secara tunai atau kredit memerlukan pertimbangan matang. Beberapa faktor kunci meliputi:

- Kondisi Keuangan: Jumlah tabungan, pendapatan bulanan, dan kewajiban finansial lainnya.

- Tujuan Keuangan Jangka Panjang: Apakah Anda memiliki rencana investasi lain atau kebutuhan finansial mendesak di masa depan?

- Suku Bunga dan Tenor Kredit: Bandingkan penawaran dari berbagai bank untuk mendapatkan suku bunga dan tenor yang paling menguntungkan.

- Risiko Keuangan: Pertimbangkan risiko potensial seperti kenaikan suku bunga atau kehilangan pekerjaan.

Perbedaan Pengalaman Pembeli Rumah Subsidi Cash dan Kredit

Pengalaman membeli rumah subsidi secara cash dan kredit sangat berbeda.

- Cash: Proses lebih cepat dan langsung, mendapatkan kepastian kepemilikan rumah lebih cepat, tetapi membutuhkan pengorbanan finansial yang besar di awal.

- Kredit: Proses lebih panjang dan rumit, terbebani cicilan bulanan dalam jangka waktu panjang, tetapi lebih mudah dijangkau secara finansial di awal.

Dampak Jangka Panjang Pemilihan Metode Pembayaran

Pilihan metode pembayaran akan berdampak signifikan pada keuangan Anda dalam jangka panjang.

- Cash: Membebaskan Anda dari beban utang dan bunga, memungkinkan Anda untuk mengalokasikan dana untuk investasi atau keperluan lain di masa depan. Namun, potensi kehilangan kesempatan investasi akibat pengurasan tabungan perlu dipertimbangkan.

- Kredit: Memungkinkan Anda memiliki rumah lebih cepat, tetapi membutuhkan disiplin keuangan yang tinggi untuk membayar cicilan bulanan dan bunga dalam jangka waktu yang lama. Potensi beban keuangan yang cukup besar jika terjadi perubahan kondisi ekonomi yang tidak menguntungkan.

Tips dan Strategi Pembelian Rumah Subsidi Cash

Membeli rumah subsidi secara cash memang menantang, namun dengan perencanaan keuangan yang matang dan strategi yang tepat, impian memiliki rumah sendiri bisa terwujud. Artikel ini akan memberikan panduan praktis untuk membantu Anda melewati proses tersebut dengan lancar. Ingat, kunci suksesnya adalah persiapan dan eksekusi yang disiplin.

Tips Praktis Mempersiapkan Dana Pembelian

Memastikan dana pembelian rumah subsidi tersedia secara cash membutuhkan perencanaan yang cermat. Berikut beberapa tips praktis yang dapat Anda terapkan:

- Buat Rencana Anggaran Detail: Catat semua pemasukan dan pengeluaran bulanan Anda secara rinci. Identifikasi area penghematan potensial untuk mengalokasikan lebih banyak dana untuk tabungan rumah.

- Tentukan Target Tabungan: Tentukan jumlah total dana yang dibutuhkan untuk membeli rumah subsidi, termasuk biaya-biaya tambahan seperti BPHTB, biaya KPR (jika ada), dan biaya notaris. Bagi jumlah tersebut ke dalam jangka waktu yang realistis untuk menentukan target tabungan bulanan.

- Manfaatkan Investasi Berisiko Rendah: Investasikan sebagian dana tabungan Anda di instrumen investasi berisiko rendah seperti deposito atau tabungan berjangka untuk mendapatkan bunga tambahan dan mempercepat pencapaian target.

- Hindari Utang Konsumtif: Kurangi pengeluaran untuk hal-hal yang tidak penting, seperti cicilan kartu kredit atau pinjaman online, untuk mengoptimalkan alokasi dana.

Panduan Mengelola Keuangan untuk Pembelian Cash

Mengelola keuangan dengan bijak adalah kunci keberhasilan pembelian rumah subsidi cash. Berikut panduan langkah demi langkah:

- Buatlah Anggaran Bulanan: Buat anggaran yang terperinci, termasuk pemasukan dan pengeluaran tetap serta variabel. Alokasikan porsi tertentu untuk tabungan rumah.

- Pantau Pengeluaran: Lakukan pemantauan rutin terhadap pengeluaran Anda. Gunakan aplikasi keuangan atau metode lain untuk melacak kemana uang Anda pergi.

- Buat Dana Darurat: Sisihkan sebagian dana untuk dana darurat guna mengantisipasi kejadian tak terduga yang dapat mengganggu rencana pembelian rumah.

- Bayar Hutang: Jika Anda memiliki hutang, prioritaskan pelunasannya sebelum fokus sepenuhnya pada tabungan rumah. Hutang yang besar dapat menghambat rencana keuangan Anda.

- Cari Pendapatan Tambahan: Jika diperlukan, cari sumber pendapatan tambahan untuk mempercepat proses pengumpulan dana.

Strategi Efektif Mencari dan Memilih Rumah Subsidi

Mencari rumah subsidi yang tepat membutuhkan strategi yang efektif. Berikut beberapa hal yang perlu diperhatikan:

- Teliti Lokasi: Pertimbangkan lokasi rumah yang strategis, aksesibilitas transportasi, dan fasilitas di sekitarnya.

- Periksa Spesifikasi Rumah: Pastikan spesifikasi rumah sesuai dengan kebutuhan dan anggaran Anda. Perhatikan kualitas bahan bangunan dan konstruksi.

- Bandingkan Harga: Bandingkan harga rumah subsidi dari berbagai pengembang untuk mendapatkan penawaran terbaik.

- Manfaatkan Informasi Online: Gunakan situs web dan platform online terpercaya untuk mencari informasi tentang rumah subsidi yang tersedia.

- Hubungi Pengembang Langsung: Jangan ragu untuk menghubungi pengembang perumahan secara langsung untuk mendapatkan informasi yang lebih detail dan akurat.

Pentingnya Riset dan Survei Sebelum Membeli

Sebelum memutuskan membeli, lakukan riset dan survei yang menyeluruh. Hal ini akan membantu Anda menghindari kesalahan dan memastikan kepuasan di masa mendatang. Lakukan pengecekan legalitas dokumen dan kondisi fisik rumah secara teliti.

Rekomendasi Sumber Informasi Terpercaya

Cari informasi dari sumber-sumber terpercaya seperti situs web resmi pemerintah terkait perumahan, asosiasi pengembang perumahan, dan lembaga keuangan yang kredibel. Hindari informasi yang tidak jelas sumbernya atau terkesan terlalu bagus untuk menjadi kenyataan.

Aspek Hukum dan Perizinan Rumah Subsidi Cash

Membeli rumah subsidi secara cash memang menawarkan kecepatan dan kemudahan, namun aspek hukum dan perizinan tetap perlu diperhatikan secara cermat. Ketelitian dalam hal ini akan memastikan Anda mendapatkan kepemilikan yang sah dan terhindar dari potensi masalah hukum di kemudian hari. Berikut uraian lengkapnya.

Dokumen Penting dalam Pembelian Rumah Subsidi

Pembelian rumah subsidi, meskipun secara cash, tetap memerlukan sejumlah dokumen penting untuk memastikan legalitas transaksi. Kelengkapan dokumen ini menjadi kunci agar proses berjalan lancar dan kepemilikan rumah terjamin. Ketidaklengkapan dokumen dapat menyebabkan penundaan bahkan pembatalan transaksi.

- Akte Jual Beli (AJB): Dokumen ini merupakan bukti sah atas kepemilikan rumah setelah transaksi jual beli selesai.

- Sertifikat Hak Milik (SHM): SHM membuktikan kepemilikan atas tanah dan bangunan rumah secara resmi.

- Identitas Pembeli dan Penjual: KTP, KK, dan dokumen pendukung lainnya untuk verifikasi identitas.

- IMB (Izin Mendirikan Bangunan): Dokumen yang membuktikan bahwa bangunan rumah telah memenuhi persyaratan dan izin pembangunan.

- Surat Keterangan Lunas (SKL): Bukti pembayaran lunas seluruh biaya pembelian rumah.

Prosedur Pengajuan Perizinan dan Legalitas Kepemilikan

Proses pengajuan perizinan dan legalitas kepemilikan rumah subsidi umumnya melibatkan beberapa tahapan. Setiap tahapan memerlukan ketelitian dan kesabaran untuk memastikan semua persyaratan terpenuhi. Keterlambatan dalam salah satu tahapan dapat berdampak pada proses keseluruhan.

- Verifikasi Data Pembeli: Pengembang akan memverifikasi data pembeli untuk memastikan memenuhi kriteria penerima rumah subsidi.

- Penandatanganan Perjanjian: Penandatanganan perjanjian jual beli antara pembeli dan pengembang.

- Pembayaran: Pelunasan pembayaran sesuai dengan kesepakatan yang tertera dalam perjanjian.

- Proses AJB dan SHM: Pengembang akan mengurus proses pembuatan AJB dan penerbitan SHM atas nama pembeli.

- Penerbitan IMB (jika diperlukan): Proses penerbitan IMB jika belum tersedia.

Pertanyaan Penting untuk Pengembang

Sebelum melakukan transaksi, penting untuk mengajukan beberapa pertanyaan penting kepada pengembang untuk memastikan kejelasan dan menghindari potensi masalah di masa mendatang. Komunikasi yang efektif akan membantu Anda dalam mengambil keputusan yang tepat.

- Status legalitas tanah dan bangunan.

- Proses dan persyaratan penerbitan SHM.

- Jangka waktu penyelesaian proses AJB dan penerbitan SHM.

- Biaya-biaya tambahan yang mungkin timbul.

- Prosedur penyelesaian sengketa jika terjadi.

Potensi Risiko Hukum dan Cara Mengatasinya

Meskipun pembelian rumah subsidi cash terkesan sederhana, tetap ada potensi risiko hukum yang perlu diantisipasi. Dengan memahami potensi risiko dan cara mengatasinya, Anda dapat meminimalisir kerugian dan memastikan keamanan transaksi.

Salah satu risiko adalah kemungkinan adanya sengketa kepemilikan tanah. Untuk mengatasinya, pastikan pengembang memiliki dokumen kepemilikan yang lengkap dan sah. Selain itu, selalu lakukan pengecekan riwayat tanah melalui instansi terkait sebelum melakukan transaksi. Risiko lain adalah ketidakjelasan dalam perjanjian jual beli. Oleh karena itu, bacalah perjanjian jual beli secara teliti dan konsultasikan dengan pihak yang berkompeten sebelum menandatanganinya. Kejelasan dalam perjanjian akan melindungi hak dan kepentingan Anda sebagai pembeli.

Membeli rumah subsidi secara cash memang menawarkan keuntungan signifikan, namun juga memerlukan persiapan yang matang. Dengan memahami prosesnya secara menyeluruh, mempertimbangkan keuntungan dan kerugian, serta merencanakan keuangan dengan bijak, Anda dapat melangkah dengan percaya diri menuju kepemilikan rumah impian. Ingat, riset yang teliti dan konsultasi dengan ahli sangat penting untuk memastikan transaksi berjalan lancar dan sesuai harapan. Jadi, siapkan diri Anda dan raih impian memiliki rumah!

Panduan Tanya Jawab: Beli Cash Rumah Subsidi

Berapa lama proses pembelian rumah subsidi cash?

Lama proses bervariasi tergantung efisiensi pengembang dan kelengkapan dokumen, namun umumnya memakan waktu beberapa minggu hingga beberapa bulan.

Apakah ada batasan penghasilan untuk membeli rumah subsidi cash?

Ya, terdapat batasan penghasilan maksimal yang ditentukan pemerintah untuk berhak mendapatkan rumah subsidi. Ketentuan ini berbeda-beda di setiap daerah.

Apa yang terjadi jika saya batal membeli rumah subsidi setelah membayar uang muka?

Kebijakan pengembang berbeda-beda. Beberapa pengembang mungkin mengembalikan uang muka, sementara yang lain mungkin menahan sebagian atau seluruhnya sebagai kompensasi kerugian.

Bisakah saya menggunakan dana dari BPJS Ketenagakerjaan untuk membeli rumah subsidi cash?

Kemungkinan besar bisa, namun perlu dikonfirmasi langsung ke BPJS Ketenagakerjaan dan pengembang terkait persyaratan dan prosedur pencairan dana.