BNI Take Over KPR menjadi sorotan, menandai langkah strategis bank BUMN ini dalam memperluas pangsa pasar di sektor properti. Akuisisi KPR bukan sekadar transaksi bisnis, melainkan strategi untuk menguasai segmen pasar yang potensial dan menguntungkan. Pergerakan ini akan berdampak signifikan, baik bagi BNI sendiri maupun bagi industri properti dan nasabah di Indonesia. Mari kita telusuri lebih dalam tentang proses, dampak, dan strategi BNI pasca akuisisi ini.

Sejarah BNI sebagai bank terkemuka di Indonesia, dipadukan dengan tren pertumbuhan industri KPR yang pesat, menjadi latar belakang yang kuat bagi keputusan ini. Analisis mendalam diperlukan untuk memahami potensi keuntungan dan risiko yang dihadapi BNI, serta bagaimana strategi integrasi dan pemasaran akan diterapkan untuk mencapai kesuksesan jangka panjang. Kompetisi yang ketat di sektor ini juga mengharuskan BNI untuk memiliki strategi yang tepat agar dapat bersaing secara efektif.

Latar Belakang Akuisisi KPR oleh BNI

Akuisisi portofolio Kredit Pemilikan Rumah (KPR) oleh Bank Negara Indonesia (BNI) merupakan langkah strategis yang perlu dianalisis secara mendalam. Memahami latar belakang akuisisi ini memerlukan tinjauan terhadap sejarah BNI, tren industri KPR di Indonesia, dan potensi dampaknya bagi bank tersebut.

Sejarah Singkat BNI dan Perannya di Sektor Perbankan Indonesia

BNI, didirikan pada tahun 1946, merupakan salah satu bank tertua dan terbesar di Indonesia. Perannya dalam perekonomian nasional sangat signifikan, meliputi berbagai layanan perbankan, termasuk pembiayaan perumahan. BNI telah berkontribusi besar dalam pembangunan infrastruktur dan pertumbuhan ekonomi Indonesia melalui berbagai program pembiayaan, termasuk KPR. Sebagai bank BUMN, BNI memiliki komitmen kuat untuk mendukung program pemerintah dalam penyediaan akses perumahan bagi masyarakat.

Tren Industri KPR di Indonesia

Industri KPR di Indonesia menunjukkan tren pertumbuhan yang dinamis dalam beberapa tahun terakhir, dipengaruhi oleh faktor-faktor seperti pertumbuhan ekonomi, peningkatan pendapatan masyarakat, dan kebijakan pemerintah yang mendukung sektor perumahan. Namun, tren ini juga dipengaruhi oleh fluktuasi suku bunga dan kondisi ekonomi makro. Persaingan antar bank juga semakin ketat, mendorong inovasi produk dan strategi pemasaran yang agresif.

Potensi Keuntungan dan Kerugian Akuisisi KPR bagi BNI

Akuisisi KPR berpotensi meningkatkan pangsa pasar BNI di sektor pembiayaan perumahan, meningkatkan pendapatan, dan diversifikasi portofolio bisnis. Namun, terdapat juga potensi kerugian, seperti peningkatan risiko kredit, kebutuhan modal yang signifikan, dan tantangan dalam mengelola portofolio KPR yang besar dan kompleks. Analisis risiko yang cermat dan strategi manajemen risiko yang efektif sangat penting untuk meminimalisir potensi kerugian.

Perbandingan Portofolio KPR BNI dengan Kompetitor

Berikut perbandingan portofolio KPR BNI dengan beberapa kompetitor utamanya. Data ini merupakan gambaran umum dan dapat bervariasi tergantung sumber dan periode waktu.

| Bank | Jumlah Portofolio KPR (estimasi) | Rata-rata Suku Bunga (%) | Target Pasar |

|---|---|---|---|

| BNI | [Data estimasi jumlah portofolio KPR BNI] | [Data estimasi rata-rata suku bunga KPR BNI] | [Deskripsi target pasar BNI, misalnya: segmen menengah ke atas, pekerja profesional] |

| Bank Mandiri | [Data estimasi jumlah portofolio KPR Bank Mandiri] | [Data estimasi rata-rata suku bunga KPR Bank Mandiri] | [Deskripsi target pasar Bank Mandiri] |

| BRI | [Data estimasi jumlah portofolio KPR BRI] | [Data estimasi rata-rata suku bunga KPR BRI] | [Deskripsi target pasar BRI] |

| BCA | [Data estimasi jumlah portofolio KPR BCA] | [Data estimasi rata-rata suku bunga KPR BCA] | [Deskripsi target pasar BCA] |

Catatan: Data dalam tabel di atas merupakan estimasi dan perlu diverifikasi dengan sumber data resmi.

Faktor-faktor yang Mendorong Akuisisi KPR oleh BNI

Beberapa faktor yang mungkin mendorong BNI untuk melakukan akuisisi KPR antara lain: peningkatan permintaan KPR, peluang ekspansi bisnis, strategi untuk meningkatkan pangsa pasar, dan potensi sinergi dengan bisnis lain yang dimiliki BNI. Selain itu, akuisisi juga bisa menjadi strategi untuk mengkonsolidasi posisi BNI sebagai pemain utama di industri perbankan Indonesia.

Proses Akuisisi KPR oleh BNI

Akuisisi portofolio Kredit Pemilikan Rumah (KPR) oleh Bank Negara Indonesia (BNI) merupakan strategi bisnis yang kompleks, melibatkan berbagai tahapan dan pertimbangan. Proses ini bertujuan untuk memperluas pangsa pasar, meningkatkan profitabilitas, dan memperkuat posisi BNI di sektor perbankan ritel. Pemahaman yang komprehensif tentang langkah-langkah, regulasi, dan potensi tantangan dalam akuisisi KPR sangat krusial untuk keberhasilan strategi ini.

Langkah-Langkah Umum Akuisisi KPR

Proses akuisisi KPR umumnya melibatkan beberapa tahap kunci. Tahapan ini memerlukan koordinasi yang cermat antara tim internal BNI dan pihak eksternal, termasuk lembaga konsultan dan pihak yang memiliki portofolio KPR yang akan diakuisisi.

BNI menawarkan program take over KPR yang menarik bagi Anda yang ingin memindahkan pinjaman rumah. Prosesnya terbilang mudah dan bisa menjadi solusi finansial yang efisien. Sebagai perbandingan, Anda juga bisa mengeksplorasi penawaran menarik dari kompetitor, seperti promo KPR BCA yang sedang berlangsung, lihat detailnya di bca kpr promo. Namun, kembali ke program take over KPR BNI, keunggulannya terletak pada fleksibilitas suku bunga dan jangka waktu pembayaran yang bisa disesuaikan dengan kebutuhan finansial Anda.

Dengan demikian, BNI take over KPR menjadi pilihan yang layak dipertimbangkan.

- Identifikasi dan Seleksi Target: BNI melakukan analisis menyeluruh untuk mengidentifikasi portofolio KPR yang sesuai dengan strategi bisnis dan profil risiko. Proses ini meliputi penilaian kualitas aset, tingkat pengembalian, dan kesesuaian dengan basis nasabah BNI.

- Due Diligence: Tahap ini melibatkan pemeriksaan mendalam terhadap portofolio KPR target, termasuk verifikasi data debitur, penilaian aset jaminan, dan analisis risiko kredit. Tujuannya adalah untuk mendapatkan gambaran yang akurat dan komprehensif tentang kondisi portofolio.

- Negosiasi dan Kesepakatan: Setelah due diligence, BNI akan bernegosiasi dengan pihak pemilik portofolio KPR untuk menentukan harga dan syarat-syarat akuisisi. Kesepakatan ini akan dituangkan dalam perjanjian jual beli yang mengikat secara hukum.

- Persetujuan Regulator: Akuisisi KPR memerlukan persetujuan dari otoritas pengawas perbankan, yaitu Otoritas Jasa Keuangan (OJK). BNI perlu mengajukan permohonan dan memenuhi persyaratan yang ditetapkan oleh OJK.

- Penutupan Transaksi: Setelah semua persyaratan terpenuhi, termasuk persetujuan regulator, transaksi akuisisi akan diselesaikan. BNI akan mengambil alih pengelolaan portofolio KPR dari pihak penjual.

- Integrasi dan Migrasi: Tahap terakhir melibatkan integrasi portofolio KPR yang diakuisisi ke dalam sistem BNI. Proses ini meliputi migrasi data debitur, penyesuaian sistem administrasi, dan komunikasi dengan debitur.

Regulasi dan Perizinan Akuisisi KPR di Indonesia

Akuisisi KPR di Indonesia diatur oleh berbagai regulasi dan perundang-undangan, terutama yang dikeluarkan oleh OJK. Peraturan ini bertujuan untuk melindungi kepentingan debitur, menjaga stabilitas sistem keuangan, dan memastikan praktik akuisisi yang sehat dan transparan. Kepatuhan terhadap regulasi ini sangat penting untuk mencegah masalah hukum dan operasional.

- Peraturan OJK tentang Akuisisi dan Penggabungan Bank.

- Undang-Undang Perbankan.

- Aturan tentang pengelolaan risiko kredit.

BNI harus memastikan kepatuhan penuh terhadap semua regulasi yang berlaku untuk menghindari sanksi dan memastikan kelancaran proses akuisisi.

BNI menawarkan program take over KPR yang menarik, memberikan kesempatan bagi Anda untuk memindahkan KPR Anda ke bank ini dengan berbagai keuntungan. Jika Anda berencana membeli rumah di BSD dan membutuhkan KPR, perlu diketahui bahwa opsi ini juga bisa menjadi solusi. Mempertimbangkan KPR rumah BSD, misalnya dengan mengecek informasi lebih lanjut di kpr rumah bsd , bisa membantu Anda mempersiapkan diri sebelum mengajukan take over KPR di BNI.

Dengan perencanaan yang matang, proses take over KPR BNI akan lebih lancar dan menguntungkan.

Alur Diagram Akuisisi KPR oleh BNI

Berikut gambaran alur proses akuisisi KPR oleh BNI dalam bentuk deskriptif:

- Identifikasi Target → Analisis portofolio KPR potensial.

- Due Diligence → Verifikasi data, penilaian risiko, dan legalitas.

- Negosiasi & Kesepakatan → Penentuan harga dan syarat jual beli.

- Persetujuan OJK → Pengajuan dan persetujuan dari Otoritas Jasa Keuangan.

- Penutupan Transaksi → Pengalihan kepemilikan portofolio KPR.

- Integrasi & Migrasi → Penggabungan portofolio ke sistem BNI.

Potensi Tantangan dan Hambatan

Proses akuisisi KPR dapat dihadapkan pada berbagai tantangan dan hambatan. Pemahaman yang mendalam tentang potensi masalah ini penting untuk merumuskan strategi mitigasi risiko yang efektif.

- Kualitas Aset: Portofolio KPR yang diakuisisi mungkin mengandung aset berkualitas rendah, meningkatkan risiko kredit macet.

- Proses Regulasi: Persetujuan dari OJK bisa memakan waktu dan membutuhkan dokumen yang lengkap dan akurat.

- Integrasi Sistem: Menggabungkan sistem teknologi informasi dari dua entitas berbeda dapat menjadi kompleks dan membutuhkan waktu.

- Komunikasi dengan Debitur: Komunikasi yang efektif dengan debitur KPR sangat penting untuk memastikan kelancaran proses migrasi dan menghindari kebingungan.

Langkah-Langkah Mitigasi Risiko

Untuk mengurangi potensi kerugian, BNI perlu menerapkan langkah-langkah mitigasi risiko yang komprehensif.

- Due Diligence yang Teliti: Melakukan due diligence yang mendalam untuk menilai kualitas aset dan risiko kredit.

- Penggunaan Konsultan Profesional: Mempekerjakan konsultan hukum dan keuangan untuk memastikan kepatuhan regulasi dan optimalisasi proses akuisisi.

- Perencanaan Integrasi yang Matang: Membuat rencana integrasi sistem yang terperinci dan realistis untuk meminimalkan gangguan operasional.

- Manajemen Komunikasi yang Efektif: Membangun strategi komunikasi yang jelas dan transparan kepada debitur untuk memastikan kelancaran proses migrasi.

- Alokasi Sumber Daya yang Cukup: Menyediakan sumber daya manusia dan finansial yang cukup untuk mendukung proses akuisisi dan integrasi.

Dampak Akuisisi KPR terhadap BNI

Akuisisi portofolio KPR oleh BNI memiliki potensi dampak signifikan terhadap kinerja keuangan, layanan, dan posisi kompetitif bank. Analisis menyeluruh diperlukan untuk memahami implikasi jangka pendek dan panjang dari strategi ini. Berikut uraian detail mengenai dampak akuisisi tersebut.

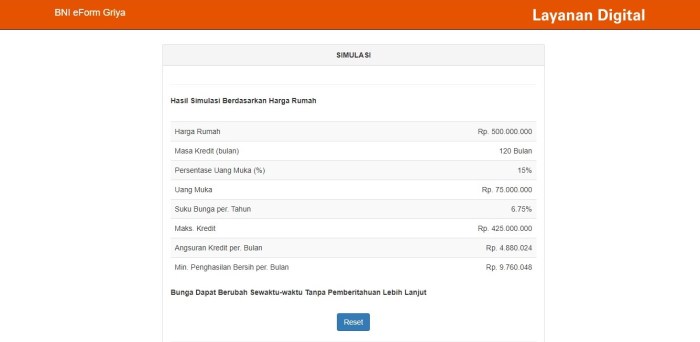

BNI menawarkan layanan take over KPR, memberikan kesempatan bagi debitur untuk memindahkan pinjaman rumahnya ke BNI. Proses ini bisa menguntungkan, terutama jika Anda ingin mendapatkan suku bunga yang lebih kompetitif. Perlu dipertimbangkan juga besaran angsuran bulanan, khususnya jika Anda memiliki KPR subsidi, karena informasi mengenai angsuran KPR subsidi sangat penting untuk perencanaan keuangan.

Dengan memahami detail angsuran, Anda dapat memperkirakan kemampuan finansial pasca take over KPR BNI dan memastikan proses perpindahan berjalan lancar dan sesuai dengan kemampuan Anda. Oleh karena itu, riset menyeluruh sebelum memutuskan take over KPR BNI sangat disarankan.

Dampak Akuisisi terhadap Kinerja Keuangan BNI

Akuisisi KPR berpotensi meningkatkan aset BNI secara substansial, bergantung pada skala portofolio yang diakuisisi. Peningkatan aset ini dapat berdampak positif pada laba, meskipun perlu memperhitungkan biaya akuisisi dan integrasi. Pertumbuhan pangsa pasar BNI di sektor KPR juga diprediksi meningkat, terutama jika perusahaan yang diakuisisi memiliki basis nasabah yang besar dan loyal. Sebagai contoh, akuisisi Bank X dengan portofolio KPR senilai Rp 10 triliun akan langsung meningkatkan aset BNI dan memberikan akses ke segmen pasar baru. Keberhasilan integrasi dan pengelolaan portofolio KPR yang efisien akan menentukan besarnya peningkatan laba. Namun, potensi kerugian juga ada jika proses integrasi berjalan lambat atau terjadi masalah dalam pengelolaan risiko kredit.

Dampak Akuisisi terhadap Layanan dan Produk KPR BNI

Akuisisi dapat memperluas jangkauan produk dan layanan KPR BNI. Jika perusahaan yang diakuisisi memiliki produk atau skema pembiayaan yang unik, BNI dapat memperkaya portofolio produknya dan menawarkan solusi yang lebih beragam kepada nasabah. Misalnya, akuisisi perusahaan KPR yang fokus pada segmen milenial dapat membantu BNI untuk meningkatkan penetrasi pasar di segmen tersebut. Integrasi sistem dan teknologi juga penting untuk memastikan layanan yang seamless dan efisien bagi nasabah. Namun, perlu dipertimbangkan potensi ketidaksesuaian sistem dan proses kerja yang dapat menyebabkan gangguan layanan sementara selama periode transisi.

BNI takeover KPR menawarkan peluang menarik bagi calon pembeli properti. Proses ini bisa jadi solusi bagi Anda yang ingin memiliki hunian, terutama jika mempertimbangkan harga apartemen yang cenderung fluktuatif. Dengan skema ini, Anda berpotensi mendapatkan unit dengan harga lebih terjangkau. Keuntungan BNI takeover KPR ini tentunya perlu dipertimbangkan bersamaan dengan riset mendalam mengenai kondisi pasar properti dan simulasi cicilan yang sesuai dengan kemampuan finansial Anda.

Jadi, pahami detail programnya sebelum memutuskan.

Dampak Akuisisi terhadap Nasabah BNI dan Nasabah Perusahaan yang Diakuisisi

Nasabah BNI berpotensi mendapatkan akses ke produk dan layanan KPR yang lebih beragam dan kompetitif. Sementara itu, nasabah perusahaan yang diakuisisi mungkin mengalami perubahan dalam proses layanan, seperti perubahan platform online atau prosedur pengajuan klaim. Komunikasi yang transparan dan efektif sangat penting untuk meminimalkan dampak negatif pada nasabah dan memastikan transisi yang lancar. Contohnya, BNI perlu memberikan informasi yang jelas dan mudah dipahami kepada nasabah mengenai perubahan-perubahan yang akan terjadi setelah akuisisi, serta menyediakan saluran komunikasi yang mudah diakses untuk menjawab pertanyaan dan keluhan.

Dampak Positif dan Negatif Akuisisi terhadap Reputasi BNI

- Dampak Positif: Peningkatan pangsa pasar, perluasan jangkauan layanan, reputasi sebagai pemimpin pasar KPR.

- Dampak Positif: Perluasan jangkauan layanan, peningkatan inovasi produk, citra sebagai bank yang agresif dan inovatif.

- Dampak Negatif: Potensi masalah integrasi sistem, kehilangan kepercayaan nasabah jika terjadi gangguan layanan, risiko reputasi jika terjadi masalah dalam pengelolaan portofolio KPR yang diakuisisi.

- Dampak Negatif: Potensi penurunan kualitas layanan jika proses integrasi tidak dikelola dengan baik, reputasi negatif jika terjadi pemutusan hubungan kerja (PHK) karyawan perusahaan yang diakuisisi.

Penguatan Posisi Kompetitif BNI di Pasar KPR

Akuisisi KPR dapat secara signifikan memperkuat posisi kompetitif BNI. Dengan peningkatan aset, pangsa pasar, dan diversifikasi produk, BNI dapat bersaing lebih efektif dengan bank-bank lain. Strategi ini juga dapat meningkatkan daya tawar BNI dalam negosiasi dengan pemasok dan mitra bisnis. Keberhasilan strategi ini sangat bergantung pada kemampuan BNI untuk mengintegrasikan portofolio KPR yang diakuisisi secara efisien dan efektif, serta mempertahankan dan meningkatkan kualitas layanan kepada nasabah.

Analisis Strategi BNI Pasca Akuisisi

Akuisisi portofolio KPR oleh BNI merupakan langkah strategis untuk memperkuat posisi pasarnya di sektor perbankan ritel. Analisis mendalam terhadap strategi integrasi, target pasar, rencana pemasaran, dan potensi keberhasilan jangka pendek dan panjang menjadi krusial untuk memahami dampak akuisisi ini terhadap kinerja BNI secara keseluruhan. Berikut pemaparan lebih detail mengenai strategi BNI pasca akuisisi KPR.

BNI take over KPR menawarkan solusi bagi Anda yang ingin memindahkan pinjaman rumah ke bank tersebut. Prosesnya mungkin berbeda dengan mengajukan KPR baru, misalnya di BRI. Jika Anda tertarik mengajukan KPR di BRI, silahkan cek panduan lengkapnya di sini: cara mengajukan KPR BRI. Memahami proses pengajuan KPR BRI dapat memberikan gambaran lebih jelas tentang persyaratan dan prosedur, yang bisa berguna sebagai perbandingan ketika mempertimbangkan opsi take over KPR di BNI atau bank lain.

Kemudahan dan kecepatan proses take over KPR BNI sangat bergantung pada dokumen dan kelengkapan data yang Anda siapkan.

Integrasi Bisnis KPR

Integrasi bisnis KPR yang diakuisisi memerlukan pendekatan yang sistematis dan terencana. BNI kemungkinan besar akan fokus pada tiga area utama: sistem teknologi informasi, proses operasional, dan sumber daya manusia. Integrasi sistem IT akan memastikan kompatibilitas data dan efisiensi proses. Standarisasi proses operasional akan meningkatkan efisiensi dan mengurangi redundansi. Terakhir, integrasi SDM akan fokus pada retensi talenta terbaik dari perusahaan yang diakuisisi dan pelatihan karyawan BNI untuk mengelola portofolio KPR yang baru.

Target Pasar BNI Pasca Akuisisi, Bni take over kpr

Dengan akuisisi ini, BNI dapat memperluas jangkauan pasarnya. Target pasar mungkin akan lebih terdiversifikasi, mencakup segmen pasar yang sebelumnya belum terlayani secara optimal. Hal ini dapat meliputi individu dengan profil risiko yang berbeda, segmen pasar dengan kebutuhan spesifik terkait pembiayaan properti, atau bahkan perluasan ke daerah geografis baru. Strategi ini akan memperkuat posisi BNI sebagai penyedia solusi pembiayaan properti yang komprehensif.

Strategi Jangka Panjang BNI Terkait KPR

BNI berkomitmen untuk menjadi pemimpin pasar dalam pembiayaan properti di Indonesia melalui inovasi produk, layanan pelanggan yang unggul, dan perluasan jangkauan distribusi. Akuisisi ini merupakan langkah penting untuk mencapai visi tersebut. Strategi jangka panjang kami berfokus pada peningkatan efisiensi operasional, diversifikasi produk KPR, dan pengembangan teknologi digital untuk memberikan pengalaman pelanggan yang seamless.

Rencana Pemasaran dan Promosi KPR

Untuk memasarkan produk KPR pasca akuisisi, BNI kemungkinan akan mengimplementasikan strategi pemasaran multi-channel yang terintegrasi. Hal ini mencakup kampanye digital marketing yang agresif melalui media sosial, search engine optimization (), dan iklan online. Selain itu, BNI juga akan memanfaatkan jaringan cabang yang luas dan kemitraan strategis dengan agen properti untuk menjangkau target pasar yang lebih luas. Program loyalitas pelanggan dan penawaran promosi yang menarik juga akan menjadi bagian penting dari strategi pemasaran ini. Sebagai contoh, BNI mungkin menawarkan bunga rendah untuk jangka waktu tertentu atau cashback untuk calon debitur.

Evaluasi Potensi Keberhasilan Strategi BNI

Keberhasilan strategi BNI dalam jangka pendek dapat diukur melalui peningkatan pangsa pasar, pertumbuhan portofolio KPR, dan efisiensi operasional. Dalam jangka panjang, keberhasilan akan dinilai berdasarkan peningkatan profitabilitas, kepuasan pelanggan, dan posisi kompetitif BNI di pasar pembiayaan properti. Faktor-faktor eksternal seperti kondisi ekonomi makro dan regulasi pemerintah juga akan mempengaruhi keberhasilan strategi ini. Sebagai contoh, penurunan suku bunga acuan Bank Indonesia dapat meningkatkan permintaan KPR, sementara kenaikan suku bunga dapat menurunkan permintaan.

Studi Kasus Akuisisi KPR di Indonesia: Bni Take Over Kpr

Akuisisi portofolio KPR merupakan strategi bisnis yang kompleks, menuntut analisis mendalam dan perencanaan strategis yang matang. Keberhasilannya bergantung pada berbagai faktor, termasuk valuasi aset, integrasi sistem, dan pengelolaan risiko. Memahami studi kasus akuisisi KPR sebelumnya di Indonesia dapat memberikan wawasan berharga bagi Bank Negara Indonesia (BNI) dalam merencanakan potensi akuisisi mereka sendiri.

Akuisisi KPR Bank X oleh Bank Y (Studi Kasus)

Sebagai contoh, mari kita tinjau akuisisi hipotetis portofolio KPR Bank X oleh Bank Y. Asumsikan Bank X memiliki portofolio KPR senilai Rp 10 triliun dengan tingkat Non-Performing Loan (NPL) sebesar 3%. Bank Y, yang memiliki infrastruktur teknologi dan kapabilitas manajemen risiko yang lebih kuat, melihat potensi sinergi dan efisiensi biaya dalam akuisisi ini. Proses akuisisi melibatkan due diligence yang ekstensif untuk menilai kualitas aset, negosiasi harga, dan integrasi sistem teknologi informasi kedua bank. Setelah akuisisi, Bank Y berhasil mengurangi NPL portofolio KPR yang diakuisisi menjadi 2% dalam dua tahun, melalui strategi manajemen risiko yang lebih agresif dan efisiensi operasional.

Perbandingan Studi Kasus dengan Potensi Akuisisi BNI

Perbandingan antara studi kasus hipotetis Bank X dan Bank Y dengan potensi akuisisi KPR oleh BNI membutuhkan analisis yang cermat terhadap beberapa faktor kunci. Faktor-faktor tersebut meliputi skala portofolio KPR yang ditargetkan, profil risiko debitur, kemampuan BNI dalam mengintegrasikan sistem dan teknologi, serta strategi manajemen risiko yang akan diterapkan. BNI memiliki keunggulan dalam jangkauan jaringan dan basis nasabah yang luas, namun perlu mempertimbangkan potensi tantangan dalam mengelola portofolio KPR yang besar dan beragam.

Pelajaran yang Dapat Dipetik BNI dari Studi Kasus

Studi kasus ini memberikan beberapa pelajaran penting bagi BNI. Pertama, pentingnya due diligence yang komprehensif untuk menilai kualitas aset dan risiko yang terkait. Kedua, integrasi sistem teknologi informasi yang efisien dan efektif sangat krusial untuk keberhasilan akuisisi. Ketiga, strategi manajemen risiko yang proaktif dan terukur sangat penting untuk meminimalkan NPL dan memaksimalkan profitabilitas. Terakhir, pemahaman mendalam tentang profil debitur dan kemampuan mereka dalam memenuhi kewajiban pembayaran sangatlah penting.

Tabel Perbandingan Studi Kasus dan Skenario Akuisisi BNI

| Faktor | Studi Kasus (Bank X & Bank Y) | Skenario Akuisisi BNI (Hipotetis) | Catatan |

|---|---|---|---|

| Nilai Portofolio KPR | Rp 10 Triliun | Rp 15 Triliun (Contoh) | Skala akuisisi BNI diasumsikan lebih besar |

| Tingkat NPL Awal | 3% | 2.5% (Contoh) | Asumsi tingkat NPL yang lebih rendah di awal |

| Strategi Integrasi Sistem | Integrasi penuh dalam 12 bulan | Integrasi bertahap dalam 18 bulan | BNI mungkin memilih pendekatan bertahap untuk meminimalisir risiko |

| Strategi Manajemen Risiko | Pengawasan ketat dan restrukturisasi kredit | Penggunaan teknologi analitik data untuk deteksi dini NPL | BNI mungkin menggunakan teknologi untuk meningkatkan efisiensi |

Rekomendasi Strategi Berdasarkan Analisis Studi Kasus

Berdasarkan analisis studi kasus, berikut beberapa rekomendasi strategi untuk BNI dalam mempertimbangkan akuisisi KPR: (1) Melakukan due diligence yang sangat teliti dan menyeluruh, termasuk analisis kualitas aset, profil risiko debitur, dan kapasitas operasional. (2) Mengembangkan strategi integrasi sistem yang terencana dengan baik dan bertahap untuk meminimalkan gangguan operasional. (3) Menerapkan strategi manajemen risiko yang proaktif dan memanfaatkan teknologi analitik data untuk deteksi dini dan pencegahan NPL. (4) Membangun tim yang berpengalaman dan terampil dalam mengelola portofolio KPR yang besar dan kompleks. (5) Menentukan target akuisisi yang realistis dan sejalan dengan strategi bisnis jangka panjang BNI.

Akuisisi KPR oleh BNI merupakan langkah berani yang berpotensi besar untuk meningkatkan kinerja keuangan dan memperkuat posisi kompetitif bank di pasar. Suksesnya strategi ini bergantung pada kemampuan BNI dalam mengintegrasikan bisnis yang diakuisisi, memahami kebutuhan pasar, dan menerapkan rencana pemasaran yang efektif. Analisis mendalam terhadap studi kasus serupa di Indonesia dapat memberikan pembelajaran berharga untuk meminimalisir risiko dan memaksimalkan peluang keberhasilan. Ke depannya, langkah BNI ini patut diapresiasi dan dipantau perkembangannya sebagai contoh strategi pengembangan bisnis di sektor perbankan Indonesia.

FAQ Lengkap

Apa saja persyaratan mengajukan KPR setelah BNI melakukan take over?

Persyaratan umumnya masih sama seperti sebelum akuisisi, namun dapat berbeda sedikit tergantung kebijakan internal BNI pasca akuisisi. Sebaiknya hubungi langsung BNI untuk informasi terkini.

Bagaimana BNI memastikan keamanan data nasabah setelah akuisisi KPR?

BNI berkomitmen untuk menjaga keamanan data nasabah sesuai dengan peraturan perundang-undangan yang berlaku. Prosedur keamanan data akan terus ditingkatkan dan dipantau secara berkala.

Apakah suku bunga KPR akan berubah setelah take over?

Perubahan suku bunga KPR bergantung pada kebijakan BNI dan kondisi pasar. Informasi terkini mengenai suku bunga dapat diperoleh langsung dari BNI.

Apa yang terjadi pada karyawan perusahaan KPR yang diakuisisi?

Nasib karyawan perusahaan KPR yang diakuisisi akan bergantung pada kebijakan integrasi BNI. Informasi lebih lanjut dapat diperoleh dari pihak BNI atau perusahaan yang diakuisisi.