Simulasi Cicilan Rumah BCA memberikan gambaran akurat biaya kepemilikan rumah impian Anda. Dengan alat ini, Anda dapat menjelajahi berbagai skenario, mulai dari harga properti hingga jangka waktu kredit, untuk menemukan pilihan yang paling sesuai dengan kemampuan finansial. Memahami detail simulasi ini penting sebelum Anda berkomitmen pada pinjaman besar, dan panduan ini akan memandu Anda melalui setiap langkahnya, dari penggunaan fitur hingga perencanaan keuangan yang matang.

Artikel ini akan membahas fitur-fitur unggulan simulasi cicilan BCA, membandingkannya dengan bank lain, serta menjelaskan faktor-faktor kunci yang memengaruhi besarnya cicilan. Selain itu, panduan ini juga akan memberikan tips praktis dalam perencanaan keuangan sebelum membeli rumah dan mengeksplorasi alternatif pembiayaan properti lainnya. Siap mewujudkan mimpi memiliki rumah? Mari mulai!

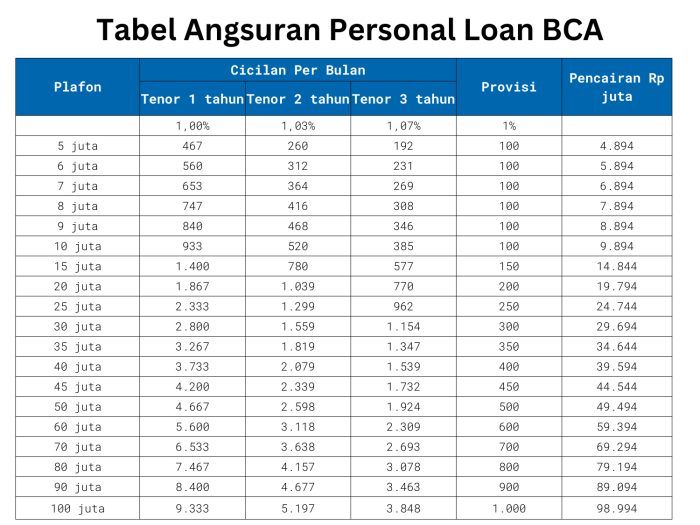

Fitur Simulasi Cicilan Rumah BCA

Membeli rumah adalah investasi besar, dan memahami cicilan bulanan sangat penting sebelum berkomitmen. Simulasi cicilan rumah BCA menawarkan alat praktis untuk menghitung estimasi cicilan, membantu Anda merencanakan keuangan dengan lebih baik. Artikel ini akan mengulas fitur-fitur kunci simulasi cicilan BCA, membandingkannya dengan bank lain, dan memandu Anda melalui proses penggunaannya.

Perbandingan Fitur Simulasi Cicilan Rumah BCA dengan Bank Lain

Berikut perbandingan fitur simulasi cicilan rumah BCA dengan beberapa bank lain yang menyediakan layanan serupa. Perlu diingat bahwa fitur dan ketentuan dapat berubah sewaktu-waktu, jadi selalu periksa informasi terbaru di situs web masing-masing bank.

| Bank | Fitur Utama | Keunggulan | Kekurangan |

|---|---|---|---|

| BCA | Simulasi cicilan, perhitungan bunga, pilihan jangka waktu kredit | Antarmuka pengguna yang sederhana dan mudah dipahami, informasi yang komprehensif | Mungkin tidak menyediakan opsi penyesuaian yang selengkap bank lain |

| Bank Mandiri | Simulasi cicilan, pilihan jenis suku bunga, perhitungan biaya tambahan | Menawarkan detail biaya yang lebih lengkap | Antarmuka mungkin kurang intuitif bagi pengguna baru |

| BRI | Simulasi cicilan, pilihan program KPR, estimasi biaya asuransi | Mengintegrasikan informasi program KPR | Proses simulasi mungkin lebih panjang |

| BNI | Simulasi cicilan, kalkulator angsuran, informasi suku bunga terbaru | Informasi suku bunga selalu diperbarui | Fitur tambahan mungkin terbatas |

Proses Penggunaan Fitur Simulasi Cicilan Rumah BCA

Menggunakan fitur simulasi cicilan rumah BCA relatif mudah. Berikut langkah-langkahnya:

- Akses situs web BCA dan temukan bagian KPR atau fitur simulasi cicilan rumah.

- Masukkan data yang dibutuhkan, seperti harga rumah, uang muka, jangka waktu kredit, dan suku bunga (jika diketahui).

- Sistem akan menghitung estimasi cicilan bulanan, total bunga yang dibayarkan, dan total pembayaran.

- Review hasil simulasi dan bandingkan dengan kemampuan finansial Anda.

Ilustrasi langkah-langkah penggunaan: Halaman utama menampilkan formulir input yang jelas dengan label untuk setiap field (harga properti, uang muka, jangka waktu, dan suku bunga). Setelah data dimasukkan dan tombol “Hitung” ditekan, halaman berikutnya menampilkan tabel yang merinci estimasi cicilan bulanan, total bunga, dan total pembayaran. Grafik batang sederhana mungkin juga ditampilkan untuk memvisualisasikan alokasi pembayaran pokok dan bunga selama jangka waktu kredit.

Persyaratan Penggunaan Fitur Simulasi Cicilan Rumah BCA

Tidak ada persyaratan khusus untuk menggunakan fitur simulasi cicilan rumah BCA. Fitur ini tersedia untuk umum, dan Anda tidak perlu memiliki rekening BCA atau menjadi nasabah untuk mengaksesnya. Namun, untuk mengajukan KPR, persyaratan akan berbeda dan lebih ketat.

Contoh Skenario Penggunaan Fitur Simulasi, Simulasi cicilan rumah bca

Berikut beberapa skenario dengan input data berbeda dan hasil simulasinya. Perlu diingat bahwa ini hanyalah contoh dan hasil aktual dapat berbeda berdasarkan suku bunga dan kebijakan bank yang berlaku.

| Skenario | Harga Rumah | Uang Muka | Jangka Waktu (tahun) | Estimasi Cicilan Bulanan (Contoh) |

|---|---|---|---|---|

| Skenario 1 | Rp 1.000.000.000 | Rp 200.000.000 | 20 | Rp 7.000.000 |

| Skenario 2 | Rp 500.000.000 | Rp 100.000.000 | 15 | Rp 3.500.000 |

| Skenario 3 | Rp 1.500.000.000 | Rp 300.000.000 | 25 | Rp 9.000.000 |

Perbedaan hasil simulasi ini menunjukkan bagaimana harga rumah, uang muka, dan jangka waktu kredit memengaruhi besarnya cicilan bulanan. Membandingkan berbagai skenario membantu Anda menentukan pilihan yang paling sesuai dengan kemampuan finansial.

Faktor-faktor yang Mempengaruhi Simulasi Cicilan Rumah BCA

Membeli rumah adalah investasi besar, dan simulasi cicilan menjadi alat penting dalam merencanakan keuangan Anda. Memahami faktor-faktor yang mempengaruhi besarnya cicilan bulanan sangat krusial agar Anda dapat membuat keputusan yang tepat dan terhindar dari jebakan finansial. Simulasi yang akurat bergantung pada beberapa variabel kunci, yang akan kita bahas secara detail berikut ini.

Pengaruh Suku Bunga terhadap Besarnya Cicilan

Suku bunga merupakan faktor penentu utama besarnya cicilan rumah. Semakin tinggi suku bunga, semakin besar pula cicilan yang harus Anda bayarkan setiap bulannya. Sebagai contoh, anggaplah harga rumah Rp 1 miliar, uang muka 20%, jangka waktu kredit 20 tahun (240 bulan). Jika suku bunga 8%, cicilan bulanan akan berbeda dengan cicilan bulanan jika suku bunga 10%. Perbedaan ini cukup signifikan dan akan berdampak besar pada total biaya yang harus Anda keluarkan selama masa kredit.

Misalnya, dengan suku bunga 8%, cicilan bulanan diperkirakan sekitar Rp 8.800.000, sedangkan dengan suku bunga 10%, cicilan bulanan bisa mencapai sekitar Rp 9.600.000. Perbedaan sebesar Rp 800.000 per bulan ini akan terakumulasi menjadi selisih jutaan rupiah dalam jangka waktu 20 tahun. Oleh karena itu, sangat penting untuk memantau perkembangan suku bunga dan memilih waktu yang tepat untuk mengajukan kredit.

Dampak Pemilihan Jangka Waktu Kredit terhadap Total Biaya

Jangka waktu kredit juga berpengaruh signifikan terhadap total biaya yang harus dibayarkan. Memilih jangka waktu kredit yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total biaya yang dikeluarkan akan lebih rendah karena bunga yang dibayarkan lebih sedikit. Sebaliknya, jangka waktu kredit yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, namun total bunga yang dibayarkan akan jauh lebih besar.

Contohnya, dengan harga rumah yang sama (Rp 1 miliar), uang muka 20%, dan suku bunga 8%, cicilan bulanan untuk jangka waktu 15 tahun (180 bulan) akan lebih tinggi daripada cicilan bulanan untuk jangka waktu 20 tahun (240 bulan). Namun, total biaya yang dibayarkan selama 15 tahun akan lebih rendah dibandingkan dengan total biaya selama 20 tahun karena akumulasi bunga yang lebih kecil.

Perbandingan Besarnya Cicilan dengan Variasi Uang Muka

Besarnya uang muka yang Anda bayarkan juga akan mempengaruhi besarnya cicilan. Uang muka yang lebih besar akan mengurangi jumlah pinjaman, sehingga cicilan bulanan akan lebih rendah. Sebaliknya, uang muka yang lebih kecil akan meningkatkan jumlah pinjaman, dan akibatnya cicilan bulanan akan lebih tinggi.

Simulasi cicilan rumah BCA membantu Anda merencanakan pembelian properti impian. Dengan alat ini, Anda bisa memprediksi besaran cicilan bulanan sebelum mengajukan KPR. Untuk menemukan pilihan rumah yang sesuai dengan kemampuan finansial Anda, perlu juga mengeksplorasi berbagai proyek dari developer KPR BCA. Informasi dari developer tersebut akan melengkapi perencanaan Anda, sehingga simulasi cicilan rumah BCA menjadi lebih akurat dan membantu Anda membuat keputusan yang tepat.

| Uang Muka (%) | Jumlah Pinjaman (Rp) | Cicilan Bulanan (Rp) (asumsi suku bunga 8%, jangka waktu 20 tahun) |

|---|---|---|

| 20% | 800.000.000 | 8.800.000 |

| 30% | 700.000.000 | 7.700.000 |

| 40% | 600.000.000 | 6.600.000 |

Tabel di atas menunjukkan bahwa semakin besar uang muka, semakin rendah cicilan bulanan yang harus dibayarkan. Namun, perlu diingat bahwa kemampuan untuk membayar uang muka yang besar juga perlu dipertimbangkan.

Simulasi cicilan rumah BCA membantu Anda merencanakan keuangan sebelum mengajukan KPR. Perencanaan yang matang sangat penting, terutama jika Anda membandingkannya dengan pilihan lain seperti KPR dari bank lain. Misalnya, Anda bisa mengeksplorasi KPR rumah BRI untuk melihat perbedaan suku bunga dan skema pembayarannya. Setelah membandingkan beberapa opsi, kembali lagi ke simulasi cicilan rumah BCA untuk memastikan pilihan yang paling sesuai dengan kemampuan finansial Anda.

Dengan perbandingan yang tepat, Anda bisa mendapatkan rumah idaman tanpa beban finansial yang berlebihan.

Dampak Inflasi terhadap Kemampuan Membayar Cicilan

Inflasi adalah faktor yang perlu dipertimbangkan dalam jangka panjang. Inflasi menyebabkan kenaikan harga barang dan jasa secara umum. Jika inflasi tinggi, daya beli Anda akan menurun, dan kemampuan untuk membayar cicilan rumah bisa terganggu. Oleh karena itu, penting untuk memperhitungkan potensi inflasi saat merencanakan pembelian rumah dan memastikan bahwa penghasilan Anda akan cukup untuk menutupi cicilan di masa mendatang, bahkan dengan adanya inflasi.

Simulasi cicilan rumah BCA membantu Anda merencanakan pembelian properti impian. Namun, jika Anda berencana membeli tanah terlebih dahulu, pertimbangkan kredit pemilikan tanah BSI sebagai alternatif pendanaan. Setelah memiliki tanah, Anda bisa kembali menggunakan simulasi cicilan rumah BCA untuk merencanakan pembangunan rumah di atasnya. Dengan perencanaan keuangan yang matang, baik melalui simulasi BCA maupun eksplorasi opsi kredit lain seperti BSI, memiliki rumah impian menjadi lebih mudah dicapai.

Sebagai contoh, jika inflasi rata-rata 5% per tahun, biaya hidup Anda akan meningkat secara signifikan dalam beberapa tahun ke depan. Anda perlu memastikan bahwa kenaikan gaji atau pendapatan Anda dapat mengimbangi kenaikan biaya hidup dan tetap mampu membayar cicilan rumah secara konsisten.

Perencanaan Keuangan Sebelum Membeli Rumah

Membeli rumah adalah investasi besar, memerlukan perencanaan keuangan yang matang. Kegagalan dalam perencanaan dapat berujung pada kesulitan finansial jangka panjang. Langkah-langkah sistematis sangat krusial untuk memastikan Anda mampu menangani cicilan rumah dan biaya-biaya tak terduga lainnya.

Artikel ini akan memandu Anda melalui proses perencanaan keuangan sebelum mengajukan kredit rumah BCA, mencakup identifikasi biaya tambahan, contoh anggaran bulanan, perhitungan kemampuan bayar, dan ilustrasi perbandingan pengeluaran sebelum dan sesudah memiliki rumah.

Langkah-Langkah Perencanaan Keuangan Sebelum Kredit Rumah

- Tentukan Anggaran: Tentukan penghasilan bersih bulanan Anda dan catat semua pengeluaran rutin. Bedakan antara kebutuhan dan keinginan. Ketahui berapa banyak uang yang bisa Anda sisihkan setiap bulan untuk cicilan rumah dan biaya terkait.

- Hitung Kemampuan Membayar: Gunakan aturan 30% atau 28% dari penghasilan bersih bulanan untuk cicilan rumah. Pastikan sisanya cukup untuk menutupi kebutuhan hidup lainnya. Gunakan kalkulator kredit online untuk simulasi cicilan dan total biaya kredit.

- Kumpulkan Dana Awal: Siapkan uang muka yang cukup. Semakin besar uang muka, semakin rendah cicilan dan total bunga yang harus dibayarkan. Selain itu, siapkan dana cadangan untuk biaya-biaya tak terduga.

- Tinjau Laporan Keuangan: Periksa skor kredit Anda. Skor kredit yang baik akan meningkatkan peluang Anda mendapatkan suku bunga yang lebih rendah.

- Konsultasi Keuangan: Jika perlu, konsultasikan dengan perencana keuangan untuk mendapatkan saran dan strategi yang sesuai dengan kondisi keuangan Anda.

Biaya Tambahan Selain Cicilan Rumah

Selain cicilan pokok dan bunga, perhitungkan biaya-biaya tambahan berikut ini:

- Biaya administrasi bank

- Biaya appraisal (penilaian properti)

- Biaya asuransi jiwa dan properti

- Biaya pajak bumi dan bangunan (PBB)

- Biaya perawatan dan perbaikan rumah

- Biaya renovasi atau renovasi (jika diperlukan)

Contoh Perencanaan Anggaran Bulanan

Pendapatan Bersih: Rp 15.000.000

Pengeluaran:

Cicilan Rumah: Rp 5.000.000

Membandingkan simulasi cicilan rumah BCA dengan pilihan lain penting sebelum memutuskan. Anda bisa mengeksplorasi berbagai skenario, termasuk menggunakan fitur rumah123 simulasi KPR untuk membandingkan suku bunga dan jangka waktu. Informasi ini akan membantu Anda menentukan simulasi cicilan rumah BCA mana yang paling sesuai dengan kemampuan finansial Anda dan memudahkan perencanaan pembelian rumah impian. Dengan perencanaan yang matang, memiliki rumah bukan lagi sekadar mimpi.

Kebutuhan Pokok (Makanan, Transportasi, dll.): Rp 5.000.000

Biaya Pendidikan/Kesehatan: Rp 2.000.000

Simulasi cicilan rumah BCA membantu Anda merencanakan pembelian properti impian. Namun, sebelum memutuskan, pertimbangkan juga opsi lain seperti kredit pemilikan tanah Bank Mandiri , yang bisa menjadi langkah awal yang cerdas jika Anda ingin membangun rumah sendiri di atas tanah yang sudah dimiliki. Setelah mengamati berbagai pilihan pembiayaan, termasuk simulasi cicilan rumah BCA dan kemungkinan kredit tanah dari Bank Mandiri, Anda dapat membuat keputusan yang tepat dan sesuai dengan kebutuhan finansial Anda.

Kembali ke simulasi cicilan rumah BCA, ingatlah untuk memperhitungkan seluruh biaya tambahan sebelum mengajukan permohonan.

Tabungan & Investasi: Rp 1.000.000

Biaya Lain-lain: Rp 2.000.000

Total Pengeluaran: Rp 15.000.000

Sisa: Rp 0 (anggaran ketat, perlu evaluasi jika ada biaya tak terduga)

Perhitungan Kemampuan Membayar Cicilan

Kemampuan membayar cicilan rumah dihitung berdasarkan rasio antara cicilan rumah dan penghasilan bersih. Sebagai contoh, jika penghasilan bersih Anda Rp 15.000.000, dan Anda menggunakan aturan 30%, maka kemampuan membayar cicilan maksimal adalah Rp 4.500.000 (15.000.000 x 30%).

Perbandingan Pengeluaran Sebelum dan Sesudah Memiliki Rumah

Berikut ilustrasi perbandingan pengeluaran bulanan sebelum dan sesudah memiliki rumah. Perhatikan bahwa pengeluaran untuk sewa digantikan oleh cicilan rumah, dan ada tambahan biaya perawatan dan pajak rumah.

| Item Pengeluaran | Sebelum Memiliki Rumah | Sesudah Memiliki Rumah |

|---|---|---|

| Sewa | Rp 5.000.000 | – |

| Cicilan Rumah | – | Rp 5.000.000 |

| PBB | – | Rp 200.000 |

| Perawatan Rumah | – | Rp 300.000 |

| Listrik & Air | Rp 500.000 | Rp 800.000 |

| Total | Rp 6.000.000 | Rp 6.100.000 |

Alternatif Pembiayaan Rumah Selain BCA

Memilih pembiayaan rumah merupakan keputusan besar yang memerlukan perencanaan matang. Bank Central Asia (BCA) memang menjadi salah satu pilihan populer, namun pasar menawarkan beragam alternatif dengan suku bunga, persyaratan, dan fasilitas yang berbeda. Memahami pilihan-pilihan ini penting untuk mendapatkan skema yang paling sesuai dengan kondisi keuangan dan kebutuhan Anda.

Berikut ini beberapa alternatif lembaga pembiayaan properti selain BCA, beserta perbandingan dan analisisnya. Ingatlah bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, jadi selalu periksa informasi terbaru langsung dari lembaga pembiayaan terkait.

Lembaga Pembiayaan Properti Alternatif

Beberapa bank dan lembaga keuangan lainnya menawarkan program KPR dengan berbagai keunggulan dan kekurangan masing-masing. Perbandingan ini memberikan gambaran umum dan tidak mencakup semua detail program yang tersedia. Konsultasikan langsung dengan lembaga pembiayaan untuk informasi terkini dan yang paling akurat.

| Lembaga Pembiayaan | Suku Bunga (Contoh) | Persyaratan | Kelebihan | Kekurangan |

|---|---|---|---|---|

| Bank Mandiri | 7.5% – 11% per tahun (bervariasi tergantung profil peminjam) | DP minimal 10%, slip gaji, bukti kepemilikan aset |

|

|

| Bank BRI | 7.75% – 12% per tahun (bervariasi tergantung profil peminjam) | DP minimal 15%, slip gaji, bukti penghasilan |

|

|

| Bank BNI | 8% – 11.5% per tahun (bervariasi tergantung profil peminjam) | DP minimal 10%, bukti penghasilan, agunan tambahan (opsional) |

|

|

| BTN | 7% – 10% per tahun (bervariasi tergantung profil peminjam dan program) | DP minimal 10%, khusus untuk pembelian rumah subsidi |

|

|

Perbedaan KPR dan Skema Pembiayaan Lainnya

KPR (Kredit Pemilikan Rumah) merupakan skema pembiayaan yang paling umum digunakan. Perbedaan utama KPR dengan skema lainnya terletak pada jaminan dan jangka waktu. KPR umumnya menggunakan properti yang dibeli sebagai jaminan, dan memiliki jangka waktu yang lebih panjang (misalnya, 15-30 tahun). Skema pembiayaan lain, seperti pembiayaan developer atau in-house financing, mungkin memiliki persyaratan dan jangka waktu yang berbeda.

Contoh Perbandingan Biaya Total

Berikut contoh perbandingan biaya total yang harus dibayarkan untuk setiap alternatif pembiayaan, dengan asumsi harga rumah Rp 500.000.000, DP 20%, dan jangka waktu cicilan 20 tahun. Angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung suku bunga, biaya administrasi, dan asuransi yang berlaku.

| Lembaga Pembiayaan | Suku Bunga (Contoh) | Total Biaya (Estimasi) |

|---|---|---|

| Bank Mandiri | 9% | Rp 800.000.000 |

| Bank BRI | 9.5% | Rp 820.000.000 |

| Bank BNI | 10% | Rp 850.000.000 |

| BTN | 8% | Rp 780.000.000 |

Perlu diingat bahwa contoh perhitungan ini bersifat sederhana dan tidak memasukkan semua biaya yang mungkin timbul.

Membeli rumah adalah keputusan finansial besar yang membutuhkan perencanaan cermat. Simulasi cicilan rumah BCA, bersama dengan pemahaman menyeluruh tentang faktor-faktor yang memengaruhi cicilan dan perencanaan keuangan yang matang, memberikan landasan kokoh untuk membuat keputusan yang tepat. Dengan mempertimbangkan berbagai skenario dan alternatif pembiayaan, Anda dapat memilih opsi yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda, menjadikan impian memiliki rumah menjadi kenyataan yang terencana dengan baik.

FAQ dan Solusi

Bagaimana cara mengakses simulasi cicilan rumah BCA?

Anda dapat mengaksesnya melalui website resmi BCA atau aplikasi mobile banking BCA.

Apakah simulasi cicilan BCA akurat?

Simulasi memberikan perkiraan akurat berdasarkan data yang Anda masukkan. Namun, angka akhir dapat sedikit berbeda dengan penawaran resmi karena suku bunga dapat berubah.

Apa yang terjadi jika saya gagal membayar cicilan?

Kegagalan pembayaran dapat berakibat pada denda, penambahan bunga, dan bahkan penyitaan properti. Konsultasikan dengan bank jika mengalami kesulitan keuangan.

Apakah ada biaya tambahan selain cicilan bulanan?

Ya, ada biaya administrasi, asuransi properti, dan biaya provisi yang perlu diperhitungkan.