Simulasi cicilan rumah BTN menjadi kunci utama bagi Anda yang bermimpi memiliki rumah sendiri. Dengan simulasi ini, Anda bisa merencanakan keuangan dengan cermat sebelum mengajukan Kredit Pemilikan Rumah (KPR). Ketahui beragam tipe suku bunga, faktor-faktor yang mempengaruhi cicilan bulanan, dan bandingkan dengan skema pembiayaan lainnya. Simulasi online BTN menawarkan fitur-fitur canggih yang memudahkan proses perencanaan, tetapi memahami persyaratan dan prosedur pengajuan KPR tetap krusial. Artikel ini akan memandu Anda selangkah demi selangkah, dari simulasi hingga pencairan dana.

Mulai dari memahami skema simulasi cicilan, fitur online BTN, persyaratan KPR, hingga perhitungan biaya dan tips mengelola keuangan, panduan komprehensif ini akan menjawab semua pertanyaan Anda. Temukan contoh kasus simulasi, perbandingan dengan bank lain, dan langkah-langkah detail untuk mengajukan KPR BTN. Dengan perencanaan yang matang, impian memiliki rumah impian melalui BTN akan lebih mudah terwujud.

Memahami Program Simulasi Cicilan Rumah BTN

Membeli rumah merupakan investasi besar, dan memahami simulasi cicilan menjadi kunci utama sebelum mengajukan Kredit Pemilikan Rumah (KPR). Simulasi cicilan BTN memberikan gambaran akurat tentang kewajiban bulanan Anda, membantu Anda merencanakan keuangan dengan lebih efektif. Dengan alat ini, Anda dapat membandingkan berbagai skenario dan memilih opsi yang paling sesuai dengan kemampuan finansial.

Skema Umum Simulasi Cicilan Rumah BTN

Simulasi cicilan BTN umumnya mengikuti skema anuitas, di mana setiap pembayaran cicilan terdiri dari bunga dan pokok pinjaman. Besarnya bunga akan berkurang secara bertahap seiring berjalannya waktu, sementara porsi pembayaran pokok pinjaman akan meningkat. Proses simulasi menghitung total cicilan bulanan berdasarkan harga rumah, uang muka, suku bunga, dan jangka waktu kredit yang Anda pilih. Hasil simulasi akan menampilkan rincian pembayaran setiap bulan, termasuk total bunga yang harus dibayar selama masa kredit.

Tipe Suku Bunga dalam Simulasi

BTN menawarkan beberapa tipe suku bunga, yang dapat mempengaruhi besarnya cicilan bulanan. Salah satu yang umum adalah suku bunga tetap (fixed rate), di mana besarnya bunga tidak berubah selama masa kredit. Opsi lain adalah suku bunga mengambang (floating rate), yang mengikuti perubahan suku bunga acuan Bank Indonesia. Pemilihan tipe suku bunga bergantung pada preferensi dan perencanaan keuangan Anda. Suku bunga tetap memberikan kepastian, sementara suku bunga mengambang berpotensi lebih rendah di awal namun memiliki risiko peningkatan di masa mendatang.

Faktor-faktor yang Mempengaruhi Besarnya Cicilan Bulanan

Beberapa faktor kunci menentukan besarnya cicilan bulanan KPR BTN. Pertama, harga rumah yang Anda pilih secara langsung mempengaruhi total pinjaman dan besarnya cicilan. Kedua, uang muka yang Anda bayarkan akan mengurangi jumlah pinjaman, sehingga cicilan bulanan pun akan lebih rendah. Ketiga, jangka waktu kredit berpengaruh signifikan; jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Terakhir, suku bunga yang berlaku merupakan penentu utama besarnya cicilan bulanan. Suku bunga yang lebih tinggi akan meningkatkan beban cicilan.

Perbandingan Cicilan Rumah BTN dengan Skema Pembiayaan Lain

Membandingkan cicilan KPR BTN dengan bank swasta lainnya penting untuk mendapatkan penawaran terbaik. Berikut perbandingan umum, perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung kebijakan masing-masing bank dan kondisi pasar:

| Bank | Suku Bunga (%) | Biaya Administrasi | Asuransi |

|---|---|---|---|

| BTN | 7-9% (variatif tergantung program) | Variatif | Wajib |

| Bank Swasta A | 8-10% | Variatif | Opsional |

| Bank Swasta B | 9-11% | Variatif | Wajib |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berubah sewaktu-waktu. Segera hubungi bank terkait untuk informasi terkini.

Contoh Kasus Simulasi Cicilan Rumah BTN

Misalnya, Anda ingin membeli rumah seharga Rp 500.000.000 dengan uang muka 20% (Rp 100.000.000), sehingga pinjaman Anda adalah Rp 400.000.000. Dengan jangka waktu kredit 15 tahun (180 bulan) dan asumsi suku bunga 8% per tahun, simulasi cicilan BTN akan menghasilkan angka cicilan bulanan sekitar Rp 3.800.000 – Rp 4.000.000 (angka ini merupakan estimasi dan bisa berbeda tergantung kebijakan BTN). Namun, angka ini hanya estimasi dan dapat berbeda bergantung pada program dan kebijakan BTN yang berlaku.

Fitur dan Keunggulan Simulasi Online BTN

Simulasi KPR online BTN menawarkan kemudahan bagi calon debitur untuk menghitung cicilan KPR sebelum mengajukan permohonan resmi. Fitur ini menghemat waktu dan tenaga dibandingkan dengan cara manual yang membutuhkan kunjungan langsung ke kantor cabang. Dengan simulasi, calon debitur dapat membandingkan berbagai skenario pembiayaan dan memilih opsi yang paling sesuai dengan kemampuan finansial mereka. Berikut ini pembahasan detail fitur, keunggulan, dan potensi kendala dalam penggunaan simulasi online BTN.

Fitur Utama Simulasi Cicilan Rumah BTN Online

Simulasi online BTN menyediakan beberapa fitur penting yang memudahkan perencanaan keuangan untuk pembelian rumah. Fitur-fitur ini dirancang untuk memberikan gambaran komprehensif tentang besaran cicilan dan total biaya yang harus dibayarkan.

- Perhitungan cicilan bulanan berdasarkan besarnya pinjaman, jangka waktu kredit, dan suku bunga.

- Rincian biaya-biaya lain yang terkait dengan KPR, seperti biaya provisi, asuransi, dan biaya administrasi.

- Opsi untuk memilih berbagai jangka waktu kredit dan melihat dampaknya terhadap cicilan bulanan.

- Kemudahan aksesibilitas melalui website BTN dan aplikasi mobile.

- Informasi suku bunga yang terupdate.

Perbandingan dengan Simulasi KPR Bank Lain

Meskipun fitur-fitur dasar simulasi KPR relatif sama di berbagai bank, beberapa perbedaan tetap ada. Perbandingan ini memberikan gambaran umum dan mungkin berbeda tergantung pada periode waktu dan kebijakan bank.

| Fitur | BTN | Bank X | Bank Y |

|---|---|---|---|

| Detail Biaya | Menampilkan rincian biaya secara lengkap | Hanya menampilkan total biaya | Menampilkan rincian biaya, tetapi kurang detail |

| Kemudahan Akses | Tersedia di website dan aplikasi mobile | Hanya tersedia di website | Hanya tersedia di website, dengan tampilan yang kurang user-friendly |

| Update Suku Bunga | Suku bunga terupdate secara berkala | Suku bunga mungkin tidak selalu terupdate | Suku bunga terupdate, namun perlu verifikasi terpisah |

Keuntungan Simulasi Online BTN Dibandingkan Cara Manual

Menggunakan simulasi online BTN menawarkan beberapa keuntungan signifikan dibandingkan dengan cara manual, seperti mengunjungi cabang bank secara langsung.

- Efisiensi waktu: Simulasi dapat dilakukan kapan saja dan di mana saja, tanpa perlu meluangkan waktu untuk datang ke bank.

- Kemudahan akses: Aksesibilitas tinggi melalui website dan aplikasi mobile memudahkan pengguna.

- Transparansi biaya: Simulasi memberikan gambaran biaya yang lebih detail dan transparan.

- Perencanaan yang lebih baik: Calon debitur dapat membandingkan berbagai skenario dan membuat keputusan yang lebih terinformasi.

Potensi Kendala dan Kesulitan Penggunaan Simulasi Online

Meskipun menawarkan kemudahan, penggunaan simulasi online BTN juga berpotensi menghadapi beberapa kendala.

- Koneksi internet yang buruk: Koneksi internet yang tidak stabil dapat mengganggu proses simulasi.

- Kesalahan input data: Input data yang salah akan menghasilkan hasil simulasi yang tidak akurat.

- Kurangnya pemahaman fitur: Pengguna yang kurang familiar dengan fitur-fitur simulasi mungkin mengalami kesulitan.

- Perubahan suku bunga: Suku bunga yang berubah-ubah dapat mempengaruhi hasil simulasi.

Langkah-langkah Mengakses dan Menggunakan Simulasi Cicilan Rumah BTN Online

Menggunakan simulasi BTN relatif mudah. Berikut langkah-langkah umumnya:

- Kunjungi website resmi Bank BTN atau buka aplikasi mobile BTN.

- Cari menu “Simulasi KPR” atau sejenisnya.

- Masukkan data yang dibutuhkan, seperti harga rumah, uang muka, jangka waktu kredit, dan lain-lain.

- Klik tombol “Hitung” atau sejenisnya.

- Hasil simulasi akan ditampilkan, termasuk rincian cicilan bulanan dan total biaya.

Persyaratan dan Prosedur Pengajuan KPR BTN

Memiliki rumah sendiri adalah impian banyak orang. KPR BTN menawarkan solusi pembiayaan yang dapat membantu mewujudkan impian tersebut. Namun, sebelum mengajukan, penting untuk memahami persyaratan dan prosedur pengajuannya agar proses berjalan lancar dan cepat. Berikut uraian lengkapnya.

Persyaratan Umum Pengajuan KPR BTN

Persyaratan KPR BTN bervariasi tergantung program dan jenis properti yang diincar. Namun, secara umum, terdapat beberapa persyaratan utama yang harus dipenuhi oleh calon debitur. Persiapan yang matang akan meminimalisir kendala di tahap selanjutnya.

Sebelum mengajukan KPR BTN, manfaatkan simulasi cicilan rumah BTN online untuk merencanakan keuangan Anda. Perencanaan yang matang sangat penting, terutama jika Anda mempertimbangkan konsep hunian yang fleksibel seperti rumah tumbuh , yang memungkinkan perluasan bangunan sesuai kebutuhan keluarga. Dengan simulasi, Anda bisa membandingkan berbagai skenario dan memastikan kemampuan finansial sebelum membeli rumah, termasuk rumah tumbuh yang mungkin memerlukan biaya tambahan di masa depan.

Jadi, gunakanlah simulasi cicilan rumah BTN secara bijak untuk mewujudkan impian hunian Anda.

- Berusia minimal 21 tahun dan maksimal 65 tahun saat kredit lunas.

- Memiliki penghasilan tetap dan stabil.

- Memiliki pekerjaan tetap atau usaha yang sudah berjalan minimal 2 tahun.

- Memiliki agunan berupa properti yang memenuhi syarat BTN.

- Memiliki credit score yang baik.

Prosedur Pengajuan KPR BTN

Proses pengajuan KPR BTN terbilang sistematis dan terstruktur. Memahami alur ini akan membantu Anda mempersiapkan diri dengan lebih baik.

Simulasi cicilan rumah BTN membantu Anda merencanakan keuangan sebelum membeli rumah impian. Namun, tahu nggak sih kalau ada opsi menarik lainnya? Anda bisa mengeksplorasi pilihan rumah KPR tanpa DP yang mungkin cocok dengan kondisi finansial Anda. Setelah menemukan pilihan yang tepat, kembali lagi ke simulasi cicilan BTN untuk menghitung angsuran bulanan yang harus Anda siapkan.

Dengan perencanaan yang matang, memiliki rumah idaman bukanlah hal yang mustahil!

- Konsultasi dan Simulasi: Lakukan konsultasi dengan petugas BTN untuk menentukan besaran kredit yang sesuai dengan kemampuan finansial dan memilih program KPR yang tepat. Simulasi KPR BTN akan memberikan gambaran mengenai angsuran bulanan dan total biaya yang harus dibayarkan.

- Pengumpulan Dokumen: Siapkan semua dokumen persyaratan yang dibutuhkan. Kelengkapan dokumen akan mempercepat proses verifikasi.

- Pengajuan Kredit: Ajukan permohonan kredit secara resmi ke kantor cabang BTN terdekat.

- Verifikasi dan Appraisal: BTN akan melakukan verifikasi data dan appraisal (penilaian) terhadap properti yang akan dijadikan agunan.

- Penandatanganan Perjanjian Kredit: Setelah verifikasi dan appraisal disetujui, Anda akan menandatangani perjanjian kredit.

- Pencairan Dana: Setelah semua proses selesai, dana KPR akan dicairkan dan langsung ditransfer ke penjual properti.

Dokumen yang Diperlukan

Dokumen yang dibutuhkan dalam pengajuan KPR BTN sangat penting untuk dipersiapkan dengan lengkap dan akurat. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses.

- KTP dan KK

- Slip gaji/Surat keterangan penghasilan

- Surat keterangan kerja

- Buku tabungan 3 bulan terakhir

- NPWP

- Dokumen pendukung lainnya (sesuai persyaratan program KPR yang dipilih)

- Dokumen kepemilikan properti (jika sudah dimiliki)

Tips Mempersiapkan Dokumen Pengajuan KPR BTN

Pastikan semua dokumen lengkap, akurat, dan dalam kondisi baik. Buat salinan dokumen penting dan simpan dengan rapi. Jika ada dokumen yang kurang jelas, segera konsultasikan dengan petugas BTN. Persiapan yang matang akan meningkatkan peluang pengajuan Anda disetujui.

Alur Pengajuan KPR BTN: Dari Simulasi hingga Pencairan

Alur pengajuan KPR BTN dimulai dari simulasi untuk menentukan kemampuan finansial dan program yang tepat, dilanjutkan dengan pengumpulan dokumen, pengajuan kredit, verifikasi, appraisal, penandatanganan perjanjian kredit, dan akhirnya pencairan dana. Setiap tahap memiliki tenggat waktu yang perlu diperhatikan.

Perhitungan Cicilan dan Biaya-Biaya Tambahan

Membeli rumah dengan Kredit Pemilikan Rumah (KPR) BTN melibatkan lebih dari sekadar cicilan bulanan. Memahami perhitungan cicilan dan berbagai biaya tambahan sangat krusial untuk merencanakan keuangan Anda secara efektif. Artikel ini akan menguraikan secara detail rumus perhitungan, mengidentifikasi biaya-biaya tambahan, dan memberikan contoh perhitungan dengan skenario berbeda untuk membantu Anda mempersiapkan diri.

Sebelum mengajukan KPR BTN, manfaatkan simulasi cicilan rumah BTN untuk merencanakan keuangan Anda. Ketahui besaran cicilan bulanan yang sesuai dengan kemampuan Anda. Ingat, akses informasi mengenai info subsidi KPR BTN sangat penting karena bisa mengurangi beban cicilan Anda. Dengan memahami subsidi yang tersedia, Anda bisa lebih akurat dalam melakukan simulasi cicilan rumah BTN dan memilih properti yang tepat sesuai budget.

Jadi, pastikan untuk mengeksplorasi semua opsi sebelum memutuskan untuk membeli rumah.

Rumus Perhitungan Cicilan KPR BTN

Rumus perhitungan cicilan KPR BTN pada dasarnya sama dengan perhitungan cicilan kredit lainnya, menggunakan metode anuitas. Rumus ini memperhitungkan besarnya pinjaman (pokok), suku bunga, dan jangka waktu kredit. Rumus detailnya agak kompleks, namun prinsip dasarnya adalah membagi total kewajiban menjadi beberapa angsuran tetap setiap bulan, termasuk bunga dan pelunasan pokok.

Simulasi cicilan rumah BTN membantu Anda merencanakan pembelian rumah impian. Namun, sebelum memutuskan, pertimbangkan juga alternatif pembiayaan seperti KPR syariah. Pahami seluk-beluknya dengan membaca artikel mendalam tentang KPR syariah riba untuk memastikan pilihan Anda sesuai dengan prinsip keuangan Anda. Informasi ini penting agar simulasi cicilan rumah BTN yang Anda lakukan sesuai dengan kemampuan dan keyakinan Anda.

Dengan perencanaan matang, memiliki rumah idaman bukanlah mimpi.

Angsuran Bulanan = [Pokok * (Suku Bunga/12) * (1 + Suku Bunga/12)^Jumlah Bulan] / [(1 + Suku Bunga/12)^Jumlah Bulan – 1]

Di mana:

- Pokok = Jumlah pinjaman

- Suku Bunga = Suku bunga tahunan (dalam desimal)

- Jumlah Bulan = Jangka waktu kredit dalam bulan

Perlu diingat bahwa rumus ini merupakan perhitungan dasar. Bank BTN mungkin menggunakan rumus yang sedikit berbeda atau menambahkan faktor-faktor lain yang mempengaruhi perhitungan akhir. Selalu konsultasikan langsung dengan pihak bank untuk mendapatkan perhitungan yang akurat.

Memikirkan simulasi cicilan rumah BTN? Perencanaan matang sangat penting, terutama jika Anda bermimpi memiliki rumah impian. Bayangkan kenyamanan tinggal di rumah yang luas, misalnya seperti rumah 3 lantai yang menawarkan banyak ruang dan privasi. Namun, sebelum terlena dengan desainnya, pastikan Anda sudah melakukan simulasi cicilan BTN secara detail. Dengan begitu, Anda bisa menentukan jenis rumah dan skema pembayaran yang paling sesuai dengan kemampuan finansial Anda, menghindari potensi kesulitan keuangan di masa mendatang.

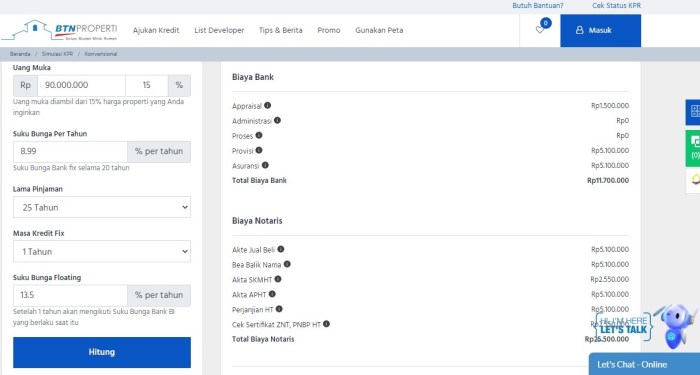

Jenis-Jenis Biaya Tambahan KPR BTN

Selain cicilan bulanan, terdapat beberapa biaya tambahan yang perlu Anda pertimbangkan dalam KPR BTN. Memahami biaya-biaya ini akan membantu Anda membuat perencanaan keuangan yang lebih komprehensif.

- Biaya Provisi: Biaya administrasi awal yang dibebankan oleh bank.

- Biaya Asuransi Jiwa: Premi asuransi yang melindungi pinjaman Anda jika terjadi hal tak terduga kepada debitur.

- Biaya Asuransi Kebakaran: Premi asuransi untuk melindungi properti dari kerusakan akibat kebakaran.

- Biaya Administrasi: Biaya yang terkait dengan pengurusan dokumen dan proses administrasi KPR.

- Biaya Appraisal (Penilaian): Biaya untuk proses penilaian properti yang akan dijaminkan.

- Biaya Notaris: Biaya yang dikeluarkan untuk pembuatan akta kredit dan dokumen legal lainnya.

Contoh Perhitungan Cicilan dengan Berbagai Skenario

Berikut beberapa contoh perhitungan cicilan dengan skenario berbeda, untuk memperlihatkan bagaimana suku bunga dan jangka waktu kredit mempengaruhi total pembayaran:

| Skenario | Jumlah Pinjaman | Suku Bunga (%) | Jangka Waktu (tahun) | Angsuran Bulanan (Estimasi) |

|---|---|---|---|---|

| Skenario 1 | Rp 500.000.000 | 7% | 15 | Rp 4.200.000 |

| Skenario 2 | Rp 500.000.000 | 8% | 15 | Rp 4.400.000 |

| Skenario 3 | Rp 500.000.000 | 7% | 20 | Rp 3.600.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda berdasarkan kebijakan bank dan kondisi aktual.

Perhitungan Total Biaya Selama Masa Kredit

Untuk menghitung total biaya selama masa kredit, jumlahkan total angsuran bulanan selama jangka waktu kredit dengan semua biaya tambahan yang telah disebutkan sebelumnya. Contohnya, jika total angsuran bulanan selama 15 tahun adalah Rp 756.000.000 dan biaya tambahan mencapai Rp 50.000.000, maka total biaya yang harus dibayarkan adalah Rp 806.000.000.

Ilustrasi Komponen Biaya dalam KPR BTN

Bayangkan sebuah kue. Bagian terbesar kue mewakili total angsuran bulanan selama masa kredit. Potongan-potongan kecil lainnya mewakili biaya tambahan seperti provisi, asuransi, biaya administrasi, dan biaya-biaya lainnya. Ukuran potongan-potongan kecil ini bervariasi tergantung pada kebijakan bank dan jenis KPR yang dipilih. Memahami proporsi setiap komponen biaya akan membantu Anda dalam mengelola keuangan dan merencanakan anggaran secara efektif.

Tips Memilih Rumah dan Strategi Mengelola Keuangan

Membeli rumah, khususnya dengan KPR BTN, adalah keputusan finansial besar yang memerlukan perencanaan matang. Keberhasilannya bergantung pada pemilihan rumah yang sesuai kemampuan dan strategi pengelolaan keuangan yang efektif. Artikel ini akan memberikan panduan praktis untuk membantu Anda dalam proses ini.

Tips Memilih Rumah Sesuai Kemampuan Finansial

Memilih rumah bukan hanya soal selera, tetapi juga kemampuan finansial. Pertimbangkan beberapa faktor krusial berikut untuk memastikan pembelian rumah Anda tetap terkendali dan tidak membebani keuangan jangka panjang.

- Tentukan Anggaran Maksimal: Sebelum mencari rumah, tentukan secara realistis berapa banyak uang yang mampu Anda alokasikan untuk DP dan cicilan bulanan. Pertimbangkan penghasilan bersih, pengeluaran rutin, dan cadangan dana darurat.

- Lokasi Strategis: Pertimbangkan jarak tempuh ke tempat kerja, sekolah anak, fasilitas umum, dan akses transportasi. Lokasi yang strategis dapat menghemat waktu dan biaya transportasi.

- Ukuran Rumah yang Sesuai Kebutuhan: Hindari membeli rumah yang terlalu besar atau mewah melebihi kebutuhan. Fokus pada ukuran dan fasilitas yang sesuai dengan jumlah penghuni dan gaya hidup Anda.

- Kondisi Rumah: Lakukan pengecekan menyeluruh terhadap kondisi rumah, termasuk struktur bangunan, instalasi listrik dan air, dan perabotan jika ada. Jika perlu, mintalah bantuan inspektur profesional.

- Biaya Tambahan: Jangan lupa memperhitungkan biaya-biaya tambahan seperti pajak bumi dan bangunan (PBB), biaya perawatan, dan asuransi rumah.

Strategi Pengelolaan Keuangan untuk Pembelian Rumah, Simulasi cicilan rumah btn

Perencanaan keuangan yang solid adalah kunci keberhasilan pembelian rumah. Berikut langkah-langkah yang dapat Anda ikuti:

- Buat Rencana Anggaran: Catat semua pemasukan dan pengeluaran Anda secara detail. Identifikasi area pengeluaran yang dapat dikurangi untuk mengalokasikan dana lebih banyak untuk tabungan rumah.

- Tentukan Dana Awal: Hitung jumlah uang muka (DP) yang dibutuhkan dan mulai menabung secara konsisten. Pertimbangkan juga biaya-biaya lain seperti biaya administrasi KPR dan biaya notaris.

- Tingkatkan Pendapatan: Jika memungkinkan, cari cara untuk meningkatkan pendapatan Anda, misalnya dengan mencari pekerjaan sampingan atau mengembangkan usaha kecil.

- Kelola Utang: Bayar semua utang Anda, seperti kartu kredit atau pinjaman lain, sebelum mengajukan KPR. Rasio utang terhadap pendapatan (Debt-to-Income Ratio/DTI) yang rendah akan meningkatkan peluang persetujuan KPR.

- Simulasi Cicilan KPR: Gunakan kalkulator KPR online untuk menghitung cicilan bulanan berdasarkan berbagai skenario suku bunga dan jangka waktu kredit. Pastikan Anda mampu membayar cicilan tersebut tanpa mengganggu stabilitas keuangan.

Contoh Rencana Anggaran Bulanan Calon Pembeli Rumah

Berikut contoh rencana anggaran bulanan untuk calon pembeli rumah yang akan mengajukan KPR BTN. Angka-angka ini hanya ilustrasi dan perlu disesuaikan dengan kondisi keuangan masing-masing individu.

| Pos Pengeluaran | Jumlah (Rp) |

|---|---|

| Gaji Bersih | 15.000.000 |

| Cicilan KPR (estimasi) | 5.000.000 |

| Kebutuhan Pokok | 3.000.000 |

| Transportasi | 1.000.000 |

| Pendidikan | 1.500.000 |

| Hiburan | 500.000 |

| Tabungan Darurat | 1.000.000 |

| Tabungan Rumah | 2.000.000 |

Pentingnya Menabung dan Berinvestasi untuk Dana Awal Pembelian Rumah

Menabung dan berinvestasi adalah strategi jangka panjang yang efektif untuk mengumpulkan dana awal pembelian rumah. Menabung secara konsisten memberikan kepastian, sementara investasi menawarkan potensi pertumbuhan dana yang lebih cepat. Diversifikasi investasi dapat membantu meminimalisir risiko. Contohnya, menabung secara rutin di rekening tabungan dan berinvestasi di reksa dana atau deposito.

Memiliki rumah idaman melalui KPR BTN kini terasa lebih mudah dengan adanya simulasi cicilan online. Dengan memahami skema cicilan, fitur-fitur yang tersedia, persyaratan pengajuan, dan perencanaan keuangan yang matang, Anda dapat meminimalisir risiko dan memastikan proses pengajuan KPR berjalan lancar. Jangan ragu untuk memanfaatkan simulasi online BTN dan manfaatkan tips-tips yang telah diuraikan untuk mewujudkan impian memiliki rumah sendiri. Perencanaan yang baik adalah kunci keberhasilan dalam meraih tujuan finansial Anda.

Kumpulan Pertanyaan Umum

Apa perbedaan suku bunga fixed dan floating rate pada KPR BTN?

Suku bunga fixed rate tetap selama masa kredit, sementara suku bunga floating rate dapat berubah sesuai kondisi pasar.

Berapa lama proses pengajuan KPR BTN setelah simulasi?

Lama proses pengajuan bervariasi, tergantung kelengkapan dokumen dan kebijakan BTN. Biasanya memakan waktu beberapa minggu hingga beberapa bulan.

Apakah ada biaya penalti jika kredit KPR BTN saya lunas sebelum waktunya?

Ada kemungkinan dikenakan biaya penalti, tergantung ketentuan yang tercantum dalam perjanjian kredit. Sebaiknya cek detail perjanjian Anda.

Bagaimana cara meningkatkan peluang pengajuan KPR BTN saya disetujui?

Siapkan dokumen lengkap, memiliki riwayat kredit yang baik, dan penghasilan yang stabil akan meningkatkan peluang persetujuan.