Simulasi KPR BRI adalah kunci untuk mewujudkan impian rumah idaman. Sebelum mengajukan kredit pemilikan rumah (KPR) di BRI, memahami mekanisme simulasi sangat penting. Dengan simulasi, Anda dapat memproyeksikan angsuran bulanan, total biaya, dan menentukan apakah KPR BRI sesuai dengan kemampuan finansial Anda. Artikel ini akan memandu Anda melalui proses simulasi, faktor-faktor yang mempengaruhinya, perbandingan dengan bank lain, serta tips dan strategi untuk mengoptimalkan simulasi Anda agar mendapatkan hasil terbaik.

Simulasi KPR BRI melibatkan perhitungan yang akurat berdasarkan beberapa variabel, termasuk harga properti, uang muka, suku bunga, dan tenor pinjaman. Memahami detail ini akan membantu Anda dalam membuat keputusan finansial yang tepat dan menghindari kejutan di kemudian hari. Dari pemahaman mekanisme simulasi hingga perbandingan dengan kompetitor, panduan komprehensif ini akan memberikan gambaran lengkap untuk membantu Anda dalam perjalanan menuju rumah impian.

Simulasi KPR BRI: Panduan Lengkap untuk Calon Pemilik Rumah

Membeli rumah merupakan investasi besar, dan KPR BRI menjadi salah satu pilihan populer di Indonesia. Sebelum mengajukan, melakukan simulasi KPR BRI sangat krusial untuk memahami besaran cicilan dan biaya-biaya terkait. Artikel ini akan memberikan gambaran lengkap tentang simulasi KPR BRI, mulai dari mekanisme hingga contoh perhitungannya.

Mekanisme Simulasi KPR BRI

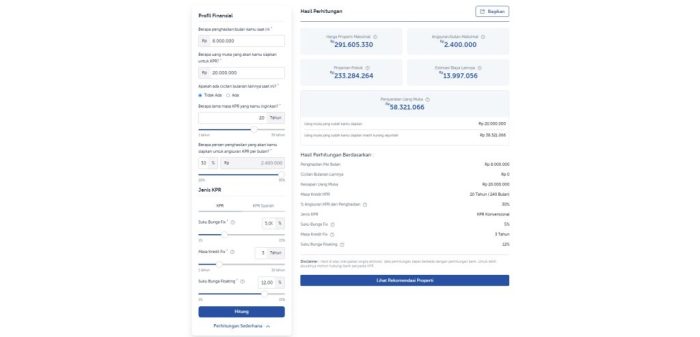

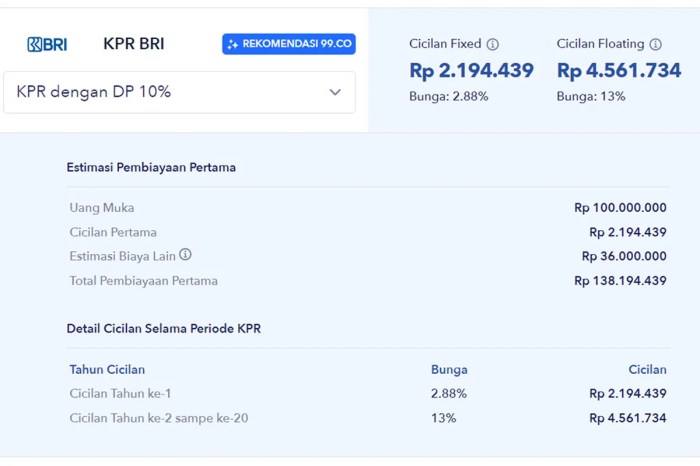

Simulasi KPR BRI memungkinkan Anda untuk menghitung estimasi cicilan bulanan dan total biaya yang harus dibayarkan selama masa kredit. Anda dapat melakukan simulasi ini melalui website resmi BRI, aplikasi BRImo, atau dengan berkonsultasi langsung ke kantor cabang BRI terdekat. Prosesnya umumnya melibatkan pengisian data seperti harga properti, uang muka, tenor kredit, dan jenis KPR yang dipilih. Sistem kemudian akan menghitung estimasi cicilan bulanan, total bunga, dan biaya-biaya lainnya.

Simulasi KPR BRI membantu Anda merencanakan pembelian rumah impian. Sebelum mengajukan KPR, pertimbangkan juga opsi sewa sementara, misalnya dengan mencari sewa rumah Bintaro jika lokasi tersebut sesuai kebutuhan Anda. Setelah memiliki gambaran biaya sewa dan kebutuhan tempat tinggal, Anda dapat kembali ke simulasi KPR BRI untuk menyesuaikan besaran pinjaman dan jangka waktu sesuai kemampuan finansial.

Dengan perencanaan yang matang, impian memiliki rumah sendiri akan lebih mudah terwujud.

Perbandingan Jenis KPR BRI

BRI menawarkan beberapa jenis KPR dengan suku bunga, tenor, dan persyaratan yang berbeda. Memilih jenis KPR yang tepat sangat penting untuk menyesuaikan dengan kemampuan finansial Anda.

| Jenis KPR | Suku Bunga (Contoh) | Tenor (Contoh) | Persyaratan Umum |

|---|---|---|---|

| KPR BRI Properti | 7% – 11% per tahun (variabel) | 1-20 tahun | Dokumen identitas, bukti penghasilan, surat keterangan kerja, appraisal properti. |

| KPR BRI FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) | 5% – 7% per tahun (subsidi pemerintah) | 10-20 tahun | Memenuhi kriteria penghasilan dan kepemilikan rumah sesuai aturan FLPP. |

| KPR BRI Reguler | 8% – 12% per tahun (variabel) | 1-20 tahun | Dokumen identitas, bukti penghasilan, surat keterangan kerja, appraisal properti. |

| KPR BRI Syariah | Variabel, mengikuti prinsip syariah | 1-20 tahun | Dokumen identitas, bukti penghasilan, surat keterangan kerja, appraisal properti. Sesuai prinsip syariah. |

Catatan: Suku bunga dan tenor di atas hanya contoh dan dapat berubah sewaktu-waktu. Untuk informasi terkini, silakan kunjungi website resmi BRI atau hubungi cabang BRI terdekat.

Biaya-Biaya KPR BRI, Simulasi kpr bri

Selain cicilan bulanan, terdapat beberapa biaya yang perlu dipertimbangkan dalam proses pengajuan dan pencairan KPR BRI.

- Biaya Provisi: Persentase tertentu dari jumlah pinjaman, dibayarkan di awal.

- Biaya Administrasi: Biaya pengurusan administrasi pengajuan KPR.

- Biaya Asuransi: Asuransi jiwa dan asuransi properti (biasanya wajib).

- Biaya Appraisal: Biaya penilaian properti oleh pihak independen.

- Biaya Notaris: Biaya pembuatan akta kredit dan balik nama sertifikat.

Besaran setiap biaya dapat bervariasi tergantung pada jenis KPR, jumlah pinjaman, dan kebijakan BRI yang berlaku.

Sebelum mengajukan KPR BRI, manfaatkan simulasi KPR BRI online untuk perencanaan matang. Mengetahui kemampuan finansial Anda krusial, terutama jika Anda masih mempertimbangkan berbagai opsi tempat tinggal. Mungkin sementara waktu Anda akan memilih tinggal di rumah kontrakan terdekat sebelum akhirnya membeli rumah impian. Setelah mengetahui biaya bulanan kontrakan dan membandingkannya dengan hasil simulasi KPR BRI, Anda akan lebih siap menentukan langkah selanjutnya dalam mewujudkan hunian idaman.

Simulasi KPR BRI memberikan gambaran jelas tentang cicilan bulanan dan total biaya yang harus Anda tanggung.

Proses Pengajuan KPR BRI

Proses pengajuan KPR BRI umumnya meliputi beberapa tahapan, mulai dari pengajuan aplikasi hingga pencairan dana.

Simulasi KPR BRI membantu Anda merencanakan pembelian properti impian. Dengan alat ini, Anda bisa memproyeksikan cicilan bulanan sebelum mengajukan aplikasi resmi. Misalnya, jika Anda tertarik dengan hunian modern di Surabaya, Anda bisa mensimulasikan KPR untuk apartemen puncak kertajaya dan melihat apakah sesuai dengan kemampuan finansial Anda. Setelah mendapatkan gambaran biaya, Anda dapat menyesuaikan strategi keuangan dan mempersiapkan dokumen yang dibutuhkan untuk pengajuan KPR BRI yang lebih efektif.

- Konsultasi dan Persiapan Dokumen: Konsultasikan kebutuhan dan persiapkan dokumen yang diperlukan.

- Pengajuan Aplikasi: Ajukan aplikasi KPR melalui website, aplikasi BRImo, atau kantor cabang BRI.

- Verifikasi Dokumen: BRI akan memverifikasi kelengkapan dan keabsahan dokumen yang diajukan.

- Penilaian Properti (Appraisal): Pihak independen akan menilai nilai jual objek pajak (NJOP) properti yang akan dibeli.

- Penawaran Kredit: BRI akan memberikan penawaran kredit berdasarkan hasil verifikasi dan appraisal.

- Penandatanganan Akta Kredit: Setelah setuju dengan penawaran, Anda akan menandatangani akta kredit di hadapan notaris.

- Pencairan Dana: Setelah semua proses selesai, dana KPR akan dicairkan dan ditransfer ke penjual properti.

Contoh Perhitungan Simulasi KPR BRI

Misalnya, Anda ingin membeli rumah seharga Rp 500.000.000 dengan uang muka 20% (Rp 100.000.000) dan tenor 15 tahun (180 bulan) dengan suku bunga 9% per tahun. Simulasi KPR akan memperlihatkan estimasi cicilan bulanan, total bunga yang dibayarkan, dan total pembayaran selama 15 tahun. Angka-angka ini hanya estimasi dan dapat berbeda sedikit dengan hasil perhitungan resmi BRI.

Perlu diingat bahwa perhitungan simulasi ini merupakan contoh sederhana dan tidak mencakup semua biaya tambahan yang mungkin timbul.

Faktor-faktor yang Mempengaruhi Hasil Simulasi KPR BRI

Simulasi KPR BRI memberikan gambaran biaya kepemilikan properti, namun hasilnya dipengaruhi beberapa faktor kunci. Memahami faktor-faktor ini penting untuk mendapatkan simulasi yang akurat dan merencanakan keuangan dengan tepat. Semakin detail informasi yang Anda masukkan, semakin akurat pula hasil simulasi yang didapatkan.

Pengaruh Suku Bunga terhadap Total Cicilan

Suku bunga merupakan faktor penentu utama besarnya angsuran bulanan dan total biaya KPR. Suku bunga yang lebih tinggi akan mengakibatkan angsuran bulanan lebih besar dan total cicilan yang harus dibayarkan selama masa pinjaman juga meningkat. Sebaliknya, suku bunga yang rendah akan mengurangi beban angsuran dan total biaya. Misalnya, perbedaan suku bunga 1% saja pada pinjaman Rp500 juta dengan tenor 20 tahun bisa berdampak signifikan pada total cicilan yang harus dibayar selama periode tersebut. Perbedaan ini bisa mencapai puluhan hingga ratusan juta rupiah.

Sebelum memutuskan mengajukan KPR BRI, manfaatkan simulasi KPR BRI online untuk perencanaan matang. Pertimbangkan juga biaya-biaya lain, misalnya, jika Anda masih ragu, bandingkan dengan biaya sewa rumah sementara, cek pilihannya di sewa rumah untuk gambaran biaya bulanan. Dengan perbandingan ini, simulasi KPR BRI akan lebih akurat mencerminkan kemampuan finansial Anda sebelum berkomitmen pada cicilan rumah jangka panjang.

Pengaruh Uang Muka terhadap Angsuran Bulanan dan Total Biaya

Besarnya uang muka yang diberikan juga secara langsung memengaruhi jumlah pinjaman yang harus Anda ambil. Uang muka yang lebih besar akan mengurangi jumlah pinjaman utama, sehingga angsuran bulanan dan total biaya KPR akan lebih rendah. Sebagai ilustrasi, jika Anda mengajukan KPR Rp500 juta dengan uang muka 20%, maka pinjaman yang harus diangsur hanya Rp400 juta. Jika uang muka ditingkatkan menjadi 30%, maka pinjaman yang harus diangsur berkurang menjadi Rp350 juta, sehingga angsuran bulanan akan lebih ringan.

Pengaruh Tenor Pinjaman terhadap Angsuran Bulanan dan Total Bunga

Tenor pinjaman, atau jangka waktu pinjaman, juga mempengaruhi besarnya angsuran bulanan dan total bunga yang dibayarkan. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi karena Anda membayar bunga selama periode yang lebih lama. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah. Memilih tenor yang tepat perlu mempertimbangkan kemampuan finansial jangka panjang Anda.

Poin-poin Penting Sebelum Melakukan Simulasi KPR BRI

- Tentukan kebutuhan dan kemampuan finansial Anda dengan cermat. Hitung pendapatan bersih dan pengeluaran bulanan untuk memastikan kemampuan membayar angsuran.

- Perhatikan suku bunga yang berlaku saat ini dan prediksi tren suku bunga di masa mendatang. Pertimbangkan potensi kenaikan suku bunga yang bisa mempengaruhi kemampuan membayar angsuran.

- Tentukan besarnya uang muka yang mampu Anda berikan. Uang muka yang lebih besar akan mengurangi beban cicilan dan bunga.

- Pertimbangkan berbagai tenor pinjaman dan hitung total biaya yang harus dibayarkan untuk masing-masing tenor.

- Bandingkan penawaran dari berbagai bank atau lembaga keuangan untuk mendapatkan suku bunga dan syarat yang paling menguntungkan.

Perbandingan dengan Produk KPR Bank Lain

Memilih KPR terbaik membutuhkan perbandingan menyeluruh. Simulasi KPR BRI, semudah dan informatif yang ditawarkan, perlu dibandingkan dengan penawaran dari bank lain untuk memastikan Anda mendapatkan kesepakatan terbaik. Berikut perbandingan singkat dengan dua bank lain yang populer di Indonesia, mencakup suku bunga, biaya tambahan, dan persyaratan umum. Perbedaan ini akan membantu Anda membuat keputusan yang tepat berdasarkan kebutuhan dan kemampuan finansial.

Simulasi KPR BRI membantu Anda merencanakan pembelian properti impian. Sebelum mengajukan, penting untuk memahami kisaran harga yang sesuai dengan kemampuan finansial Anda. Pertimbangkan terlebih dahulu harga apartemen di lokasi yang Anda inginkan, lalu sesuaikan dengan hasil simulasi KPR BRI untuk menentukan jenis properti dan jangka waktu kredit yang ideal. Dengan perencanaan yang matang, memiliki hunian idaman melalui KPR BRI akan lebih mudah terwujud.

Perbandingan Suku Bunga, Biaya, dan Persyaratan

Berikut perbandingan singkat antara KPR BRI dengan KPR dari Bank Mandiri dan Bank BCA. Data ini merupakan gambaran umum dan dapat berubah sewaktu-waktu, sebaiknya Anda melakukan pengecekan langsung ke masing-masing bank untuk informasi terkini.

- Bank BRI: Biasanya menawarkan suku bunga kompetitif, terutama untuk nasabah prioritas. Biaya administrasi relatif standar. Persyaratan umum umumnya meliputi slip gaji, bukti kepemilikan aset, dan lainnya sesuai kebijakan terbaru BRI.

- Bank Mandiri: Mungkin menawarkan suku bunga yang sedikit lebih tinggi atau lebih rendah tergantung program dan profil nasabah. Biaya administrasi dan persyaratan umumnya sebanding dengan BRI, namun bisa saja terdapat perbedaan program yang memberikan penawaran menarik. Program KPR mereka cenderung berfokus pada segmen pasar tertentu.

- Bank BCA: Seringkali memiliki suku bunga yang kompetitif, terutama untuk nasabah yang memiliki relasi yang baik dengan bank. Biaya administrasi dan persyaratan cenderung serupa dengan bank lain, namun mungkin terdapat program khusus yang menawarkan keringanan biaya tertentu.

Tabel Perbandingan KPR

Tabel berikut menyajikan ringkasan perbandingan KPR BRI, Bank Mandiri, dan Bank BCA. Ingatlah bahwa angka-angka ini merupakan ilustrasi dan dapat berubah.

| Bank | Suku Bunga (estimasi)% | Biaya Administrasi (estimasi) | Tenor Maksimal (tahun) |

|---|---|---|---|

| BRI | 7-9% | Rp 5.000.000 – Rp 10.000.000 | 30 |

| Mandiri | 7.5-9.5% | Rp 4.000.000 – Rp 9.000.000 | 25 |

| BCA | 7.2-9.8% | Rp 6.000.000 – Rp 12.000.000 | 30 |

Kelebihan dan Kekurangan KPR BRI

Setiap bank memiliki kelebihan dan kekurangan masing-masing. Memilih yang tepat bergantung pada kebutuhan dan prioritas individu.

- Kelebihan: Jaringan luas, kemudahan akses, dan program yang mungkin lebih tertarget pada segmen tertentu.

- Kekurangan: Suku bunga dan biaya mungkin tidak selalu yang paling rendah dibandingkan kompetitor, tergantung pada program dan profil nasabah.

Pilihlah KPR yang paling sesuai dengan profil keuangan Anda. Pertimbangkan tidak hanya suku bunga, tetapi juga biaya-biaya tambahan, tenor, dan persyaratan lainnya. Konsultasikan dengan perencana keuangan jika dibutuhkan.

Tips dan Strategi Mengoptimalkan Simulasi KPR BRI

Simulasi KPR BRI merupakan alat penting untuk merencanakan pembelian rumah impian. Dengan memahami cara mengoptimalkan simulasi ini, Anda dapat meningkatkan peluang mendapatkan persetujuan KPR dan memperoleh suku bunga yang kompetitif. Artikel ini akan memberikan panduan praktis untuk memaksimalkan hasil simulasi KPR BRI dan mempersiapkan diri Anda dengan matang sebelum mengajukan permohonan.

Memahami Kemampuan Finansial Sebelum Simulasi

Langkah pertama dan terpenting sebelum melakukan simulasi KPR adalah memahami kemampuan finansial Anda secara menyeluruh. Ini bukan hanya tentang penghasilan bulanan, tetapi juga mencakup seluruh pengeluaran, kewajiban utang lainnya, dan aset yang dimiliki. Dengan gambaran yang jelas tentang kondisi keuangan Anda, Anda dapat menentukan kisaran harga rumah yang realistis dan jumlah cicilan yang mampu Anda tanggung tanpa membebani keuangan keluarga.

Pertimbangkan untuk membuat daftar rinci pendapatan dan pengeluaran selama beberapa bulan terakhir. Analisis ini akan memberikan gambaran akurat tentang arus kas Anda. Jangan lupa untuk memperhitungkan biaya-biaya tak terduga dan kebutuhan masa depan, seperti pendidikan anak atau perawatan kesehatan. Kemampuan Anda untuk membayar cicilan KPR secara konsisten selama jangka waktu yang panjang merupakan faktor penentu utama dalam persetujuan pengajuan KPR Anda.

Strategi Mempersiapkan Diri Sebelum Mengajukan KPR BRI

Setelah memahami kemampuan finansial, langkah selanjutnya adalah mempersiapkan diri secara strategis sebelum mengajukan KPR BRI. Persiapan yang matang akan meningkatkan peluang persetujuan dan membantu Anda mendapatkan kondisi KPR yang menguntungkan.

- Perbaiki Skor Kredit: Skor kredit yang baik merupakan faktor penting dalam persetujuan KPR. Bayar tagihan tepat waktu dan hindari utang yang berlebihan.

- Kumpulkan Dokumen yang Diperlukan: Pastikan Anda telah mengumpulkan semua dokumen yang dibutuhkan untuk pengajuan KPR, seperti KTP, Kartu Keluarga, slip gaji, dan bukti kepemilikan aset.

- Cari Informasi Lengkap tentang Produk KPR BRI: Pahami berbagai jenis produk KPR BRI, suku bunga, dan jangka waktu cicilan yang ditawarkan. Bandingkan dengan penawaran dari bank lain untuk mendapatkan pilihan terbaik.

- Konsultasikan dengan Perencana Keuangan: Konsultasi dengan perencana keuangan dapat membantu Anda merencanakan keuangan jangka panjang dan memastikan Anda mampu membayar cicilan KPR tanpa mengalami kesulitan keuangan.

Tips Mendapatkan Hasil Simulasi KPR BRI yang Menguntungkan

Menggunakan simulasi KPR BRI secara efektif membutuhkan strategi yang tepat. Berikut beberapa tips untuk memaksimalkan hasil simulasi dan mendapatkan penawaran yang menguntungkan:

- Eksperimen dengan Berbagai Skenario: Cobalah berbagai skenario simulasi dengan mengubah jangka waktu cicilan, uang muka, dan jenis suku bunga untuk melihat dampaknya terhadap cicilan bulanan dan total biaya.

- Perhatikan Biaya-Biaya Tambahan: Selain bunga, perhatikan biaya-biaya tambahan seperti biaya provisi, biaya administrasi, dan biaya asuransi. Biaya-biaya ini dapat memengaruhi total biaya KPR.

- Manfaatkan Program Promosi: BRI seringkali menawarkan program promosi KPR dengan suku bunga yang lebih rendah atau biaya tambahan yang lebih sedikit. Manfaatkan kesempatan ini untuk mendapatkan penawaran terbaik.

Negosiasi Suku Bunga dan Biaya-Biaya Lainnya

Setelah mendapatkan hasil simulasi, jangan ragu untuk bernegosiasi dengan pihak bank mengenai suku bunga dan biaya-biaya lainnya. Siapkan data pendukung untuk memperkuat posisi Anda dalam negosiasi. Menunjukkan kemampuan finansial yang kuat dan riwayat kredit yang baik dapat meningkatkan peluang Anda untuk mendapatkan penawaran yang lebih baik.

Misalnya, jika Anda memiliki riwayat kredit yang sangat baik dan uang muka yang besar, Anda dapat mencoba bernegosiasi untuk mendapatkan suku bunga yang lebih rendah. Atau, jika Anda merasa biaya administrasi terlalu tinggi, Anda dapat mencoba meminta keringanan biaya tersebut.

Poin-Poin Penting Saat Simulasi dan Pengajuan KPR BRI

Berikut ringkasan poin-poin penting yang perlu diingat saat melakukan simulasi dan pengajuan KPR BRI:

- Pahami kemampuan finansial Anda.

- Persiapkan dokumen yang diperlukan.

- Bandingkan penawaran dari berbagai bank.

- Jangan ragu untuk bernegosiasi.

- Baca dengan teliti semua dokumen perjanjian.

Memiliki rumah adalah impian banyak orang, dan KPR BRI menawarkan jalan menuju realisasi impian tersebut. Namun, memahami seluk-beluk simulasi KPR BRI sangat krusial sebelum Anda memutuskan untuk mengajukan pinjaman. Dengan memahami faktor-faktor yang mempengaruhi simulasi, membandingkan penawaran dari bank lain, dan menerapkan strategi yang tepat, Anda dapat memaksimalkan peluang untuk mendapatkan simulasi yang menguntungkan dan memilih KPR yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Jangan ragu untuk melakukan riset lebih lanjut dan berkonsultasi dengan perencana keuangan untuk memastikan keputusan Anda tepat.

Area Tanya Jawab: Simulasi Kpr Bri

Apakah simulasi KPR BRI gratis?

Ya, simulasi KPR BRI umumnya gratis dan dapat dilakukan secara online melalui website BRI atau aplikasi mobile banking.

Bagaimana cara mengakses simulasi KPR BRI online?

Kunjungi website resmi BRI atau unduh aplikasi BRImo. Cari menu “KPR” atau “Simulasi KPR” dan ikuti petunjuk yang diberikan.

Apakah saya perlu menyiapkan dokumen khusus untuk simulasi KPR?

Tidak, untuk simulasi, Anda hanya perlu menyiapkan data-data seperti harga properti, uang muka yang direncanakan, dan tenor yang diinginkan.

Apa yang harus dilakukan jika hasil simulasi KPR BRI di luar kemampuan saya?

Anda dapat mencoba menyesuaikan beberapa variabel seperti uang muka, tenor, atau mencari properti dengan harga yang lebih terjangkau.

Bisakah simulasi KPR BRI dilakukan secara langsung di kantor cabang BRI?

Ya, Anda juga dapat berkonsultasi dan melakukan simulasi secara langsung di kantor cabang BRI terdekat.