Simulasi KPR Rumah BTN merupakan langkah krusial sebelum membeli rumah impian. Proses ini memungkinkan Anda untuk memproyeksikan biaya kepemilikan rumah, termasuk angsuran bulanan, total pembayaran, dan biaya-biaya lainnya. Dengan memahami simulasi ini, Anda dapat merencanakan keuangan dengan lebih matang dan membuat keputusan pembelian yang tepat. Artikel ini akan memandu Anda melalui seluruh proses, mulai dari persyaratan hingga tips mengoptimalkan simulasi KPR BTN Anda.

Dari persyaratan pengajuan, langkah-langkah simulasi (baik online maupun offline), faktor-faktor yang mempengaruhi hasil simulasi, hingga keunggulan dan kekurangan KPR BTN dibandingkan bank lain, semuanya akan dibahas secara detail. Kami juga akan memberikan tips dan strategi untuk membantu Anda mendapatkan hasil simulasi yang menguntungkan dan sesuai dengan kemampuan finansial Anda. Siap untuk mewujudkan rumah impian? Mari kita mulai!

Persyaratan Pengajuan KPR BTN Simulasi: Simulasi Kpr Rumah Btn

Merencanakan pembelian rumah dengan KPR BTN? Simulasi KPR menjadi langkah awal yang krusial. Memahami persyaratan pengajuan akan membantu Anda mempersiapkan diri dan meningkatkan peluang persetujuan. Artikel ini akan menguraikan secara detail persyaratan yang dibutuhkan, baik umum maupun khusus, untuk simulasi KPR BTN, serta membandingkannya dengan bank lain.

Persyaratan Umum Pengajuan KPR BTN

Sebelum Anda memulai simulasi, pastikan Anda memenuhi persyaratan umum berikut. Kejelasan dokumen ini akan mempercepat proses simulasi dan aplikasi KPR Anda nantinya.

- Berusia minimal 21 tahun dan maksimal 65 tahun pada saat kredit lunas.

- Memiliki penghasilan tetap (minimal 3 bulan terakhir).

- Memiliki pekerjaan tetap (dengan masa kerja minimal 1 tahun).

- Memiliki agunan berupa properti yang memenuhi syarat BTN.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

Persyaratan Dokumen untuk Simulasi KPR BTN

Meskipun hanya simulasi, menyiapkan dokumen-dokumen ini akan mempermudah proses jika Anda memutuskan untuk melanjutkan ke tahap pengajuan resmi. Pastikan dokumen-dokumen Anda lengkap dan akurat.

Simulasi KPR BTN membantu Anda merencanakan pembelian rumah impian. Memilih tipe rumah yang tepat sangat penting, dan banyak yang tertarik dengan konsep perumahan minimalis karena efisiensi ruang dan desainnya yang modern. Setelah menemukan rumah minimalis idaman, kembali lagi ke simulasi KPR BTN untuk menghitung cicilan bulanan dan memastikan kemampuan finansial Anda sebelum mengajukan permohonan.

Dengan perencanaan yang matang, memiliki rumah idaman bukanlah mimpi yang mustahil.

- Fotocopy KTP dan Kartu Keluarga.

- Surat Keterangan Kerja dan Slip Gaji 3 bulan terakhir.

- Fotocopy NPWP.

- Surat keterangan penghasilan jika bukan karyawan (misalnya, surat keterangan usaha).

- Data properti yang akan dibeli (sertifikat tanah, IMB, dan lain-lain).

Persyaratan Khusus Berdasarkan Tipe Properti

Persyaratan dapat bervariasi tergantung jenis properti yang ingin Anda beli. Perbedaan ini penting diperhatikan untuk memastikan kelancaran proses simulasi dan pengajuan.

- Rumah Tapak: Umumnya membutuhkan sertifikat tanah Hak Milik (HM) atau Hak Guna Bangunan (HGB) yang masih berlaku. IMB juga biasanya diperlukan.

- Apartemen: Selain sertifikat kepemilikan unit apartemen, Anda mungkin perlu menyertakan surat keterangan kepemilikan dari pengembang atau pengelola apartemen.

- Rumah Subsidi: Memiliki persyaratan khusus yang lebih ketat, umumnya terkait penghasilan dan harga jual rumah yang telah ditetapkan pemerintah.

Perbandingan Persyaratan KPR BTN dengan Bank Lain

Membandingkan persyaratan KPR antar bank sangat penting untuk mendapatkan penawaran terbaik. Tabel berikut memberikan gambaran umum, namun selalu verifikasi informasi terbaru di situs resmi masing-masing bank.

| Bank | Usia Minimal | Masa Kerja Minimal | Dokumen Tambahan |

|---|---|---|---|

| BTN | 21 tahun | 1 tahun | Sertifikat Tanah/IMB |

| Bank Mandiri | 21 tahun | 1 tahun | Slip Gaji 3 bulan terakhir, SKP |

| Bank BCA | 21 tahun | 1 tahun | Surat Keterangan Kerja, Rekening Koran |

Pertanyaan Umum Calon Debitur Terkait Persyaratan

Berikut ini adalah beberapa pertanyaan umum yang sering diajukan calon debitur, yang telah dirumuskan menjadi pernyataan informatif.

- Persyaratan usia minimal untuk pengajuan KPR BTN adalah 21 tahun.

- Masa kerja minimal yang dibutuhkan umumnya adalah 1 tahun.

- Dokumen yang diperlukan meliputi KTP, KK, slip gaji, dan bukti kepemilikan properti.

- Persyaratan untuk rumah tapak dan apartemen dapat sedikit berbeda, terutama terkait dokumen kepemilikan.

- Bunga KPR dan jangka waktu kredit akan memengaruhi besarnya cicilan bulanan.

Proses Simulasi KPR BTN

Memulai perjalanan membeli rumah impian seringkali diawali dengan simulasi KPR. Bank BTN, sebagai salah satu bank terkemuka di Indonesia yang fokus pada pembiayaan perumahan, menyediakan dua metode simulasi KPR yang mudah diakses: online dan melalui kantor cabang. Memahami perbedaan dan keunggulan masing-masing metode akan membantu Anda menentukan cara terbaik untuk merencanakan keuangan dan mempersiapkan diri sebelum mengajukan KPR secara resmi.

Simulasi KPR BTN Secara Online

Simulasi KPR BTN secara online menawarkan kemudahan dan kecepatan akses. Anda dapat melakukan simulasi kapan saja dan di mana saja selama terhubung dengan internet. Prosesnya relatif sederhana dan tidak memerlukan kunjungan fisik ke kantor cabang.

- Kunjungi situs web resmi Bank BTN.

- Cari menu “Simulasi KPR” atau sejenisnya. Biasanya mudah ditemukan di halaman utama.

- Masukkan data yang dibutuhkan, seperti harga properti, uang muka, jangka waktu pinjaman, dan suku bunga (jika diketahui).

- Sistem akan otomatis menghitung estimasi angsuran bulanan, total biaya, dan rincian lainnya.

- Simpan atau catat hasil simulasi untuk referensi selanjutnya.

Simulasi KPR BTN Melalui Kantor Cabang

Metode ini memungkinkan interaksi langsung dengan petugas Bank BTN. Anda dapat berkonsultasi langsung dan mendapatkan penjelasan detail mengenai simulasi KPR Anda. Metode ini cocok bagi Anda yang membutuhkan penjelasan lebih rinci atau memiliki pertanyaan spesifik.

- Kunjungi kantor cabang Bank BTN terdekat.

- Bertemu dengan petugas layanan KPR dan sampaikan keinginan untuk melakukan simulasi.

- Berikan data yang dibutuhkan, seperti harga properti, uang muka, jangka waktu pinjaman, dan informasi lainnya yang relevan.

- Petugas akan membantu Anda dalam melakukan simulasi dan menjelaskan hasil simulasi secara detail.

- Anda dapat mengajukan pertanyaan dan mendapatkan penjelasan langsung dari petugas.

Perbandingan Metode Simulasi KPR BTN

| Metode | Keunggulan | Kelemahan |

|---|---|---|

| Online | Cepat, mudah, aksesibilitas tinggi, 24/7 | Kurang personal, keterbatasan interaksi langsung |

| Kantor Cabang | Personal, konsultasi langsung, penjelasan detail | Membutuhkan waktu dan kunjungan fisik, keterbatasan waktu operasional |

Flowchart Simulasi KPR BTN Online

Berikut gambaran alur simulasi KPR BTN secara online:

- Akses situs web Bank BTN

- Temukan menu Simulasi KPR

- Masukkan data: Harga Properti, Uang Muka, Jangka Waktu, Suku Bunga

- Sistem memproses data

- Hasil simulasi ditampilkan: Angsuran Bulanan, Total Biaya, Rincian lainnya

- Simpan atau catat hasil

Contoh Skenario Simulasi KPR BTN

Misalnya, Budi ingin membeli rumah seharga Rp 500.000.000 dengan uang muka 20% (Rp 100.000.000) dan jangka waktu pinjaman 15 tahun (180 bulan). Dengan asumsi suku bunga 8% per tahun, simulasi KPR BTN (baik online maupun melalui kantor cabang) akan menghasilkan estimasi angsuran bulanan, total biaya pinjaman, dan rincian biaya lainnya. Hasil simulasi ini akan bervariasi tergantung suku bunga yang berlaku pada saat simulasi dilakukan. Perlu diingat bahwa ini hanyalah contoh skenario, dan hasil aktual dapat berbeda.

Faktor-faktor yang Mempengaruhi Hasil Simulasi KPR BTN

Simulasi KPR BTN memberikan gambaran kasar biaya kepemilikan rumah. Namun, hasil simulasi sangat dipengaruhi oleh beberapa faktor kunci. Memahami faktor-faktor ini penting untuk membuat perencanaan keuangan yang akurat dan realistis sebelum mengajukan KPR.

Pengaruh Besarnya Angsuran KPR BTN

Besarnya angsuran bulanan KPR BTN ditentukan oleh beberapa faktor yang saling terkait. Faktor-faktor ini berinteraksi untuk menghasilkan jumlah yang harus dibayarkan setiap bulan. Kejelasan mengenai faktor-faktor ini akan membantu Anda dalam mengelola keuangan dan merencanakan pengeluaran bulanan.

Simulasi KPR Rumah BTN membantu Anda merencanakan pembelian rumah idaman. Dengan simulasi ini, Anda bisa memprediksi cicilan bulanan dan total biaya yang harus dikeluarkan. Ingin tahu pilihan lain? Pertimbangkan juga KPR khusus untuk anggota TNI AD, seperti yang ditawarkan di kpr tni ad , yang mungkin menawarkan suku bunga dan persyaratan yang lebih menarik. Setelah membandingkan berbagai opsi, termasuk hasil simulasi KPR Rumah BTN dan informasi dari link tersebut, Anda dapat membuat keputusan pembelian rumah yang lebih tepat dan terencana.

- Suku bunga: Semakin tinggi suku bunga, semakin besar angsuran bulanan.

- Jangka waktu kredit: Jangka waktu kredit yang lebih panjang menghasilkan angsuran bulanan yang lebih rendah, tetapi total pembayaran bunga akan lebih besar.

- Nilai properti: Nilai properti yang lebih tinggi memerlukan uang muka yang lebih besar dan berpotensi menghasilkan angsuran bulanan yang lebih tinggi.

- Penghasilan pemohon: Kemampuan membayar pemohon menjadi pertimbangan utama bank dalam menentukan besarnya angsuran yang disetujui.

Pengaruh Suku Bunga terhadap Total Pembayaran KPR

Suku bunga merupakan faktor penentu utama dalam total biaya KPR. Perubahan kecil pada suku bunga dapat berdampak signifikan pada total pembayaran yang harus Anda bayarkan selama masa kredit. Perhatikan simulasi dengan berbagai skenario suku bunga untuk mempersiapkan diri terhadap fluktuasi pasar.

Simulasi KPR Rumah BTN membantu Anda merencanakan pembelian rumah impian. Namun, jika Anda mencari alternatif pembiayaan yang sesuai dengan prinsip syariah, pertimbangkan rumah KPR syariah yang menawarkan solusi tanpa riba. Setelah membandingkan kedua opsi, Anda bisa kembali ke simulasi KPR Rumah BTN untuk menghitung angsuran dan memastikan kesesuaian dengan kemampuan finansial Anda. Proses ini penting agar Anda dapat memilih skema pembiayaan yang paling tepat dan sesuai kebutuhan.

Misalnya, perbedaan suku bunga sebesar 1% saja pada KPR senilai Rp500 juta dengan jangka waktu 20 tahun dapat menghasilkan selisih total pembayaran puluhan juta rupiah. Oleh karena itu, penting untuk memantau tren suku bunga dan mempertimbangkan skenario suku bunga yang lebih tinggi saat melakukan simulasi.

Pengaruh Jangka Waktu Kredit terhadap Angsuran Bulanan

Jangka waktu kredit memengaruhi besarnya angsuran bulanan dan total bunga yang dibayarkan. Memilih jangka waktu yang lebih panjang akan menurunkan angsuran bulanan, namun akan meningkatkan total bunga yang dibayarkan selama masa kredit. Sebaliknya, jangka waktu yang lebih pendek akan meningkatkan angsuran bulanan tetapi mengurangi total bunga yang dibayarkan.

Sebagai ilustrasi, KPR Rp 500 juta dengan suku bunga tetap 8% akan menghasilkan angsuran bulanan sekitar Rp 4.200.000 jika jangka waktu kredit 15 tahun, dan sekitar Rp 3.600.000 jika jangka waktu kredit 20 tahun. Namun, total bunga yang dibayarkan pada jangka waktu 20 tahun akan jauh lebih besar daripada jangka waktu 15 tahun.

Dampak Nilai Properti terhadap Uang Muka dan Angsuran

Nilai properti secara langsung berdampak pada besarnya uang muka dan angsuran bulanan. Semakin tinggi nilai properti, semakin besar uang muka yang dibutuhkan dan semakin tinggi pula potensi angsuran bulanannya. Perencanaan keuangan yang matang sangat penting untuk menentukan properti yang sesuai dengan kemampuan finansial Anda.

Simulasi KPR Rumah BTN membantu Anda merencanakan pembelian rumah impian. Dengan simulasi ini, Anda bisa memprediksi angsuran bulanan dan total biaya yang harus dikeluarkan. Ingat, kebutuhan akan rumah terjangkau juga bisa terpenuhi melalui program rumah KPR subsidi tanpa BI checking , yang menawarkan solusi bagi calon pembeli dengan kendala riwayat kredit. Setelah memahami opsi-opsi tersebut, kembali ke simulasi KPR Rumah BTN untuk menentukan pilihan yang paling sesuai dengan kemampuan finansial Anda dan memastikan proses pembelian rumah berjalan lancar.

Sebagai contoh, jika Anda menargetkan angsuran bulanan maksimal Rp 5 juta, Anda perlu menyesuaikan pilihan properti dan besarnya uang muka agar sesuai dengan kemampuan pembayaran Anda. Jangan sampai terbebani angsuran yang terlalu besar sehingga mengganggu stabilitas keuangan Anda.

Tabel Pengaruh Perubahan Faktor terhadap Hasil Simulasi

| Faktor | Perubahan | Dampak pada Angsuran Bulanan | Dampak pada Total Pembayaran |

|---|---|---|---|

| Suku Bunga | +1% | Meningkat | Meningkat Signifikan |

| Jangka Waktu Kredit | +5 tahun | Menurun | Meningkat |

| Nilai Properti | +Rp 100 Juta | Meningkat | Meningkat Signifikan |

| Uang Muka | +Rp 50 Juta | Menurun | Menurun |

Keunggulan dan Kekurangan KPR BTN

Bank Tabungan Negara (BTN) merupakan salah satu bank terkemuka di Indonesia yang menawarkan berbagai produk Kredit Pemilikan Rumah (KPR), menjadikannya pilihan populer bagi banyak calon pemilik rumah. Namun, seperti produk keuangan lainnya, KPR BTN memiliki keunggulan dan kekurangan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami poin-poin ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan finansial Anda.

Simulasi KPR Rumah BTN membantu Anda merencanakan pembelian rumah impian. Sebelum memulai simulasi, pahami dulu jenis KPR yang sesuai, apakah KPR subsidi atau non-subsidi. Perbedaannya cukup signifikan, dan untuk informasi lebih detail, cek langsung panduan lengkap tentang kpr subsidi dan non subsidi ini. Dengan memahami perbedaan tersebut, Anda bisa melakukan simulasi KPR BTN yang lebih akurat dan sesuai dengan kemampuan finansial Anda, sehingga proses pembelian rumah menjadi lebih terencana dan efisien.

Keunggulan KPR BTN

KPR BTN menawarkan beberapa keunggulan yang membuatnya kompetitif di pasar. Berikut beberapa poin penting yang perlu Anda perhatikan:

- Suku bunga kompetitif: BTN seringkali menawarkan suku bunga yang relatif rendah dibandingkan bank lain, terutama untuk program-program pemerintah tertentu. Ini dapat berdampak signifikan pada total biaya pinjaman dan angsuran bulanan.

- Proses pengajuan yang relatif mudah: Persyaratan dan prosedur pengajuan KPR BTN umumnya dianggap lebih mudah dan cepat dibandingkan beberapa bank swasta lainnya, terutama jika Anda memanfaatkan program subsidi pemerintah.

- Beragam pilihan program: BTN menyediakan berbagai skema KPR yang dapat disesuaikan dengan kebutuhan dan kemampuan finansial calon debitur, mulai dari KPR subsidi pemerintah hingga KPR non-subsidi dengan berbagai pilihan tenor.

- Jaringan kantor cabang yang luas: Sebagai bank pemerintah, BTN memiliki jaringan kantor cabang yang luas di seluruh Indonesia, memudahkan akses bagi calon debitur di berbagai wilayah.

- Fokus pada pembiayaan perumahan: Sebagai bank yang fokus pada sektor perumahan, BTN memiliki keahlian dan pengalaman yang luas dalam pembiayaan KPR, sehingga prosesnya cenderung lebih efisien.

Kekurangan KPR BTN

Meskipun memiliki banyak keunggulan, KPR BTN juga memiliki beberapa kekurangan yang perlu dipertimbangkan:

- Persyaratan yang ketat (tergantung program): Meskipun umumnya lebih mudah, beberapa program KPR BTN, terutama yang bersubsidi, memiliki persyaratan yang ketat terkait penghasilan, aset, dan lokasi properti.

- Proses verifikasi yang mungkin memakan waktu: Meskipun prosesnya relatif mudah, verifikasi dokumen dan persetujuan pinjaman tetap membutuhkan waktu, terutama pada program KPR yang ramai peminat.

- Keterbatasan pilihan properti: Tidak semua properti dapat dibiayai melalui KPR BTN. Terdapat persyaratan tertentu terkait lokasi, jenis properti, dan pengembang yang bekerja sama dengan BTN.

Perbandingan Keunggulan dan Kekurangan KPR BTN

Berikut ringkasan perbandingan keunggulan dan kekurangan KPR BTN dalam bentuk poin-poin:

| Keunggulan | Kekurangan |

|---|---|

| Suku bunga kompetitif | Persyaratan ketat (tergantung program) |

| Proses pengajuan relatif mudah | Proses verifikasi mungkin memakan waktu |

| Beragam pilihan program | Keterbatasan pilihan properti |

| Jaringan kantor cabang luas | |

| Fokus pada pembiayaan perumahan |

Testimoni Nasabah KPR BTN, Simulasi kpr rumah btn

“Proses pengajuan KPR BTN relatif mudah dan cepat, suku bunganya juga cukup kompetitif. Namun, saya sedikit kecewa dengan proses verifikasi yang memakan waktu agak lama. Secara keseluruhan, saya puas dengan layanan KPR BTN.” – Budi Santoso, Nasabah KPR BTN

Dampak Keunggulan dan Kekurangan terhadap Keputusan Calon Debitur

Keunggulan dan kekurangan KPR BTN secara signifikan akan memengaruhi keputusan calon debitur. Suku bunga kompetitif dan proses pengajuan yang mudah akan menjadi daya tarik utama. Namun, calon debitur perlu mempertimbangkan persyaratan yang ketat, waktu verifikasi, dan keterbatasan pilihan properti sebelum membuat keputusan final. Perbandingan dengan produk KPR dari bank lain juga sangat penting untuk memastikan mendapatkan penawaran terbaik yang sesuai dengan kebutuhan dan kemampuan finansial masing-masing.

Tips dan Strategi Mengoptimalkan Simulasi KPR BTN

Simulasi KPR BTN merupakan alat penting dalam merencanakan pembelian rumah. Dengan memahami cara kerjanya dan menerapkan strategi yang tepat, Anda dapat memaksimalkan peluang mendapatkan hasil simulasi yang menguntungkan dan memudahkan proses pembelian rumah impian. Artikel ini akan memberikan panduan praktis untuk mengoptimalkan simulasi KPR BTN Anda.

Lima Tips Mendapatkan Hasil Simulasi KPR BTN yang Menguntungkan

Berikut lima tips yang dapat membantu Anda mendapatkan hasil simulasi KPR BTN yang optimal dan sesuai dengan kemampuan finansial Anda:

- Tentukan Anggaran dengan Tepat: Sebelum memulai simulasi, tentukan terlebih dahulu berapa besar uang muka yang mampu Anda siapkan dan berapa besar cicilan bulanan yang mampu Anda tanggung tanpa mengganggu stabilitas keuangan lainnya. Pertimbangkan pendapatan bersih, pengeluaran rutin, dan komitmen keuangan lainnya.

- Pilih Tenor yang Sesuai: Tenor KPR (jangka waktu pinjaman) berpengaruh signifikan terhadap besarnya cicilan bulanan dan total bunga yang harus dibayar. Tenor yang lebih pendek berarti cicilan lebih besar tetapi total bunga lebih rendah, dan sebaliknya. Pilih tenor yang seimbang antara kemampuan finansial dan total biaya.

- Pertimbangkan Suku Bunga: Suku bunga KPR BTN fluktuatif. Cobalah untuk melakukan simulasi pada beberapa periode waktu berbeda untuk melihat proyeksi suku bunga. Jika memungkinkan, pilihlah periode dengan suku bunga yang lebih rendah.

- Manfaatkan Fasilitas Tambahan: BTN sering menawarkan berbagai fasilitas tambahan seperti subsidi bunga atau program khusus. Manfaatkan fasilitas ini jika memenuhi syarat untuk mengurangi beban finansial.

- Bandingkan Hasil Simulasi: Jangan hanya bergantung pada satu kali simulasi. Lakukan beberapa simulasi dengan variasi uang muka, tenor, dan jenis KPR untuk membandingkan hasilnya dan memilih opsi yang paling menguntungkan.

Strategi Meminimalkan Total Biaya KPR

Meminimalkan total biaya KPR merupakan tujuan utama. Berikut beberapa strategi yang dapat diterapkan:

- Bayar Uang Muka Lebih Besar: Semakin besar uang muka, semakin kecil jumlah pinjaman dan semakin rendah total bunga yang harus dibayar.

- Pilih Tenor Pendek: Meskipun cicilan bulanan akan lebih tinggi, tenor yang lebih pendek akan secara signifikan mengurangi total bunga yang dibayarkan selama masa pinjaman.

- Negosiasikan Suku Bunga: Jika memungkinkan, negosiasikan suku bunga yang lebih rendah dengan pihak BTN. Riwayat kredit yang baik dapat meningkatkan peluang Anda untuk mendapatkan suku bunga yang lebih kompetitif.

- Bayar Cicilan Lebih Cepat: Jika memungkinkan, bayarkan cicilan lebih dari jumlah minimum yang ditentukan. Hal ini akan mempercepat pelunasan dan mengurangi total bunga yang harus dibayar.

Langkah-langkah Mempersiapkan Diri Sebelum Melakukan Simulasi KPR BTN

Persiapan yang matang sebelum melakukan simulasi akan meningkatkan efisiensi dan akurasi hasil.

- Kumpulkan Dokumen yang Diperlukan: Siapkan dokumen seperti KTP, Kartu Keluarga, slip gaji, dan bukti kepemilikan aset lainnya yang mungkin diminta oleh BTN.

- Hitung Pendapatan dan Pengeluaran: Lakukan analisis keuangan untuk menentukan kemampuan membayar cicilan bulanan secara realistis.

- Tentukan Tipe Rumah yang Diinginkan: Ketahui kisaran harga rumah yang sesuai dengan anggaran Anda.

- Pahami Syarat dan Ketentuan KPR BTN: Pelajari dengan teliti syarat dan ketentuan yang berlaku untuk menghindari kesalahpahaman.

Cara Membaca dan Memahami Hasil Simulasi KPR BTN

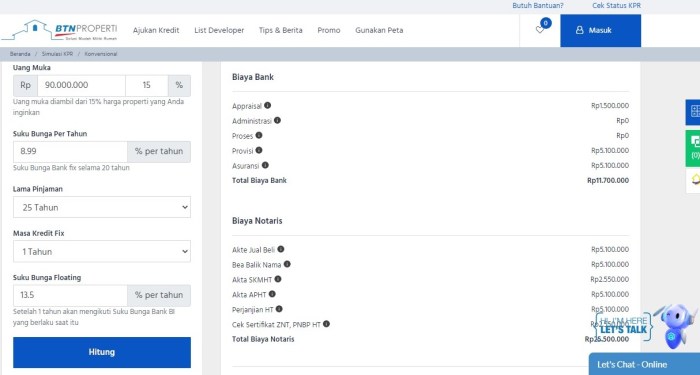

Hasil simulasi KPR BTN biasanya menampilkan informasi penting seperti:

- Total Pinjaman: Jumlah uang yang akan dipinjam dari BTN.

- Uang Muka: Jumlah uang yang harus dibayarkan di awal.

- Cicilan Bulanan: Jumlah yang harus dibayarkan setiap bulan.

- Tenor: Jangka waktu pinjaman.

- Suku Bunga: Persentase bunga yang dikenakan atas pinjaman.

- Total Biaya: Total jumlah yang harus dibayarkan selama masa pinjaman, termasuk bunga.

Pahami setiap komponen dengan seksama sebelum membuat keputusan.

Ilustrasi Simulasi KPR BTN yang Ideal

Bayangkan seorang individu ingin membeli rumah seharga Rp 500.000.000 dengan uang muka 20% (Rp 100.000.000). Ia memilih tenor 15 tahun (180 bulan) dengan suku bunga tetap 8% per tahun. Hasil simulasi menunjukkan cicilan bulanan sekitar Rp 4.500.000. Total biaya yang harus dibayarkan selama 15 tahun sekitar Rp 630.000.000 (termasuk bunga). Dalam skenario ideal ini, individu tersebut memiliki pendapatan yang cukup untuk membayar cicilan bulanan tanpa mengganggu stabilitas keuangannya. Dia juga telah mempertimbangkan berbagai faktor, seperti suku bunga, tenor, dan kemampuan finansialnya, sebelum memutuskan untuk mengajukan KPR.

Membeli rumah adalah keputusan besar, dan simulasi KPR BTN adalah alat yang sangat berharga dalam proses pengambilan keputusan tersebut. Dengan memahami persyaratan, proses simulasi, dan faktor-faktor yang mempengaruhinya, Anda dapat membuat rencana keuangan yang lebih akurat dan realistis. Ingatlah untuk selalu membandingkan berbagai penawaran KPR dari beberapa bank, termasuk mempertimbangkan keunggulan dan kekurangan masing-masing. Dengan perencanaan yang matang dan pemahaman yang komprehensif, impian memiliki rumah sendiri dapat terwujud.

Kumpulan FAQ

Apakah saya bisa melakukan simulasi KPR BTN tanpa memiliki NPWP?

Sebaiknya Anda memiliki NPWP, karena akan mempermudah proses pengajuan KPR. Namun, beberapa kasus mungkin memungkinkan pengajuan tanpa NPWP, tergantung kebijakan BTN terkini. Segera hubungi kantor cabang BTN terdekat untuk informasi lebih lanjut.

Berapa lama proses persetujuan KPR BTN setelah simulasi?

Lama proses persetujuan bervariasi tergantung kelengkapan dokumen dan kebijakan BTN. Secara umum, prosesnya dapat memakan waktu beberapa hari hingga beberapa minggu.

Apakah ada biaya yang dikenakan untuk melakukan simulasi KPR BTN?

Simulasi KPR BTN biasanya gratis. Namun, pastikan untuk selalu mengecek informasi terbaru dari sumber resmi BTN.

Apa yang harus saya lakukan jika hasil simulasi KPR BTN di luar ekspektasi?

Anda dapat mencoba menyesuaikan beberapa faktor seperti jangka waktu kredit, uang muka, atau mencari properti dengan harga yang lebih sesuai dengan kemampuan finansial Anda. Konsultasikan juga dengan petugas BTN untuk mencari solusi terbaik.