Simulasi Kredit BCA KPR menjadi kunci utama bagi Anda yang bermimpi memiliki rumah idaman. Dengan alat simulasi ini, Anda dapat memproyeksikan cicilan bulanan, total biaya, dan jangka waktu kredit sebelum mengajukan pinjaman secara resmi. Ketahui lebih dalam tentang berbagai fitur, persyaratan, jenis KPR, dan strategi untuk mengoptimalkan simulasi agar sesuai dengan kemampuan finansial Anda. Artikel ini akan memandu Anda melalui proses simulasi, menjawab pertanyaan umum, dan membantu Anda membuat keputusan yang tepat.

Membeli rumah merupakan investasi besar, dan memahami detail finansial sebelum berkomitmen sangat penting. Simulasi KPR BCA menawarkan transparansi dan kontrol, memungkinkan Anda untuk membandingkan berbagai skenario dan memilih opsi yang paling sesuai dengan kebutuhan dan kondisi keuangan Anda. Dari persyaratan pengajuan hingga perhitungan biaya dan bunga, panduan ini akan memberikan pemahaman menyeluruh tentang simulasi kredit KPR BCA.

Gambaran Umum Simulasi Kredit KPR BCA

Simulasi KPR BCA merupakan alat online yang memungkinkan calon debitur untuk menghitung estimasi cicilan bulanan dan total biaya KPR sebelum mengajukan aplikasi resmi. Fitur ini memberikan gambaran yang jelas tentang kemampuan finansial dan membantu dalam pengambilan keputusan yang tepat sebelum berkomitmen pada pinjaman jangka panjang.

Dengan menggunakan simulasi ini, calon debitur dapat mengeksplorasi berbagai skenario pembiayaan, menyesuaikan jangka waktu pinjaman, dan melihat dampaknya terhadap besarnya cicilan bulanan. Hal ini sangat membantu dalam merencanakan keuangan dan memastikan kemampuan untuk membayar cicilan setiap bulan.

Manfaat Menggunakan Fitur Simulasi Kredit KPR BCA

Simulasi KPR BCA menawarkan beberapa keuntungan signifikan bagi calon debitur. Kemampuan untuk memproyeksikan biaya KPR secara akurat sebelum mengajukan aplikasi mengurangi risiko kejutan finansial di kemudian hari. Proses simulasi yang mudah dan cepat juga menghemat waktu dan tenaga calon debitur.

- Perencanaan keuangan yang lebih baik.

- Penghematan waktu dan upaya.

- Pengambilan keputusan yang lebih terinformasi.

- Menghindari kejutan finansial.

- Membandingkan berbagai skenario pembiayaan.

Faktor-faktor yang Mempengaruhi Hasil Simulasi Kredit KPR BCA

Hasil simulasi KPR BCA dipengaruhi oleh beberapa faktor kunci yang perlu diperhatikan calon debitur. Memahami faktor-faktor ini akan membantu dalam memperoleh hasil simulasi yang akurat dan sesuai dengan kondisi finansial.

- Jumlah pinjaman (Nominal Kredit): Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanan dan total biaya yang harus dibayar.

- Jangka waktu pinjaman: Jangka waktu pinjaman yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku bunga: Suku bunga merupakan komponen utama dalam perhitungan cicilan KPR. Suku bunga yang lebih tinggi akan menghasilkan cicilan bulanan yang lebih tinggi pula.

- Uang muka (Down Payment): Besarnya uang muka akan mempengaruhi jumlah pinjaman yang harus dibiayai, sehingga berpengaruh pada cicilan bulanan.

Perbandingan Simulasi KPR BCA dengan Bank Lain

Berikut perbandingan ilustrasi simulasi KPR BCA dengan dua bank lain (data merupakan ilustrasi dan dapat berbeda di lapangan). Perlu dicatat bahwa suku bunga dan ketentuan lainnya dapat berubah sewaktu-waktu.

| Bank | Suku Bunga (%) | Cicilan Bulanan (Rp) untuk pinjaman Rp 500.000.000, jangka waktu 20 tahun | Biaya Administrasi (Estimasi) |

|---|---|---|---|

| BCA | 8.5 | 4.500.000 | Rp 5.000.000 |

| Bank Mandiri | 9.0 | 4.700.000 | Rp 3.000.000 |

| Bank BRI | 8.8 | 4.600.000 | Rp 4.000.000 |

Contoh Skenario Simulasi Kredit KPR BCA

Berikut contoh simulasi dengan berbagai pilihan jangka waktu dan bunga (data merupakan ilustrasi dan dapat berbeda di lapangan). Angka-angka ini hanya untuk tujuan ilustrasi dan tidak mencerminkan penawaran aktual dari BCA.

- Skenario 1: Pinjaman Rp 500.000.000, jangka waktu 15 tahun, suku bunga 8.5% per tahun. Estimasi cicilan bulanan: Rp 5.000.000.

- Skenario 2: Pinjaman Rp 500.000.000, jangka waktu 20 tahun, suku bunga 8.5% per tahun. Estimasi cicilan bulanan: Rp 4.500.000.

- Skenario 3: Pinjaman Rp 750.000.000, jangka waktu 20 tahun, suku bunga 9% per tahun. Estimasi cicilan bulanan: Rp 6.750.000.

Persyaratan dan Prosedur Pengajuan KPR BCA

Memiliki rumah sendiri adalah impian banyak orang. KPR BCA hadir sebagai solusi untuk mewujudkan impian tersebut. Namun, sebelum mengajukan, penting untuk memahami persyaratan dan prosedur pengajuannya agar proses berjalan lancar. Berikut penjelasan detailnya.

Persyaratan Umum Pengajuan KPR BCA

Persyaratan pengajuan KPR BCA bervariasi tergantung jenis program KPR yang dipilih. Namun, secara umum, ada beberapa persyaratan yang hampir selalu dibutuhkan. Kejelasan persyaratan ini akan membantu Anda mempersiapkan dokumen yang diperlukan dengan lebih efektif.

- Kewarganegaraan Indonesia: Calon debitur harus Warga Negara Indonesia (WNI).

- Usia: Memenuhi batas usia minimal dan maksimal yang ditentukan BCA (biasanya berkisar antara 21-55 tahun).

- Penghasilan Tetap: Memiliki penghasilan tetap dan stabil dari pekerjaan tetap, usaha atau bisnis yang sudah berjalan minimal 2 tahun.

- Dokumen Penghasilan: Dokumen pendukung penghasilan seperti slip gaji, Surat Keterangan Penghasilan (SKP), atau laporan keuangan usaha.

- Agunan: Memiliki agunan berupa properti yang akan dijaminkan sebagai jaminan kredit.

Prosedur Pengajuan KPR BCA

Proses pengajuan KPR BCA melibatkan beberapa tahapan penting. Memahami setiap tahapan ini akan membantu Anda mempersiapkan diri dan meminimalisir kendala selama proses pengajuan.

- Konsultasi dan Persiapan: Konsultasikan terlebih dahulu dengan petugas BCA untuk menentukan jenis KPR yang sesuai dan mempersiapkan dokumen yang dibutuhkan.

- Pengisian Formulir Aplikasi: Isi formulir aplikasi KPR BCA secara lengkap dan akurat.

- Penyerahan Dokumen: Serahkan semua dokumen persyaratan yang telah dipersiapkan ke kantor cabang BCA.

- Verifikasi dan Appraisal: Pihak BCA akan memverifikasi dokumen dan melakukan appraisal (penilaian) terhadap properti yang akan dijaminkan.

- Penawaran Kredit: Setelah verifikasi dan appraisal selesai, BCA akan memberikan penawaran kredit.

- Penandatanganan Perjanjian Kredit: Jika Anda menyetujui penawaran kredit, Anda perlu menandatangani perjanjian kredit.

- Pencairan Dana: Setelah semua proses selesai, dana KPR akan dicairkan ke rekening Anda.

Poin-Poin Penting Saat Mengajukan KPR BCA

Perhatikan beberapa poin penting berikut ini agar proses pengajuan KPR BCA Anda berjalan lancar dan efisien.

- Siapkan Dokumen Lengkap: Pastikan semua dokumen persyaratan lengkap dan akurat untuk menghindari penundaan proses.

- Pahami Syarat dan Ketentuan: Bacalah dengan teliti syarat dan ketentuan KPR BCA sebelum mengajukan.

- Pilih Jenis KPR yang Tepat: Pilih jenis KPR yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Konsultasi dengan Tenaga Profesional: Jika diperlukan, konsultasikan dengan tenaga profesional seperti konsultan properti atau financial advisor.

Contoh Dokumen yang Dibutuhkan untuk Pengajuan KPR BCA

Berikut contoh dokumen yang umumnya dibutuhkan. Namun, sebaiknya Anda menghubungi pihak BCA untuk memastikan dokumen yang dibutuhkan sesuai dengan program KPR yang Anda pilih.

| Jenis Dokumen | Keterangan |

|---|---|

| KTP | Kartu Tanda Penduduk |

| KK | Kartu Keluarga |

| Slip Gaji/SKP | Bukti penghasilan |

| Surat Pernyataan Kepemilikan Properti | Untuk agunan |

| IMB | Izin Mendirikan Bangunan |

| Sertifikat Tanah/SHM | Sertifikat Hak Milik |

Jenis-jenis Kredit KPR BCA

BCA menawarkan beragam jenis Kredit Pemilikan Rumah (KPR) untuk memenuhi kebutuhan berbagai segmen pelanggan. Pemahaman akan perbedaan jenis KPR BCA sangat penting agar Anda dapat memilih produk yang paling sesuai dengan profil dan kemampuan finansial Anda. Memilih KPR yang tepat akan memastikan proses pembelian rumah Anda berjalan lancar dan sesuai rencana.

KPR BCA Reguler

KPR Reguler BCA merupakan produk andalan yang dirancang untuk pembelian rumah baru maupun bekas. Keunggulannya terletak pada fleksibilitas suku bunga dan tenor yang ditawarkan, memberikan opsi yang luas bagi calon debitur. Persyaratannya umumnya meliputi penghasilan tetap, agunan berupa properti yang memenuhi syarat, dan dokumen pendukung lainnya. KPR Reguler cocok bagi mereka yang membutuhkan solusi pembiayaan rumah yang komprehensif dan mudah diakses.

KPR BCA Syariah

Bagi nasabah yang menginginkan pembiayaan rumah sesuai prinsip syariah, BCA menyediakan KPR Syariah. Produk ini menerapkan prinsip bagi hasil, tanpa bunga, dan bebas dari unsur riba. Persyaratannya serupa dengan KPR Reguler, namun dengan penambahan persyaratan yang sesuai dengan prinsip syariah Islam. KPR Syariah ideal untuk individu yang menjunjung tinggi nilai-nilai keagamaan dalam setiap transaksi keuangan.

KPR BCA Xtra, Simulasi kredit bca kpr

KPR BCA Xtra dirancang khusus untuk memenuhi kebutuhan pembelian rumah dengan spesifikasi tertentu, seperti rumah tapak di perumahan elit atau apartemen mewah. Biasanya, produk ini memiliki persyaratan yang lebih ketat dan plafond kredit yang lebih tinggi. KPR Xtra ideal bagi mereka yang memiliki kemampuan finansial yang lebih kuat dan menginginkan properti dengan kualitas dan lokasi yang premium.

Perbandingan Jenis-Jenis KPR BCA

Tabel berikut merangkum perbedaan utama dari ketiga jenis KPR BCA yang telah dijelaskan di atas. Perhatikan bahwa detail persyaratan dan suku bunga dapat berubah, jadi selalu konfirmasikan informasi terbaru langsung ke BCA.

| Jenis KPR | Keunggulan | Persyaratan Umum | Cocok Untuk |

|---|---|---|---|

| KPR Reguler | Fleksibel, suku bunga kompetitif, proses mudah | Penghasilan tetap, agunan properti, dokumen pendukung | Pembeli rumah baru/bekas dengan profil finansial stabil |

| KPR Syariah | Sesuai prinsip syariah, tanpa bunga | Penghasilan tetap, agunan properti, dokumen pendukung, sesuai prinsip syariah | Pembeli rumah yang menginginkan pembiayaan sesuai prinsip Islam |

| KPR Xtra | Plafond tinggi, untuk properti premium | Penghasilan tinggi, agunan properti premium, dokumen pendukung yang lebih detail | Pembeli rumah dengan kemampuan finansial kuat, menginginkan properti mewah |

Persyaratan Khusus Setiap Jenis KPR BCA

Meskipun persyaratan umum relatif sama, setiap jenis KPR BCA memiliki persyaratan khusus yang perlu diperhatikan. Misalnya, KPR Syariah memerlukan dokumen tambahan untuk verifikasi kepatuhan terhadap prinsip syariah. KPR Xtra mungkin memiliki persyaratan penghasilan minimum yang lebih tinggi dan proses verifikasi agunan yang lebih ketat. Selalu konsultasikan dengan petugas BCA untuk informasi persyaratan terkini dan detail yang spesifik.

Jenis KPR BCA yang Sesuai untuk Berbagai Profil Pemohon

Pemilihan jenis KPR BCA yang tepat bergantung pada profil pemohon. KPR Reguler cocok untuk pemula yang ingin membeli rumah pertama mereka. Keluarga muda dengan penghasilan stabil dapat mempertimbangkan KPR Reguler atau KPR Syariah, bergantung pada preferensi keagamaan. Mereka yang menginginkan properti premium dan memiliki kemampuan finansial yang kuat dapat memilih KPR Xtra.

Simulasi kredit BCA KPR membantu Anda merencanakan pembelian rumah impian. Sebelum mengajukan, penting untuk memahami gambaran besar biaya, termasuk bunga dan jangka waktu pinjaman. Faktor krusial yang memengaruhi besaran cicilan adalah harga properti itu sendiri; untuk riset lebih lanjut tentang harga KPR rumah di berbagai lokasi, kunjungi tautan tersebut. Informasi ini akan sangat berguna saat Anda melakukan simulasi kredit BCA KPR agar perencanaan keuangan Anda lebih akurat dan terarah.

Biaya dan Bunga KPR BCA: Simulasi Kredit Bca Kpr

Memutuskan untuk mengajukan KPR BCA? Memahami biaya dan bunga yang terkait sangat krusial untuk merencanakan keuangan Anda secara efektif. Artikel ini akan menguraikan komponen biaya KPR BCA, menjelaskan perhitungan bunganya, memberikan contoh simulasi cicilan, dan membandingkannya dengan bank lain. Dengan pemahaman yang komprehensif ini, Anda dapat membuat keputusan yang tepat dan terhindar dari kejutan finansial di masa mendatang.

Komponen Biaya KPR BCA

Selain cicilan pokok dan bunga, KPR BCA melibatkan beberapa biaya tambahan yang perlu Anda pertimbangkan. Ketahui rinciannya agar Anda dapat mengalokasikan anggaran dengan tepat.

- Biaya Administrasi: Biaya ini dikenakan sebagai imbalan atas proses pengajuan dan administrasi KPR Anda. Besarnya bervariasi tergantung pada program dan kebijakan BCA yang berlaku.

- Biaya Provisi: Biaya provisi merupakan persentase tertentu dari total pinjaman yang Anda ajukan. Biaya ini berfungsi sebagai kompensasi bagi bank atas risiko yang ditanggung.

- Asuransi Jiwa dan Asuransi Kebakaran: Asuransi jiwa melindungi bank dari risiko gagal bayar jika peminjam meninggal dunia. Asuransi kebakaran melindungi properti yang dijaminkan dari risiko kerusakan akibat kebakaran. Keikutsertaan dalam asuransi ini biasanya wajib dan biayanya akan ditambahkan ke cicilan bulanan.

- Biaya Notaris dan Appraisal: Biaya notaris diperlukan untuk pembuatan akta kredit, sedangkan biaya appraisal digunakan untuk menilai properti yang akan dijaminkan.

- Biaya lain-lain: Potensi biaya lain yang mungkin muncul termasuk biaya balik nama sertifikat tanah dan biaya pengurusan lainnya. Sebaiknya Anda tanyakan secara rinci kepada pihak bank mengenai seluruh biaya yang akan dikenakan.

Perhitungan Bunga KPR BCA dan Faktor-Faktor yang Mempengaruhinya

Bunga KPR BCA umumnya dihitung berdasarkan sistem bunga efektif atau flat. Sistem bunga efektif menghitung bunga berdasarkan sisa pokok pinjaman, sementara sistem flat menghitung bunga berdasarkan total pinjaman awal. Besarnya bunga dipengaruhi beberapa faktor kunci.

- Suku Bunga: Suku bunga merupakan faktor penentu utama besarnya cicilan bulanan. Suku bunga KPR BCA dipengaruhi oleh kondisi ekonomi makro, kebijakan Bank Indonesia, dan profil risiko peminjam.

- Tenor: Tenor atau jangka waktu pinjaman berpengaruh signifikan terhadap jumlah cicilan bulanan. Tenor yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

- Jumlah Pinjaman: Semakin besar jumlah pinjaman, semakin besar pula cicilan bulanan yang harus dibayarkan.

- Profil Risiko Peminjam: Profil kredit peminjam, termasuk riwayat kredit dan pendapatan, akan memengaruhi suku bunga yang ditawarkan.

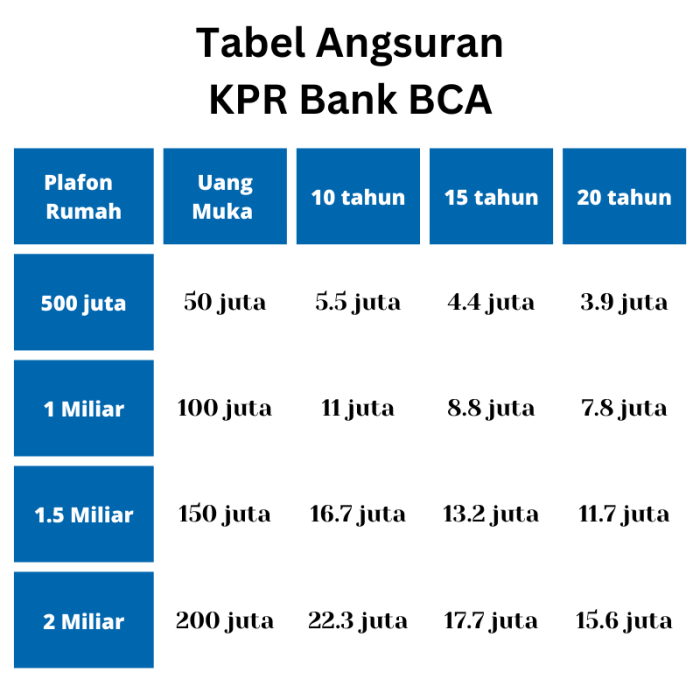

Contoh Simulasi Cicilan KPR BCA

Berikut adalah contoh simulasi cicilan KPR BCA dengan berbagai skenario. Perlu diingat bahwa ini hanya contoh dan angka sebenarnya dapat bervariasi.

Simulasi kredit BCA KPR membantu Anda merencanakan pembelian rumah impian. Sebelum memutuskan, bandingkan dengan penawaran lain, misalnya dengan melihat detail KPR di Mandiri , untuk mendapatkan gambaran yang lebih komprehensif. Dengan begitu, Anda bisa memilih skema KPR yang paling sesuai dengan kebutuhan dan kemampuan finansial. Kembali ke simulasi kredit BCA KPR, perhatikan detail suku bunga, jangka waktu, dan biaya administrasi sebelum mengajukan aplikasi resmi.

| Skenario | Jumlah Pinjaman | Tenor (Tahun) | Suku Bunga (%) | Cicilan Bulanan (Estimasi) |

|---|---|---|---|---|

| Skenario 1 | Rp 500.000.000 | 15 | 8,5 | Rp 4.500.000 |

| Skenario 2 | Rp 500.000.000 | 20 | 8,5 | Rp 4.000.000 |

| Skenario 3 | Rp 750.000.000 | 15 | 8,5 | Rp 6.750.000 |

Catatan: Angka-angka di atas merupakan estimasi dan dapat berbeda dengan simulasi resmi dari BCA. Konsultasikan langsung dengan pihak BCA untuk simulasi yang akurat.

Sebelum mengajukan KPR, manfaatkan simulasi kredit BCA KPR untuk merencanakan angsuran bulanan. Perencanaan matang sangat penting, terutama jika Anda tertarik dengan perumahan subsidi. Misalnya, jika Anda mempertimbangkan perumahan KPR bersubsidi di Pasar Kemis Tangerang , simulasi kredit BCA KPR akan membantu Anda menghitung kemampuan finansial dan memilih rumah yang sesuai budget. Dengan begitu, proses pengajuan KPR Anda akan lebih lancar dan terhindar dari masalah finansial di kemudian hari.

Jadi, jangan lewatkan fitur simulasi ini sebelum memutuskan!

Perbandingan Suku Bunga KPR BCA dengan Bank Lain

Membandingkan suku bunga KPR dari beberapa bank sangat penting untuk mendapatkan penawaran terbaik. Berikut perbandingan estimasi suku bunga, perlu diingat bahwa suku bunga dapat berubah sewaktu-waktu.

| Bank | Suku Bunga (%)* | Tenor Minimum (Tahun) | Tenor Maksimum (Tahun) |

|---|---|---|---|

| BCA | 8.5 – 11 | 5 | 30 |

| Bank Mandiri | 8 – 10.5 | 5 | 25 |

| Bank BRI | 8.2 – 11.2 | 5 | 30 |

*Suku bunga bersifat indikatif dan dapat berubah sewaktu-waktu. Harap hubungi bank terkait untuk informasi suku bunga terkini.

Simulasi kredit BCA KPR membantu Anda merencanakan pembelian rumah idaman. Sebelum memulai simulasi, penting untuk memperhitungkan sumber dana untuk DP. Tahukah Anda bahwa Anda bisa memanfaatkan dana BPJS Ketenagakerjaan sebagai DP rumah? Cek informasi lengkapnya di dp rumah pakai BPJS Ketenagakerjaan untuk mengetahui persyaratan dan ketentuannya. Setelah mengetahui besaran DP yang tersedia, Anda bisa melanjutkan simulasi kredit BCA KPR dengan lebih akurat dan terarah, memastikan impian memiliki rumah segera terwujud.

Pengaruh Perubahan Suku Bunga terhadap Cicilan Bulanan

Perubahan suku bunga, baik naik maupun turun, akan berdampak langsung pada jumlah cicilan bulanan. Kenaikan suku bunga akan meningkatkan jumlah cicilan, sementara penurunan suku bunga akan menurunkan jumlah cicilan.

Sebagai contoh, jika suku bunga naik dari 8,5% menjadi 9,5%, maka cicilan bulanan untuk pinjaman Rp 500.000.000 dengan tenor 15 tahun akan meningkat secara signifikan. Sebaliknya, penurunan suku bunga akan memberikan penghematan pada cicilan bulanan.

Tips dan Strategi Mengoptimalkan Simulasi KPR BCA

Simulasi KPR BCA merupakan alat penting dalam merencanakan pembelian rumah. Memahami dan mengoptimalkan simulasi ini akan membantu Anda mendapatkan suku bunga terbaik dan cicilan yang sesuai dengan kemampuan finansial. Artikel ini akan memberikan panduan praktis untuk memaksimalkan hasil simulasi KPR BCA Anda.

Sebelum mengajukan KPR, manfaatkan simulasi kredit BCA KPR untuk memperkirakan cicilan bulanan dan total biaya. Perencanaan matang sangat penting, terutama jika membandingkannya dengan skema lain seperti kpr subsidi BSI yang menawarkan bunga lebih rendah. Setelah memahami detail kpr subsidi BSI , kembali bandingkan dengan hasil simulasi kredit BCA KPR Anda untuk menentukan pilihan terbaik yang sesuai dengan kemampuan finansial.

Simulasi kredit BCA KPR memberikan gambaran komprehensif sebelum Anda berkomitmen.

Memilih Jangka Waktu dan Jenis KPR yang Tepat

Jangka waktu KPR dan jenisnya sangat berpengaruh pada besarnya cicilan bulanan dan total bunga yang dibayarkan. Jangka waktu yang lebih panjang akan menghasilkan cicilan lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu yang lebih pendek akan memiliki cicilan lebih tinggi tetapi total bunga yang dibayarkan lebih rendah. Jenis KPR, seperti KPR fixed rate atau floating rate, juga memiliki implikasi yang berbeda terhadap risiko dan biaya. Pertimbangkan dengan cermat profil risiko dan kemampuan finansial Anda sebelum menentukan pilihan.

Pentingnya Memahami Detail Simulasi Sebelum Mengajukan KPR

Sebelum mengajukan KPR, pahami setiap detail dalam simulasi, termasuk suku bunga, biaya administrasi, asuransi, dan biaya-biaya lainnya. Perbandingan antara beberapa simulasi dengan skenario berbeda akan memberikan gambaran yang lebih komprehensif. Jangan ragu untuk bertanya kepada petugas bank jika ada hal yang kurang jelas. Kesalahan dalam memahami detail simulasi dapat berdampak besar pada keuangan Anda di masa mendatang.

Contoh Skenario Simulasi KPR BCA dengan Strategi Berbeda

Berikut beberapa contoh skenario simulasi dengan asumsi harga properti Rp 1 Miliar dan uang muka 30% (Rp 300 Juta):

| Skenario | Jangka Waktu (Tahun) | Suku Bunga (%) | Cicilan Bulanan (Rp) | Total Bunga (Rp) |

|---|---|---|---|---|

| Skenario 1 (Konservatif) | 15 | 8 | 7.000.000 | 61.000.000 |

| Skenario 2 (Agresif) | 10 | 8 | 9.500.000 | 37.000.000 |

| Skenario 3 (Fleksibel) | 15 | 7,5 | 6.700.000 | 56.000.000 |

Catatan: Angka-angka di atas merupakan ilustrasi dan dapat berbeda tergantung kondisi aktual.

Langkah-langkah Negosiasi dengan Pihak Bank untuk Mendapatkan Kondisi yang Lebih Baik

Setelah memahami simulasi, Anda dapat mencoba bernegosiasi dengan pihak bank untuk mendapatkan kondisi yang lebih menguntungkan. Persiapkan data keuangan Anda dengan baik dan sampaikan secara jelas kebutuhan dan kemampuan finansial Anda. Berikut beberapa langkah yang dapat Anda lakukan:

- Tunjukkan riwayat keuangan yang baik.

- Bandingkan penawaran dari beberapa bank.

- Bernegosiasi untuk mendapatkan suku bunga yang lebih rendah.

- Tanyakan mengenai kemungkinan pengurangan biaya administrasi.

- Ajukan opsi pembayaran uang muka yang lebih tinggi jika memungkinkan.

Simulasi Kredit KPR BCA

Memilih KPR membutuhkan perencanaan matang. Simulasi kredit menjadi alat penting untuk memahami biaya dan komitmen jangka panjang. Berikut ilustrasi simulasi KPR BCA dengan berbagai skenario, mencakup detail biaya dan dampak perubahan suku bunga. Perlu diingat bahwa ilustrasi ini bersifat umum dan angka sebenarnya dapat bervariasi tergantung kebijakan BCA terkini dan profil pemohon.

Simulasi KPR BCA untuk Properti Seharga 500 Juta

Mari kita simulasikan KPR untuk properti seharga Rp 500.000.000 dengan uang muka (DP) 20%, jangka waktu 15 tahun (180 bulan), dan suku bunga 9% per tahun. Biaya-biaya tambahan seperti biaya provisi, asuransi jiwa, dan asuransi properti akan dipertimbangkan sebagai gambaran umum. Angka-angka ini merupakan ilustrasi dan dapat berbeda di dunia nyata.

- Harga Properti: Rp 500.000.000

- Uang Muka (DP): Rp 100.000.000 (20%)

- Jumlah Pinjaman: Rp 400.000.000

- Jangka Waktu: 15 tahun (180 bulan)

- Suku Bunga: 9% per tahun

- Estimasi Cicilan Bulanan (tanpa biaya tambahan): Sekitar Rp 4.000.000 – Rp 4.500.000 (tergantung metode perhitungan bunga yang digunakan oleh BCA).

- Biaya Provisi (estimasi): 1% – 2% dari jumlah pinjaman (Rp 4.000.000 – Rp 8.000.000)

- Asuransi Jiwa (estimasi tahunan): 0.5% – 1% dari jumlah pinjaman (Rp 2.000.000 – Rp 4.000.000 per tahun)

- Asuransi Properti (estimasi tahunan): 0.1% – 0.2% dari nilai properti (Rp 500.000 – Rp 1.000.000 per tahun)

Total biaya tambahan ini akan mempengaruhi cicilan bulanan dan total biaya yang harus dibayarkan selama masa kredit.

Simulasi KPR BCA untuk Properti Seharga 1 Miliar

Selanjutnya, simulasi untuk properti seharga Rp 1.000.000.000 dengan DP 30%, jangka waktu 20 tahun (240 bulan), dan suku bunga 8% per tahun. Biaya tambahan juga akan dipertimbangkan.

- Harga Properti: Rp 1.000.000.000

- Uang Muka (DP): Rp 300.000.000 (30%)

- Jumlah Pinjaman: Rp 700.000.000

- Jangka Waktu: 20 tahun (240 bulan)

- Suku Bunga: 8% per tahun

- Estimasi Cicilan Bulanan (tanpa biaya tambahan): Sekitar Rp 6.500.000 – Rp 7.500.000 (tergantung metode perhitungan bunga yang digunakan oleh BCA).

- Biaya Provisi (estimasi): 1% – 2% dari jumlah pinjaman (Rp 7.000.000 – Rp 14.000.000)

- Asuransi Jiwa (estimasi tahunan): 0.5% – 1% dari jumlah pinjaman (Rp 3.500.000 – Rp 7.000.000 per tahun)

- Asuransi Properti (estimasi tahunan): 0.1% – 0.2% dari nilai properti (Rp 1.000.000 – Rp 2.000.000 per tahun)

Sama seperti simulasi sebelumnya, biaya tambahan akan mempengaruhi total biaya kredit.

Dampak Kenaikan Suku Bunga 1% terhadap Cicilan Bulanan

Jika suku bunga naik 1%, misalnya dari 9% menjadi 10% pada simulasi pertama (properti Rp 500 juta), cicilan bulanan akan meningkat secara signifikan. Besarnya peningkatan tergantung pada metode perhitungan bunga yang diterapkan oleh BCA. Sebagai ilustrasi, peningkatan cicilan bisa mencapai ratusan ribu hingga jutaan rupiah.

Dampak Penurunan Suku Bunga 1% terhadap Cicilan Bulanan

Sebaliknya, penurunan suku bunga 1%, misalnya dari 8% menjadi 7% pada simulasi kedua (properti Rp 1 miliar), akan menurunkan cicilan bulanan. Pengurangan ini juga bergantung pada metode perhitungan bunga BCA, namun secara umum akan memberikan penghematan yang cukup signifikan dalam jangka panjang.

Perbandingan Simulasi KPR BCA dengan Bank Lain

Perbandingan simulasi KPR antar bank penting untuk mendapatkan penawaran terbaik. Dengan skenario yang sama (misalnya, properti Rp 500 juta, DP 20%, jangka waktu 15 tahun), suku bunga dan biaya tambahan di setiap bank bisa berbeda. Beberapa bank mungkin menawarkan suku bunga lebih rendah, tetapi dengan biaya provisi yang lebih tinggi. Penting untuk membandingkan total biaya kredit, bukan hanya suku bunga saja, sebelum memutuskan.

Sebagai contoh, Bank X mungkin menawarkan suku bunga 8.5%, sementara Bank Y menawarkan 9.5%. Namun, setelah memperhitungkan semua biaya tambahan, total biaya kredit di Bank X mungkin lebih tinggi daripada Bank Y. Oleh karena itu, analisis menyeluruh sangat diperlukan.

Memanfaatkan simulasi kredit KPR BCA secara efektif akan membantu Anda merencanakan pembelian rumah dengan bijak. Dengan memahami berbagai faktor yang mempengaruhi simulasi, seperti suku bunga, jangka waktu kredit, dan biaya tambahan, Anda dapat membuat keputusan finansial yang lebih tepat dan terhindar dari potensi masalah di masa mendatang. Lakukan riset, bandingkan dengan penawaran dari bank lain, dan jangan ragu untuk berkonsultasi dengan perencana keuangan untuk memastikan pilihan Anda selaras dengan tujuan finansial jangka panjang Anda.

Tanya Jawab Umum

Apa saja biaya tambahan yang mungkin timbul dalam KPR BCA selain bunga?

Biaya tambahan bisa termasuk biaya administrasi, biaya provisi, biaya appraisal, asuransi jiwa dan properti.

Apakah saya bisa mengajukan KPR BCA secara online?

BCA menyediakan layanan pengajuan KPR secara online melalui website dan aplikasi mereka, namun proses verifikasi dan penandatanganan dokumen mungkin masih memerlukan kunjungan ke cabang.

Bagaimana cara mengetahui suku bunga KPR BCA yang berlaku saat ini?

Suku bunga KPR BCA dapat dilihat di website resmi BCA atau dengan menghubungi call center mereka. Suku bunga dapat berubah sewaktu-waktu.

Apa yang harus saya lakukan jika pengajuan KPR saya ditolak?

Tanyakan alasan penolakan kepada pihak bank dan perbaiki kekurangan yang ada. Anda mungkin perlu memperbaiki skor kredit atau melengkapi dokumen yang dibutuhkan.

Apakah BCA menawarkan program KPR untuk rumah subsidi?

Periksa website resmi BCA atau hubungi cabang terdekat untuk informasi terkini mengenai ketersediaan program KPR untuk rumah subsidi.