Simulasi kredit rumah BTN menjadi langkah krusial sebelum Anda memutuskan untuk membeli rumah impian. Memahami mekanisme simulasi, persyaratan, biaya, dan strategi pemilihan skema yang tepat akan sangat menentukan keberhasilan pengajuan kredit Anda. Artikel ini akan memandu Anda melalui proses simulasi, mulai dari perhitungan angsuran hingga tips memilih skema kredit yang sesuai dengan kondisi keuangan Anda, sehingga Anda dapat membuat keputusan yang tepat dan terhindar dari jebakan finansial.

Dengan simulasi yang akurat, Anda bisa memprediksi beban bulanan dan total biaya kredit rumah BTN. Faktor-faktor seperti suku bunga, tenor, uang muka, dan nilai properti akan dibahas secara detail, disertai contoh perhitungan dan perbandingan dengan bank lain. Selain itu, panduan ini juga akan menguraikan persyaratan dan prosedur pengajuan, termasuk dokumen yang dibutuhkan dan langkah-langkah yang harus Anda lalui. Siap mewujudkan rumah impian? Mari kita mulai!

Simulasi Kredit Rumah BTN

Membeli rumah merupakan investasi besar, dan memahami seluk-beluk pembiayaan sangat krusial. Simulasi kredit rumah BTN menjadi alat penting dalam proses ini, membantu calon pembeli merencanakan keuangan dengan lebih matang sebelum mengajukan permohonan kredit. Dengan simulasi, Anda bisa memproyeksikan angsuran bulanan, total biaya, dan jangka waktu kredit yang sesuai dengan kemampuan finansial Anda. Artikel ini akan mengulas secara detail mekanisme simulasi kredit BTN, faktor-faktor yang mempengaruhinya, dan memberikan contoh perhitungan yang praktis.

Mekanisme simulasi kredit rumah BTN umumnya melibatkan pengisian data-data penting seperti harga properti, uang muka, tenor (jangka waktu kredit), dan jenis skema kredit yang dipilih. Sistem kemudian akan menghitung angsuran bulanan, total bunga yang harus dibayarkan, dan jadwal pembayaran. Hasil simulasi ini bersifat estimasi dan dapat berubah sesuai dengan kebijakan terbaru BTN dan kondisi pasar.

Simulasi kredit rumah BTN membantu Anda merencanakan pembelian rumah impian. Perhitungan angsuran dan suku bunga yang akurat sangat penting. Untuk perbandingan, Anda juga bisa mencoba simulasi KPR rumah mandiri untuk melihat penawaran lain di pasaran. Dengan membandingkan kedua simulasi ini, Anda dapat membuat keputusan yang lebih tepat dan terinformasi sebelum mengajukan kredit rumah BTN. Memanfaatkan berbagai alat simulasi memudahkan Anda dalam memilih program KPR yang paling sesuai dengan kemampuan finansial.

Faktor-faktor yang Mempengaruhi Hasil Simulasi Kredit Rumah BTN

Beberapa faktor kunci berperan dalam menentukan hasil simulasi kredit rumah BTN. Memahami faktor-faktor ini akan membantu Anda mendapatkan gambaran yang lebih akurat dan membuat perencanaan keuangan yang lebih efektif.

- Harga Properti: Semakin tinggi harga properti, semakin besar pula angsuran bulanan yang harus dibayarkan.

- Uang Muka: Besarnya uang muka berpengaruh signifikan terhadap jumlah pinjaman dan angsuran bulanan. Uang muka yang lebih besar akan mengurangi jumlah pinjaman dan menurunkan angsuran bulanan.

- Tenor: Tenor atau jangka waktu kredit mempengaruhi jumlah angsuran bulanan. Tenor yang lebih panjang akan menghasilkan angsuran bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor yang lebih pendek akan menghasilkan angsuran bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

- Suku Bunga: Suku bunga merupakan komponen utama dalam perhitungan angsuran bulanan. Fluktuasi suku bunga akan berdampak langsung pada besaran angsuran.

- Skema Kredit: BTN menawarkan berbagai skema kredit dengan fitur dan persyaratan yang berbeda, yang mempengaruhi besaran angsuran bulanan.

Perbandingan Beberapa Skema Kredit Rumah BTN

Berikut perbandingan beberapa skema kredit rumah BTN (data ilustrasi, sesuaikan dengan data terkini dari website resmi BTN):

| Nama Skema | Angsuran Bulanan (estimasi) | Tenor (tahun) | Suku Bunga (estimasi)% |

|---|---|---|---|

| KPR BTN Subsidi | Rp 2.500.000 | 15 | 5 |

| KPR BTN Konvensional | Rp 5.000.000 | 20 | 7 |

| KPR BTN Fleksibel | Rp 7.000.000 | 30 | 8 |

| KPR BTN Tahap | Rp 3.500.000 | 25 | 6 |

Tren Suku Bunga Kredit Rumah BTN dalam 5 Tahun Terakhir

Grafik suku bunga kredit rumah BTN dalam 5 tahun terakhir menunjukkan fluktuasi yang dipengaruhi oleh kebijakan moneter Bank Indonesia dan kondisi ekonomi makro. Secara umum, trennya menunjukkan kecenderungan naik-turun, dengan titik terendah pada tahun [tahun] dan titik tertinggi pada tahun [tahun]. Fluktuasi ini perlu diperhatikan dalam perencanaan keuangan, karena akan berdampak langsung pada besaran angsuran bulanan. Grafik tersebut akan memperlihatkan dengan jelas pola naik-turun suku bunga dalam kurun waktu tersebut, menunjukkan periode-periode dimana suku bunga mengalami peningkatan atau penurunan yang signifikan.

Contoh Perhitungan Simulasi Kredit Rumah BTN

Misalnya, Anda ingin membeli rumah seharga Rp 500.000.000 dengan uang muka 20% (Rp 100.000.000) dan tenor 20 tahun (240 bulan). Dengan asumsi suku bunga 7% per tahun, angsuran bulanannya dapat dihitung menggunakan rumus anuitas (rumus ini akan kompleks untuk ditampilkan dalam HTML sederhana, Anda dapat menggunakan kalkulator online untuk perhitungan yang lebih akurat). Hasil perhitungan akan menunjukkan estimasi angsuran bulanan, total bunga yang dibayarkan selama 20 tahun, dan jadwal pembayaran.

Persyaratan dan Prosedur Pengajuan Kredit

Mengajukan kredit rumah BTN membutuhkan pemahaman yang baik tentang persyaratan dan prosedur yang berlaku. Prosesnya mungkin tampak rumit, namun dengan panduan yang tepat, Anda dapat menavigasi setiap tahapan dengan lancar. Berikut ini uraian detail mengenai persyaratan dan langkah-langkah pengajuan kredit rumah BTN.

Persyaratan Umum Pengajuan Kredit Rumah BTN

Sebelum memulai proses pengajuan, pastikan Anda telah memenuhi persyaratan umum berikut. Memenuhi persyaratan ini akan mempercepat proses persetujuan kredit Anda.

- Memiliki penghasilan tetap dan stabil.

- Memiliki usia minimal 21 tahun dan maksimal 65 tahun pada saat kredit lunas.

- Memiliki pekerjaan tetap minimal 1 tahun (untuk karyawan) atau usaha yang berjalan minimal 2 tahun (untuk wiraswasta).

- Memiliki agunan berupa rumah yang akan dibeli.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memiliki Kartu Identitas (KTP).

Langkah-Langkah Pengajuan Kredit Rumah BTN

Proses pengajuan kredit rumah BTN terdiri dari beberapa tahapan yang harus dilalui secara berurutan. Ketelitian dalam setiap tahapan akan meningkatkan peluang persetujuan kredit Anda.

- Konsultasi dan Perencanaan: Konsultasikan kebutuhan dan kemampuan finansial Anda dengan petugas BTN untuk menentukan jenis kredit dan besaran plafon yang sesuai.

- Pengisian Formulir Aplikasi: Lengkapi formulir aplikasi kredit rumah BTN dengan data yang akurat dan lengkap.

- Penyerahan Dokumen: Serahkan semua dokumen persyaratan yang dibutuhkan sesuai dengan checklist yang diberikan petugas BTN.

- Verifikasi Data dan Dokumen: BTN akan memverifikasi data dan dokumen yang Anda serahkan untuk memastikan keabsahannya.

- Penilaian Jaminan (Appraisal): Pihak BTN akan melakukan penilaian terhadap properti yang akan dijadikan agunan.

- Analisa Kredit: BTN akan menganalisa kelayakan kredit Anda berdasarkan data dan dokumen yang telah diverifikasi.

- Persetujuan Kredit: Setelah analisa kredit selesai, BTN akan memberikan keputusan persetujuan atau penolakan kredit.

- Penandatanganan Perjanjian Kredit: Jika kredit disetujui, Anda akan menandatangani perjanjian kredit dengan BTN.

- Pencairan Kredit: Setelah semua proses selesai, dana kredit akan dicairkan dan Anda dapat melakukan pembayaran rumah.

Diagram Alir Pengajuan Kredit Rumah BTN

Berikut ilustrasi diagram alir proses pengajuan kredit, yang memberikan gambaran visual dari setiap tahapan.

Memimpikan rumah idaman? Mulailah dengan simulasi kredit rumah BTN untuk merencanakan keuangan Anda. Prosesnya mudah, dan untuk menghitung angsuran bulanan yang tepat, manfaatkan simulasi angsuran KPR BTN yang akurat. Dengan alat ini, Anda bisa menyesuaikan besaran cicilan sesuai kemampuan finansial sebelum mengajukan aplikasi kredit rumah BTN secara resmi. Simulasi kredit rumah BTN yang komprehensif akan membantu Anda mewujudkan mimpi memiliki rumah.

Konsultasi & Perencanaan –> Pengisian Formulir –> Penyerahan Dokumen –> Verifikasi Data & Dokumen –> Penilaian Jaminan –> Analisa Kredit –> Persetujuan Kredit –> Penandatanganan Perjanjian –> Pencairan Kredit

Simulasi kredit rumah BTN membantu Anda merencanakan pembelian rumah impian. Prosesnya mudah, namun perlu diingat bahwa persyaratan bisa berbeda, terutama jika Anda seorang wiraswasta. Untuk Anda yang berstatus wiraswasta dan ingin mengajukan KPR, silahkan cek informasi lengkapnya di kpr untuk wiraswasta agar persiapan Anda lebih matang. Setelah memahami persyaratan KPR untuk wiraswasta, Anda bisa kembali ke simulasi kredit rumah BTN untuk menghitung cicilan dan memastikan kemampuan finansial Anda sebelum mengajukan permohonan.

Dokumen yang Diperlukan dalam Setiap Tahap Pengajuan

Tabel berikut merangkum dokumen yang dibutuhkan pada setiap tahapan pengajuan kredit. Pastikan Anda menyiapkan semua dokumen dengan lengkap dan akurat.

| Tahap Pengajuan | Dokumen Diperlukan | Deskripsi Dokumen | Catatan |

|---|---|---|---|

| Konsultasi dan Perencanaan | KTP, NPWP | Identitas dan data perpajakan | Diperlukan untuk perencanaan awal |

| Pengisian Formulir Aplikasi | Formulir aplikasi kredit, KTP, NPWP, slip gaji/bukti penghasilan | Formulir resmi BTN dan data pendukung | Isi formulir dengan lengkap dan akurat |

| Penyerahan Dokumen | Semua dokumen yang tercantum dalam checklist | Dokumen pendukung pengajuan kredit | Pastikan semua dokumen terlampir |

| Verifikasi Data dan Dokumen | Semua dokumen yang telah diserahkan | Untuk verifikasi kebenaran data | Proses ini penting untuk memastikan kelengkapan dan keabsahan data |

Proses Verifikasi Data dan Dokumen Pengajuan Kredit Rumah BTN

Proses verifikasi data dan dokumen sangat krusial. BTN akan memeriksa keaslian dan keakuratan semua informasi yang Anda berikan, termasuk riwayat kredit, penghasilan, dan agunan. Verifikasi ini meliputi pengecekan langsung ke tempat kerja, konfirmasi data ke instansi terkait, dan penilaian terhadap agunan yang diajukan. Proses ini bertujuan untuk memastikan bahwa Anda memenuhi syarat dan mampu membayar cicilan kredit rumah.

Simulasi kredit rumah BTN membantu Anda merencanakan pembelian properti impian. Namun, perbandingan dengan penawaran lain penting, misalnya dengan melihat detail KPR rumah Bank Mandiri yang juga menawarkan berbagai skema menarik. Dengan membandingkan kedua simulasi, Anda dapat memilih opsi yang paling sesuai dengan kemampuan finansial dan kebutuhan jangka panjang. Kembali ke simulasi kredit rumah BTN, perhatikan detail suku bunga dan jangka waktu kredit agar perencanaan keuangan Anda lebih akurat.

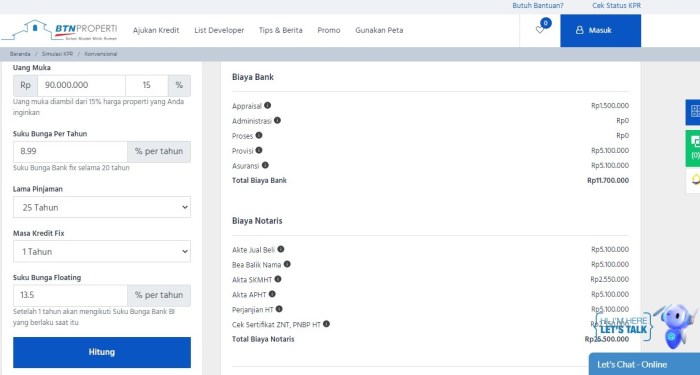

Biaya dan Pembiayaan Kredit Rumah BTN

Membeli rumah dengan Kredit Pemilikan Rumah (KPR) BTN tentu membutuhkan perencanaan finansial yang matang. Selain harga rumah itu sendiri, Anda perlu mempertimbangkan berbagai biaya dan pembiayaan terkait yang mungkin mempengaruhi total pengeluaran. Memahami rincian biaya ini akan membantu Anda membuat keputusan yang tepat dan menghindari kejutan finansial di kemudian hari. Artikel ini akan menguraikan detail biaya KPR BTN, membandingkannya dengan bank lain, dan menjelaskan opsi pembiayaan tambahan yang tersedia.

Simulasi kredit rumah BTN membantu Anda merencanakan pembelian properti impian. Dengan simulasi ini, Anda bisa memprediksi cicilan bulanan dan total biaya kepemilikan. Perencanaan matang sangat penting, terutama jika Anda juga mempertimbangkan berbagai skema KPR properti yang tersedia. Memahami seluk-beluk KPR, termasuk suku bunga dan jangka waktu, akan membantu Anda memilih simulasi kredit rumah BTN yang paling sesuai dengan kemampuan finansial.

Dengan demikian, proses pembelian rumah Anda akan lebih terarah dan terhindar dari kejutan finansial di kemudian hari.

Rincian Biaya KPR BTN

Biaya KPR BTN terdiri dari beberapa komponen utama, antara lain biaya provisi, biaya administrasi, dan biaya asuransi. Besaran biaya ini dapat bervariasi tergantung pada beberapa faktor, termasuk besarnya pinjaman, jangka waktu kredit, dan jenis program KPR yang dipilih. Kejelasan mengenai rincian biaya ini sangat penting untuk perencanaan anggaran yang efektif.

Perbandingan Biaya KPR BTN dengan Bank Lain

Membandingkan biaya KPR antar bank sangat penting untuk mendapatkan penawaran terbaik. Tabel berikut ini memberikan gambaran umum perbandingan biaya provisi, administrasi, dan asuransi di beberapa bank. Perlu diingat bahwa angka-angka ini merupakan perkiraan dan dapat berubah sewaktu-waktu. Sebaiknya Anda selalu mengecek langsung ke masing-masing bank untuk informasi terkini.

| Bank | Biaya Provisi (%) | Biaya Administrasi (Rp) | Biaya Asuransi (Rp/tahun) |

|---|---|---|---|

| BTN | 1-2% | Variabel, cek langsung ke bank | Variabel, tergantung jenis asuransi |

| Bank A | 1.5-3% | Variabel, cek langsung ke bank | Variabel, tergantung jenis asuransi |

| Bank B | 1-2.5% | Variabel, cek langsung ke bank | Variabel, tergantung jenis asuransi |

| Bank C | 0.5-2% | Variabel, cek langsung ke bank | Variabel, tergantung jenis asuransi |

Perhitungan Total Biaya Kredit Rumah BTN, Simulasi kredit rumah btn

Sebagai contoh, misalkan Anda mengajukan KPR BTN sebesar Rp 500.000.000 dengan jangka waktu 20 tahun. Dengan asumsi biaya provisi 1%, biaya administrasi Rp 1.000.000, dan biaya asuransi tahunan Rp 1.500.000, maka total biaya di tahun pertama adalah Rp 6.500.000 (Rp 5.000.000 + Rp 1.000.000 + Rp 500.000). Total biaya selama 20 tahun, tanpa memperhitungkan bunga, akan mencapai Rp 130.000.000 (Rp 6.500.000 x 20). Angka ini hanya ilustrasi dan perlu dihitung secara detail dengan mempertimbangkan suku bunga dan komponen biaya lainnya.

Jenis Asuransi dan Manfaatnya

Beberapa jenis asuransi biasanya terkait dengan KPR BTN untuk melindungi baik debitur maupun aset properti. Berikut penjelasannya:

Asuransi Jiwa: Melindungi keluarga debitur jika debitur meninggal dunia sebelum melunasi kredit. Manfaatnya adalah pelunasan sisa pinjaman sehingga keluarga tidak terbebani hutang.

Asuransi Kebakaran: Melindungi rumah dari risiko kerusakan akibat kebakaran. Manfaatnya adalah penggantian biaya perbaikan atau pembangunan kembali rumah yang rusak akibat kebakaran.

Asuransi Kerugian Lainnya: Mencakup berbagai risiko kerugian lain seperti bencana alam (banjir, gempa bumi, dll). Manfaatnya adalah penggantian biaya perbaikan atau pembangunan kembali rumah yang rusak akibat bencana alam.

Opsi Pembiayaan Lain dari BTN

Selain KPR konvensional, BTN juga menawarkan berbagai pilihan pembiayaan lain yang dapat disesuaikan dengan kebutuhan dan kemampuan finansial Anda. Beberapa di antaranya mungkin termasuk KPR syariah, KPR untuk rumah subsidi, dan program pembiayaan lainnya yang dirancang untuk membantu masyarakat memiliki rumah.

Tips dan Strategi Memilih Kredit Rumah BTN

Memilih skema kredit rumah BTN yang tepat dan merencanakan keuangan secara efektif adalah kunci keberhasilan dalam memiliki rumah impian. Proses ini membutuhkan perencanaan matang dan pemahaman yang mendalam tentang berbagai faktor yang mempengaruhi keputusan Anda. Berikut beberapa tips dan strategi yang dapat membantu Anda dalam proses tersebut.

Memilih Skema Kredit yang Sesuai Kondisi Keuangan

Memilih skema kredit yang tepat sangat bergantung pada kondisi keuangan Anda. Pertimbangkan penghasilan bulanan, pengeluaran rutin, dan aset lainnya. Jangan tergoda oleh cicilan yang rendah di awal jika Anda tidak yakin mampu membayarnya dalam jangka panjang. Bandingkan berbagai pilihan skema kredit BTN, seperti Fixed Rate dan Floating Rate, dan pilihlah yang paling sesuai dengan profil risiko dan kemampuan finansial Anda. Perhatikan juga jangka waktu kredit; jangka waktu yang lebih pendek akan menghasilkan cicilan yang lebih tinggi tetapi total bunga yang lebih rendah, sementara jangka waktu yang lebih panjang akan memiliki cicilan yang lebih rendah tetapi total bunga yang lebih besar.

Perencanaan Keuangan Sebelum Mengajukan Kredit

Perencanaan keuangan yang matang sebelum mengajukan kredit rumah BTN sangat penting untuk memastikan keberhasilan proses pembiayaan. Berikut beberapa poin penting yang perlu Anda perhatikan:

- Hitung penghasilan bersih bulanan: Kurangi penghasilan Anda dengan seluruh pengeluaran rutin, termasuk biaya hidup, transportasi, dan cicilan lainnya.

- Tentukan kemampuan membayar cicilan: Idealnya, cicilan KPR tidak melebihi 30% dari penghasilan bersih bulanan Anda. Ini memberikan ruang untuk pengeluaran tak terduga lainnya.

- Buat anggaran bulanan: Catat semua pengeluaran dan pastikan Anda memiliki dana darurat untuk situasi tak terduga.

- Cek skor kredit Anda: Skor kredit yang baik akan meningkatkan peluang Anda untuk mendapatkan persetujuan kredit dengan suku bunga yang kompetitif.

- Siapkan uang muka: Semakin besar uang muka yang Anda bayarkan, semakin rendah cicilan bulanan yang harus Anda tanggung.

Pertanyaan Penting untuk Petugas BTN

Sebelum memutuskan untuk mengajukan kredit, ada beberapa pertanyaan penting yang perlu diajukan kepada petugas BTN untuk memastikan Anda memahami seluruh detail dan persyaratan kredit.

- Rincian suku bunga dan biaya-biaya tambahan yang dikenakan.

- Proses pengajuan dan persyaratan dokumen yang dibutuhkan.

- Jangka waktu kredit dan pilihan metode pembayaran.

- Prosedur asuransi dan perlindungan kredit yang ditawarkan.

- Opsi prepayment dan penalty jika ada.

Dampak Suku Bunga terhadap Angsuran dan Biaya Kredit

Suku bunga merupakan faktor penting yang mempengaruhi besarnya angsuran bulanan dan total biaya kredit rumah BTN. Suku bunga yang lebih tinggi akan menghasilkan angsuran bulanan yang lebih besar dan total biaya kredit yang lebih tinggi pula. Sebaliknya, suku bunga yang lebih rendah akan menghasilkan angsuran bulanan dan total biaya kredit yang lebih rendah. Perubahan suku bunga dapat memengaruhi kemampuan Anda untuk membayar cicilan. Penting untuk mempertimbangkan skenario perubahan suku bunga saat merencanakan keuangan. Misalnya, jika suku bunga naik 1%, angsuran bulanan mungkin akan meningkat sebesar X rupiah (nilai X akan bergantung pada besarnya pinjaman dan jangka waktu kredit).

Simulasi Kredit dengan Berbagai Skenario

Simulasi kredit rumah BTN dengan berbagai skenario pendapatan dan kebutuhan sangat penting untuk menentukan kemampuan finansial Anda. Misalnya, Anda dapat membuat simulasi dengan skenario pendapatan tetap dan skenario pendapatan yang berfluktuasi. Anda juga dapat memasukkan skenario pengeluaran tak terduga untuk melihat dampaknya terhadap kemampuan membayar cicilan. Dengan simulasi, Anda dapat memilih skema kredit yang paling sesuai dengan kondisi keuangan dan kemampuan Anda. Sebagai contoh, dengan pendapatan Rp 10 juta per bulan dan kebutuhan bulanan Rp 5 juta, Anda mungkin mampu membayar cicilan KPR maksimal Rp 1,5 juta. Simulasi akan membantu Anda menentukan besarnya pinjaman yang sesuai dengan kemampuan tersebut.

Membeli rumah adalah investasi besar, dan memahami simulasi kredit rumah BTN adalah kunci keberhasilannya. Dengan panduan ini, Anda telah dilengkapi dengan pengetahuan yang dibutuhkan untuk menavigasi proses pengajuan kredit, mulai dari perencanaan keuangan hingga pemilihan skema yang tepat. Ingatlah untuk selalu membandingkan berbagai opsi, mempertimbangkan kondisi keuangan Anda, dan jangan ragu untuk berkonsultasi dengan petugas BTN untuk mendapatkan informasi lebih lanjut. Semoga rumah impian Anda segera terwujud!

Jawaban untuk Pertanyaan Umum

Apa perbedaan antara KPR BTN Subsidi dan Non-Subsidi?

KPR Subsidi ditujukan untuk masyarakat berpenghasilan rendah (MBR) dengan suku bunga dan plafon kredit yang lebih rendah. KPR Non-Subsidi memiliki suku bunga dan plafon kredit yang lebih tinggi, ditujukan untuk masyarakat dengan penghasilan lebih tinggi.

Bisakah saya mengajukan simulasi kredit secara online?

Ya, umumnya BTN menyediakan simulasi kredit online di situs web mereka. Anda bisa memasukkan data dan langsung melihat hasil simulasi.

Apa yang terjadi jika pengajuan kredit saya ditolak?

BTN akan memberitahukan alasan penolakan. Anda bisa mencoba memperbaiki kekurangan dan mengajukan kembali, atau mencari alternatif pembiayaan lain.

Berapa lama proses verifikasi dokumen biasanya berlangsung?

Lama proses verifikasi bervariasi, tergantung kompleksitas dokumen dan kebijakan BTN saat itu. Biasanya memakan waktu beberapa hari hingga beberapa minggu.

Apakah ada denda jika saya melunasi kredit lebih cepat?

Tergantung pada skema kredit yang dipilih. Beberapa skema mungkin mengenakan denda, sementara yang lain tidak.